嘉興內河集裝箱運輸發展研究

2019-06-17 02:08:55齊志鴻

商情 2019年16期

齊志鴻

【摘要】為進一步推動嘉興內河集裝箱運輸發展,本文結合嘉興內河集裝箱運輸發展現狀,深入分析嘉興發展內河集裝箱運輸的需求,比較分析嘉興發展內河集裝箱運輸政策環境和內外部優劣勢,提出進一步促進嘉興內河集裝箱運輸發展的建議。

【關鍵詞】內河 集裝箱 運輸發展

1嘉興內河集裝箱運輸發展概況

1.1嘉興內河水運概況

嘉興位于浙江省東北部,長江三角洲杭嘉湖平原腹地,緊鄰上海、杭州兩大都市圈。河道縱橫交錯,航道連片成網,航運業發達,在綜合交通運輸網絡中占有重要地位。

現有定級航道224條,航道里程1974.06公里,其中五級以上航道425.06公里,轄區內京杭運河、杭申線、乍嘉蘇線等干線航道均有集裝箱船運輸,通航里程、千噸級航道里程、航道密度均列全省第一。“十三五”期間,嘉興重點規劃和建設“三橫、三縱、一通道”內河骨干航道,包括湖嘉申線二期、杭平申線、京杭運河、浙北高等級航道網集裝箱運輸通道、杭申線、乍嘉蘇線等6條,與長湖申線、杭湖錫線、錢塘江等相互貫通,共同構成浙北航道網。

嘉興內河港共有城郊、嘉善、平湖、海鹽內河、海寧和桐鄉6大港區。2018年期末,全市擁有港口碼頭548座,內河碼頭泊位1064個,500噸級及以上泊位322個,其中1000噸級集裝箱專用泊位16個,港口通過能力達1.16億噸。2018年完成港口貨物吞吐量1.07億噸,位列全省內河港口第二;完成內河集裝箱中轉量20.39萬標準箱。

2018年期末,全市擁有營運貨船3150艘,172.20萬載重噸;內河集裝箱船65艘,2787標準箱,內河集裝箱船運力居全省首位;擁有客運船舶45艘、2426客位。2018年,完成水路貨運量9846.2萬噸,貨物周轉量192.13億噸公里,分別在全社會綜合交通體系中占41.4%和57.6%。全市完成海河聯運量3268.73萬噸。

1.2嘉興內河集裝箱運輸發展現狀

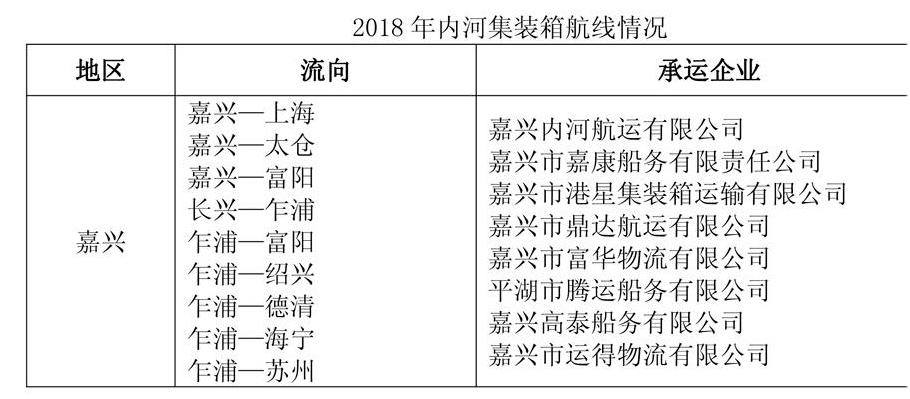

嘉興內河港是浙江省最先開展內河集裝箱運輸業務的內河港口,截止目前,城郊港區、平湖港區、桐鄉港區等都已建成了多用途碼頭,內河集裝箱運輸節點布點逐步完善。嘉興內河集裝吞吐量在2017年實現大幅上漲之后,2018年增幅略有放緩,增長比例為8.2%,其中嘉興內河國際集裝箱碼頭完成15萬標箱,浙江港港物流倉儲有限公司、振石集團宇石國際物流有限公司碼頭完成5.3萬標準箱的吞吐量。

從貨物流向上看,嘉興內河國際集裝箱碼頭公司的貨物基本是去上海,主要是外貿貨,出口的貨物去往全國各地,進口的貨物主要是嘉興本地需要的。嘉興乍浦港區(內河港池)主要去長興、德清、富陽、紹興和海寧

2018年全市擁有內河集裝箱船73艘,3039標箱,其中共有9家集裝箱運輸企業,主要分布在嘉興城郊和平湖,擁有集裝箱船(含多用途船)67艘,2859標箱,并呈快速增長態勢,同比增長55.81%、47.75%。全年完成內河集裝箱運輸25.07萬標箱,同比增長4.78%。其中依靠嘉興乍浦港區內河港池集裝箱運輸增速明顯,全年完成內河集裝箱運輸9.2萬標箱,占全市總量36.69%。

2.1經濟需求

近年來,浙江省經濟進入穩步增長期,2017年,浙江省GDP總量突破5萬億,達到51768億元,比上年增長7.8%,嘉興2017年GDP總量4344.2億元,比上年增長7.8%,保持中高速增長。嘉興每年集裝箱運輸生成量近500萬箱,目前大多通過公路運輸直接到目的地,或是運至上海、寧波、太倉等中心港口換裝大船轉運,加上過境的集裝箱運輸,內河水路集裝箱運輸市場潛力巨大。

經濟成本效益,內河集裝箱運輸具有低成本、運量大、對環境影響小的特點,以嘉興到上海港公路集裝箱運輸為例,單個集裝箱平均運輸成本從600元一個上升至800元一個,而船舶集裝箱載運量大,內河集裝箱運輸船一次可以載運至少36個標箱,多達50多個標箱,分攤到每個集裝箱上的成本只有四五百元,經濟性相比公路運輸凸顯。

嘉興擁有發達的內河航道網絡,特別是浙江省大力發展海河聯運以來,嘉興海港運輸優勢逐步顯現,2018年嘉興集裝箱海河聯運量超過5萬標箱。嘉興港自2013年完成集裝箱吞吐量百萬標箱,至2018年實現吞吐量172.3萬標箱,保持快速增長,內河集裝箱聯運需求日益增強。

2.2社會環境需求

土地資源利用成本低,內河運輸多利用天然河道資料,擴展航道占地少。同時,有助于緩解城市交通壓力。以嘉興港為例,集裝箱集卡運輸容易引起道路阻塞,而目前嘉興港集裝箱多是通過公路運輸進出,對公路路況造成破壞,道路安全形勢嚴峻。

據測算,1條四級航道的年通過量相當于3條雙向四車道高速公路的總運量。而一艘內河集裝箱運輸船所載箱量可以抵上幾十艘集卡運輸量,集卡運輸會產生大量噪音和廢氣給環境造成污染。水路集裝箱運輸綠色、低碳、高效、節約的優勢使得政府部門高度重視和扶持內河集裝箱發展。

內河集裝箱運輸發展有利于推進內河水運結構調整,加快水路運輸方式轉變,推動內河水運從小、散、亂向專業化、信息化、高附加值提升,推動運輸船舶技術狀況的改善,降低物流成本,提高水路貨運增加值。

3嘉興內河集裝箱運輸發展環境分析

3.1政策環境

嘉興開展內河集裝箱運輸以來,省市政府部門就出臺了相關政策扶持發展,明確提出要大力發展內河集裝箱運輸。

省政府《關于進一步減輕企業負擔增強企業競爭力的若干意見》中明確提出,在全省范圍內對從事內河集裝箱運輸的船舶免收船閘過閘費,降低集裝箱多式聯運成本,給予相關集裝箱多式聯運企業一定的運費補助。嘉興市出臺了對通過嘉興港的集裝箱海河聯運業務,按業務箱量對內河航運企業按15元/標箱給予資金補助。

杭州市交通港航部門印發《杭州航區船舶優先過閘管理規程》明確集裝箱船或裝載集裝箱船舶優先過閘。

《嘉興市海河聯運聯網航道“十三五”規劃》,確定與主干航道或主要工業園區相連的支線航道,加速打通“最后一公里”,實現干支直達的內河航道網絡,海河聯運聯網航道的控制尺度進行航道建設和標準化養護。

3.2內外部優劣勢

嘉興具有“前海后河”海河聯運區位優勢,浙北航道密布,水路運輸通暢,嘉興在全省較早開始內河集裝箱運輸,積累了豐富的行業經驗,形成了一批內河集裝箱運輸企業,現有集裝箱運力居全省首位。而浙北杭嘉湖經濟發達,加工制造業門類齊全,原材料進口及成品出口量大,有著較大的內外貿集裝箱運輸需求。以乍浦港為中心的集裝箱海河聯運發展迅猛,同時帶動嘉興內河集裝箱運量及運力的增長。隨著浙北地區高等級航道網建設,浙北地區干線航道網將連接各主要產業聚集區,浙北高等級航道網集裝箱運輸通道將能滿足三層集裝箱船舶通航要求,進一步提升集裝箱內河運輸經濟效益。

劣勢方面,嘉興內河集裝箱吞吐量自2016年被湖州反超以來,與湖州差距逐漸增大,2018年湖州內河集裝箱吞吐量為嘉興兩倍有余。湖州、杭州均建有集裝箱裝卸碼頭,到上海、寧波等地運距相比嘉興更有成本優勢。從運量上看,嘉興占全省的36%,已失去第一的位置,且增速較慢,僅為4.8%,遠不如湖州44.6%的增速,在杭嘉湖地區墊底。受政策影響,原占嘉興內河集裝箱運輸較大比重的廢紙、機電等高新技術產品進口受到制約。浙北高等級航道網集裝箱運輸通道還未建成,嘉興桐鄉、海寧等地內河集裝箱碼頭裝卸能力未能有效釋放。嘉興港集裝箱接卸通過能力仍有不足,乍浦港區集裝箱碼頭、內河港池Ⅱ區等泊位還不能完全滿足海河聯運需求。

4嘉興內河集裝箱運輸發展策略建議

4.1做好規劃布局

根據嘉興產業集聚和集裝箱運輸通道線路,統籌規劃集裝箱作業點,形成集聚效應和規模效應。與湖州、杭州形成差異化競爭,合理規劃專業集裝箱碼頭、堆場及后方集疏運體系,完善通關配套,滿足快速通關需求。加快推進港區公用物流碼頭和專業化碼頭的建設和既有碼頭的升級改造,港口貨種結構持續優化,進出港比例向合理化方向發展。

4.2大力發展海河聯運

發揮嘉興港海河聯運龍頭作用,帶動海運集裝箱和內河集裝箱運輸有效銜接,完善嘉興港內河集疏運體系,推進區域內港口資源整合。嘉興港明確定位,吸引國內外大型航運公司開辟集裝箱運輸干線,聯通上海港、寧波一舟山港,優化航運網絡優化布局。

創新港產城協同發展模式。促進大型制造、物流企業與港航發展有機融合,推廣“內河碼頭+配套園區+物流服務”模式,重點提升綜合貨運樞紐功能,吸引原材料加工制造企業、大宗物資消耗企業、能源基地等沿航道布局。

4.3服務企業,積極發展箱源

依托長三角一體化發展戰略,嘉興內河集裝箱箱運輸企業主動走出去,利用嘉興港的集聚效應,從現在的以浙北為主,逐步通過沿杭甬運河、甌江向浙東和浙南,沿錢塘江中上游向浙西的全面拓展,發展空間進一步拓展,引導浙北、錢塘江中上游和甌江沿線地區適箱貨物“散改集”。

4.4政策引導與支持

進一步協調嘉興港與嘉興內河港管理體系,海港以及內河港口協同發展,高起點謀劃長三角港口群戰略定位。建成通達嘉興港的三層集裝箱運輸通道,顯著提升疏運能力,推動以內河集裝箱運輸為代表的現代水運轉型發展。加強對新增運力、新辟航線、新增箱量等的產業引導扶持政策,繼續深入推進內河集裝箱船舶過閘綠色通道制度,降低過閘費用。