經(jīng)理人行為慣性、產(chǎn)權(quán)性質(zhì)與資本結(jié)構(gòu)研究

2019-06-14 05:58:24黃國(guó)良

關(guān)鍵詞:結(jié)構(gòu)

黃國(guó)良,劉 夢(mèng)

(中國(guó)礦業(yè)大學(xué) 管理學(xué)院, 江蘇 徐州 221116)

經(jīng)理人特質(zhì)對(duì)資本結(jié)構(gòu)的影響一直是資本結(jié)構(gòu)領(lǐng)域的熱點(diǎn)問(wèn)題。高階管理理論突破了經(jīng)理人同質(zhì)性假設(shè),認(rèn)為經(jīng)理人的人口統(tǒng)計(jì)學(xué)特征對(duì)公司決策有重要影響[1],已有研究表明,經(jīng)理人的年齡、性別、學(xué)歷、工作經(jīng)歷及政治背景等人口統(tǒng)計(jì)學(xué)特征會(huì)影響資本結(jié)構(gòu)決策[2-6];行為一致性理論指出個(gè)體的行為和風(fēng)格在不同情景有一致性[7-8],Graham等[9-10]發(fā)現(xiàn)經(jīng)理人的經(jīng)濟(jì)大蕭條經(jīng)歷和戰(zhàn)爭(zhēng)經(jīng)歷等特殊經(jīng)歷會(huì)影響公司資本結(jié)構(gòu)決策。Hutton等[11]證實(shí)經(jīng)理人的冒險(xiǎn)行為、政治捐款和負(fù)債使用態(tài)度等個(gè)體行為與公司資本結(jié)構(gòu)決策的選擇有跨情景一致性。已有文獻(xiàn)都是把經(jīng)理人某個(gè)方面的特質(zhì)割裂開(kāi)來(lái)探索對(duì)資本結(jié)構(gòu)的影響,具有很大的局限性。

高階管理理論和行為一致性理論認(rèn)為經(jīng)理人的人口統(tǒng)計(jì)學(xué)特征與個(gè)體行為經(jīng)歷會(huì)塑造經(jīng)理人風(fēng)險(xiǎn)偏好態(tài)度,形成經(jīng)理人整體特質(zhì),使經(jīng)理人在不同的公司經(jīng)營(yíng)決策中表現(xiàn)出行為一致性,這種跨情景的一致性可以稱為經(jīng)理人行為慣性,本文將從資本結(jié)構(gòu)角度考察經(jīng)理人的行為慣性問(wèn)題。目前我國(guó)還在推進(jìn)混合所有制改革,按照產(chǎn)權(quán)性質(zhì)可以將公司類型分為國(guó)有公司和非國(guó)有公司,國(guó)有公司的最終控制人類型有國(guó)有公司、國(guó)有機(jī)構(gòu)以及政府機(jī)關(guān)部門(mén)。兩種產(chǎn)權(quán)性質(zhì)的公司在經(jīng)營(yíng)目標(biāo)、政策支持以及經(jīng)理人的任職等方面存在差異,因此經(jīng)理人在國(guó)有公司和非國(guó)有公司的決策過(guò)程中受到限制的程度也有所不同,那么經(jīng)理人行為慣性應(yīng)該會(huì)因?yàn)楫a(chǎn)權(quán)性質(zhì)差異的影響而在公司決策中產(chǎn)生不同的效果。考慮到我國(guó)上市公司中國(guó)有公司普遍存在的特殊制度背景,進(jìn)一步研究產(chǎn)權(quán)性質(zhì)是否會(huì)對(duì)經(jīng)理人慣性在資本結(jié)構(gòu)決策中發(fā)揮的作用產(chǎn)生差異性影響。

1 理論基礎(chǔ)與研究假設(shè)

高階管理理論核心是經(jīng)理人特質(zhì)決定其行為選擇,進(jìn)而影響公司的經(jīng)營(yíng)決策和績(jī)效,并將經(jīng)理人的特質(zhì)分為心理特征和人口統(tǒng)計(jì)學(xué)特征,包括價(jià)值觀、年齡、性別、學(xué)歷、任期等。該理論引發(fā)了學(xué)術(shù)界對(duì)經(jīng)理人特質(zhì)尤其是人口統(tǒng)計(jì)學(xué)特征與公司決策關(guān)系的討論與研究,Tihanyi[12]、Barker & Mueller[13]及姜付秀等[14]等從多個(gè)角度得出經(jīng)理人的年齡、性別、學(xué)歷、政治背景以及工作經(jīng)歷等人口統(tǒng)計(jì)學(xué)特征會(huì)影響公司決策的結(jié)論。然而高階管理理論及后續(xù)研究并未關(guān)注經(jīng)理人個(gè)體行為差異對(duì)公司行為決策的影響。行為一致性理論認(rèn)為個(gè)體行為和風(fēng)格具有跨情景一致性,經(jīng)理人的特殊經(jīng)歷會(huì)塑造經(jīng)理人的風(fēng)險(xiǎn)偏好態(tài)度,而個(gè)體行為會(huì)反映風(fēng)險(xiǎn)偏好態(tài)度,這種態(tài)度會(huì)進(jìn)一步影響公司決策,例如經(jīng)歷過(guò)經(jīng)濟(jì)大蕭條時(shí)期的經(jīng)理人所在公司負(fù)債水平更低[9],有共和黨政治傾向的經(jīng)理人在公司的資本結(jié)構(gòu)決策中偏好更低的資產(chǎn)負(fù)債率[11]。

上述文獻(xiàn)表明:經(jīng)理人人口統(tǒng)計(jì)學(xué)特征、特殊經(jīng)歷和個(gè)體行為會(huì)影響公司資本結(jié)構(gòu)決策。既然經(jīng)理人某一個(gè)方面特質(zhì)會(huì)影響公司資本結(jié)構(gòu)決策,那么由人口統(tǒng)計(jì)學(xué)特征、特殊經(jīng)歷和個(gè)體行為組成的經(jīng)理人整體特質(zhì)也會(huì)對(duì)公司資本結(jié)構(gòu)決策產(chǎn)生影響,同一經(jīng)理人在先任公司和后任公司的資本結(jié)構(gòu)決策中會(huì)表現(xiàn)出跨情景的一致性,即資本結(jié)構(gòu)決策會(huì)存在經(jīng)理人行為慣性。陳冬華等[15]研究發(fā)現(xiàn),經(jīng)理人在先任公司和后任公司的盈余管理行為中具有行為慣性,基于以上分析,提出以下假設(shè):

H1:控制其他因素,經(jīng)理人相同的前任公司與后任公司的資本結(jié)構(gòu)顯著正相關(guān),即資本結(jié)構(gòu)決策中存在經(jīng)理人慣性。

由于我國(guó)制度背景特殊,現(xiàn)有的許多上市公司是由國(guó)有公司改制而來(lái)。因?yàn)閲?guó)有屬性和政府干預(yù)的影響,國(guó)有公司經(jīng)營(yíng)目標(biāo)并非僅僅追求利潤(rùn)最大化,還包括促進(jìn)就業(yè)、維護(hù)國(guó)家安全、保障社會(huì)穩(wěn)定、改善市場(chǎng)機(jī)制以及促進(jìn)經(jīng)濟(jì)發(fā)展等社會(huì)責(zé)任[16-17],國(guó)有公司的經(jīng)營(yíng)決策需要考慮諸多因素,限制了經(jīng)理人的選擇和決定。在從計(jì)劃經(jīng)濟(jì)體制轉(zhuǎn)型為市場(chǎng)經(jīng)濟(jì)體制的歷程中,我國(guó)的國(guó)有公司一直保持著“政府行政領(lǐng)導(dǎo)體制”,削弱了經(jīng)理人在國(guó)有公司經(jīng)營(yíng)決策中發(fā)揮的作用;即使在公司制改革之后,國(guó)有公司中經(jīng)理人的任職主要還是由上級(jí)政府部門(mén)決定,因此國(guó)有公司的經(jīng)理人為了自身的職業(yè)發(fā)展十分重視上級(jí)部門(mén)領(lǐng)導(dǎo)的意圖,導(dǎo)致經(jīng)理人決策權(quán)的發(fā)揮受限[18],所以經(jīng)理人行為慣性在國(guó)有公司經(jīng)營(yíng)決策中的影響效果也應(yīng)該會(huì)有所減弱。然而,與國(guó)有公司相比,公司經(jīng)理人所受的政府干預(yù)和限制較少,經(jīng)理人在公司的經(jīng)營(yíng)決策中自主性更大。基于以上分析,提出以下假設(shè):

H2:控制其他因素,國(guó)有產(chǎn)權(quán)弱化了前任公司和后任公司的相關(guān)關(guān)系,即國(guó)有產(chǎn)權(quán)削弱了經(jīng)理人行為對(duì)資本結(jié)構(gòu)決策機(jī)構(gòu)的影響。

2 研究設(shè)計(jì)

2.1 樣本選擇與數(shù)據(jù)來(lái)源

本文利用國(guó)泰安數(shù)據(jù)庫(kù)中的“中國(guó)上市公司治理結(jié)構(gòu)研究數(shù)據(jù)庫(kù)——高管動(dòng)態(tài)——董事長(zhǎng)與總經(jīng)理變更文件”,對(duì)離任與繼任的經(jīng)理人名字進(jìn)行合并,通過(guò)查閱經(jīng)理人簡(jiǎn)歷篩除同名但不同人的經(jīng)理人。對(duì)這些經(jīng)理人所在公司以及工作年份的數(shù)據(jù)進(jìn)行整理,篩除異常數(shù)據(jù),最終篩選出200位至少同時(shí)或者先后在不同公司擔(dān)任過(guò)董事長(zhǎng)或者總經(jīng)理的經(jīng)理人,涉及的公司有346家,經(jīng)理人工作期間為2000年至2016年。按照經(jīng)理人任職時(shí)間先后,確定經(jīng)理人相同的先任公司和后任公司,共249對(duì)“公司-經(jīng)理人-公司”樣本,1 608個(gè)“公司-年”的樣本公司觀測(cè)值,其中有837個(gè)“先任公司-年”,771個(gè)“后任公司-年”。200位經(jīng)理人中,有179位經(jīng)理人在2家公司任職過(guò),有18位經(jīng)理人在3家公司任職過(guò),有3位經(jīng)理人在4家公司任職過(guò)。

2.2 實(shí)證模型

為了檢驗(yàn)H1,對(duì)后任公司的資本結(jié)構(gòu)與先任公司的資本結(jié)構(gòu)(資產(chǎn)負(fù)債率、長(zhǎng)期資產(chǎn)負(fù)債率、短期資產(chǎn)負(fù)債率)進(jìn)行回歸,

CSY=α0+α1CSX+αiControlVariablesY+εY

(1)

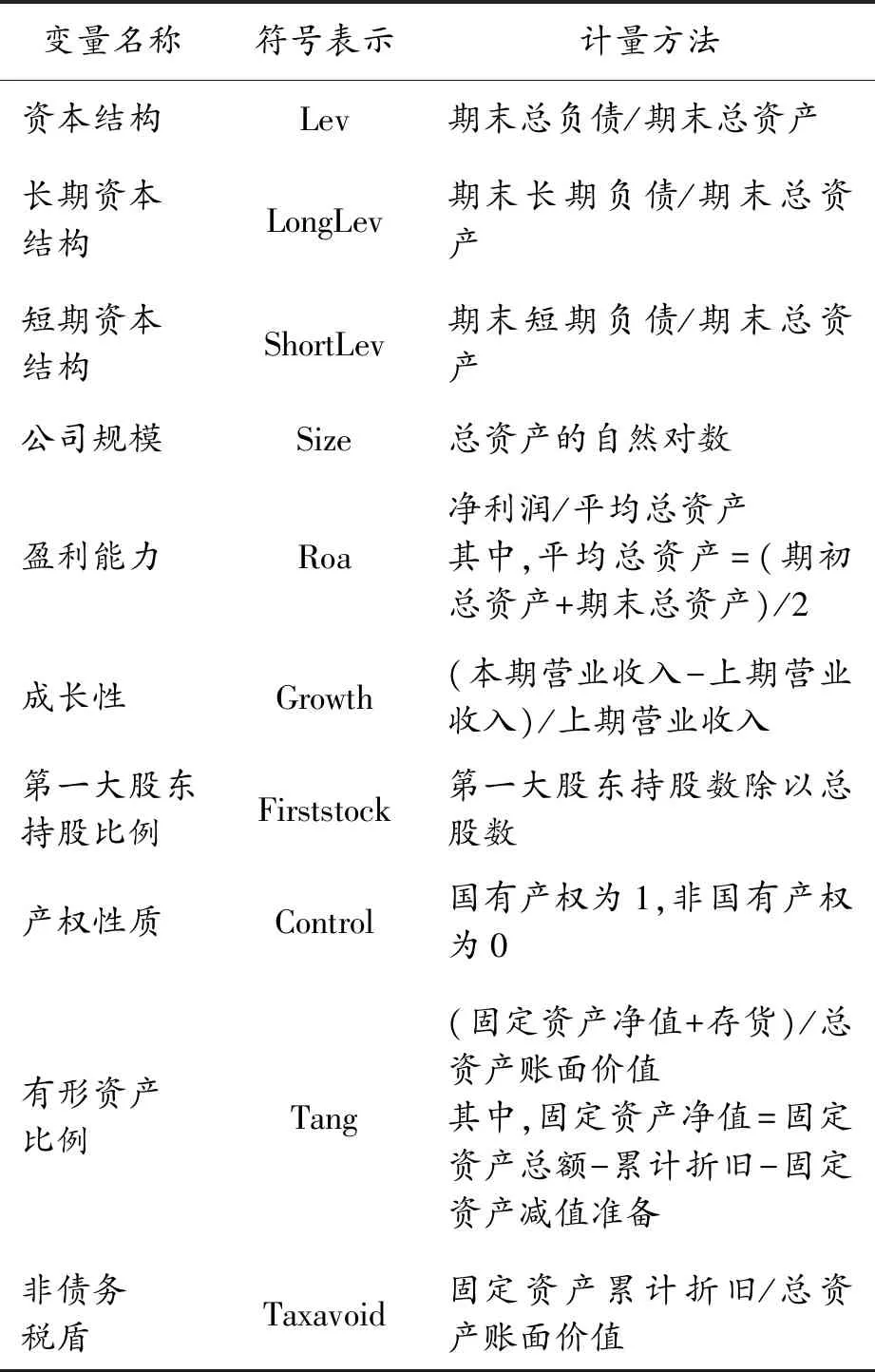

其中:CSY為后任公司Y的資本結(jié)構(gòu),包括資產(chǎn)負(fù)債率(LevY)、長(zhǎng)期資產(chǎn)負(fù)債率(LongLevY)以及短期資產(chǎn)負(fù)債率(ShortLevY);CSX為前任公司X的資本結(jié)構(gòu);ControlVariablesY為后任公司Y的控制變量,包括盈利能力(RoaY)、成長(zhǎng)性(GrowthY)、公司規(guī)模(SizeY)、第一大股東持股比例(FirststockY)、非債務(wù)稅盾(TaxavoidY)及有形資產(chǎn)比例(TangY);εY為殘差項(xiàng)。

為了檢驗(yàn)H2,在模型(1)的基礎(chǔ)上引入產(chǎn)權(quán)性質(zhì)(ControlY)以及前任公司資本結(jié)構(gòu)和后任公司的產(chǎn)權(quán)性質(zhì)(ControlY)的交互項(xiàng)(CSx·ControlY)得到模型(2),用來(lái)驗(yàn)證產(chǎn)權(quán)性質(zhì)對(duì)經(jīng)理人慣性對(duì)資本結(jié)構(gòu)影響的作用:

CSY=α0+α1CSX+α2CSX·ControlY+

α3ControlY+αiControlVariablesY+εY

(2)

2.3 變量定義

變量定義見(jiàn)表1。

表1 變量定義

3 實(shí)證分析

3.1 主要變量描述性統(tǒng)計(jì)

表2為主要變量的描述性統(tǒng)計(jì),前任公司和后任公司的資產(chǎn)負(fù)債率均值分別為0.499、0.516,長(zhǎng)期資產(chǎn)負(fù)債率均值分別為0.087、0.107,短期資產(chǎn)負(fù)債率均值分別為0.412、0.410,表明短期負(fù)債占負(fù)債的比值較高。前任公司和后任公司的產(chǎn)權(quán)性質(zhì)均值為0.765與0.739,因此無(wú)論是前任公司還是后任公司均存在不同的產(chǎn)權(quán)性質(zhì),且國(guó)有產(chǎn)權(quán)公司比重較大。其他變量的描述性統(tǒng)計(jì)結(jié)果見(jiàn)表2。

表2 主要變量描述性統(tǒng)計(jì)結(jié)果

3.2 實(shí)證分析

3.2.1先任公司與后任公司資本結(jié)構(gòu)相關(guān)性的實(shí)證檢驗(yàn)

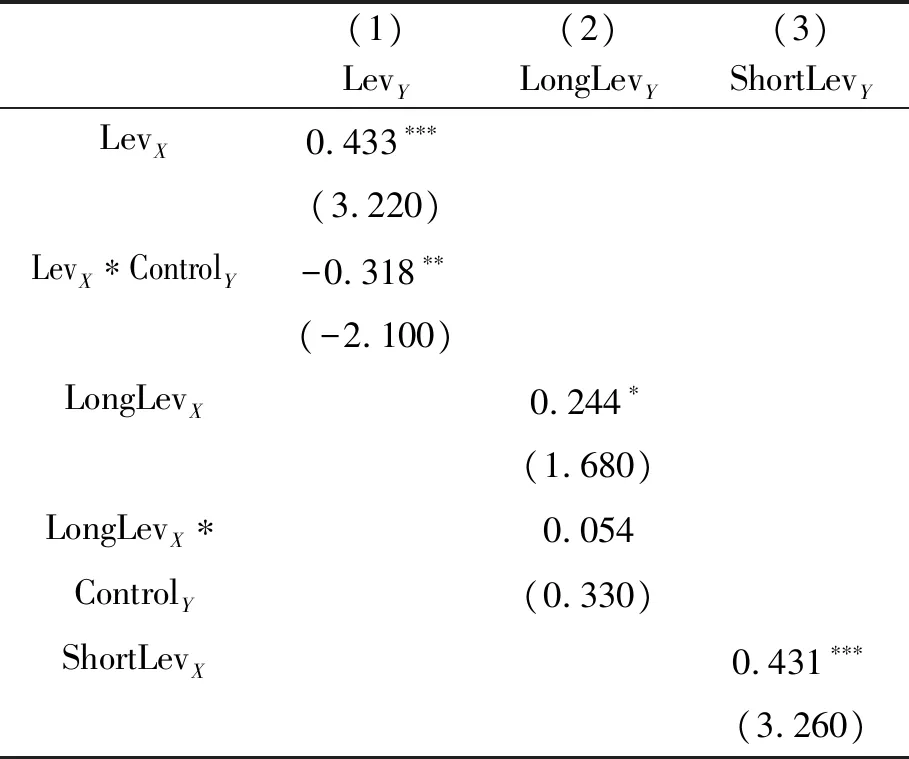

為了檢驗(yàn) H1,計(jì)算某一經(jīng)理人在先任公司X任職期間的資本結(jié)構(gòu)均值CSX(LevX、LongLevX、ShortLevX),再計(jì)算同一經(jīng)理人在后任公司Y任職期間的資本結(jié)構(gòu)均值CSY(LevY、LongLevY、ShortLevY),利用模型(1)進(jìn)行回歸,結(jié)果見(jiàn)表3。本文回歸分析中的控制變量是同一經(jīng)理人在后任公司工作期間所有年份變量取值的平均,接下來(lái)的控制變量計(jì)算方法與此處相同,不再贅述。表3中,經(jīng)理人相同的先任公司與后任公司的資產(chǎn)負(fù)債率(Lev)、長(zhǎng)期資產(chǎn)負(fù)債率(LongLev)及短期資產(chǎn)負(fù)債率(ShortLev)均在在1%水平上顯著正相關(guān),這表明公司的資本結(jié)構(gòu)決策受經(jīng)理人行為慣性的影響,H1成立。

3.2.2經(jīng)理人慣性、產(chǎn)權(quán)性質(zhì)與資本結(jié)構(gòu)的實(shí)證檢驗(yàn)

為了驗(yàn)證假設(shè)2,模型(2)中引入了產(chǎn)權(quán)性質(zhì)、產(chǎn)權(quán)性質(zhì)與前任公司資本結(jié)構(gòu)的交互項(xiàng)。從表4中可以看出,LongLevX*ControlY與LongLevY并不顯著,但LevX*ControlY、ShortLevX*ControlY與LevY、ShortLevY分別在5%和10%的水平上顯著負(fù)相關(guān),以上結(jié)果表明國(guó)有產(chǎn)權(quán)弱化了前任公司和后任公司資本結(jié)構(gòu)(資產(chǎn)負(fù)債率、短期資產(chǎn)負(fù)債率)的相關(guān)關(guān)系,即國(guó)有產(chǎn)權(quán)削弱了經(jīng)理人行為慣性對(duì)公司資本結(jié)構(gòu)決策的作用,假設(shè)2成立。

表3 先任公司與后任公司資本結(jié)構(gòu)回歸結(jié)果

注:括號(hào)內(nèi)為t值。*, **, ***分別表示在10%、5%、1%水平顯著。

表4 產(chǎn)權(quán)性質(zhì)作用于經(jīng)理人行為慣性對(duì)資本結(jié)構(gòu)影響的回歸結(jié)果

續(xù)表(表4)

注:括號(hào)內(nèi)為t值。*, **, ***分別表示在10%、5%、1%水平顯著。

4 穩(wěn)健性檢驗(yàn)

4.1 考慮外部制度因素的穩(wěn)健性檢驗(yàn)

若先任公司和后任公司所處地區(qū)相同,那么公司之間就會(huì)有相似的外部制度和條件,導(dǎo)致經(jīng)理人在先任和后任公司資本結(jié)構(gòu)決策中的選擇具有一致性。為了驗(yàn)證先任和后任公司之間資本結(jié)構(gòu)正相關(guān)的原因是經(jīng)理人行為慣性而非外部制度,將樣本公司分成兩組:第一組中前任和后任公司注冊(cè)地在同一個(gè)市,第二組中前任和后任公司注冊(cè)地不在同一個(gè)市,再對(duì)先任和后任公司的資本結(jié)構(gòu)進(jìn)行回歸。表5中(1)~(3)列為前任和后任公司在同一個(gè)市時(shí)資本結(jié)構(gòu)的回歸結(jié)果,前任與后任公司資產(chǎn)負(fù)債率、長(zhǎng)期資產(chǎn)負(fù)債率和短期資產(chǎn)負(fù)債率均顯著正相關(guān);(4)~(6)列為前任和后任公司不在同一個(gè)市時(shí)資本結(jié)構(gòu)的回歸結(jié)果,前任與后任公司的3種資本結(jié)構(gòu)都顯著正相關(guān)。這說(shuō)明無(wú)論外部制度條件是否相似,經(jīng)理人都在不同公司資本結(jié)構(gòu)決策中表現(xiàn)出一致性,證明了經(jīng)理人行為慣性的存在,結(jié)果穩(wěn)健。

4.2 替換被解釋變量的穩(wěn)健性檢驗(yàn)

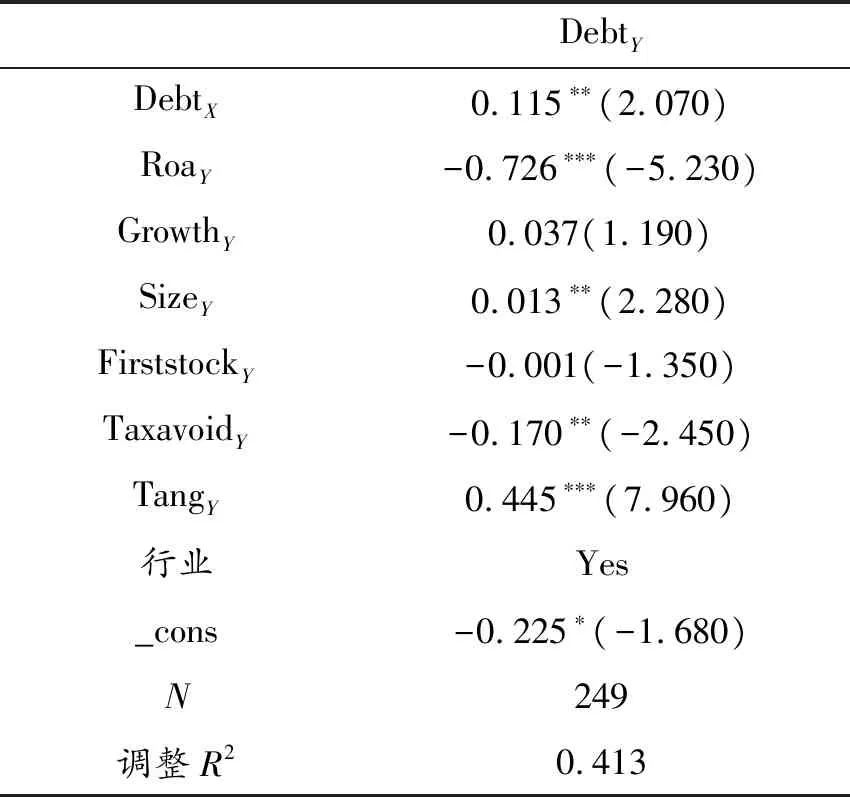

借鑒已有學(xué)者的做法,用借款與總資產(chǎn)的比值(Debt)替換原來(lái)的被解釋變量來(lái)表示資本結(jié)構(gòu),再對(duì)經(jīng)理人相同的先任公司的資本結(jié)構(gòu)和后任公司的資本結(jié)構(gòu)進(jìn)行回歸。從表6中可以看出,先任公司資本結(jié)構(gòu)(DebtX)與后任公司資本結(jié)構(gòu)(DebtY)在5%水平上顯著正相關(guān),結(jié)果穩(wěn)健。

表5 考慮外部制度的穩(wěn)健性檢驗(yàn)結(jié)果

注:括號(hào)內(nèi)為t值。*, **, ***分別表示在10%、5%、1%水平顯著。

表6 替換被解釋變量的穩(wěn)健性檢驗(yàn)結(jié)果

注:括號(hào)內(nèi)為t值。*, **, ***分別表示在10%、5%、1%水平顯著。

5 結(jié)論

從資本結(jié)構(gòu)角度探索經(jīng)理人決策的行為慣性問(wèn)題,研究結(jié)果表明:經(jīng)理人相同的先任公司和后任公司之間資本結(jié)構(gòu)顯著正相關(guān),表明公司的資本結(jié)構(gòu)決策受經(jīng)理人行為慣性的影響;進(jìn)一步研究發(fā)現(xiàn)國(guó)有產(chǎn)權(quán)性質(zhì)削弱了經(jīng)理人行為慣性對(duì)資本結(jié)構(gòu)決策的影響。

本文具有理論和實(shí)踐意義。首先,對(duì)研究視角進(jìn)行了創(chuàng)新,補(bǔ)充了經(jīng)理人整體特質(zhì)對(duì)資本結(jié)構(gòu)影響的相關(guān)文獻(xiàn),豐富了高階管理理論和行為一致性理論;其次,證明了經(jīng)理人行為慣性也是影響資本結(jié)構(gòu)的一個(gè)重要因素,為更好地理解公司資本結(jié)構(gòu)的形成提供了一定的參考和啟示,有助于優(yōu)化公司資本結(jié)構(gòu);最后,揭示了經(jīng)理人行為慣性在公司決策中扮演了重要作用,并且在國(guó)有和非國(guó)有2種不同的產(chǎn)權(quán)性質(zhì)下經(jīng)理人行為慣性對(duì)公司決策的影響效果也有差異,為經(jīng)理人的選拔聘用提供了參考依據(jù)。

猜你喜歡

小獼猴智力畫(huà)刊(2023年4期)2023-04-23 08:49:58

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學(xué)生數(shù)理化·高一版(2018年1期)2018-02-10 05:20:03

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

七彩語(yǔ)文·寫(xiě)字與書(shū)法(2016年7期)2016-07-28 21:40:22

七彩語(yǔ)文·寫(xiě)字與書(shū)法(2016年6期)2016-07-15 19:36:34

人間(2015年21期)2015-03-11 15:23:21

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50