基于新改進剩余收益模型的股權價值評估及實證

2019-06-13 00:45:38孫嘉欣

現代營銷·經營版 2019年7期

摘 要:本文通過市凈率和重塑后的財務報表對傳統剩余收益模型進行改進。新模型更清晰地展示了公司價值驅動的源泉,符合企業業務的本質,估值以經營和金融指標為基礎,將實際情況與理論分析相結合,通過比較可以診斷出可能存在的財務信息造假,以提高財務信息的質量,使估值增加準確。并使用新模型對“安防巨頭”——海康威視進行估值,證明了改進后的剩余收益模型在實際應用中更可靠。

關鍵詞:剩余收益模型;杜邦分析體系;股權價值評估

一、剩余收益模型的理論改進

傳統剩余收益模型使用未來企業剩余收益的折現之和與股東權益的賬面價值來表示企業的內在價值。

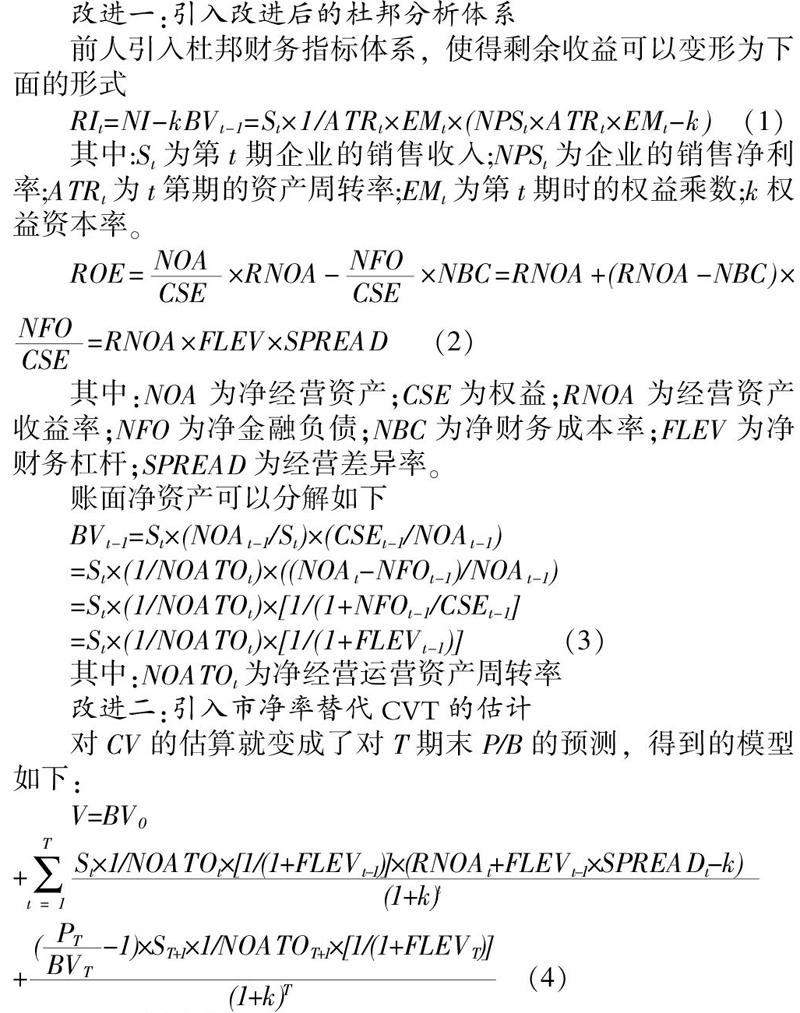

改進一:引入改進后的杜邦分析體系

前人引入杜邦財務指標體系,使得剩余收益可以變形為下面的形式

其中:St為第t期企業的銷售收入;NPSt為企業的銷售凈利率;ATRt為t第期的資產周轉率;EMt為第t期時的權益乘數;k權益資本率。

其中:NOA為凈經營資產;CSE為權益;RNOA為經營資產收益率;NFO為凈金融負債;NBC為凈財務成本率;FLEV為凈財務杠桿;SPREAD為經營差異率。

賬面凈資產可以分解如下

其中:NOATOt為凈經營運營資產周轉率

改進二:引入市凈率替代CVT的估計

對CV的估算就變成了對T期末P/B的預測,得到的模型如下:

二、案例分析

海康威視2001年成立,總部坐落杭州,由國資委下屬企業控股,屬于國有企業,主要從事安防領域,是全球最大的安防廠商。從上市之初從事安防視頻監控產品的研發、生產和銷售,到現在是以視頻為核心的物聯網解決方案和數據運營服務提供商,面向全球提供安防、可視化管理與大數據服務。

(一)銷售收入的分析和預測

公司銷售收入變化滿足一次函數關系,用SPSS進行估計回歸,得到銷售收入預測如下

(二)財務比率的分析與預測

如果時間與財務比率函數關系明顯(R2>0.95),則用函數關系計算財務比率。而實際上凈財務成本率、凈經營運營資產周轉率、經營利潤率、凈財務杠桿這些指標受行業發展、企業管理等因素的影響, 短期內不會產生大變動, 可以取歷史數據的平均值作為計算的依據。

凈財務費用率、凈經營運營資產周轉率、經營利潤率預測值均取前五年的平均值。凈財務杠桿。y=-0.0323x-0.3659,R2=0.9553,預測未來三年分別為-0.5597、-0.5920、-0.6243

(三)權益收益率(r)

權益報酬率用資本資產定價模型(CAPM)來確定, 公式如下:

查詢國泰安數據庫中海康威視股票2017年全年日收益β, 并對其進行加權平均計算,得到β=0.9966。rm則參照2017年《企業績效評價標準值》中信息技術服務業均凈資產收益率平均值4.1%,無風險收益率rf選取近期一年期存款利率:rf=1.5%。計算得到預期權益收益率:r=4.09%

(四)市凈率(P/B)

在國泰安數據庫中查詢所有證券公司對海康威視2020市凈率的估值,求取算術平均值。得出2020年海康威視的市凈率取6.22。

(五)進行估值

由于明確預測期限為T, T+1超過明確預測的期限誤差將很大,而在利用改進剩余收益模型計算目標企業價值時BVt的值對的最終結果影響不大,因此用ST×1/NOATOT×[1/(1+FLEVT-1)]來替代ST+1×1/NOATOT+1×[1/(1+FLEVT)]。計算出2017年底股價=36.87元,誤差率為4.23%。

(六)敏感性分析

對股價進行權益成本率、市凈率的雙因素敏感分析,可以發現引入市凈率之后,對權益報酬率的敏感度降低,當權益報酬率從4.09%提高到5%時,預測股價只降低4.1%,同時市凈率的敏感度小于權益報酬率,因此預測股價總的誤差容忍度增加,可以認為引入市凈率后的模型對股價的預測更加可靠。

結語

通過理論分析和案例驗證證明了新改進的剩余收益模型的應用價值。新模型克服傳統模型的不足,改進了傳統模型中未考慮其他綜合收益的問題,同時對財務報表進行重塑在進行分析時能夠充分展現企業的價值所在。海康威視的評估股價與實際股價4.23%的誤差驗證了引入市凈率后新模型的可靠性。該模型可應用于發展勢頭良好且剩余收益為正的上市公司的股價估值,并可以導入實時數據進行股價估計。

參考文獻:

[1] 呂英巧,王富煒.基于剩余收益模型的企業價值評估實證研究[J].會計之友,2014,(2):24-26,27.

[2] 王河流,蔡淑琴.財務報表與Ohlson線性估值模型的適配性研究[J].會計之友,2015,(4):16-22.

[3] 李光明.基于P/B乘數的剩余收益模型改進研究[J].中國資產評估,2010(04):19-24+4.

[4] 席慶利.基于剩余收益模型的創業板企業價值評估[D].上海交通大學,2012.

作者簡介:

孫嘉欣(1998.11-),女,湖北孝感人,會計學專業在讀。