招行或結(jié)束保守策略轉(zhuǎn)向戰(zhàn)略擴(kuò)張

2019-06-11 11:51:21谷子地

證券市場(chǎng)紅周刊 2019年12期

谷子地

招商銀行2018年的年報(bào)被感嘆是如此的優(yōu)秀,不過(guò),如果只盯住年報(bào)的核心指標(biāo)看,那無(wú)疑是一種悲哀。年報(bào)的核心指標(biāo)相當(dāng)于管理層給股東上交的一份成績(jī)單,它只是用來(lái)證明這家公司在過(guò)去一年中經(jīng)營(yíng)優(yōu)秀,是企業(yè)經(jīng)營(yíng)的結(jié)果,而不是公司優(yōu)秀的原因。

招行報(bào)表中反映出來(lái)的優(yōu)秀業(yè)績(jī)其實(shí)在4年前田慧宇行長(zhǎng)推動(dòng)“一體兩翼”“輕型銀行”轉(zhuǎn)型的時(shí)候就已經(jīng)決定了。從2018年招行的年報(bào)中,筆者看到最令人興奮的信息既不是報(bào)表里不良的持續(xù)雙降,也不是凈息差的擴(kuò)張,而是招行可能會(huì)結(jié)束保守的策略轉(zhuǎn)向戰(zhàn)略擴(kuò)張。

哪里能夠看出轉(zhuǎn)向擴(kuò)張?

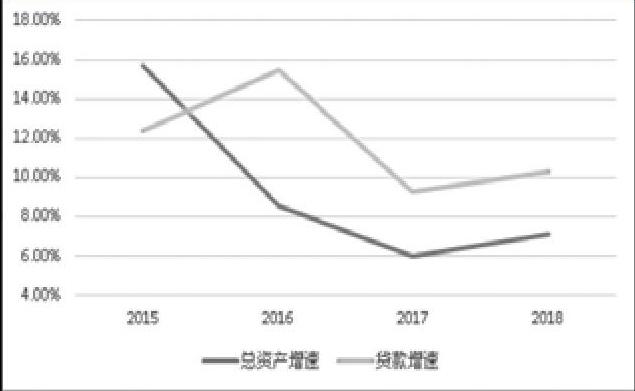

1.在2018年招行的年報(bào)中資產(chǎn)擴(kuò)張速度出現(xiàn)了拐點(diǎn)。如圖1所示,招行的總資產(chǎn)增速和貸款增速4年來(lái)首次出現(xiàn)同時(shí)同比上升。

圖1 招商隱含資產(chǎn)和貸款增速出現(xiàn)拐點(diǎn)

2.在2018年招行的年報(bào)中,6年來(lái)首次出現(xiàn)了核心一級(jí)資本充足率的同比下降,如表1。不要小看這個(gè)下降,招行6年來(lái)持之以恒地推行輕資本策略和標(biāo)榜內(nèi)生性增長(zhǎng),其中重要的指標(biāo)就是核心一級(jí)資本充足率的內(nèi)生性增長(zhǎng)(不依賴(lài)股權(quán)融資)。雖然招行在年報(bào)中解釋這個(gè)下降是由于超額撥備造成的,但是對(duì)比這幾年的變化可以看出,之前幾年動(dòng)輒同比出現(xiàn)40~60個(gè)基點(diǎn)的增長(zhǎng),今年出現(xiàn)了18個(gè)基點(diǎn)的下降。這說(shuō)明招行在這個(gè)指標(biāo)的容忍度上發(fā)生了本質(zhì)的變化,這種變化必然指向背后深層次戰(zhàn)略方向的轉(zhuǎn)變。

3.也是最重要的一個(gè)證據(jù),就是招行的田行長(zhǎng)親自暗示了招行戰(zhàn)略的變化。絕大多數(shù)投資人在閱讀財(cái)報(bào)時(shí)都會(huì)跳過(guò)董事長(zhǎng)寄語(yǔ)和行長(zhǎng)致辭,這是典型的本末倒置。從行長(zhǎng)致辭可以看到招行未來(lái)的戰(zhàn)略方向。而招行今年的戰(zhàn)略方向轉(zhuǎn)變往往決定了未來(lái)3年的業(yè)績(jī)表現(xiàn)。下面,筆者摘錄部分田行長(zhǎng)致辭內(nèi)容:

首先是以規(guī)模取勝的1.0階段:在經(jīng)濟(jì)高速增長(zhǎng)的黃金時(shí)代,存款決定資產(chǎn)和規(guī)模,規(guī)模決定收入和利潤(rùn),銀行高度依賴(lài)資本驅(qū)動(dòng),面多了加水、水多再加面,業(yè)務(wù)模式單一粗放,盈利能力和市場(chǎng)競(jìng)爭(zhēng)高度同質(zhì)化。

在經(jīng)濟(jì)步入“新常態(tài)”后,中國(guó)銀行業(yè)開(kāi)始進(jìn)入以結(jié)構(gòu)和質(zhì)量取勝的2.0階段……銀行逐步以客戶(hù)服務(wù)的專(zhuān)業(yè)能力為驅(qū)動(dòng),走上集約化、內(nèi)涵式發(fā)展道路,差異化競(jìng)爭(zhēng)開(kāi)始起步。

表1 招行近6年核心一級(jí)資本充足率

但歷史終將塵封,我們必須加速奔跑。科技變革的滾滾洪流,勢(shì)必將中國(guó)銀行業(yè)推入以新商業(yè)模式取勝的3.0階段。

移動(dòng)互聯(lián)時(shí)代,科技主導(dǎo)商業(yè)模式、大數(shù)據(jù)決定客戶(hù)服務(wù)能力,商業(yè)邏輯已由“小而美”轉(zhuǎn)為“大而美”。

從田行長(zhǎng)的講話(huà)可以看出,銀行的同質(zhì)化已經(jīng)在2.0階段結(jié)束了,招行正是在2.0階段及時(shí)切換到輕資本的路線(xiàn)才成就了它的王者之路。但是,招行已經(jīng)決定“加速奔跑”擁抱3.0階段,3.0階段內(nèi)銀行必須拋棄“小而美”轉(zhuǎn)向“大而美”。招行已經(jīng)做出了戰(zhàn)略上的調(diào)整,從收縮戰(zhàn)線(xiàn)的戰(zhàn)略防守,轉(zhuǎn)向了重點(diǎn)突破的戰(zhàn)略進(jìn)攻。

為什么要轉(zhuǎn)向擴(kuò)張?

招行為何選在這個(gè)時(shí)點(diǎn)上轉(zhuǎn)向戰(zhàn)略擴(kuò)張,里面有多重因素推動(dòng)。首先,這是招行繼續(xù)成長(zhǎng)的需要。一家偉大的公司最重要的特征是保持持續(xù)增長(zhǎng),特別是營(yíng)收的增長(zhǎng)。而對(duì)于銀行來(lái)說(shuō),營(yíng)收的增長(zhǎng)主要看利息收入和非利息收入的增長(zhǎng)。利息收入增長(zhǎng)主要的驅(qū)動(dòng)因子就是規(guī)模和凈息差。目前經(jīng)濟(jì)處于衰退期,央行已經(jīng)進(jìn)行了連續(xù)降息,現(xiàn)階段的基準(zhǔn)利率已經(jīng)降到了近30年的最低點(diǎn)。在降息周期銀行的息差會(huì)持續(xù)收縮。招行通過(guò)資產(chǎn)配置的調(diào)整(增加高息的零售信用貸款和小微貸款),已經(jīng)在這個(gè)降息周期內(nèi)最大限度地抵抗了息差的下降。但是,這種調(diào)整的空間畢竟是有限的,如果凈利息收入想要保持高增長(zhǎng),規(guī)模增速必須跟上。非息收入的增長(zhǎng)主要依靠的是客群的規(guī)模和資產(chǎn)的規(guī)模,一般客戶(hù)越多,客戶(hù)的資產(chǎn)越多,客戶(hù)的金融服務(wù)需求就越多。

其次,這是“新常態(tài)”下行業(yè)內(nèi)競(jìng)爭(zhēng)的需求。新常態(tài)中,銀行失去了野蠻生長(zhǎng)的土壤,行業(yè)內(nèi)競(jìng)爭(zhēng)日趨激烈。在行業(yè)低谷期逆周期擴(kuò)張是優(yōu)秀企業(yè)擴(kuò)大市場(chǎng)份額的重要手段。環(huán)顧四周,多數(shù)銀行都在為處理壞賬,拉存款而焦頭爛額,為過(guò)去的野蠻擴(kuò)張而補(bǔ)課。在大家無(wú)暇四顧,力求自保的時(shí)候,正是招行這種優(yōu)秀的銀行攻城略地的好時(shí)機(jī)。

第三,未來(lái)國(guó)內(nèi)經(jīng)濟(jì)在多輪政策和貨幣刺激下有望企穩(wěn)復(fù)蘇。現(xiàn)在適度地戰(zhàn)略擴(kuò)張正好后面趕上經(jīng)濟(jì)復(fù)蘇期,順勢(shì)而為可以幫助銀行規(guī)避風(fēng)險(xiǎn)。

是否有能力擴(kuò)張?

招行有意愿擴(kuò)張,那么,招行是否有能力擴(kuò)張呢?銀行是經(jīng)營(yíng)風(fēng)險(xiǎn)的行業(yè),擴(kuò)張戰(zhàn)略能否執(zhí)行關(guān)鍵要看銀行是否準(zhǔn)備了充足的彈藥和糧食。

銀行的資本金就是沖鋒的彈藥,只有資本金充足的銀行才能進(jìn)行資產(chǎn)規(guī)模的擴(kuò)張。如果資本金不足而強(qiáng)行沖鋒勢(shì)必引發(fā)股權(quán)融資的需求。最近一個(gè)季度,很多銀行都在通過(guò)各種手段補(bǔ)充資本金,一個(gè)重要的原因是國(guó)家要求銀行放貸刺激經(jīng)濟(jì),而多數(shù)銀行的資本金不夠。

銀行的不良減值準(zhǔn)備就是銀行的糧食。銀行是利潤(rùn)前置風(fēng)險(xiǎn)后置的行業(yè),戰(zhàn)略擴(kuò)張帶來(lái)的問(wèn)題是新生成的不良資產(chǎn)增加。這時(shí)就需要銀行有充足的資產(chǎn)減值準(zhǔn)備余額應(yīng)對(duì)新生成的不良。

招行在這兩項(xiàng)指標(biāo)上,可以說(shuō)足以傲視群雄。在上市的大中型銀行中,招行的核心一級(jí)資本充足率只低于建設(shè)銀行。而招行2018年年報(bào)中的撥貸比4.88%和覆蓋率358.18%在大中型銀行中位居首位。招行已經(jīng)為戰(zhàn)略擴(kuò)張準(zhǔn)備了足夠多的彈藥和糧食。

向哪個(gè)方向擴(kuò)張?

解決了擴(kuò)張意愿和擴(kuò)張能力的問(wèn)題,接下來(lái)要分析的是招行會(huì)在哪個(gè)方向上進(jìn)行擴(kuò)張。在這點(diǎn)上筆者的判斷可能會(huì)和多數(shù)人大相徑庭。多數(shù)人可能認(rèn)為招行會(huì)繼續(xù)選擇零售作為擴(kuò)張的方向。但是,筆者判斷招行可能會(huì)選擇民企、中小微企業(yè)貸款作為擴(kuò)張的方向。作出這一判斷的重要原因是看未來(lái)哪個(gè)部門(mén)還有加杠桿的空間。

最近幾年,中國(guó)一直在進(jìn)行降杠桿,基本上哪個(gè)行業(yè)降杠桿比較快哪個(gè)行業(yè)的不良就會(huì)快速爆發(fā)。而加杠桿的部分,不良就會(huì)減緩。過(guò)去3~4年,降杠桿最快的是民營(yíng)經(jīng)濟(jì)。實(shí)際上,在2015~2016年私營(yíng)企業(yè)部門(mén)的杠桿已經(jīng)降下來(lái)了,同期地方政府和國(guó)企的杠桿并沒(méi)有明顯地下降,居民部門(mén)的杠桿快速增加。所以在2015年之后,零售銀行就表現(xiàn)出增速快、利潤(rùn)好、不良低的特點(diǎn)。

在這個(gè)過(guò)程中,招行充分利用自己在零售業(yè)務(wù)中的提前布局,一條魚(yú)從頭吃到尾。而后來(lái)者,諸如平安銀行、民生銀行、浦發(fā)銀行等都只是吃到了個(gè)尾巴。但是,居民部門(mén)的杠桿已經(jīng)在高位,繼續(xù)加杠桿的可能性不大,甚至不排除降杠桿的可能。那么,零售業(yè)務(wù)的風(fēng)險(xiǎn)將會(huì)暴露。而在所有的經(jīng)濟(jì)部門(mén)中,只有私營(yíng)企業(yè)具有加杠桿的空間。所以,未來(lái)幾年刺激經(jīng)濟(jì)復(fù)蘇的過(guò)程中,私營(yíng)企業(yè)最可能處于加杠桿周期,在此周期中容易復(fù)制之前零售的盛宴。而且,私營(yíng)企業(yè)加杠桿和最近金融監(jiān)管部門(mén)倡導(dǎo)的給民企投放信貸的大方向一致。

表2 招行對(duì)公客群持續(xù)擴(kuò)張

所以,招行未來(lái)的擴(kuò)張最可能挑選在民企和中小微的方向上發(fā)力。而且,招行本身對(duì)于中小微貸款已經(jīng)有了將近10年的經(jīng)驗(yàn)積累,相信招行也具備這樣的戰(zhàn)略執(zhí)行力。

如何擴(kuò)張?

最后,只剩下一個(gè)如何擴(kuò)張的問(wèn)題了。對(duì)民企的擴(kuò)張顯然不能像過(guò)去那樣搞大水漫灌,一旦為了擴(kuò)張而放棄了對(duì)風(fēng)險(xiǎn)的控制,那結(jié)局可能就和2013年以后的民生銀行一樣了。

針對(duì)未來(lái)的擴(kuò)張,田行長(zhǎng)已經(jīng)指出了方向,就是以客群擴(kuò)大為基礎(chǔ),依靠金融科技控制信貸風(fēng)險(xiǎn),追求風(fēng)險(xiǎn)收益的最大化。欣喜的是,筆者在2018年招行的年報(bào)中已經(jīng)看到了一些好的苗頭。

首先是客群的擴(kuò)張,這個(gè)工作招行已經(jīng)默默做了好幾年。從表2中不難看出招行最近4~5年一直在致力于對(duì)公客群的擴(kuò)張,而且從對(duì)公活期占比看,客戶(hù)的黏性得到了極大的增強(qiáng)。

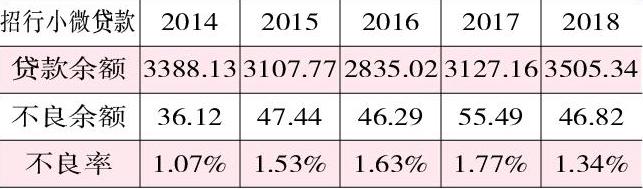

另外,還可以從小微貸款的不良情況來(lái)觀(guān)察。如表3所示招商的小微貸款一直以來(lái)都維持在3000億元左右,但是2018年小微貸余額已經(jīng)創(chuàng)出了近年來(lái)的新高。而且,可以觀(guān)察到招行的小微不良在2018年也錄得了雙降。據(jù)公開(kāi)信息,招行對(duì)小微風(fēng)險(xiǎn)控制引入了新的金融科技手段,顯著提升了風(fēng)險(xiǎn)識(shí)別率。相信在2019年小微業(yè)務(wù)會(huì)成為招行的一個(gè)新亮點(diǎn)。

通過(guò)對(duì)招行2018年年報(bào)的分析,不難發(fā)現(xiàn)招行現(xiàn)在已經(jīng)是兵精糧足,并且掌舵人田行長(zhǎng)也已經(jīng)吹響了銀行3.0戰(zhàn)略轉(zhuǎn)型的號(hào)角,加速擁抱金融科技,擁抱大而美的戰(zhàn)役已經(jīng)打響。

表3 招行小微貸款創(chuàng)新高

猜你喜歡

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2018年8期)2018-08-23 09:15:52

新高考(英語(yǔ)進(jìn)階)(2017年10期)2017-12-23 09:15:05

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(xiāo)(2017年11期)2017-11-28 05:32:35

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31

現(xiàn)代企業(yè)文化(2015年1期)2015-02-28 18:58:15