交通運輸業“營改增”稅收籌劃的研究——以順豐速運為例

2019-06-06 08:43:28

福建質量管理 2019年10期

關鍵詞:企業

(湖北經濟學院 湖北 武漢 430000)

一、引言

2016年的“營改增”是我國稅制改革歷程中一次重要的變革,營業稅和增值稅都十分具有它們各自的特點,由于增值稅環環相扣,納稅時更具有合理性,且兩者相互交叉但無法相互抵扣,給納稅人帶來較大的稅負,營業稅的特點導致它無法跟上我國經濟發展的步伐,此時,提高稅收的嚴謹性,完善稅制體系,通過“營改增”實施結構性減稅勢在必行。

二、“營改增”的歷程回顧

2012年初,上海市的交通運輸業以及一部分現代化服務業進行“營改增”試點;接下來的一年試點地區不斷擴大;2013年8月1日開始,所有地區開始了交通運輸業和部分現代服務業的試點改革。隨后兩年“營改增”的范圍也不斷擴大,直到2016年,涉及營業稅的所有行業都改成了增值稅。

三、“營改增”對交通運輸企業利潤的影響

(一)“營改增”對交通運輸企業利潤的影響

為了分析“營改增”對交通運輸業的影響,我們可以做如下假設:首先,其稅改前的營業稅稅率為3%且稅改后為增值稅一般納稅人,適用稅率為11%,城建稅、教育費附加以及地方教育費附加分別為7%、3%和2%。另外,增值稅抵扣稅率為11%且都取得了抵扣憑證。其他稅種稅率不變。

“營改增”的實施,其營業收入、營業成本和稅金附加是對利潤影響較大的幾個因素:

“營改增”會導致營業收入的減少,其原因是營業稅為價內稅,增值稅是價外稅,企業收到的價款需要價稅分離。“營改增”后相比于“營改增”前的營業成本將會下降,原因在于“營改增”后購買應稅服務及應稅產品可以抵扣進項稅額,計入的營業成本的是支付全部對價扣除可以抵扣進項稅額之后的余額。從稅金及附加的角度來分析,營業稅屬價內稅,故而在計算利潤時要扣除這一部分。“營改增”之后,二者作為資產負債表中應交稅費項目來體現。城建稅、教育費附加及地方教育費附加因為稅基的變化也會進一步影響利潤。

由上述分析可知,在設定一些假設條件的基礎下,“營改增”的變化對交通運輸企業的利潤帶來的影響具有不確定性。“營改增”試點以后,“稅負上升、利潤下降”可能成為多數交通運輸企業反映的“痛點”,且實際的情況會更復雜更多樣,這種變化引發的不確定性將給試點企業帶來了全新風險挑戰,如何做好稅收籌劃,巧妙運用稅收優惠政策、稅法規定和會計準則來應對該難題,顯得尤為重要。

四、案例分析

(一)案例背景

順豐速運(集團)有限公司(以下簡稱順豐)于1993年3月在廣東順德成立,是一家主營國際、國內快遞業務的港資快遞企業。順豐初期主營業務為往返于順德與香港之間的即日速遞,隨著客戶數量金和需求的增加,順豐服務網絡的觸角逐漸向中山、番禺、江門、佛山等地延伸。隨著經濟的發展,在1996年順豐的服務業務首次擴大到廣東省外的城市。經過13年的發展,順豐已成為國內速遞行業中民族品牌的佼佼者,其速遞服務網絡已經覆蓋全國20多個省市(包括香港地區),多達101個地級市。

(二)“營改增”對順豐稅負影響的測算與分析

本文采用假設法和對比法相結合,由于2016年我國開始全面“營改增”,因此筆者選取了順豐2015年和2017年的相關財務數據為基礎,計算兩稅進行對比,進而測算出2016年全面實行“營改增”之后對該企業利潤和稅負等相關財務狀況的影響。

1.順豐速運“營改增”后相關財務指標的測算方法

本文以順豐速運為研究對象,依據該企業2016年前相關財務數據為基礎,選取流轉稅、城建稅與教育稅附加、所得稅這三個主要方面來分析企業的綜合稅負,全面反映“營改増”對該企業稅負的影響。

(1)流轉稅稅負

在之前的稅費制中,順豐速運需要繳納増值稅和營業稅兩個稅種,并且増值稅所在總稅費中占有的比例相對比較低,而營業稅則相對比較高。“營改增”以后,増值稅稅額會占有較大比重。在本文的研究中,為簡化處理與研究便利,假設“營改增”前后順豐速運的流轉稅分別只有營業稅和增值稅。對于順豐速運來說,稅負或增或減,需要具體分析。

假設順豐應該繳納的流轉稅是T,公司的年營業收入為A,營業成本額是C。

“營改增”之前,公司對應的稅負計算公式為;

T0=3%A

“營改增”之后,企業所繳納的流轉稅稅負計算公式為:

T1=11%A/(1+11%)-11%C/(1+11%)

用T1式減去T0,如果結果大于等于0,表示政策推行之后,企業流轉稅的稅負有所上升;反之代表“營改増”推行之后企業所繳納的流轉稅稅負減少。

(2)城建稅及教育費附加

由上述的分析可知,實施“營改増”政策之后,順豐速運的流轉稅稅額發生了顯著變化,那么以增值稅和營業稅為稅基的附加稅也會發生變化。依據本文研究對象的實際情況和研究方便,本文將城建稅稅率,教育費附加稅率和地方教育費附加分別定為7%,3%和2%。這三種稅費之和用U表示。

“營改增”之前,企業繳納的城建稅及教育費附加稅負計算公式為:U0=3%A(2%+3%+7%)

“營改增”之后,企業繳納的城建稅及教育費附加稅負計算公式為:U1=[11%A/(1+11%)-11%C/(1+11%)]/(2%+3%+7%)

用U1減去U0如果結果大于等于0,代表“營改増”推行之后企業繳納的城建稅及教育費附加稅稅負增加;反之表示“營改増”推行之后,稅負下降。

(3)所得稅稅負

所得稅的計算可以直接按照利潤表中的數據來計算,其和收入成本以及其他一些費用都有較大的關系。

2.“營改増”后對順豐速運稅負的影響

根據順豐2015年和2017年的利潤表,經過計算各主要稅種,得出主要稅額占營業收入的比例,如表1,我們發現“營改增”以后,稅額比有所上升。

表1 單位:元

(三)對順豐速運的籌劃建議

1.分別核算不同類型收入

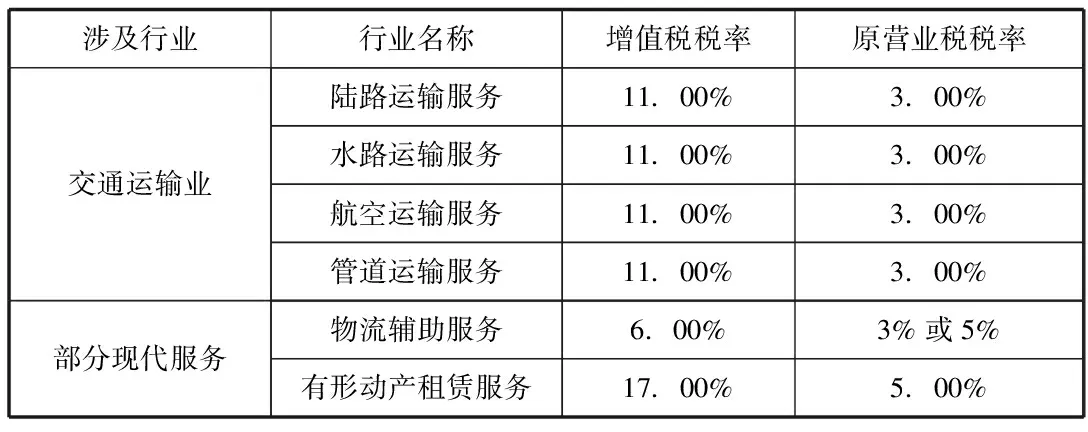

我們可以根據財稅〔2013〕37號文的有關規定來看,順豐速運作為交通運輸企業,根據其業務范圍,如表2所示。順豐所涉及的業務其增值稅稅率存在很大的差別,根據業務收入的性質分別核算納稅,在相關法律和法規許可的情況下盡可能將稅率較高的業務收入轉為稅率較低的業務收入,從而降低整體稅負水平。同時,順豐必須從整體上規劃納稅籌劃思路,加強對財務核算系統的優化與健全,根據各項收入性質的不同,分別進行核算,合理規避因核算不恰當導致企業適用稅率偏高,帶來不必要經濟損失的問題。

表2

2.靈活選擇經營模式

順豐速運的快遞業務受時間、節日等影響較大,會有明顯的淡旺季,順豐有大量的自有運輸工具,在淡季,企業可以選擇將閑置的運輸工具出租,但我們從圖二可以看出,有形動產的租賃服務稅率為17%,物流輔助服務的稅率為6%,那么在選擇營業方式時,可以盡可能選擇稅率較低的服務,降低稅額。

3.擴大増值稅抵扣范圍

“營改增”推行后,企業外購燃料、維修支出、服務費、機客車租賃費等的増值稅進項稅額都可以進行抵扣。對于交通運輸類企業來說,不僅降低了企業的經營成本,也對企業進行運輸設備的更新換代起到了一定的激勵作用。可見,企業對硬件設施和技術進行更新換代,一方面可以提高企業競爭力,另一方面也可抵扣進項稅額,降低稅負水平。

五、總結

本文通過分析交通運輸企業在“營改增”前后各項稅負的變化情況,從稅收籌劃的角度探討了交通運輸企業進行稅收籌劃的方式,并順豐速運案例為分析對象,進行進一步說明,本文的主要研究結論如下:1.說明了稅收籌劃的概念、目標及原則,并結合國家推行“營改增”的發展歷程,闡述了交通運輸業進行稅收籌劃的理論基礎。2.分析了“營改增”對交通運輸業稅收籌劃的影響。論述“營改増”對交通運輸業稅負水平的影響。3.以順豐為例,“營改增”后交通運輸業稅收籌劃的對策研究。

合理的納稅籌劃可以幫助企業降低稅負、謀求更大利潤,從而促進國家整體經濟欣欣向榮。但在納稅籌劃的發展過程中,時常會出現一些難點和問題,這就需要我們結合企業實際,運用技巧方法,制定針對性納稅籌劃方案,切實減輕企業稅負,促進國民經濟有計劃發展。同時在稅收籌劃過程中,要密切防范潛在風險,采取專業有效措施及時應對各種難題,確保國家財稅收入穩步增長,促使經濟效益和社會效益緊密結合。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26