成本估價法在工程造價編制的應用和探討

2019-05-29 07:08:44胡光海韓瑞潔

港工技術 2019年2期

胡光海,韓瑞潔

(中交第一航務工程勘察設計院有限公司,天津 300222)

關鍵字:成本估價法;費用構成;工作分解(WBS);應用案例

引 言

常用的工程造價估算方法包括定額估價法和成本估價法。定額估價法是依據行業歷史經驗數據編制的定額計算工程造價,反映行業過去一定時期平均的造價水平;成本估計法是利用企業定額計算工程造價,直接反映企業當前的先進技術及管理水平。本文論述成本估價法的定義,主要費用構成及在工程造價中的應用。

1 成本估價法的概念

成本估價法是以單項工程消耗的人、料、機為基礎的投資估算編制方法,也叫實物估價法。成本估價法這個概念中的成本,并不是通常意義上的成本,而是指估價時點的價格。而定額估價法是以定額消耗標準為依據,并不考慮作業的持續時間的一種工程項目估算方法。

2 成本估價法構成

成本估價法中的總成本費用,由直接費、間接費組成。其中直接費由人工費、材料費和船機費組成,間接費由臨時設施費、經理部管理費用、現場安全生產費、文明施工費、財務費用等組成。加上風險和利潤(需要考慮工程規模、復雜程度、競爭程度等因素),構成工程費用。

2.1 直接費

1)人工費:人工工資單價,應區分工長、電工、焊工等技術工種、非技術工等,價格組成應包括基本工資、各種補貼、招(解)聘費、社保福利等。對于境外工程,還應區分當地工人工資和中方人員工資,中方人員工資應按休假制度,計列國際交通費。

2)材料費:材料價格應包括材料原價與單位運費、場外運輸損耗、采購及保管費等。

對于境外項目,在特定環境下,內陸運輸及材料的儲存保管費用,往往是材料價格的重要組成部分。

3)船舶機械使用費:包括燃動力費、輪胎使用費、自有船機設備折舊費、自有船機設備維修費、船機設備進退場費、船機設備租賃費等。其中的船機設備折舊費、船機租賃費應包括進退場時間和停滯時間。境外項目一般按快速折舊法對承包商自有船機設備進行折舊。

4)其他直接費由①現場項目經理部辦公、生活、測量、實驗設施購置費,②小型工具使用費,③工程用電費,④監理費用(辦公、生活、測量、實驗設施購置費、監理車輛購置費、監理營地提供費)等組成。

5)分包成本

是指工程合同中已確定的分項工程,包括業主指定的由總承包商統一結算的分包工程在分包合同中分包商的報價。

6)增值稅(銷項)

增值稅銷項稅額=(除稅建筑安裝工程直接費+除稅間接費+利潤)×增值稅稅率。如可與增值稅進項持平,可保持與增值稅(進項)相同。

2.2 間接費

1)臨時設施費。包括營地建設費、預制廠建設費、臨時碼頭、臨時便橋、臨時用水、用電建設費用等。如果業主不提供臨時用地的,還應計列臨時用地費用(包括場地平整、基礎處理等)。境外項目,一般要考慮臨時設施的拆除(恢復)費用。

2)經理部管理費。包括人工費、辦公費、業務招待費、差旅費、通信網絡費、生活用水用電費、后勤伙食費、文化體育費、稅金、咨詢費、自有或外租交通車輛費、保函費、缺陷修復費、工程保險費等。

3)現場安全生產費和文明施工費。在國內是按各地政府部門規定的費率計列,為不可競爭費用。在國外,通常稱為HSE費用,需要按項目健康、安全及環境保護的需要,計列費用,通過業主考核才予以支付。

4)財務費用。利息收支(包括上級單位資金占用利息、金融機構存貸款利息)、匯兌損益、金融機構手續費、貼現息。

2.3 特別說明

1)稅金是指項目施工和結算期間按項目所在國規定所要收取的各種稅收,如營業稅、所得稅等等。稅收應根據項目規模及各種稅收規定確定其占相對工程直接費的比例進行計算。

2)咨詢費:為使項目順利進行,需要花費的律師事務所、會計師事務所、社區顧問、技術專家等費用。

3)保函費,保函費應根據項目所需保函的金額和保函時間及各銀行收取費用的規定計算。當保函以現金形式擔保時,要計算資金使用成本。

4)缺陷修復費用,指項目竣工初驗后進入養護期需發生的費用。

5)工程保險費,指項目對工程質量、工程事故、工程人員、機械設備等保險所發生的費用。對于設計施工總承包(EPC)項目,還要考慮設計責任險。

3 具體應用方法介紹

項目規模確定后,先把項目任務進行合理的細分,分到可以確認的程度,如某種材料、某種設備,某一活動單元。港口工程可以按照港池航道疏浚工程、碼頭工程、防波堤工程、地基處理工程、道路堆場工程等進行分解,這些單項工程必須可以獨立組織實施,方能構成WBS要素。

對項目需求做出完整的限定、制定完成任務所必需的邏輯步驟、編制WBS表,然后估算每個WBS要素的費用。完整的限定主要包括工作計劃書、技術規格書和總進度計劃。工作計劃書是指實施項目所需的各項工作的敘述性說明,確認必須達到的目標,也包括對資金限額的要求;技術規格書是對工時、設備以及材料標價的依據;總進度計劃應明確項目實施的主要階段和節點,其中應包括長期訂貨、原形試驗、設計評審會議以及其他任何關鍵的決策點。

成本法的一個關鍵點是對計劃工時曲線進行調節,當單項工程工時曲線含有“峰”和“谷”時,應考慮對進度計劃作改變,以得到工時的均衡性。

成本估價法的基礎是施工組織設計,以項目的氣象、水文、地質資料、技術規格書(雇主要求)、企業自身生產效率、管理水平、工程規模、工期等為依據,編制單項工程人工、船機計劃,計算出人工、船機消耗數量,一般以月為單位。材料的消耗量是根據配合比、加工損耗系數、流失量等計算。按實時的人工單價、材料單價和船機單價計算出工料機費用,即直接費。再根據項目實施的需要,計算臨時工程費、管理費、稅金及保險費等間接費用。除政府有關部門規定的規費(現場安全生產費、文明施工費等)為不可變費用外,所有費用均按實際投入計算。

采用成本估價法需要進行大量的計算,工作量很大。在實踐中還可以結合定額估價法使用。如對項目的主要單項工程采用成本法估算,其他單項工程采用定額估價法。

關于造價精度,通常也是以單位工程為計算單元進行計算。首先要找到類似工程,分析各單位工程在總投資中所占的權重。單位工程的估算精度,對于有技術支撐的單位工程,造價的精度可以達到95 %。這里的技術支撐,是指有相應的水文地質資料、研究報告和設計文件。對于沒有技術支撐的單位工程,可以根據經驗數據進行估算,造價的精度可在50 %~80 %中選取。各單位工程的估算精度與其在總投資中的權重的乘積的累計,即為該項工程的造價精度。一般在工程可行性研究階段,造價的精度要達到85 %以上;在初步設計階段(最終可行性研究階段),造價的精度要達到90 %以上。對造價精度的確認,是咨詢公司的一項重要承諾,也是造價工程師的責任。

4 應用案例及效果分析

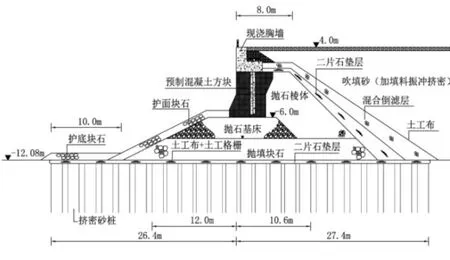

某護岸工程,長 1096 m,采用半直立式結構(圖1)。

圖1 護岸結構斷面示意

根據設計,共有548個預制混凝土方塊,每塊重量約160 t,預制場距離現場40 km。業主要求的總工期為14個月。

護岸軸線距離相鄰滾裝泊位210 m,施工受滾裝泊位運營影響。經過與滾裝碼頭業主溝通,每月方塊安裝可作業天不大于15天。

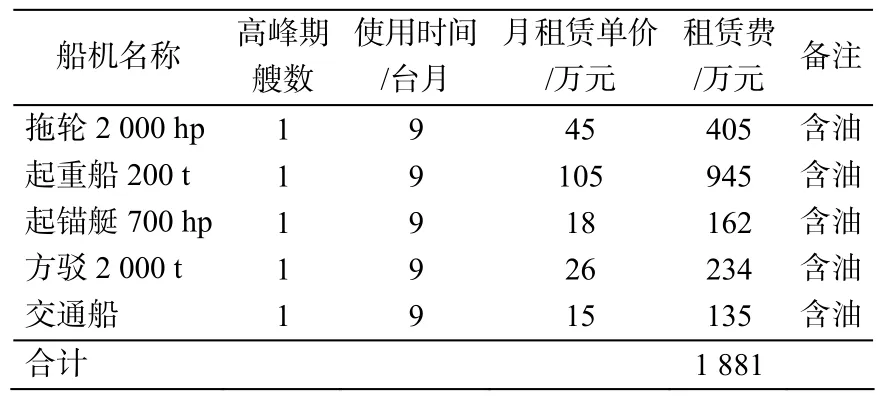

根據施工組織設計,安裝方塊工期為9個月。配備的主要船舶及費用見表1

表1 船舶使用費

如采用定額估價法,套用《沿海港口水工建筑工程定額》中的 3405子目,計算所得方塊安裝費為:

兩種方法計算的費用相差1 196萬元。產生如此大的差異的主要原因是船舶作業面及時間受限,租賃的船舶不能最大發揮效率。

5 結 語

通過分析,采用成本估價法計算出的投資,比定額法要準確的多,更符合工程具體情況。該方法廣泛應用于施工招投標的標底和投標報價編制、投融資項目的成本測算,可以用來作為項目控制和決策的依據。成本估價法是未來工程造價發展的趨勢。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

筑路機械與施工機械化(2014年3期)2014-03-01 02:58:01

筑路機械與施工機械化(2014年2期)2014-03-01 02:57:36