融通漁業:國民政府漁業銀團的創設及運行(1936-1948)

2019-05-25 00:56馬振波

安徽師范大學學報 2019年3期

馬振波

關鍵詞:漁業銀團;銀團建設;放款

摘要:為了應對20世紀30年代的漁業危機,實業部于1936年4月提出設立漁業銀團的構想。作為專門致力于漁業放款的銀團組織,漁業銀團設立的初衷是仿效農業貸款成例,將款項重點貸放于各漁業合作組織,達到融通漁村金融、改良漁民生計的目的。但由于戰后漁業從業環境及漁業金融環境的變動,銀團放款經歷了由戰前以“間接貸放”為主向戰后以漁業公司、水產工廠為主的轉變。

中圖分類號:F129

文獻標志碼:A

文章編號:10012435(2019)03005910

Abstract:In response to the fisheries crisis of the 1930s, the Ministry of Industry proposed the establishment of a fishery consortium in April 1936. As an organization dedicated to fisheries lending, the consortium originally established to follow the example of agricultural loans, and focus the funds on various fishery cooperative associations to achieve the purpose of financing the fishing village finance and improving the livelihood of the fishermen. However, due to changes in the post-war fisheries production and fisheries finance organizations, consortium lending experienced a shift from “indirect lending” to post-war fisheries companies and aquatic plants.

20世紀30年代,受制于國內經濟衰退,中國沿海漁業發展危機四伏。為此1936年4月國民政府實業部決定仿效農業貸款成例,提出組建漁業銀團的構想。作為民國史上第一個由中央政府相關部門與銀行業合辦,專門從事漁業放款的金融組織,漁業銀團具有明顯的救助色彩。學界對此的研究較為薄弱,已有成果多為通史類的介紹性文本,鮮有專文論述。①本文主要利用上海市檔案館所藏漁業銀團檔案以及近代報刊資料,對抗戰前及抗戰勝利后漁業銀團籌辦、創立、復業,再到貸款業務變動等整個過程進行考察,揭示民國時期漁業金融的特殊面相。

一、漁業銀團構想的提出

民國以來,中國漁業發展之路并不順暢,與周邊國家、地區特別是日本相比,難稱進步。[1]11-12進入20世紀30年代,沿海漁業呈現出嚴重衰退景象:魚價跌落、生產萎縮、漁民生活難以為繼,一時間,漁業“衰落”、“危機”字眼屢見報端。

①代表性成果包括:李士豪、屈若騫:《中國漁業史》,商務印書館1937年版;李士豪:《中國海洋漁業現狀及其建設》,商務印書館1936年版;張震東、楊金森編著:《中國海洋漁業簡史》,海洋出版社1983年版;(美)穆盛博著,胡文亮譯:《近代中國的漁業戰爭和環境變化》,江蘇人民出版社2015年版;丁留寶:《南京國民政府早期漁業經濟建設路徑及其困境》,《蘭臺世界》2016年第7期;劉利民:《南京國民政府前期武裝護漁政策初探》,《民國研究》2015年春季號;劉利民:《試論1927-1937年國民政府制止日人侵漁政策——以中日漁業交涉為中心》,《抗日戰爭研究》2015年第1期。

部長后,對于漁業提出了“消費整理”與“生產推進”兩大方針。1936年5月11日上海魚市場的成功開幕就被視為前者成果的體現,而“消費整理”所關注的在于漁產品銷路的擴展,對漁業生產設備的改進,特別是漁業資金的融通難以產生實質性的推動作用。[2]

眾所周知,由于海洋漁業生產的特殊性,漁民每逢漁汛出海,須籌備眾多生活、生產物資,常需大量資金。但并非所有漁船主都能夠負擔全部開支,于是向外借貸成為漁民彌補資金不足的重要手段。民國時期漁民獲取貸款的方式包括糾會糾會,為我國舊時一種含有互助性質的經濟組織。其成員往往由親朋故友組成,常見方式為會頭1人,會友7人不等糾合而成,稱“七星會”“十賢會”等。會中除會頭外,其余會友應付會款數目不定。會頭除循例宴請會友作為利息,并償還其本身應付會款外,如有會友不能照期付款時則由會頭完全負責。李士豪:《中國海洋漁業現狀及其建設》,商務印書館1936年版,第180-181頁。、私人放款、魚行魚行實際為一種販賣魚產品的店鋪,作為漁民與消費者間的轉運機關,遍布于沿海各漁業口岸,它一面管理漁獲物的集散,一面又貸借給漁民資金,從而獲得漁獲物的專買權進而攫取高額利益。

放款、銀行錢莊放款等,其中魚行放款最為多見。[3]176上述貸款方式中,除銀行、錢莊外,其余放款大都存在利率高、剝削重的特點。以煙臺、上海兩地魚行放款為例。兩地漁民每年7月開始向魚行貸款至來年3月,期間每月利息為1分3厘。借款漁民須將所捕漁獲售于魚行,魚行售魚后除扣除漁民所欠本息外,還要扣除4分的傭金。漁民捕魚期間所有米糧水料等物資,報關及出入口單等亦由魚行代購代辦,所購物資多屬質劣價高,魚行又可從中獲得不少收益。[3]176-180就銀行等金融機構的漁業放款而言,由于漁業經營深受海洋環境影響,貸放風險高,導致參與漁業放款的銀行并不多見,放款的數目有限,對象且集中于魚行、漁產品加工企業等漁業機構,鮮有向漁民貸放。[4]89-90在此情況下,“漁民借貸無門,即欲在重利盤剝下掙扎圖存亦不可得,其生活困苦,乃積日加甚。”[5]為此漁民只得向政府尋求救濟。如1935年即有浙江省定海漁民,因秋季漁汛缺乏資本,向實業部及浙江省政府主席分別請愿,請求借款。后經浙江省政府議決,決定以漁民動產、不動產及明春黃魚收成為抵押,向浙江地方銀行、上海中央銀行、中國銀行貸款60萬元。[6]此后又有浙東漁民代表陳滿生、史錦純及沈家門商會等分別呈書時任軍事委員會委員長蔣介石,尋求救濟。[7]然此種政府救濟都僅是一時舉措,事過之后再遇到同等情況時難免不重蹈覆轍。

而反觀同時期的農村,自1923年華洋義賑會首先在河北香河縣試辦農村信用合作社起,在國民政府、銀行業、社會團體的共同推動下,以農村信用合作社為代表的農村合作金融制度得到了快速發展。[8]至1935年,全國成立的合作社總數達到了26224家,其中信用合作社占總數的近百分之六十。[9]銀行通過信用合作社發放農貸的數量,亦從20世紀20年代初的幾千元,增至1936年秋的近4000萬元。對于改善當時農村融資環境具有積極意義,更重要的是這種融資模式為當時其他產業的發展提供了很好的范式。[10]138但其缺陷在于參與放款的商業銀行為追求自身利益,往往各自為政、相互競爭,造成資源的浪費。為此,1935年12月吳鼎昌擔任實業部長后就針對以上弊端,于1936年4月會同上海銀行業代表協商通過政府與銀行業合作的方式成立農本局,統一農業貸款。[11]202對于漁業,吳鼎昌依照農本局的設置提出了設立漁業銀團的構想。

實業部組建漁業銀團的目的在于仿效農業貸款成例,跨過魚行等中間環節,將款項直接貸放于各漁業合作組織,為漁民與金融業間搭建一媒介,“一方為金融機關開辟貸款途徑,一方為漁民謀金融之流通,生計之改良”。[12]1936年4月實業部向行政院提交了籌設漁業銀團的提案,根據這份提案,實業部計劃利用護漁辦事處結束所騰出的款項與“上海金融界及與漁業較有關系之銀行組織漁業銀團”。21日提案獲得行政院通過。[13]當月,吳鼎昌利用與上海銀行界商談組建農本局的機會,附帶提出設立漁業銀團,得到了中國、交通、上海、中匯、新華、金城、大陸、鹽業、中南、四明、浙江興業、四行儲蓄會等十二家銀行的贊成,會上四行儲蓄會主任錢新之、新華銀行總經理王志莘、中匯銀行董事蕢延芳三人被推選為籌備員,負責與諸行接洽,起草各類規程。[14]由此,漁業銀團進入實際籌備階段。

二、漁業銀團的創立

在吳鼎昌與上海銀行界達成組建漁業銀團的共識后不久,5月13日行政院第二六二次會議通過了實業部所擬的漁業銀團辦法十二條,[14]對銀團的性質、職能、資金構成、貸款對象等做了較為清晰的規定。要點如下:

(一)實業部改進漁業,聯合上海各銀行,組織漁業銀團,辦理下列事項:(1)提倡漁民組織合作社,(2)漁業貸放款項,(3)建造新式漁輪租賃于漁民;

(三)參加銀行推定一行為代表,負責經理漁業銀團事務;

(四)實業部派監理員一人,隨時檢查漁業銀團業務;

(五)漁業銀團資本分固定資金、流通資金兩種,固定資金由實部自二十五年起每年投入二十萬元,流通資金由實部與各參加銀行酌量需要情形,商定每年總數,但第一年度不得少于八十萬元;

(六)漁業銀團固定資金按投入實數周息六厘,流通資金投入實數周息八厘;

(七)漁業銀團放款,除抵押放款外,凡信用放款,須銀團認可之合作社或上海魚市場擔保;

(十)漁業銀團每年度決算有盈余時,按固定流通實投資金之數分配紅利,有虧損時,得以預備金補足,如仍不足,得以固定資本之息金補充,再不足時,得呈經實部核準,減少原投固定資金積存數額。[15]

從以上條文中,不難看出漁業銀團并非以往銀行、錢莊等所組成的純粹性投資銀團,而是一個由官商合辦,具有明顯政策導向的特殊銀團組織。首先,它是在政府倡導下,通過政府與民間合作的方式組建。日常管理方面雖由銀行負責銀團的實際運營,但須受到政府的監管。其次,資金構成上,漁業銀團資本分為政府所撥固定資本與銀行所投流通資本,兩者的關系處理,固定資金在保障銀團基本資金需求的同時,并成為彌補銀團虧蝕的保證。此種定位意在確保流通資金的安全性,打消銀行對于投資風險的顧慮。與之相應的,銀行所投流通資本則成為銀團放款的主要資金來源。最后,職能上,銀團在進行漁業貸放之外,另負有提倡漁民合作、建造新式漁輪和改進漁業技術等責任。

漁業銀團辦法公布后,輿論普遍推測銀團將于6月至7月初就可成立,《漁業銀團出月在滬成立》,《中央日報》1936年5月15日,第1張第3版;《漁業銀團下月初成立》,《申報》1936年5月15日,第3張第9版;《實部與銀行界組織漁業銀團》,《海事》(天津)第10卷第2期等。

但延至9月銀團建設仍停留于紙面。揆諸個中原因,自4月實業部提出設立農本局與漁業銀團的構想后,該部的工作重心就在于前者。作為國民經濟建設運動中振興農業的重要一環,農本局的建設自提出之時就受到了包括時任行政院長蔣介石、副院長孔祥熙在內的國民政府高層的重視,不僅孔祥熙親兼該局理事長,重要職員如經協理的任命也多由蔣介石親點。[10]141-142與之相對,漁業銀團辦法自5月13日提出后,實業部對于參加各行既無公函批示,又無資金劃撥。[16]負有聯絡各方責任的籌備員,如錢新之此時作為農本局的籌備主任奔走于各行之間無暇他顧,[17]王志莘則更是遠赴暹羅考察無法履職,[18]銀團建設由此遷延日久而無實際進展。隨著秋季漁汛的到來,江浙等地漁民亟需款項。9月23日上海市漁行公會致電實業部:“江浙沿海漁業每年秋汛為漁民出海采捕之期,現因現金竭蹶貸款無著,多數有停業之虞。”故請求實業部“迅準將漁業銀團成立,以實施貸款拯救垂危之漁業”。[13]次日,實業部致函錢新之、王志莘、蕢延芳及上海魚市場理事長杜月笙,要求予以維持,對此上海魚市場理事會放出數萬元貸款,但難以滿足漁業貸款的需要。[18]10月20日,吳鼎昌致函錢新之、王志莘、蕢延芳三人,要求“迅速會同籌備”漁業銀團事宜。28日,錢新之等復函吳鼎昌,除報告暫由四行儲蓄會、中匯銀行、新華銀行三家各認定4萬元,共12萬元用于漁業放款外,另請求實業部將公函及銀團辦法大綱發送至各參加銀行,并將本年度實業部應投資金及籌備經費撥下。[13]錢新之等人之所以有此舉動,實因漁業銀團成立遷延日久,又始終無公文下發,參與各行難免心存顧慮。此舉既可打消各行顧慮,又可獲得官方正式文件,便于從中召集。10月31日實業部公文寄出,[13]11月6日錢新之致函各行,定于7日舉辦聚餐會商議銀團籌備事宜。[16]

11月7日,12家銀行于上海銀行俱樂部召開了漁業銀團第一次籌備會議。會議就流通資金股數、資金額進行了確認,規定第一年流通資金總額為國幣80萬元,分作40股,每股2萬元。中國銀行認6股12萬元,交通銀行認5股10萬元,浙江興業銀行、上海商業儲蓄銀行、大陸銀行、中南銀行、鹽業銀行、金城銀行、四行儲蓄會、中匯銀行、新華信托儲蓄銀行等各認3股6萬元,四明銀行認2股4萬元合計80萬元。會議決定設立籌備處,由部聘籌備員錢新之、蕢延芳、王志莘三人負責籌備,籌備員互推錢新之為主任籌備員,籌備員主要負責起草各項章程,設立籌備處等。14日漁業銀團召開第二次籌備會議,會上先后通過了漁業銀團籌備組織規程、漁業銀團籌備處辦事細則、漁業銀團籌備期間工作大綱等章程,訂下了籌備期間的主要基調。[16]嗣后,銀團又召開了三次籌備會議,先后通過了銀團組織規程、理事會、經理處、貸款章程等文件。其中對于銀團未來建設,根據銀團組織規程規定,銀團下設理事會、經理處,主要負責銀團業務方針、各項章則的制定,各辦事處的設置裁撤以及日常事務的處理。另設監理員一人監理銀團日常業務。銀團以“提倡漁民合作流通漁業金融,調整漁產運銷,促進漁村建設為宗旨”,并擬將來依據漁業實際情形,將全國劃分為為華東(江浙)、華北(冀魯)、華南(閩粵)、華中(長江上游淡水魚繁盛各區如漢口等漁產大消費地)四大漁區,分期推行業務。對于資金來源,除原有固定及流動資金外,銀團可在必要時呈請實業部發行漁業債券拓展了資金來源渠道。[16]

如果將《漁業銀團組織規程》與1936年6月實業部公布的《農本局組織規程》作比對,即可發現兩者頗為相似。如在機構架設上,都設有理事會、經理處;都可依據實際業務情況,報請實業部將全國劃分為若干區域推廣相關業務;都擁有發行債券的特權等等。但不同的是,相對于農本局“調整農業產品,流通農業金融”,這較為專一的職能設置,[19]漁業銀團還承擔有提倡漁民合作組織、建造新式漁輪租賃予漁民等的額外職責。之所以會出現這種狀況,則與此時期漁業合作組織的不健全有著直接的關聯。如直到漁業銀團成立,全國僅有浙江鄞縣東錢湖外海漁業合作社及華北漁輪業合作社等少數合作組織,與此時農村各類合作社的設置相比難稱規模。[20]這也造成漁業銀團成立后,就面臨無貸款對象的尷尬局面。因此,漁業銀團的建設不僅僅是構建一個聯通漁民與金融業的“永久機關”,它更是一個合作社提倡機關,旨在建立一個完善的漁業合作網絡。為此,漁業銀團在總務室與業務部外,另設研究部專門負責“辦理調查漁業經濟之狀況,研究漁業金融之調整及水產貿易之平衡等工作”,以為“提倡漁業合作及改進漁業技術”。[16]此外,對于全國漁業合作社的鋪設,漁業銀團參與各行極力尋求政府方面的協助。如在第一次籌備會議之后,11月11日錢新之致函吳鼎昌,除匯報籌備會議情況之外,請求“由魚行與漁業有關之官商機關,參加組織一合作社,使銀團得有投資之途徑”。隨后在12月9日錢新之再次代表各行致函吳鼎昌,希望實業部“在各地漁村主持組織健全之合作社,以為銀團貸款之對象”。實業部對此頗為重視,1937年2月實業部訓令江蘇、浙江、福建等省建設廳及福建省農村合作委員會,呈報本地漁業合作社建設情況的同時,并要求以上各省著手擬定“推行漁業合作事業三年計劃”送部審核,以便推動各省漁業合作社的建立。[21]

1937年3月1日,漁業銀團在新華銀行內舉行成立大會,會上銀行方面推定中國銀行程慕灝、交通銀行曹吉如、新華銀行王志莘為常務理事,加上實業部所簡派的錢新之、漁牧司長虞振鏞共計五人,錢新之后被實業部簡派為理事長。實業部總務司長嚴慎予為監理員。[13]會議推選王志莘兼任銀團經理,推定新華銀行為銀團代表銀行辦理出納手續。[22]同日,銀團參與各行與實業部簽訂《實業部漁業銀團第一年度資金合約》,合約規定漁業銀團第一年度資金構成為實業部投資固定資金國幣20萬元,各銀行認股流通資金80萬元,共計100萬元。銀團貸放時先以固定資金撥放,不足時按參加各銀行認定流通資金比例予以撥放等。[12]該合約的簽訂標志著自1936年4月至今,持續近一年的漁業銀團籌備工作終告一段落。

三、漁業銀團戰時停業與戰后復業

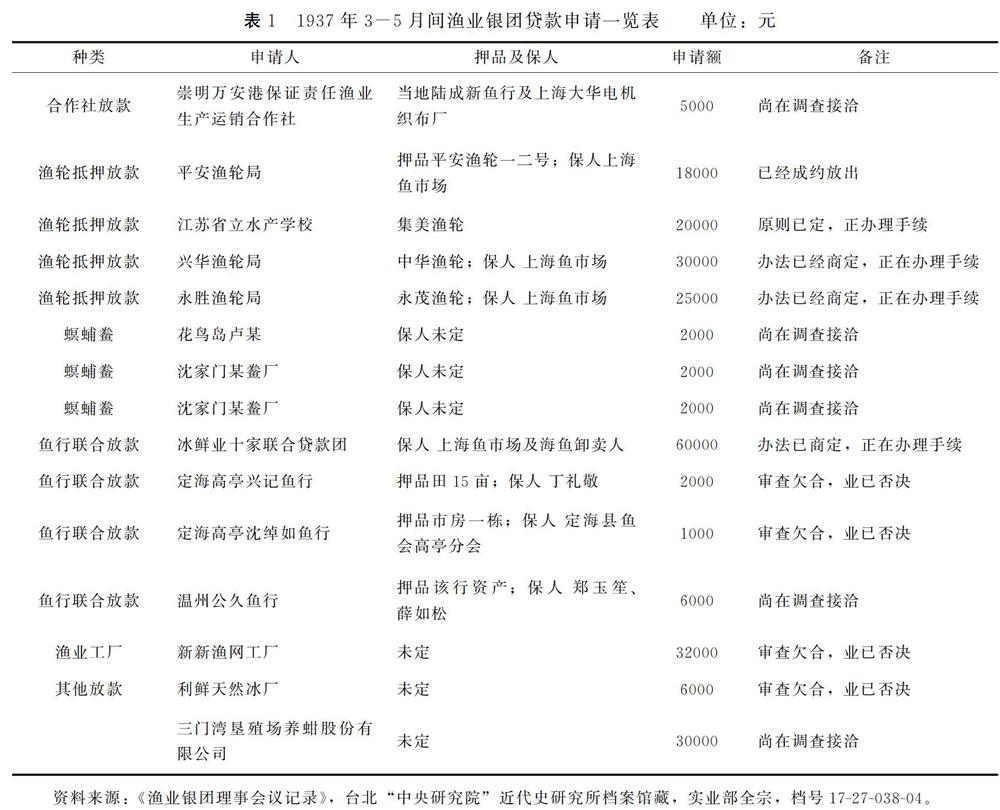

1937年3月1日漁業銀團成立后,開始貸出款項。“貸款申請者幾遍及全國各地”,[23]各項貸款在經過研究部核定后由業務部放出,所貸出者如按種類劃分,有漁輪、漁具制造,冷藏運銷以及舊式漁業與漁業經紀商行等,貸放總額截至6月30日已達23125萬元。[12]與此相對應的,研究部也派技術人員分赴江蘇北部沿海各縣、松江金山嘴、嵊泗列島、浙江定海及溫州、臺州所屬各縣,以及山東煙臺、威海、青島等地漁村進行實地調查,作為貸款的依據,并將調查報告匯編成《漁業叢書》以備各界參考。[24]可以說在最初的幾個月,漁業銀團的業務進展順利,各參加行對此也頗為滿意,并擬于7月舉行第二次理事會議商討銀團下年度發展計劃,但忽如其來的戰爭打亂了這一切。

淞滬戰役發起后,上海等地正常的漁業活動無法進行,漁業銀團業務難以推進。9月5日銀團經理王志莘與理事長錢新之商議,為避免虛耗開支,決定暫時收縮,等待將來局勢平穩后復業。兩人遂商定辦法五條,包括:(一)銀團機構應該維持;(二)人員方面,除留一二人辦理收回放款及保管接洽等工作外,其余人員全部遣散,辦公房屋也退租一部分,以節省開支;(三)銀團工作截至9月30日暫時宣告停止;(四)遣散人員多給以遣散費,留任人員每月酌發津貼;(五)緊縮開支后,每月開支以150元為限。次日王志莘就將此項辦法呈送實業部審核并獲準。至10月漁業銀團除總務室、業務部各留一人辦理團務外,其余大體完成收縮。[25]而就收縮后的銀團狀況,實業部等則遵照前擬辦法有意加以維持。如1938年1月實業部被經濟部所取代,漁業銀團遂改隸于經濟部。經濟部設立后仍遵循實業部政策,函令漁業銀團催收貸出款項。當年2月經濟部鑒于實業部與各行所訂合約即將到期,生怕合約失效致使銀團組織解體,特指令王志莘赴上海“與參加各行相商可否續訂新約,或延長舊約,或先取得將來續訂契約之書面同意”,“總期漁團機構與各行關系繼續存在”。但無奈“戰局更見擴大,上海情形,尤稱特殊”,礙于事實經濟部只得分函各參加銀行,先將合約解除,將帳面上的流通資金與存款互相沖抵,待將來局勢安定,再行復業。各行對此表示贊同。1941年漁業銀團改隸農林部,該部并于1月11日頒發鈐記,但究其結果直至戰爭結束,銀團業務始終處于停頓之中。[26]

抗戰爆發后,中國漁業進入了一段相當長的蕭條期,恰如時人所指出的“抗戰以來,我國沿海各地泰半淪陷,漁民流利失所,家破人亡,其受禍之慘重為其他民眾所不及,而漁業所受戰事之打擊亦較農工商業為重。”[27]據統計,戰前我國沿海各地漁船總數為102044艘(包括臺灣在內),戰時損失48285艘,損失近一半,[28]51而浙江、福建、廣東等東南沿海諸省損失尤鉅,達二分之一以上。[24]以廣東省大埔、饒平、海豐、陸豐、防城等五縣為例,相較于戰前,截至1944年五縣漁民人數由126510人減至33985人,減少734%;漁船數目由8305艘減至2794艘,減少66%,損失不可謂不重。[27]隨著抗戰的勝利,一時間沿海各地漁民申請政府救濟之事數不勝數。對此農林部除通過接收日本人及汪偽政府所舉辦的漁業公司,在上海設立中華水產公司,恢復上海魚市場外,對于全國漁業的恢復,一方面計劃利用聯合國善后救濟總署的援助;另一方面則力圖恢復漁業銀團貸款,助力漁業發展。[29]由此漁業銀團復業之事便被提上日程。

1946年銀團理事長錢新之呈書農林部,請求增加資金,分區恢復漁業貸款。1946年10月18日農林部以“當以漁業復原,漁業貸款確屬迫切需要”為由呈書行政院請求恢復漁業貸款。銀團暫定金額為10億元,1946年度先撥固定資金3億元,其余資金仍由中國、交通、上海等原參加行分擔。12月27日行政院審核通過,“飭令迅予以籌備復業”。[30]1947年5月農林部改組,左舜生就任農林部長,其上任伊始便函催錢新之籌劃銀團復業之事。在此情況下,9月17日錢新之聯合王志莘分函原參加行于22日聚餐討論漁業銀團復業事宜。[31]

9月22日,漁業銀團原12家銀行及新加入的中國農民銀行、中央合作金庫、中央信托局等共15家金融機構在上海香港路銀行俱樂部舉行復業預備會,會上各方鑒于當時實際經濟情況,原定10億元資本已難滿足漁貸需求,故各方就銀團增資問題達成協議。根據協議銀團資本由原規定的10億元增至100億元,其中商請農林部籌組固定資金20億元,其余80億元由各參加行分認,中國農民銀行、中央合作金庫各認20億元,中國銀行、交通銀行、中央信托局各認10億元,其余10行各認1億元。[31]23日錢新之致函農林部,除匯報會議經過外,另就銀團增資問題提出申請,并獲得批準。[24]從以上流通資金構成上看,與戰前私營銀行725%的投資額相比,此時民營銀行的投資比重明顯降低,僅為125%,投資的象征意義遠大于實際。政府銀行方面不論銀行數量、還是投資比重都有大幅增加,特別是中國農民銀行與新設立的中央合作金庫的加入,更是從根本上改變了銀團原來的投資結構。民營銀行總體投資的減少,也從某種程度上反映出了國營與民營銀行業間,戰后與戰前相比一種微妙的實力變化。10月4日漁業銀團舉行第一次理監事會議,農林部長左舜生出席會議。會上公推中國農民銀行李叔明、中央合作金庫壽勉成、中國銀行宋漢章、中央信托局吳仁滄、新華銀行王志莘、大陸銀行談公遠為銀行方面常務理事。部方常務理事,則由左舜生當場指定錢新之、杜月笙、劉發煊擔任,并任李叔明為理事長。同時會議審議通過了新的“漁業銀團組織規程”。從文本上來看,新的組織規程大體上承襲了原有規程的條文,但在業務范圍的劃定上,兩者存在顯著差異。新規程除保留提倡漁民組織合作社、建造新式漁輪租賃于漁民的規定外,增加了漁業信托保險、關于水產企業之指導、漁業經濟金融調查等新的業務。貸款種類上取消了進行漁業合作社放款、漁民十人以上連帶保證小借款的規定,僅保留水產企業生產貸款、水產品加工運銷貸款,貸款范圍明顯縮小。這與戰后漁業從業環境及漁業金融環境的變動有著直接的關聯。

10月25日,漁業銀團舉行第一次常務理事會議,會上審議通過了新修正的“漁業銀團理事會章程”與“漁業銀團經理處章程”,推選屈均遠擔任銀團經理一職,龔從民、湯克湘任銀團協理。11月22日,漁業銀團召開第一次全體理事會議,審議通過了“漁業銀團貸款章程”、“第一年度業務計劃”,并確定了銀團經理處各部室主任人員等。至此戰后漁業銀團組織規程及人事安排基本確定,12月1日銀團正式復業。[32]

四、漁業銀團貸款業務的變動

由于戰爭的影響,漁業銀團的放款大體可以分為戰前與戰后兩個階段。兩者相比,戰前漁業銀團所擬放款的核心為各漁業合作組織,但由于合作組織的不完備只得設立一過渡時期,采取“間接放款”的形式。戰后由于漁業從業環境及漁業金融環境的變動,銀團放款的重心發生了變化,側重于漁業公司、水產工廠等漁業產銷環節的放款。

(一)以“間接放款”為主的戰前貸款

陳舊的經營方式、落后的技術設備、不確定的自然環境,使得漁業放款始終存在著極大的風險,[16]并成為影響金融界向漁業進行放款的最大障礙。如何消弭風險,保障放款安全便成為擺在政府面前的難題。為此,實業部首先從銀團資本設置上著手,以實業部所投固定資金為銀行所投流通資金的擔保,從根本上保障銀團放款的安全。其次,嚴格調查,慎選放款對象。按照實業部的規劃,漁業銀團放款的主要對象為各漁業合作組織。這樣設置的目的,一方面可參酌農村放款的前例,明確受貸實體,以保障放款的安全;另一方面合作社的基本成員為個體漁民,通過向合作社放款可以直接惠及普通漁民。如此作為,可謂一舉兩得。然現實情況是至漁業銀團成立之時,“漁業合作社成立者為數極少,其組織之已臻健全者更尠,加以漁民知識之幼稚,能力之薄弱,亦非短時期內所可促成合作社之組織。”[16]對此1936年12月6日,漁業銀團在銀行俱樂部召開第三次籌備會議時,各行就如何確立放款對象,保障貸款安全收回等問題進行了討論。會議鑒于各級漁業合作組織的缺乏,直接貸款頗多困難,決定設一過渡時期。而如何確定過渡時期的放款方針,與會各行經討論,決定請曾在沈家門等地辦理過漁業貸款的中國銀行貢獻經驗,另請實業部供給資料,并會同地方政府,在各漁村指導健全合作社組織,作為銀團放款的基礎。[16]1937年1月30日,銀團第四次籌備會議上通過了“漁業銀團進行計劃”。根據計劃,銀團決定在過渡時期主要采取間接貸放的模式。所謂間接貸放指貸放于魚商、魚行等漁業中介組織,再由其轉借于漁民。具體為第一年在促成漁業合作社,增進漁民生產,發展水產事業為前提的情況下,施行間接放款,舉辦漁業調查。第二年依照調查結果促成漁業合作社,同時繼續進行上年業務。第三年推廣漁村合作社,舉辦更廣范圍的漁業放款。在此時期,建造新式漁輪租賃予漁民、指導漁民作業、改善漁業經營方式、革新漁民采捕技術等工作亦逐步展開。[16]