淺析新收入準則對建筑施工企業會計核算的影響

2019-05-25 06:27:10呂學招

大眾投資指南 2019年23期

呂學招

(廈門海投工程建設有限公司,福建 廈門 361026)

建筑施工行業屬于一個比較特殊的行業,適用的會計準則從早期的《施工企業會計制度》到現行的《建造合同》,再到新收入準則,每次會計準則變化都會對建筑施工企業的經營活動產生重大影響,企業應認真對比分析新舊收入準則的變化,及時調整業務模式,理順業務流程,順利實現新舊準則的過渡銜接。

一、新收入準則的主要變化

(一)收入確認的模型不同

現行準則中,銷售商品、提供勞務和讓渡資產使用權,適用CAS14收入準則,而建造合同適用CAS15建造合同準則。新收入準則不再區分業務類型,取消了CAS15建造合同準則,采用統一的收入確認模型,避免了通過準則選擇來人為調節收入利潤,使得相關數據不具可比性,影響信息使用者正確決策。

(二)收入確認的時點不同

現行準則《建造合同》規定,建造合同根據完工百分比法確認收入(結果必須能夠可靠估計)。結果不能可靠估計的,如果合同成本能夠收回,按照合同成本確認合同收入;如果合同成本不可能收回,發生的成本全部確認為當期損益,不確認合同收入。

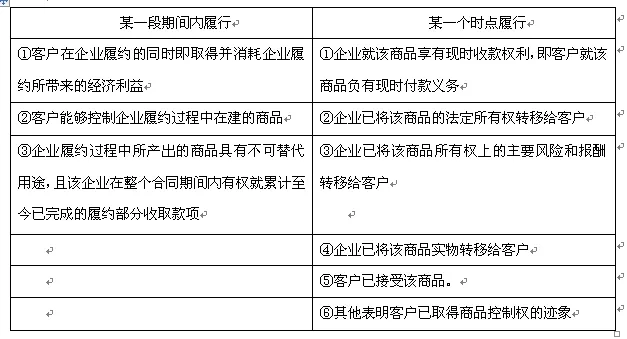

新收入準則規定企業應當在履行了合同的履約義務,即客戶取得相關商品的控制權時確認收入,不再是 “風險報酬轉移”時確認。企業需要判斷履約義務是在某一段期間內履行,還是在某一個時點履行。具體判斷標準詳見下表(滿足條件之一即可)。

?

(三)合同成本確認原則不同

現行準則《建造合同》,對于合同成本費用資本化還是費用化的規定比較籠統:合同簽訂之前,為簽訂合同發生的所有前期費用,費用化處理;從合同簽訂開始到合同完成為止所發生的、與執行合同有關的所有成本費用,資本化處理。

新收入準則對合同成本費用相關會計處理的指引更加具體明確,新增了與合同成本有關的資產(合同履約成本和合同取得成本),明確合同成本費用在滿足特定條件時必須資本化處理,采用與收入確認相同的基礎進行攤銷,計入當期損益,并規定了相關的減值準備計提和轉回的處理方法。

(四)進一步明確包含多重交易安排的合同的會計處理

(五)對某些特定交易(或事項)收入的確認和計量給予具體指引

二、新收入準則對建筑施工企業會計核算的主要影響

(一)履約進度的計量

現行準則下,建造合同的完工進度按完工百分比法確認,有成本法、工作量法和實際測定的完工進度三種方法。新收入準則下,對于“在某一段期間履行的履約義務”,企業應當考慮商品的性質,采用產出法或投入法確定恰當的履約進度,并且按照該履約進度確認收入。企業在運用投入法(成本法)時,需要對未反映企業履行履約義務的進度和與企業履行履約義務的進度不成比例的成本進行適當的調整,這些都會影響收入確認的金額。此外,對于轉移控制權時尚未安裝的物料,按成本確認收入金額。企業在運用產出法確定履約進度時,應當剔除那些不能如實反映向客戶轉移商品的進度的影響因素。對于履約進度不能合理確認的情況的處理原則與《建造合同》基本一致,即成本能得到補償,則按成本確認收入;如果成本不能得到補償,則成本計入當期損益,不確認收入。對于“在某一時點履行的履約義務”,企業應綜合分析控制權轉移的跡象,判斷其轉移時點,在控制權轉移時確認收入。

(二)合同變更索賠和獎勵

現行準則下,滿足金額能可靠計量的前提下,合同變更只要客戶認可、索賠只要預計客戶或第三方能夠同意,二者就能確認收入。新收入準則下,合同變更和索賠都屬于合同變更(很可能屬于第三種情況下的合同變更,即“合同變更作為原合同的組成部分”),須經合同各方批準才能確認收入,確認收入的標準更加嚴格。

現行準則下,獎勵款在只有在滿足特定條件時,才能確認合同收入。新收入準則下,獎勵款則按可變對價處理,在合同開始日,按照最佳估計數(期望值或最可能發生金額)確定可變對價,計入交易價格。這就使得企業在按照履約進度確認收入時,因獎勵款計入交易價格,會影響各期確認的收入金額。

(三)對特殊業務模式的影響(如EPC業務和BOT業務、甲供材)

在現行準則下,EPC工程總承包業務是一個單項業務,按完工百分比法確認收入。而在新收入準則下,EPC業務可能涉及多個單項履約義務,其中的“設計”部分,有可能被識別為單項履約義務,這就需要提前確認設計收入。在新收入準則下,針對BOT業務,企業需要判斷自己是主要責任人還是代理人,而選擇采用總額法還是凈額法來確認收入(判斷標準:轉讓前企業是否擁有控制權)。此外,BOT業務中可能存在可變對價或者非現金對價,這些都會影響收入確認的金額。

現行準則對于甲供材沒有明確的會計處理規定。而新收入準則下,如果客戶投入商品或服務以協助企業履行合同,企業應當評估其是否取得了對此類投入商品或服務的控制權。如果是,企業應當將這些投入的商品或服務,作為從客戶處收取的非現金對價進行會計處理,這也會增加收入確認的金額。

(四)會計科目設置、報表列報和披露方面

會計科目設置和報表列報方面,新收入準則取消了“工程施工”科目 ,新增“合同履約成本”科目(可下設“工程施工”明細,不再核算合同毛利),作為存貨項目在報表中列報;新增“合同取得成本”科目,作為其他流動資產項目在報表中列報;新增“合同資產”科目;取消“工程結算”科目,新增“合同負債”科目;同一項目下的合同資產和合同負債應當以凈額列示。

披露方面,現行準則只需披露與建造合同有關的信息,如合同總金額,成本、毛利(或虧損)以及當期預計損失的原因和金額等。新收入準則要求披露的信息更加全面,不僅要披露收入確認和計量所采用的會計政策和重大判斷等;還要披露與合同相關的信息(如與本期確認的收入,應收賬款、合同資產和合同負債、履約義務等相關的信息),也要披露與合同成本有關的資產相關的信息(如賬面價值、攤銷方法、減值損失等)。

三、建筑施工企業應對新收入準則的建議

(一)調整戰略規劃,重視合同管理

合同是新收入準則的邏輯起點,企業應重新審視自身的發展戰略和業務模式,以新收入準則為指引,加強合同管理,對業務流程和現有合同進行梳理調整,對新簽合同進行規劃,規避稅收風險,以適應新舊準則的順利過渡。

(二)完善內控制度,加強信息化建設

新收入準則涉及更全面的合同評估和披露內容,要求企業完善內部控制制度,改進信息管理系統和財務管理系統,提高評估數據的可靠性,以保證財務核算的準確性和全面性,幫助企業正確決策,健康發展。

(三)重視專業團隊建設,整合企業資源

隨著社會發展,經濟業務形態越來越多元化,會計準則和稅收政策也隨之不斷更新變化。企業應重視專業團隊建設,培養跨專業的綜合性人才,定期組織員工培訓學習,以便及時把握新政策。加強業務部門和職能部門之間的跨部門溝通協作,整合企業各項資源,創造最大的企業價值。

四、結語

新收入準則的實施,不僅會影響企業的發展戰略和業務模式,也會影響會計核算,影響企業收入的確認計量和報告披露,還會對企業的增值稅、所得稅等各項稅收產生影響。企業應綜合評估分析新收入準則對其業務、財務及稅收等各方面的影響,盡早采取應對措施,以順利適應新收入準則的實施,保障企業健康良性發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48