淺談基于PPP項目財務測算——以某河道治理項目為例

2019-05-24 04:46:38吳丹

大眾投資指南 2019年22期

吳丹

(江西省水投生態環境有限公司,江西 南昌 330008)

一、PPP項目概念淺

PPP 項目主要為非營利性社會建設項目以及社會公共設施建設等。PPP 項目政府更加深入地參與到整個項目的投資、經營及風險分攤當中,與建設企業形成合作關系,實現聯合投資、聯合經營以及風險共擔。企業利用特許經營機制充分保障企業的經營收益。

二、PPP項目財務測算工作的重要性

PPP 項目財務測算工作不僅是企業應當充分落實的前期工作,也是政企合作的重要保障與基石。首先,政府必須依靠更多的財務數據與信息充分研究和討論備選項目的經濟性、可行性與社會公共價值。其次,PPP 項目財務測算能夠為社會資本在 PPP 項目的選擇上提供更多的數據參考與幫助,能夠幫助私營企業全方位的了解該項目的成本、預算、預期效益以及各項收支狀況,幫助企業更好的規避風險并實現收益。因此,合作雙方的交易結構和協議內容十分重要,通過財務測算更多地了解 PPP 項目的相關內容,從而做出更好的指導。

三、項目概述

某河道治理工程PPP 項目,是圍繞“河暢、 水清、 岸綠、 景美”,由社會資本出資組建 PPP 項目公司。所實施的工程內容包括兩部分: 第一部分為引水及水質治理工程, 具體包括清水補給工程、 控源截污工程、 內源治理工程、生態修復工程、 海綿城市改造工程、防洪排澇工程;第二部分為綠化景觀工程。

項目總投資 14389萬元,其中市政建筑工程 10223萬元、市政設備安裝1915 萬元,其他費用 2251萬元,項目運作模式:DBFOT(設計-建設-融資-運營-移交)。合作期限:15年,其中建設期 5 年,運營期 10年(因本項目子項目較多,每個子項目單獨核算政府付費,先竣工項目先投入運營,運營期固定為 10 年)。

(一)交易結構

本項目實施機構通過競爭性磋商的方式引入社會資本,并由社會資本出資組建 PPP 項目公司,項目公司注冊資本設定為1000萬元。實施機構與 PPP項目公司簽署 PPP 項目合同,約定由項目公司負責本項目的設計、投融資、建設等工作,項目建成后,由項目公司負責河道治理工程 PPP 項目全部設施和設備的運營管理、維護以及相應的管理。項目合作期滿后,項目公司將項目設施無償移交給政府或其指定機構。

(二)項目資本金來源

本項目的項目資本金設定為2,877 萬元,由政府確定的出資方代表與中標社會資本方共同出資,其中中標社會資本方出資 2,733萬元,占比95%,政府確定的出資方代表出資144萬元,占比5%。剩余80.29%的資金由銀行項目融資獲得。社會資本方中水利資質的股東投資1464萬元,施工單位投資1266萬元、設計單位投資3萬元。

(三)融資資金

項目資本金以外的80.29%項目建設投資是由項目公司通過將收費權質押的形式,從銀行獲取固定資產中長期貸款。貸款利息為4.9%項目貸款期為13年,運營期內10年等額還款。

(四)項目回報機制

鑒于本項目主要為水利、環境工程,項目以公益性基礎設施工程為主,不存在使用者付費收入,由政府向項目公司支付可用性付費和運維績效服務費。據此,本項目整體為政府付費項目,在項目竣工完成后,由政府按工程竣工決算價,向項目公司支付工程可用性付費,并按照項目運營維護內容,政府根據項目運維績效考核結果向項目公司支付運維績效服務費。

四、項目的財務測算

該項目的整體收益由政府的可用性服務費及運維績效服務費構成。項目的財務測算需要考慮項目的總投資構成,預測項目整個運營期間的收入構成、項目的整體利潤情況、預算項目的還款能力、項目的整體收益率,以便為項目的投資決策做依據。

(一)項目總投資的構成

項目總投資包括建安費、工程其他費、預備費、勘察設計費、征拆費及建設期利息。

(二)項目公司收入構成

由于河道治理工程是公益性基礎設施工程,不存在使用者付費收入,為非經營性項目,本項目以政府付費為主,由政府向項目公司支付可用性付費和運維績效服務費。

可用性服務費是整個項目各子項目竣工完成后政府當年開始向項目公司支付工程可用性付費(政府確定的出資方代表不參與項目公司收益分成)。子項目政府可用性服務付費金額=[工程竣工決算金額(含建設期利息,并扣減建安費下浮5%金額) -政府方項目資本金出資金額]*(A/P, 7%, 10)。

運維績效服務費:運維績效服務費由項目公司根據新建以及擬納入運營范圍的已建成河道綜合治理范圍、運營維護質量標準、管理費用等因素, 結合自身管理水平、運營經驗投報運營服務費價格,經政府批準后執行。本次測算中,運維績效服務費暫按工程總投資的 1.5%進行測算。

表一 項目總收入具體計算明細表 單位:萬元

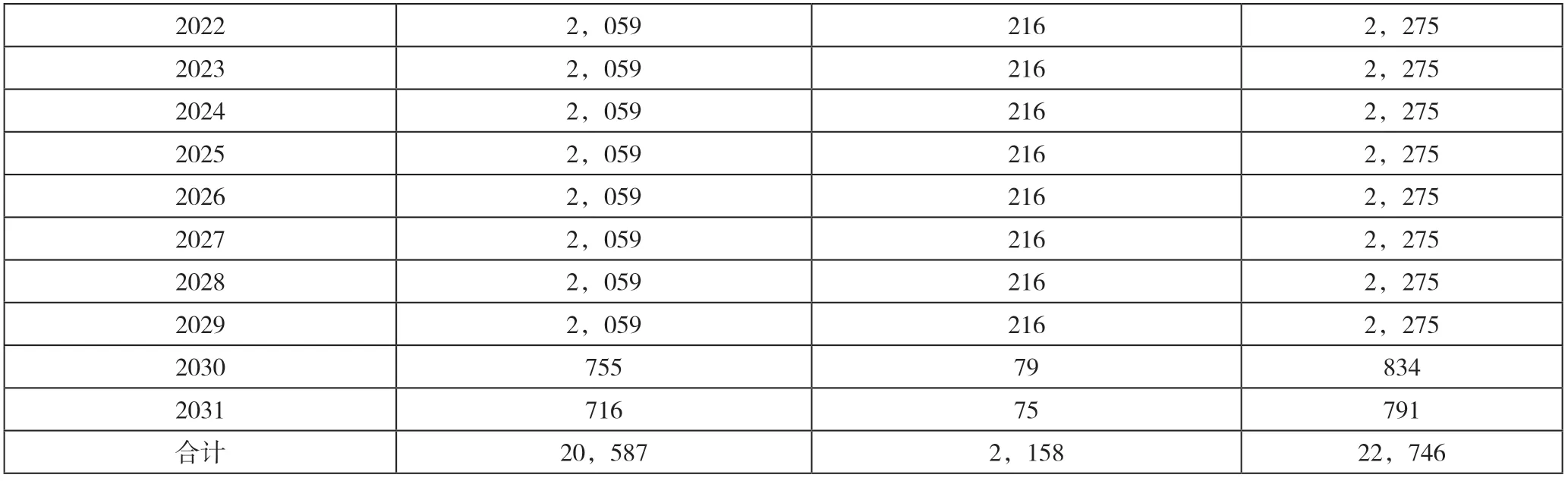

?

表一是項目總收入具體計算明細表,由于內源治理、控源截污、清水補給、生態修復、防洪排澇工程地從2020年進入運營期,海綿城市改造工程在2021年進入運營期,綠化景觀工程2022年進入運維期。故項目從2020年開始收取可用性服務費及運維績效服務費。2022年每年的收入最高,但到在2029年后項目陸續運營期結束,只有綠化景觀項目還處于運營過程中,故2030年及2031年的項目收入明顯聚減。

(三)項目增值稅計算

認為PPP項目公司承擔設計、建設、融資、運營、移交等功能,相當于提供了從項目前期到項目結束全周期的綜合管理服務, 即企業管理服務模式。該模式下取得的政府運維績效服務費全額按“企業管理服務”適用6%稅率繳納增值稅。可用性服務費根據建筑行業適用9%稅率計算增值稅,PPP項目建設期由項目公司直接與具有相關資質和能力的社會資本方簽訂工程承包合同,項目完成后由施工單位向項目公司開具增值稅專用發票,該專用發票上的增值稅金為項目公司的進項稅額。項目公司建設成本的進項稅額均可以抵扣,建設期結束后將會形成大量進項稅額留抵。

(四)利潤計算

項目公司將收費特許經營權確認無形資產,無形資產攤銷方法的選擇對企業所得稅不造成直接影響。但不同的無形資產攤銷方法會造成項目公司當期利潤不同,如果前期虧損未能在五年內彌補完,將造成未彌補虧損部分的稅費損失。因此,項目公司應根據企業所得稅測算情況,通過無形資產攤銷方法的選擇盡量將虧損延后至有利潤可用于彌補的年度,以避免企業所得稅損失(如表二)。

表二 利潤表預測 單位:萬元

(五)項目的投資收益率

PPP項目投資收益測算關注的指標有項目全部投資收益率、資本金財務內部收益率。在進行項目評價時,投資者要求的內部收益率是評價項目能否為投資者創造價值的標準。全部投資內部收益率計算時是融資前的財務分析,即不考慮融資的,項目資金全是自有資金。在現金流量表中,現金流出不包括還本和利息,項目投資稅后全部投資內部收益率為5.4%,該項目方案具有可行性。資本金內部收益率是融資后分析,是考慮了融資的,項目資金由項目資本金和債務資金組成。在現金流量表中,現金的流出中包含了還本和利息,該項目的所得稅后資本金財務內部收益率9.5%。

五、結語

通過一系列的計算,最終得出投資收益情況,為項目吸引社會資本提供了定量的依據。測算顯示項目有良好的還款能力,銀行貸款能在一定期限內按時還本付息。PPP項目投資大,回收期長,極為考驗投融資能力,定量的分析測算,可以增強投資人、金融機構的投資信心,也為政府制定PPP實施方案,確立了充分依據。

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34