大數據時代基于云會計的企業全面預算管理研究

2019-05-18 09:34:28毛敏重慶交通大學

新商務周刊 2019年6期

文/毛敏,重慶交通大學

1 云會計技術對全面預算管理的實現途徑

信息時代下,隨著科學技術的發展,人們創造出海量結構化、半結構化和非結構化的數據,形成了大數據。而大數據不僅僅指數據量大,其真正意義在于隱藏在大數據下的有用信息。云計算是一種按使用量付費的模式,這種模式可為企業提供可用的、便捷的、按需的網絡訪問,使其進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務)。云會計則指在大數據環境下,應用云計算技術構建虛擬會計信息系統,提供可靠、及時、相關的信息,完成會計核算和會計管理。全面預算是現代企業的管理模式,通過預算目標、預算預測、預算執行、預算調整、預算評價等過程,快速適應市場環境變化,實現資源有效配置,加強控制與規劃,改善企業經營管理。在信息技術迅猛發展的今天,利用大數據云會計在海量數據中有效挖掘價值信息支持預算管理成為提升全面預算管理水平的重要途徑。

2 構建大數據云會計下的企業全面預算管理框架

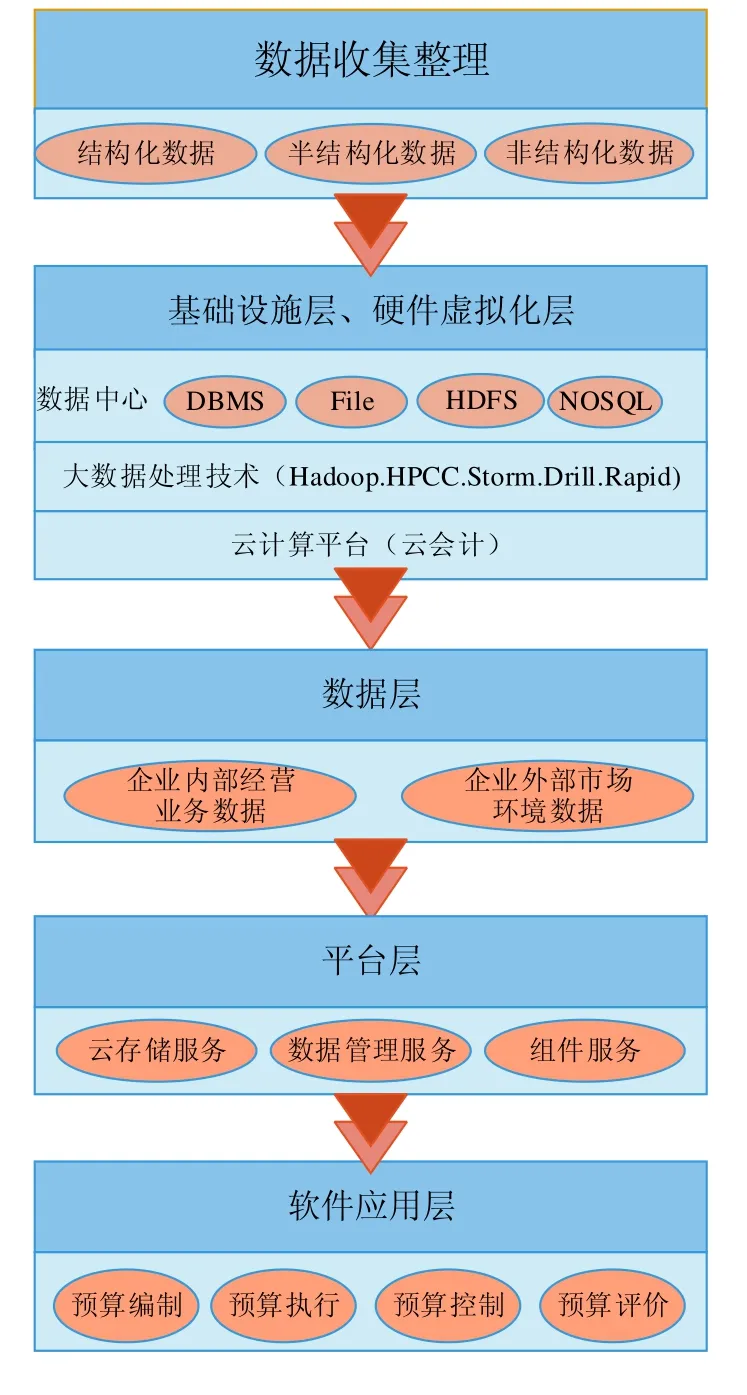

大數據時代云會計平臺的建立需要一定的數據采集、存儲和分析設備,以及功能性軟件和管理平臺等技術與網絡基礎設施的支持。利用云計算技術構建企業的全面預算管理體系,就是在互聯網中設置全面預算管理的各模塊,并制定相應的管理制度,優化自上而下和自下而上的預算管理編制程序與方法。

根據云會計集中、共享和實時的服務功能以及企業云會計構架的實際情況,基于云會計的全面預算管理框架可以劃分為基礎設施層(IaaS)、硬件虛擬化層(HaaS)、數據層(DaaS)、平臺層(Paa S)和軟件層(SaaS)五部分。具體而言,利用軟件即服務(SaaS)層實現預算管理的業務流程標準化(SOP),包括預算的編制、執行和評價;利用平臺即服務(PaaS)層來構建預算管理的云存儲服務以及預算管理與業務部門集成的應用服務平臺;利用數據即服務(DaaS)層來構建和整合集團企業以企業內部經營業務信息和外部市場環境信息為核心的數據資源;利用硬件即服務(Haa S)層來構建數據挖掘和戰略分析模型的服務器集群;利用基礎實施即服務(IaaS)層形成有效分布式處理和彈性計算能力,最后形成大數據時代基于云會計的集團企業全面預算管理框架模型,如圖1所示。

3 大數據云會計對企業全面預算管理的作用

提升企業的預算編制水平:傳統的企業預算編制需要將內部信息由人工進行傳遞,預算編制的時間冗長,使其時效性和準確性下降。云會計平臺的信息集成與共享,使集團企業可以采取上下結合的預算編制方式,通過云平臺下達下一年度企業財務預算目標,并結合廣泛的數據來源確定預算的編制政策,有效縮短了預算編制的周期,提升了編制效率。同時,大數據信息來源的多樣化使得所提供的信息更加精確。

優化全面預算管理流程:傳統的全面預算管理需要在制定企業戰略目標的基礎上以目標為導向制定更加具體的預算目標,而大數據云會計可以在制定預算目標的基礎上基于平臺編制預算執行方案,并在執行過程中進行實時監控,可動態調整預算,以保證企業預算目標的實現。

推動企業預算中心的構建:傳統的企業預算管理中所涉及到的數據主要為企業內部數據,且往往由財務部門人員單獨使用,其分析結果具有滯后性,且預算與業務相脫節,造成預算編制不合理。大數據云會計環境下,預算編制數據來源更加豐富,且具有實時更新能力,實現了事前、事中和事后的全面監督與控制。同時,大數據的數據挖掘技術極大的降低了人工成本,促進了企業預算中心的構建。

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29

商周刊(2017年9期)2017-08-22 02:57:56