諏議套期會計準則中的疑難問題

2019-05-16 00:42:14副教授

財會月刊 2019年9期

冷 琳(副教授)

為進一步規范金融工具的會計處理,提高會計信息質量,2017年3月我國財政部修訂發布了《企業會計準則第24號——套期會計》(財會[2017]9號),增加了套期會計中期權時間價值的會計處理方法、套期關系再平衡、信用風險敞口的公允價值選擇權等內容,并且首次在2018年全國注冊會計師考試教材中加入了套期會計的內容。對于眾多會計專業的學生而言,套期會計的內容很難理解,需要學生具備一定的金融衍生工具知識。本文結合案例,針對CPA教材中的套期會計相關難點內容進行解析。

一、公司簽訂的以固定利率換浮動利率的利率互換合約與以浮動利率換固定利率的利率互換合約,到底如何區分,其究竟是屬于公允價值套期還是現金流量套期?

對于會計專業的學生而言,乍看這段標題無異于天書。公允價值套期是對公允價值變動風險敞口進行的套期,而現金流量套期則是針對現金流量變動風險敞口進行的套期。這兩種套期的被套期項目截然不同,套期目的也會有差異。為準確理解前述論題的差異,需要了解與利率互換相關的金融知識。

利率互換通常是指企業與銀行間以對雙方都有利的利率方式進行的債務交換,它是目前全球市場上最重要的場外交易互換衍生工具,其實質是一項協議,協議雙方通過利率互換,對沖利率風險,降低融資成本或獲取投機收益[1]。利率互換最基本的形式就是固定利率與浮動利率間的利率互換,對于以固定利率換浮動利率的公司,主要的風險是固定利率債務會由于市場利率的下降而導致其公允價值增加,公司會與對手(主要是銀行等金融機構)簽訂收固定利息、付浮動利息的利率互換合約,通過利率互換合約這個套期工具,抵銷利率升降導致的債務公允價值變動風險引起的損益。而以浮動利率換固定利率的公司,為規避市場利率上升而可能導致利息的現金流出增加的風險,通過與對手(主要是銀行等金融機構)簽訂收浮動利息、付固定利息的利率互換合約,鎖定利息的現金流出額。因此,以固定利率換浮動利率的利率互換屬于公允價值套期,而以浮動利率換固定利率的利率互換則屬于現金流量套期。下文將通過案例進行解析。

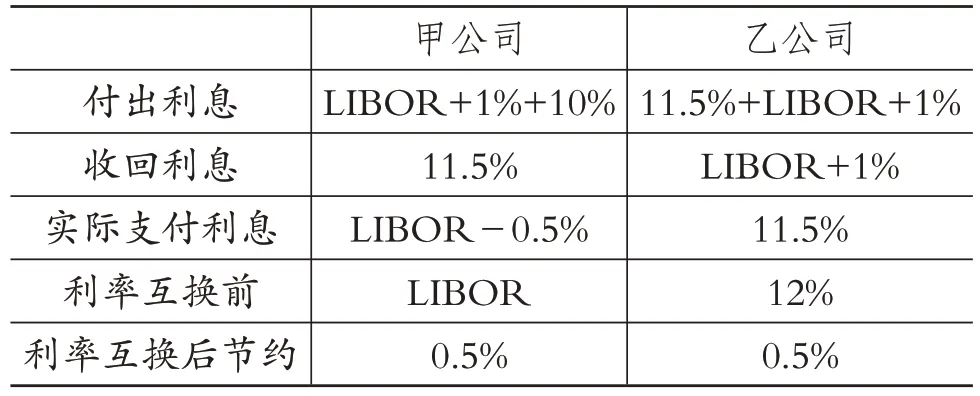

例1:甲公司是一個信用評級為3A 的跨國公司,需要借入6年期1 億美元借款,它可以獲得10%的固定利率借款,但公司擔心市場利率會下降,因此希望獲得浮動利率(LIBOR)。乙公司是信用評級為3B的公司,同樣需要6年期1億美元借款,由于其信用評級較低,只能通過浮動利率(LIBOR+1%)借款或發行較高利率如12%的債券(比借入固定利率借款容易),但公司希望利率是固定的,以鎖定未來利息的現金流出額。

承前所述,甲、乙公司對未來利率的漲跌趨勢有著不同的判斷,對于各自所取得借款的利率都不滿意:甲公司擔心市場利率下降,債務的公允價值增加,想用固定利率10%交換乙公司浮動利率LIBOR+1%。而乙公司礙于信用評級較低,無法獲得較低的固定利率借款,利息的現金流出額不能確定。于是雙方通過以下方式進行利率互換:甲、乙公司簽訂借款本金為1億美元的利率互換協議,將6年期的利息交換支付,甲公司替乙公司支付LIBOR+1%的浮動利率利息,而因為甲公司信用評級更高,為補償甲公司,乙公司需替甲公司支付11.5%的固定利率利息,通過下表揭示利率互換雙方的收益情況:

甲、乙公司的收益情況

通過上表可以看出,借助利率互換協議,協議雙方都節約了0.5%的利息,達到了雙贏的目的。下文將從會計的角度分析甲、乙公司的套期行為。甲公司取得的是固定利率10%的借款,假定該筆借款是年末付息、到期還本,則借款時,債務的賬面價值=10000×10%×(P/A,10%,6)+10000×(P/F,10%,6)=1000×4.3553+10000×0.5645=4355.3+5645≈10000(萬美元)。

如果市場利率下降到8%,必然會導致借款的公允價值增加,給公司帶來損失。此時,債務的公允價值=10000×10%×(P/A,8%,6)+10000×(P/F,8%,6)=1000×4.6229+10000×0.6302=4622.9+6302=10924.9(萬美元)>10000(萬美元)。因此,甲公司為規避市場利率下降所導致的固定利率債務公允價值的增加,選擇的收固定利息、付浮動利息的利率互換合約為公允價值套期,是對其承擔的固定利率負債利率風險引起的負債公允價值變動風險敞口進行的套期。而對于乙公司而言,由于其自身條件的限制,承擔的是浮動利率債務,選擇了將浮動利率固定化,因此其對應的收浮動利息、付固定利息的利率互換合約即為現金流量套期,是對其承擔的浮動利率債務的利率風險引起的現金流量變動風險敞口進行的套期。

綜上所述,真正區分公允價值套期與現金流量套期的依據不在于套期工具的類別,而在于被套期項目或者是套期目的。即使套期工具相同,但用以抵銷的是不同的風險變動敞口(被套期項目),相應的套期種類就不同。如前例中的利率互換合約屬于套期工具,其用于抵銷固定利率下降導致的債務公允價值變動風險屬于公允價值套期,但如果是用于抵銷浮動利率上升導致的現金流量變動風險,就屬于現金流量套期。

二、公允價值套期與現金流量套期會計處理最大的區別在哪?

在厘清了公允價值套期與現金流量套期分類的依據后,就需要了解兩者在會計處理中的差異。雖然目前注會教材中分別羅列了兩者會計核算的要點,但比較零散,且并未切中要害,初學者很容易混淆。對此,本文歸納兩者會計處理的主要區別如下:

1.在會計處理上,由于公允價值套期是針對企業原已確認的資產或負債、尚未確認的確定承諾的公允價值變動風險敞口進行的套期,其會計處理需要分兩條線同時進行:一是套期工具形成的利得或損失要計入當期損益(或其他綜合收益,由于對損益沒有影響,后面也不再討論);二是要將被套期項目轉為按公允價值計量,其利得或損失應在相同的會計期間計入當期損益,如果被套期項目屬于尚未確認的確定承諾或組成部分,其公允價值變動還要去調整以后確認的資產或負債初始確認金額,這樣被套期項目與套期工具的損益就能夠在相同的會計期間互抵,從而實現風險的對沖。而現金流量套期因為是對源于已確認資產或負債、極可能發生的預期交易引起的未來現金流量變動風險敞口進行的套期,其會計處理通常只需將套期工具中有效套期形成的利得或損失按與被套期項目自套期開始的預計未來現金流量現值孰低值計入其他綜合收益,而被套期項目在套期期間不存在會計處理的問題。

2.為了反映企業風險管理活動,均衡套期存續會計期間的損益,公允價值套期將套期工具與被套期項目的公允價值變動在相同的會計期間計入了當期損益,因此不存在損益轉出的問題。而現金流量套期是未來才會發生的,即是推遲確認損益的,先將套期存續期間的現金流量套期儲備金額計入其他綜合收益,未來在被套期的預期現金流量影響損益的相同期間,再將原計入其他綜合收益的金額轉出計入當期損益或計入相關資產或負債的初始確認金額。

3.由于現金流量套期可以是針對極可能發生的交易進行的套期,但如果被套期的未來現金流量預期不再發生,要將原先累計確認的現金流量儲備金額從其他綜合收益中轉出計入當期損益。而公允價值套期由于是針對尚未確認的確定承諾,當企業以后履行確定承諾取得資產或承擔負債時,被套期項目套期存續期間的公允價值累計變動額要調整資產或負債的初始確認金額[2]。下面通過例題進行說明:

例2:甲公司與某金融機構簽訂一項鋼期貨合同,并將其指定為對2019年前兩個月鋼存貨價格變化引起的公允價值變動風險的套期工具。該鋼期貨合同的標的資產與被套期項目鋼存貨在質量、數量和價格變動等方面相同。假設套期工具與被套期項目因鋼價變化引起的公允價值變動一致。2019年1月1日,鋼期貨合同的公允價值為零,鋼存貨的賬面價值為 2600000 元,公允價值為 2700000 元。2019年1月31日,鋼期貨合同的公允價值上漲了100000元,而鋼存貨的公允價值下降了100000元。2019年2月28日,鋼期貨合同的公允價值下降了30000元,而鋼存貨的公允價值上漲了30000 元。當日甲公司將鋼期貨合同結算,并以2630000 元的價格將鋼存貨全部出售。

上例中甲公司的庫存鋼屬于已確認的資產,為規避其公允價值下降的風險,選擇賣出期貨合同作為套期工具,被套期項目為鋼存貨。由于鋼期貨合同與鋼存貨存在經濟關系,且其產生的價值變動中信用風險不占主導地位,套期比率反映了套期實際數量,滿足套期有效性要求。2019年1月1日,甲公司可在期貨市場上賣出該批鋼庫存,再在2019年2月28日買入相等質量和數量的鋼存貨,以對沖鋼存貨現貨市場上公允價值變動的風險。為均衡套期存續期間的損益,本文認為,此時的會計處理一方面要將被套期項目(鋼存貨)改按公允價值計量,并確認被套期項目的公允價值變動,將其計入套期損益,另一方面還要確認套期工具的公允價值變動,也計入套期損益。由于套期工具與被套期項目因鋼價變化引起的公允價值變動金額一致、方向相反,兩者由于公允價值變動確認的損益金額均計入了當期損益且能夠對沖,因此在套期結束后,并不需要額外結轉套期存續期間確認的公允價值變動損益,只需將被套期項目的賬面價值結轉損益,并在期貨市場上以現金結算期貨合同。這樣,公司將現貨市場的損益與期貨市場的損益結合起來,就能確保對鋼存貨公允價值的保值。具體會計處理如下:

(1)2019年1月1日,確定鋼存貨為被套期項目:

借:被套期項目——鋼存貨 2600000

貸:庫存商品——鋼 2600000

2019年1月1日,由于被確定為套期工具的鋼期貨合同公允價值為零,無需進行賬務處理。

(2)2019年1月31日,確認鋼期貨合同的公允價值變動:

借:套期工具——鋼期貨合同 100000

貸:套期損益——套期工具 100000

確認鋼存貨的公允價值變動:

借:套期損益——被套期項目 100000

貸:被套期項目——鋼存貨 100000

(3)2019年2月28日,確認鋼期貨合同的公允價值變動:

借:套期損益——套期工具 30000

貸:套期工具——鋼期貨合同 30000

確認鋼存貨的公允價值變動:

借:被套期項目——鋼存貨 30000

貸:套期損益——被套期項目 30000

確認鋼存貨的銷售收入(增值稅等其他稅費略):

借:銀行存款等 2630000

貸:主營業務收入 2630000

結轉鋼存貨的銷售成本:

借:主營業務成本 2530000

貸:被套期項目——鋼存貨 2530000

將鋼期貨合同平倉:

借:銀行存款 70000

貸:套期工具——鋼期貨合同 70000

通過上述處理可以清楚地看到,借助期貨合同這一套期工具,甲公司有效地規避了現貨市場上鋼商品公允價值變動的風險,確保了鋼存貨預期毛利10萬元、預期收入270萬元的實現,并且將套期工具(鋼期貨合同)與被套期項目(鋼存貨)的公允價值變動在相同的會計期間,以不同的方向和相等的金額分別確認了損益,實現了對沖,平滑了套期存續期間企業風險管理活動可能導致的會計錯配和損益波動,避免了對財務報告使用者的誤導。

例3:乙公司預期在2019年2月28日極有可能銷售一批200 噸的A 商品,預期售價為2000000 元。為規避該預期銷售中與商品價格有關的現金流量變動風險,乙公司于2019年1月1日與某金融機構簽訂了一份商品期貨合同,將于2019年2月28日以2000000元的價格銷售200噸A商品,且將其指定為對該預期商品銷售的套期工具。商品期貨合同標的資產A 與被套期預期銷售商品A 在數量、質量等方面相同,且A 商品期貨合同的結算日和預期A 商品銷售日均為2019年2月28日。2019年1月1日,A商品期貨合同的公允價值為零。2019年1月31日,A商品期貨合同的公允價值上升60000 元,A 商品銷售價格下降60000 元。2019年2月28日,A商品期貨合同的公允價值下降了20000 元,A 商品銷售價格上升了20000元。當日乙公司將A商品按1960000元出售,并結算了A商品期貨合同。

乙公司擔心未來要出售的A 商品銷售價格下跌,從而減少了現金流入,為了規避此極有可能發生的現金流量變動風險,公司選擇了賣出期貨合同,通過期貨市場的現金流量變動抵銷現貨市場的現金流量變動風險,并且該套期符合套期有效性條件。由于現貨市場中的銷售活動在套期存續期間并未實際發生,因此會計處理僅需確認套期工具(期貨合同)套期有效部分的利得或損失,記入“其他綜合收益”科目。并且因為該交易是一項銷售業務,不會形成非金融資產或非金融負債,只需要在未來銷售業務實際發生形成現金流量時,將套期工具中原累積確認的其他綜合收益轉出,記入“主營業務收入”科目以作為對收入的調整,不涉及資產或負債科目。具體會計處理如下:

(1)2019年1月1日,因為是針對未來極可能發生的銷售業務進行套期,乙公司無需進行賬務處理。

(2)2019年1月31日,根據期貨合約公允價值變動確認現金流量套期儲備:借:套期工具——A商品期貨合同60000;貸:其他綜合收益——套期儲備60000。

(3)2019年2月28日,進一步確認現金流量套期儲備:借:其他綜合收益——套期儲備20000;貸:套期工具——A商品期貨合同20000。確認A商品的銷售收入(增值稅略):借:銀行存款等1960000;貸:主營業務收入1960000。結算A 商品期貨合同(套期工具):借:銀行存款40000;貸:套期工具——A商品期貨合同40000。將原累積確認的現金流量套期儲備金額轉出,計入當期收入:借:其他綜合收益——套期儲備40000;貸:主營業務收入40000。

通過上述分析可以看出,乙公司借助賣出期貨合約,成功規避了2 個月后現貨市場上A 商品售價下跌可能導致的現金流量變動風險。但在此交易中,被套期項目不是已確認的資產或負債,而只是極可能發生的預期銷售交易,因此只需要針對套期工具有效部分的利得或損失進行會計處理,被套期項目并不需要單獨進行會計處理。并且在未來銷售交易實際發生時,將這部分原記入“其他綜合收益”的利得或損失轉出計入當期損益,作為對銷售收入的調整。如果后續的銷售業務并未實際發生,則應將原記入“其他綜合收益”的金額轉出至“套期損益”科目。當然,如果預期交易會使企業確認一項非金融資產或非金融負債,該部分利得或損失在轉出時就應作為對資產或負債初始確認金額的調整。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

活力(2019年15期)2019-09-25 07:21:38

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

數學理論與應用(2016年1期)2016-02-28 09:26:09

長春師范大學學報(2014年8期)2014-07-01 23:28:08

河南科技(2014年23期)2014-02-27 14:19:12