油氣公司市場價值的決定因素分析——基于美國上市油氣公司的實例研究

2019-05-13 06:44:32鄭玉華孫泊寧杜琛儀賈藝偉

天然氣與石油 2019年2期

鄭玉華 孫泊寧 杜琛儀 賈藝偉

中國石油大學(北京)經濟管理學院, 北京 102249

0 前言

儲量是油氣公司的重要資產和未來實現收益的保障,對市場價值具有重要影響。Magliolo J[1]發現油氣公司儲量與其公司價值具有相關性;Bandyopadhyay S P[2]發現儲量數據公開對投資者行為具有一定影響;Chua J H等人[3]對1980-1990年美國油氣公司的研究發現,探明儲量對公司股價有顯著的解釋能力;Kaiser M J[4]對2010年北美油氣公司的研究發現,儲量和產量都是影響公司市場價值的重要因素,而對獨立油氣公司(Independents)而言,產量比儲量對公司價值具有更大的影響,原因在于儲量代表未來的收益能力且具有較大不確定性,但產量則反映了當前的獲利能力;Bradley T E等人[5]基于2012年美國油氣公司的分析,進一步驗證了油氣探明儲量對公司市場價值的影響,并通過實證分析得出儲采比是決定公司市場價值的另一個重要因素。然而在資本市場上和油氣公司并購實例中,油氣公司市場價值經常大于其資產的評估價值或油氣公司被溢價收購,這些現象說明除了儲量和產量外,公司市場價值還受到其他因素影響[6-7]。顧軍蕾[8]認為由于油氣行業的特殊性,其市場價值需要結合利潤、儲量、價格等多方面因素進行考慮。Misund B等人[9],王震等人[10]基于Ohlson模型對油氣公司市場價值進行了研究,研究結果顯示,收益的增長可以解釋油氣公司市場價值的增長,此外合并信息、油價和市場總體情況對公司市場價值也有一定的影響;趙益康等人[11]發現資產盈利能力對油氣公司的價值具有顯著的解釋能力;Osmundsen P等人[12]發現油價、公司規模和聲譽與油氣公司市場價值有顯著的相關關系;宋藝等人[13]發現盈利能力、資本使用效率和資本結構是形成油氣公司經濟增加值的直接驅動因素。

本文以美國證券交易委員會(The Securities and Exchange Commission,SEC)上市油氣公司為研究對象,對近十年來美國上市油氣公司市場價值決定因素進行了實證分析。本文研究特點在于:一是選取了多年度的數據,分別研究了不同油價水平下的油氣公司市場價值決定因素;二是根據影響因素之間的關系,構建了多個實證分析模型,并據此對研究結果進行了對比研究;三是從動態角度探討這些因素的影響強度和變化趨勢。本文的研究結果解釋了美國油氣公司市場價值形成的機理,可為投資者對油氣公司進行市場價值評估和投資機會篩選提供參考。

1 數據來源和研究方法

1.1 數據來源和結構

由美國彭韋爾出版公司出版的《油氣雜志》(Oil & Gas Journal)是世界油氣行業著名期刊,每年9月,《油氣雜志》都會對上一年度在美國公開上市的符合特定要求(總部設立在美國,在美國市場公開交易,在美國擁有油氣儲量)的油氣公司按資產等指標進行排名,排名榜單上的油氣公司就是OGJ 150油氣公司,入選OGJ 150的上市油氣公司每年均有變化。本文的數據來自SEC網站OGJ 150油氣公司的年度財務報告及其他相關數據。由于部分油氣公司存在并購合并情況,考慮到數據樣本的完整性,2008年和2012年分別選擇了81家油氣公司,2016年則選擇了75家。

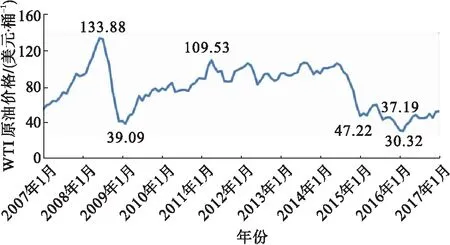

過去十年內,美國西德克薩斯的輕質原油(WTI原油)價格在2008年1月首次突破100美元/桶,并在同年6月達到歷史最高點133.88美元/桶,隨后油價開始大幅跳水,2009年油價在下跌至39.09美元/桶后開始波動上升,并在2012年達到年平均油價的歷史最高點,隨后,自2014年下半年開始油價出現了“斷崖式”下跌,2015年原油價格指數一路走低,并在2016年降至30.32美元/桶,創近十年最低價格水平,當年市場對油價回升普遍持悲觀態度,油價也始終在40美元/桶上下波動,WTI原油月度價格指數[14]見圖1。本文選取2008、2012和2016年三個年度樣本,分別代表油價劇烈波動、高油價和低油價三種情景,以此為基礎研究不同油價背景下影響油氣公司市場價值的各種因素及其影響程度。

圖1 WTI原油月度價格指數

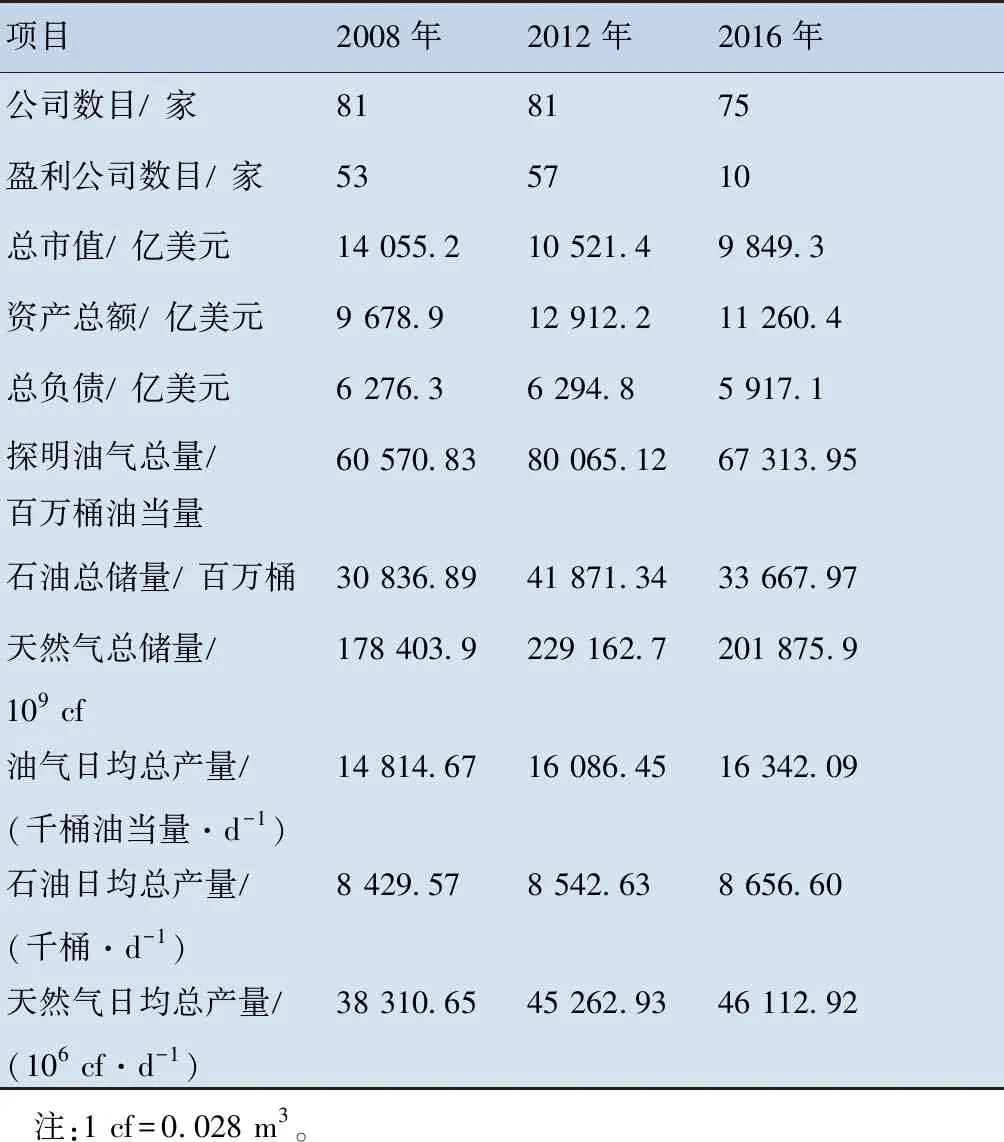

表1 三個年度樣本油氣公司基本情況

項目2008年2012年2016年公司數目/家818175盈利公司數目/家535710總市值/億美元14 055.210 521.49 849.3資產總額/億美元9 678.912 912.211 260.4總負債/億美元6 276.36 294.85 917.1探明油氣總量/百萬桶油當量60 570.8380 065.1267 313.95石油總儲量/百萬桶30 836.8941 871.3433 667.97天然氣總儲量/109 cf178 403.9229 162.7201 875.9油氣日均總產量/(千桶油當量·d-1)14 814.6716 086.4516 342.09石油日均總產量/(千桶·d-1)8 429.578 542.638 656.60天然氣日均總產量/(106 cf·d-1)38 310.6545 262.9346 112.92 注:1 cf=0.028 m3。

1.2 研究假設

1.2.1 油氣儲量和產量

油氣儲量體現了油氣公司的規模和持續生產作業的能力,從經濟意義上來說,油氣公司儲量代表了其未來的現金流入,儲量越高,未來現金流入越高,油氣公司市場價值就會越大。產量體現了油氣公司的生產能力,即油氣公司當期或未來短期內獲得現金流的能力,產量越高,短期內的獲利能力也越強,公司市場價值就越大。因此提出如下假設:

1.2.2 儲量價值

SEC要求所有上市油氣公司對其探明油氣儲量進行標準化評估并在年報中進行披露,相關的披露項目為儲量價值(STM)。STM的計算是根據油氣公司當年的儲量預測未來油氣產量和開發成本,同時根據當年的油氣價格和10的基準收益率計算未來的現金流,同時在STM計算過程中需要考慮所得稅和資產的棄置成本。2008年前,STM計算中油氣價格采用當年12月31日的價格,2008年后SEC對計算方法進行了變更,要求油價數據采用該年度每月首日油價的算術平均值,成本使用年末成本,折現率用10。經過這次規范后,STM已成為衡量油氣公司市場價值的重要參考指標,特別是以當年平均油氣價格計量的STM,集中反映了油氣公司目前擁有的油氣資產按照當年油價評估可以實現的價值,即儲量價值。因此提出如下假設:

1.2.3 儲量壽命

儲量壽命(Reserves Life)是指油氣公司的已探明油氣儲量在當前產量水平下,全部采完所用的年數,通常選取儲采比來進行衡量。在已探明油氣儲量確定的情況下,較高的儲采比,意味未來較長的可采時間,反映出油氣公司更關注未來長期的生產和利潤。由于未來的油氣價格、環境管制和油氣采收率等因素存在較大的不確定性,因此市場可能會更加偏好具有較高當前產量的油氣公司而降低對儲采比較高公司的價值評價,因此提出如下假設:

1.2.4 資本結構

資本結構是以債務、優先股和普通股為代表的企業各類資金的組成比例,主要是指企業債務資本和權益資本的比例關系,合理的資本結構有利于實現企業價值最大化。本文選取負債權益率(D/E)作為衡量油氣公司資本結構的指標。負債權益率是負債與所有者權益的比率,也是衡量油氣公司資本結構的重要指標。負債權益率反映了公司資金來源中債務與股本的比例,負債權益率越高,公司面臨的財務風險就越大,對公司的經營越不利,可能會對公司市場價值產生負向影響。因此提出如下假設:

1.2.5 盈利能力

盈利能力是指企業獲取利潤的能力,通常表現為一定時期內企業收益的多少及其水平的高低。本文選取資產回報率(ROA)作為衡量油氣公司盈利能力的指標。資產回報率是稅后凈利潤和總資產的比值。該比值越大,說明油氣公司的盈利能力越強,公司市場價值也相應越高。因此提出如下假設:

1.2.6 償債能力

償債能力是指企業用其資產償還長期債務與短期債務的能力,是企業有無支付現金和償還債務能力,能否健康生存和發展的關鍵。企業償債能力是反映企業財務狀況和經營能力的重要標志。償債能力是企業償還到期債務的承受能力或保證程度。本文選取流動比率(CR)作為衡量油氣公司償債能力的指標。流動比率是流動資產與流動負債的比值。比值越高,則說明油氣公司的償債能力越強,其公司市場價值也相應越高。因此提出如下假設:

1.3 研究方法

油氣公司市場價值評估主要有成本法、收益法和市場法三大類[15-18]。成本法基于目標公司的資產負債表,對資產和負債的重置價值進行評估,并累加公司的商譽和抵減公司資產的經濟性損耗,但該方法沒有考慮到公司資產組合和無形資產的價值以及資產能夠帶來的增值收益。收益法通過油氣公司未來預期收益的折現值評估公司市場價值,既體現了資產的增值,也體現了資金的時間價值。市場法又稱為相對估值法,通過特定財務指標,如股票價格收益乘數和市場價值等來衡量目標公司的價值[19-21]。在實際操作中,許多經濟學家和油氣行業投資者傾向于運用已發行股票的市值(也即Market cap)來表示上市公司的公司市場價值,因為其代表了投資人預期從股份中獲得的未來收益。本研究依據市場法,運用市場價值作為油氣公司價值衡量指標。

鑒于油氣公司的市值、儲量、產量、儲量價值等指標與其他指標之間的數量級差距較大,本文對以上指標取對數處理。對2008、2012和2016年各變量之間的相關性進行分析,其中2016年的相關性分析結果見表2。從表2可知,LNR、LNP、LNSTM三個變量中,兩兩之間都有很強的相關性,因此如果選這三個變量中的任意兩個建立多元回歸方程,則這兩個變量之間可能存在共線性問題。事實上,在實證分析過程中,加入了任意上述兩項變量的多元回歸模型中,二者的系數都不能通過VIF<10的共線性檢驗,因此本文根據這三個變量分別建立了三個回歸模型,見式(1)~(3)。

表2 相關性分析(2016年)

變量?LNCAP㊣/百萬美元?LNR㊣/百萬桶?LNP㊣/(千桶·d-1)?LNSTM㊣/百萬美元?R/P㊣/年?ROA㊣?D/E㊣?CR㊣?LNCAP㊣1.00?LNR㊣0.801.00?LNP㊣0.790.971.00?LNSTM㊣0.810.950.971.00?R/P㊣0.01-0.060.130.111.00?ROA㊣0.410.370.390.430.081.00?D/E㊣-0.31-0.19-0.21-0.24-0.08-0.701.00?CR㊣-0.11-0.24-0.24-0.22-0.040.13-0.121.00 注:2008和2012年的數據表現出同樣的特征。

模型1(M 1):基于儲量的油氣公司市場價值評估模型

LNCAP=a1+b1·LNR+c1·R/P+d1·ROA

+g1·D/E+h1·CR+ε1

(1)

模型2(M 2):基于產量的油氣公司市場價值評估模型

LNCAP=a2+b2·LNP+c2·R/P+d2·ROA

+g2·D/E+h2·CR+ε2

(2)

模型3(M 3):基于儲量價值的油氣公司市場價值評估模型

LNCAP=a3+b3·LNSTM+c3·R/P+d3·ROA

+g3·D/E+h3·CR+ε3

(3)

2 實證分析結果

2.1 變量描述性統計分析

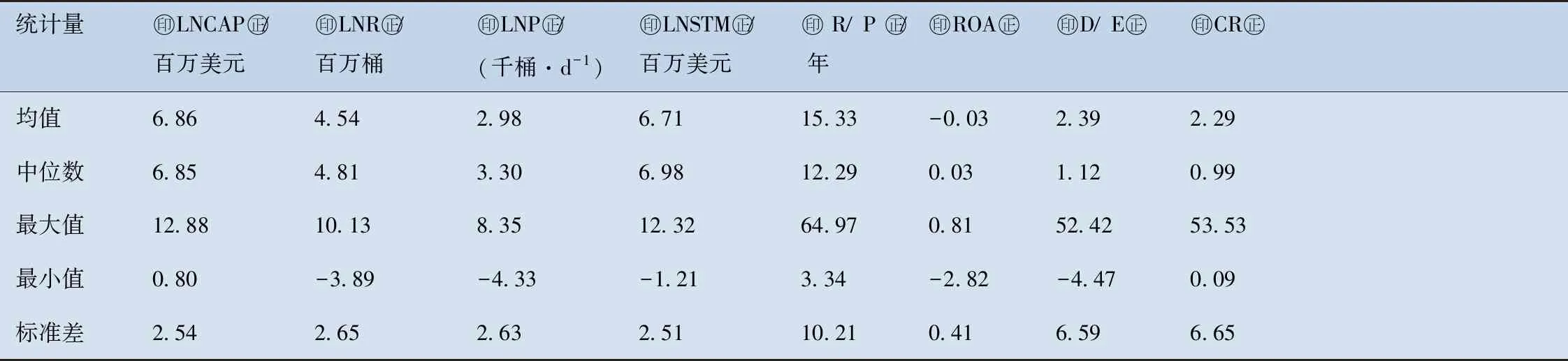

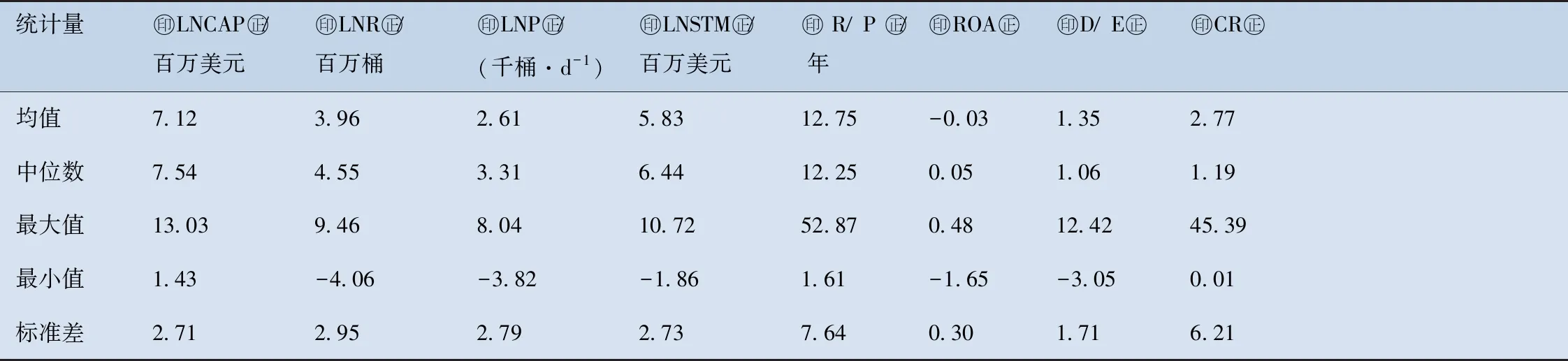

表3~5分別為2016、2012、2008年三個年度樣本數據的描述性統計分析結果。從表3~5可以看出:美國上市油氣公司儲量(R)、產量(P)的均值和中位數呈上升趨勢且標準差變化不大,但是市場價值(Cap)的均值和中位數卻呈下降趨勢,反應出油氣公司的整體市場價值的下降并非由儲量和產量遞減導致。儲采比(R/P)的均值和中位數在油價較高的2012年略高,反映出油氣公司在短期利益和長期利益間的平衡;標準差有逐漸增加的趨勢,反映出油氣公司之間儲量接替能力的差距逐漸增大。資產收益率(ROA)的標準差較小,在2012和2008年,ROA中位數為正,而均值為負,說明中小油氣公司普遍盈利能力較差;2016年ROA均值和中位數均為負數,說明大部分公司受到低油價的影響虧損嚴重。負債權益率(D/E)的均值和標準差呈上升趨勢,而中位數的變化不明顯,說明油氣公司利用財務杠桿的政策和油氣公司的資本結構在不同公司間差別在逐漸增大。流動比率(CR)的中位數遠小于均值,且標準差較大,說明油氣公司的償債能力存在較大差異。

2.2 回歸結果分析

利用2008、2012和2016年三個年度美國上市油氣公司的數據,基于M 1、M 2、M 3三個模型,分別建立油氣公司市場價值與其影響因素的多元回歸模型。由于2008年和2012年回歸結果未通過White檢驗,存在異方差,因此對這兩個年度的模型分別以殘差為權重進行修正,修正后模型的系數和顯著性見表6。

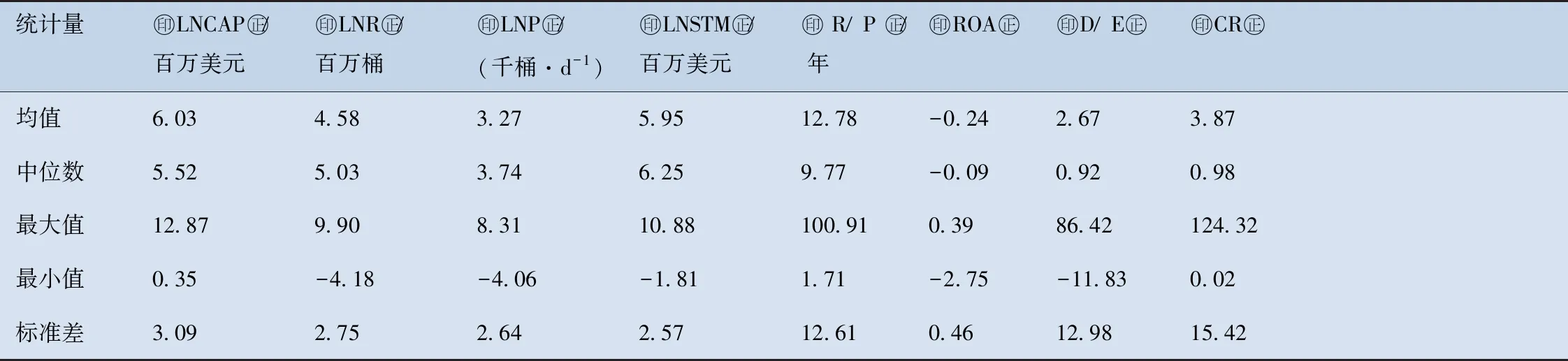

表3 2016年描述性統計

統計量?LNCAP㊣/百萬美元?LNR㊣/百萬桶?LNP㊣/(千桶·d-1)?LNSTM㊣/百萬美元?R/P㊣/年?ROA㊣?D/E㊣?CR㊣均值6.034.583.275.9512.78-0.242.673.87中位數5.525.033.746.259.77-0.090.920.98最大值12.879.908.3110.88100.910.3986.42124.32最小值0.35-4.18-4.06-1.811.71-2.75-11.830.02標準差3.092.752.642.5712.610.4612.9815.42

表4 2012年描述性統計

統計量?LNCAP㊣/百萬美元?LNR㊣/百萬桶?LNP㊣/(千桶·d-1)?LNSTM㊣/百萬美元?R/P㊣/年?ROA㊣?D/E㊣?CR㊣均值6.864.542.986.7115.33-0.032.392.29中位數6.854.813.306.9812.290.031.120.99最大值12.8810.138.3512.3264.970.8152.4253.53最小值0.80-3.89-4.33-1.213.34-2.82-4.470.09標準差2.542.652.632.5110.210.416.596.65

表5 2008年描述性統計

統計量?LNCAP㊣/百萬美元?LNR㊣/百萬桶?LNP㊣/(千桶·d-1)?LNSTM㊣/百萬美元?R/P㊣/年?ROA㊣?D/E㊣?CR㊣均值7.123.962.615.8312.75-0.031.352.77中位數7.544.553.316.4412.250.051.061.19最大值13.039.468.0410.7252.870.4812.4245.39最小值1.43-4.06-3.82-1.861.61-1.65-3.050.01標準差2.712.952.792.737.640.301.716.21

表6 修正后多元回歸分析結果匯總

模型年份?ai(i=1,2,3)㊣?LNR㊣/百萬桶?R/P/年㊣?ROA㊣?D/E㊣?CR㊣調整?R2㊣M 12008年4.894 2???0.852 2???-0.039 8???-0.498 9??-0.360 6???-0.001 80.990 22012年2.982 3???0.973 1???-0.030 5???-1.314 3???-0.001 40.032 6???0.986 62016年2.546 9???0.864 9???-0.024 30.773 6-0.007 40.011 50.616 4模型年份?LNP㊣/(千桶·d-1)?R/P/年㊣?ROA㊣?D/E㊣?CR㊣調整?R2㊣M 22008年4.902 6???0.883 5???0.046 0???-0.258 5-0.318 9???-0.006 30.992 32012年3.727 1???1.023 8???0.015 6???-1.262 0???0.009 40.021 0???0.990 02016年3.026 1???0.914 6???0.012 20.733 8-0.005 50.014 00.639 8模型年份?LNSTM㊣/百萬美元?R/P/年㊣?ROA㊣?D/E㊣?CR㊣調整?R2㊣M 32008年3.374 3???0.840 0???-0.034 9??0.132 5-0.252 2???-0.034 3???0.986 72012年0.560 1???0.977 3???-0.013 0-1.213 2???0.040 70.019 0???0.996 32016年0.599 7???0.967 9???-0.019 30.450 8-0.005 70.011 50.649 5 注:???為1 顯著水平,??為5 顯著水平。

通過對比M 1、M 2和M 3油氣公司市場價值的評估模型,可以發現:

3 結論

本文研究了美國上市油氣公司儲量和產量及其他因素對公司市場價值的影響,用2008、2012和2016年三個年度的數據分別代表了油價劇烈波動、高油價和低油價的不同情景,通過對三個年度的實證分析,揭示了影響美國油氣公司市場價值的各種因素的動態變化趨勢和影響程度。研究結果顯示:油氣儲量和產量對美國油氣公司市場價值的影響正在逐漸增強,特別是STM與公司市場價值的相關系數更高;資產收益率和償債能力在高油價時對上市油氣公司市場價值有較大的影響,在低油價時的影響則不顯著;美國上市油氣公司的財務杠桿率有上升趨勢,但是投資者并未因此降低對油氣公司市場價值的評估;儲采比對油氣公司市場價值的影響尚不能確定。同時可以看到,在2012年代表的高油價時期,油氣公司市場價值的99可以由儲量、產量、儲采比、資產收益率和償債能力解釋,但是在油價較低的2016年,除了儲量和產量外,其他的影響因素均不顯著,而油氣公司市場價值還受到一些隨機因素的影響(反應在方程擾動項中)。

本研究的不足體現在只選取了三個獨立年度油氣公司數據,研究的結果可能具有一定的局限性,在未來的研究中可以采用連續年度數據運用面板模型進行分析,進一步探討影響油氣公司市場價值的因素及其變化趨勢。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

發明與創新(2022年30期)2022-10-03 08:40:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04