新形勢下我國商業(yè)銀行經(jīng)營模式管理

2019-05-08 09:04:26李姝熠上海大學(xué)

新商務(wù)周刊 2019年8期

文/李姝熠,上海大學(xué)

進入“十三五”后我國經(jīng)濟增長的模式正在逐步改變,金融脫媒的現(xiàn)象更加明顯,因此商業(yè)銀行面臨的金融環(huán)境更加復(fù)雜,有些傳統(tǒng)的經(jīng)營模式將不再適應(yīng)新的形勢,商業(yè)銀行如何改變經(jīng)營的模式是目前急需解決的問題。

1 商業(yè)銀行在新形勢下面臨的挑戰(zhàn)

1.1 大環(huán)境政策變化

我國商業(yè)銀行在2008年的世界金融危機后,信貸業(yè)務(wù)積累了大量的風(fēng)險,同時面臨《巴塞爾協(xié)議III》和國內(nèi)銀行業(yè)新監(jiān)管標準的夾擊。

我國“十三五”規(guī)劃強調(diào)轉(zhuǎn)變經(jīng)濟發(fā)展方式,從規(guī)模速度型粗放增長轉(zhuǎn)向質(zhì)量效率型集約增長。投資對經(jīng)濟的拉動作用將減緩。這會造成銀行的中長期貸款需求會相應(yīng)地減少,而長期投資的貸款利率高,在以往可以拉高存貸差,但是今后由于數(shù)量的降低就會導(dǎo)致商業(yè)銀行的凈利差減少。

我國“十三五”寄希望與居民的消費來拉動經(jīng)濟增長。所以在這個經(jīng)濟模式轉(zhuǎn)變的過程中,商業(yè)銀行同時要注重在個人信貸消費業(yè)務(wù)上的管理與發(fā)展。然而隨著銀監(jiān)會對一些非銀行的金融機構(gòu)的批準通過,許多金融公司開始蠶食本就被擠壓的銀行的零售業(yè)務(wù)中的消費信貸業(yè)務(wù)。

1.2 融資證券化的發(fā)展導(dǎo)致金融脫媒的現(xiàn)象更加明顯。

企業(yè)發(fā)行債券股票來進行融資的日益增多,許多資金通過資本市場不通過銀行融資而是直接流入企業(yè),使得商業(yè)銀行儲蓄逐漸減少。

非銀行金融機構(gòu)的發(fā)展,例如在生活水平得到提高后,人們會追求財富的保值或者是身體的健康和家庭財產(chǎn)的安全,因此資金從銀行轉(zhuǎn)向壽險公司,對商業(yè)銀行儲蓄起到了分流作用。

隨著資本市場的發(fā)展,人們會購買一定的股票證券基金進行財富的增值,進行理財,同時就會減少對銀行的儲蓄。

2 我國商業(yè)銀行的經(jīng)營戰(zhàn)略調(diào)整的現(xiàn)狀

2.1 中間業(yè)務(wù)的管理

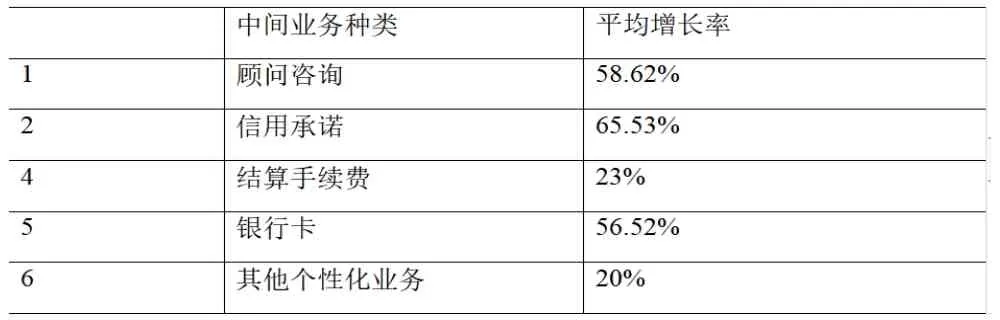

通過對14家商業(yè)銀行中間業(yè)務(wù)具體收入來源進行分類匯總發(fā)現(xiàn)

表1 14家銀行中間業(yè)務(wù)收入平均增長率

這表明被調(diào)查行的顧問咨詢、信用承諾業(yè)務(wù)收入快速增長打破了以結(jié)算手續(xù)、銀行卡和代理業(yè)務(wù)為核心的傳統(tǒng)業(yè)務(wù)格局。我國的商業(yè)銀行已經(jīng)意識到中間業(yè)務(wù)的發(fā)展已經(jīng)是時代所趨,在中間業(yè)務(wù)上已經(jīng)有所發(fā)展。

2.2 消費信貸業(yè)務(wù)管理(以汽車消費信貸為例)

其中以建行的例子最明顯,他們的經(jīng)營戰(zhàn)略是“信用卡為載體形成規(guī)模經(jīng)濟”。

表2 信用卡分期付款競爭中建行的行動

通過信用卡整合銀行的資源以及汽車產(chǎn)業(yè)的資源,簡化流程,建設(shè)品牌,把顧客最需要的提供給顧客,這是一個可以借鑒的范例。

3 對我國商業(yè)銀行經(jīng)營戰(zhàn)略調(diào)整的建議

3.1 中間業(yè)務(wù):

建立明確的目標,量化指標。比如制定可實施的步驟和措施,表明指導(dǎo)原則,同時明確操作規(guī)范,更細的方面,提出財務(wù)管理和會計核算辦法,在過程中進行監(jiān)督和控制,有效控制風(fēng)險。

中間業(yè)務(wù)分為有風(fēng)險的和沒有風(fēng)險的,根據(jù)商業(yè)銀行經(jīng)營的目標以及其關(guān)系,銀行首先要控制其風(fēng)險。因而,要發(fā)展有風(fēng)險的中間業(yè)務(wù),技術(shù)和人才是必不可少的。可以建設(shè)一支既有銀行系統(tǒng)知識,還有保險、證券和外匯等知識,了解國內(nèi)國際經(jīng)濟形勢的,又有投資經(jīng)驗的復(fù)合型人才。

建立合適的差異化發(fā)展策略。商業(yè)銀行可以通過SWOT 分析自己的優(yōu)勢、弱勢、機會和挑戰(zhàn)。例如國有的商業(yè)銀行可以運用自己的優(yōu)勢,已有的廣泛的經(jīng)營網(wǎng)點、現(xiàn)有的客戶群基礎(chǔ),融資網(wǎng)絡(luò)渠道來發(fā)展中間業(yè)務(wù)。股份制銀行要對市場加大調(diào)查,開發(fā)新領(lǐng)域或者是對產(chǎn)品進行創(chuàng)新,從而形成自己的品牌,進行品牌營銷。

創(chuàng)新產(chǎn)品服務(wù)。發(fā)展具有附加值的業(yè)務(wù)。例如成立、發(fā)展投資銀行,可以實現(xiàn)消費信貸的證券化,增加盈利。例如,學(xué)習(xí)美國在信貸業(yè)務(wù)資產(chǎn)化的方法。即發(fā)展票據(jù)業(yè)務(wù),通過票據(jù)進行融資和承銷,進入信托債券理財租賃等新興市場發(fā)展業(yè)務(wù)。在理財顧問咨詢和資產(chǎn)證券化等業(yè)務(wù)領(lǐng)域,成立子公司或者下設(shè)機構(gòu),通過商業(yè)銀行的資源和服務(wù)優(yōu)勢,整合法律(律師)財務(wù)(會計師)等外部資源,提供個性化的專業(yè)服務(wù)。

重視數(shù)據(jù)。通過大數(shù)據(jù)、云端,建立信用的評級制度,尤其是對中小企業(yè),深層次地了解他們的經(jīng)營狀況。同時如果能按上面一點聯(lián)合電子商務(wù)平臺,小微企業(yè)也可以從平臺上展示自己的優(yōu)勢,解決信息不對稱對銀行中間業(yè)務(wù)造成的阻礙。同時信息共同也能讓銀行實時掌控風(fēng)險,合理規(guī)避。

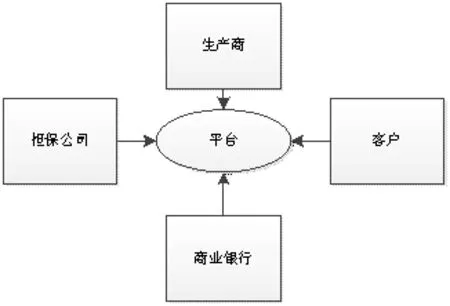

圖1 B2C汽車金融服務(wù)平臺

3.2 消費信貸:

建立基于B2C消費金融服務(wù)平臺。例如B2C汽車消費金融服務(wù)平臺。由銀行業(yè)協(xié)會、汽車工業(yè)協(xié)會帶領(lǐng),商業(yè)銀行、經(jīng)銷商、擔保公司合作的新型信用卡分期業(yè)務(wù)經(jīng)營模式,模式如圖1。

從圖中可以看出改變后信息更加透明,客戶根據(jù)自己資信狀況,對比銀行手續(xù)費、利率來選擇,銀行也能選擇風(fēng)險等級不同的客戶。同時,四方共享利益。鑒于電子商務(wù)的影響,汽車金融也可以適當搭建網(wǎng)絡(luò)平臺,利用網(wǎng)絡(luò)資源,爭取更多收益。

利用二叉樹定價模型優(yōu)化定價的方法。商業(yè)銀行可以選擇相應(yīng)的定價策略,注重培養(yǎng)和建立一支貸款定價的專業(yè)的人才隊伍。并加大對從業(yè)人員的專業(yè)培訓(xùn)力度,維持人員的穩(wěn)定性,減少泄密,及時更新知識,最終建立起適合本行的定價體系。

降低風(fēng)險:利用logistic回歸模型。該模型在汽車消費信貸中對客戶的區(qū)分效率和質(zhì)量較高,能夠有效地降低風(fēng)險。商業(yè)銀行可以在實踐中科學(xué)地分析客戶的信息,根據(jù)信息判斷還款的風(fēng)險,決定是否發(fā)放貨款。此外,該模型還為貸款后的管理提供了可能性、可行性,銀行可以時時跟蹤客戶信息,進行嚴格的期限管理,從而有效防范信貸風(fēng)險,實現(xiàn)貸款盈利的最大化。

4 結(jié)論總結(jié)

正確的經(jīng)營模式能給商業(yè)銀行帶來長期的收益利潤,新時期的商業(yè)銀行應(yīng)當改變目前盈利的單一化,轉(zhuǎn)變經(jīng)營模式,對中間業(yè)務(wù)更好地管理和開拓,終而提高整體經(jīng)營效率。鑒于消費信貸將在未來的作用,商業(yè)銀行應(yīng)該抓住機遇,根據(jù)自身SWOT分析得出的優(yōu)缺點。利用logistics模型控制風(fēng)險,利用二叉樹模型合理定價,在信用卡分期付款業(yè)務(wù)模式上積極探索新方式,同時和非銀行的金融公司合作建立B2 C信息服務(wù)平臺,整合優(yōu)勢的資源,提供個性化和一站式的金融服務(wù)。

[1]陳胡青.我國商業(yè)銀行中間業(yè)務(wù)發(fā)展研究[J].金融與經(jīng)濟,2012, (6):74-77

[2]N Cetore11i, S Peristian 在紐約聯(lián)邦儲蓄銀行的年度報告中提出,汽車貸款消費的現(xiàn)狀和對未來的預(yù)測,以及分析銀行信貸資產(chǎn)證券化的可能性。The Ro1e of Banks in Asset Securitization ,i - EconomicPo1icy Review[J], Federa1 Reserve Bank of New York Staff Reports, 2012, 18(2):50-67

[3]楊紅偉,趙圣,劉純純.商業(yè)銀行如何實現(xiàn)經(jīng)營轉(zhuǎn)型[J].決策. 2015(Z1).

[4]朱瑞瑩,王吉恒,李艷杰.我國商業(yè)銀行汽車消費信貸定價實證研究——以期權(quán)二叉樹模型為例[J].經(jīng)濟研究導(dǎo)刊, 2012, (11): 96-98

[5]謝家泉.于客戶選擇的商業(yè)銀行汽車信貸風(fēng)險防范研究[J]. 廣東金融學(xué)院學(xué)報, 2010, (1): 71-77

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

湖南城市學(xué)院學(xué)報(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02