我國鋁行業上市企業研究

2019-04-23 10:57:49王興艷

新材料產業 2019年3期

王興艷

近幾年,我國鋁工業積極推進供給側結構性改革,推進“三去一降一補”工作,同時積極培育新市場、引導消費、擴大應用。上市企業在這一過程中積極響應國家政策,堅定不遺地“去產能”,加強新產品的研發和應用推廣,為行業健康發展作出了積極貢獻。本文對我國25家上市鋁企進行分析,以幫助上市企業清晰了解自身在行業發展中所處的位置,并在此基礎上對上市企業發展提出相關建議。

1 基本概況

我國25家上市鋁企既包括中國鋁業、云鋁股份等擁有一體化產業鏈條的聯合企業,也包括麗島新材、中飛股份等專業從事鋁材精深加工的企業,而且還包括鋁材生產添加劑、鋁材加工設備等生產企業,如深圳新星已經發展成為國內生產鋁晶粒細化劑的龍頭企業,還研發生產電磁感應爐及連軋機等設備。另外,上市企業還包括專門從事鋁資源回收利用的企業,如怡球資源利用所回收各種廢舊鋁資源,進行分選、加工、熔煉等工序,生產出再生鋁合金產品。這些上市鋁企所生產的產品繁多,從電解鋁到鋁合金再到鋁材精深加工產品及鋁制零部件,覆蓋多個品種多個牌號,被廣泛應用于汽車、核電、船舶、化工等領域。表1具體列出了我國25家上市鋁企及其主要產品。

2 上市企業數據分析

2.1 產業規模

我國上市鋁企總體規模保持增長。2017年25家上市鋁企營業總收入為3 110億元,同比增長25.8%。其中,中國鋁業總收入超過1 800億元,占25家上市鋁企的57.9%,在國內鋁行業占據領先的戰略性地位;其次是公司營業總收入超過221億元的云鋁股份,此外南山鋁業、萬邦德、中孚實業和明泰鋁業4家企業的產業規模也均超過百億元,詳見表2所示。

從營業收入發展增速看,萬邦德、宏創控股、東陽光刻、怡球資源和云鋁股份的增速都超過了40%,這表明這些企業發展能力較強。相比而言,中孚實業營業收入大幅減少,這主要是受煤炭及貿易業務收入出現大幅下降所致。

2.2 盈利能力

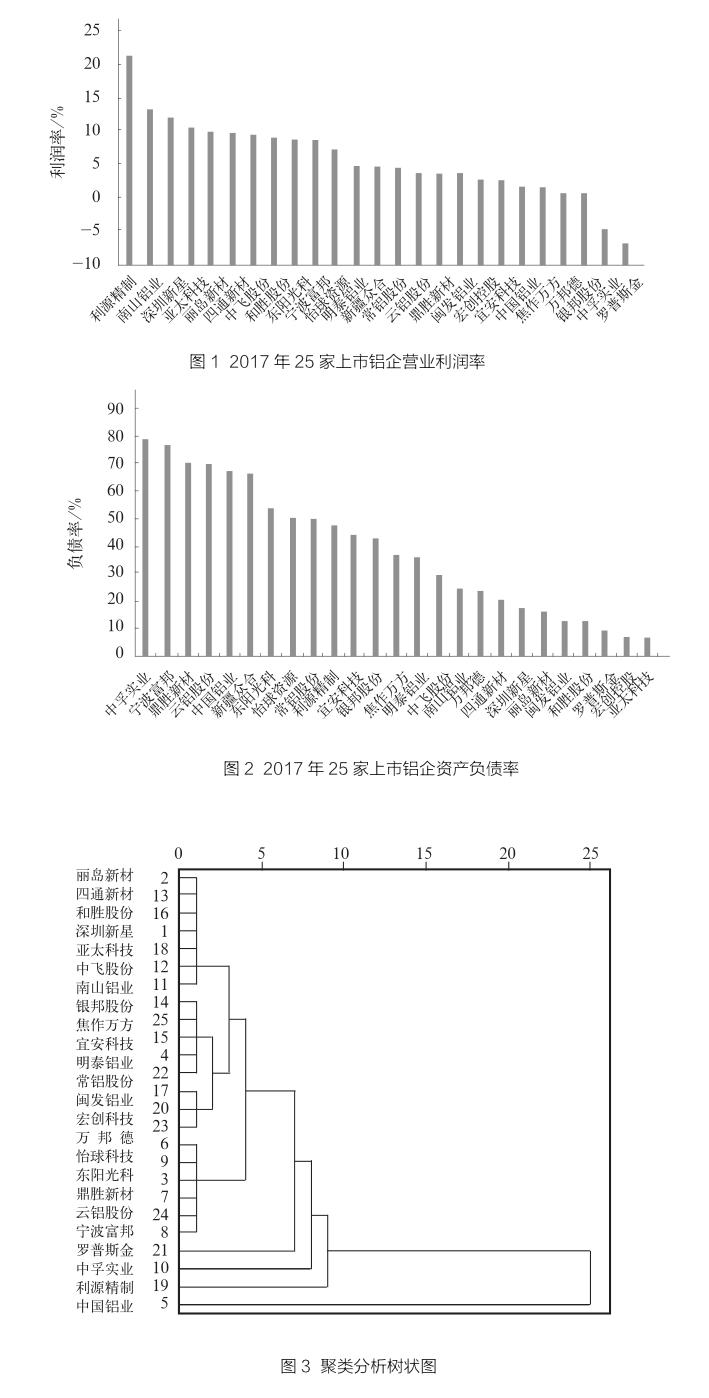

從上市企業的盈利能力看,利源精制盈利能力最強,其2017年營業利潤率高達21.0%。除利源精制以外,2017年營業利潤率前5位的企業還有南山鋁業、深圳新星、亞太科技和麗島新材(圖1)。從這5個企業所經營的主要產品來看,產品技術含量高、附加值高。相比而言,中孚實業和羅普斯金這2家企業2017年出現虧損,其中羅普斯金虧損主要原因是公司主營業務鋁型材銷量的下滑,銷售收入難以支撐公司新廠區的投資規模,而中孚實業虧損主要是煤炭及貿易業務收入出現大幅下降所致。

從細分產品盈利能力來看,其中中飛股份生產的鍛件盈利水平最高,2017年該類產品毛利率高達73.7%;其次是南山鋁業生產的鋁箔毛利率達47.2%,利源精制生產的工業用鋁材、深加工用材及裝飾、建筑用鋁材毛利率超過30%,另外新疆眾和生產的電子鋁箔、電極箔和高純鋁毛利率也均在20%以上。相比而言,焦作萬方生產的鋁錠毛利率只有0.78%,萬邦德生產的鋁錠毛利率只有0.15%。由此可見,鋁材精深加工產品附加值大大超過鋁工業初級產品。表3列出了2017年上市鋁企部分產品的毛利率。

2.3 償債能力

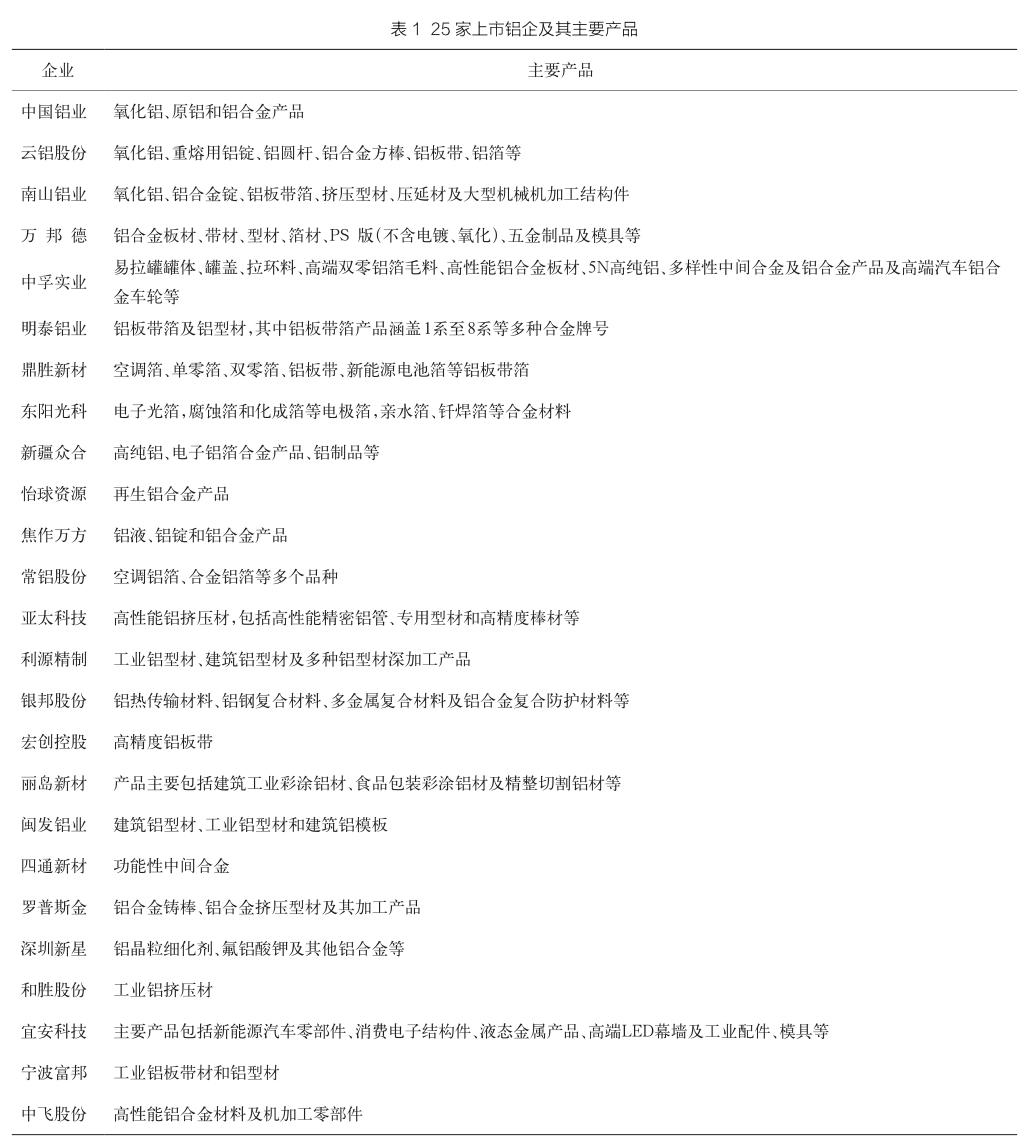

從上市企業的償債能力看,2017年中孚實業資產負債率高達79.05%,企業財務費用負擔過重,償債能力最差。另外,寧波富邦、鼎盛新材、云鋁股份和中國鋁業4家企業的償債能力也較差,資產負債率均超過65%(圖2)。相比而言,亞太科技、宏創控股、羅普斯金等企業資產負債率均低于10%,這表明這些企業債務負擔相對較低,償債能力較強。

3 上市企業聚類分析

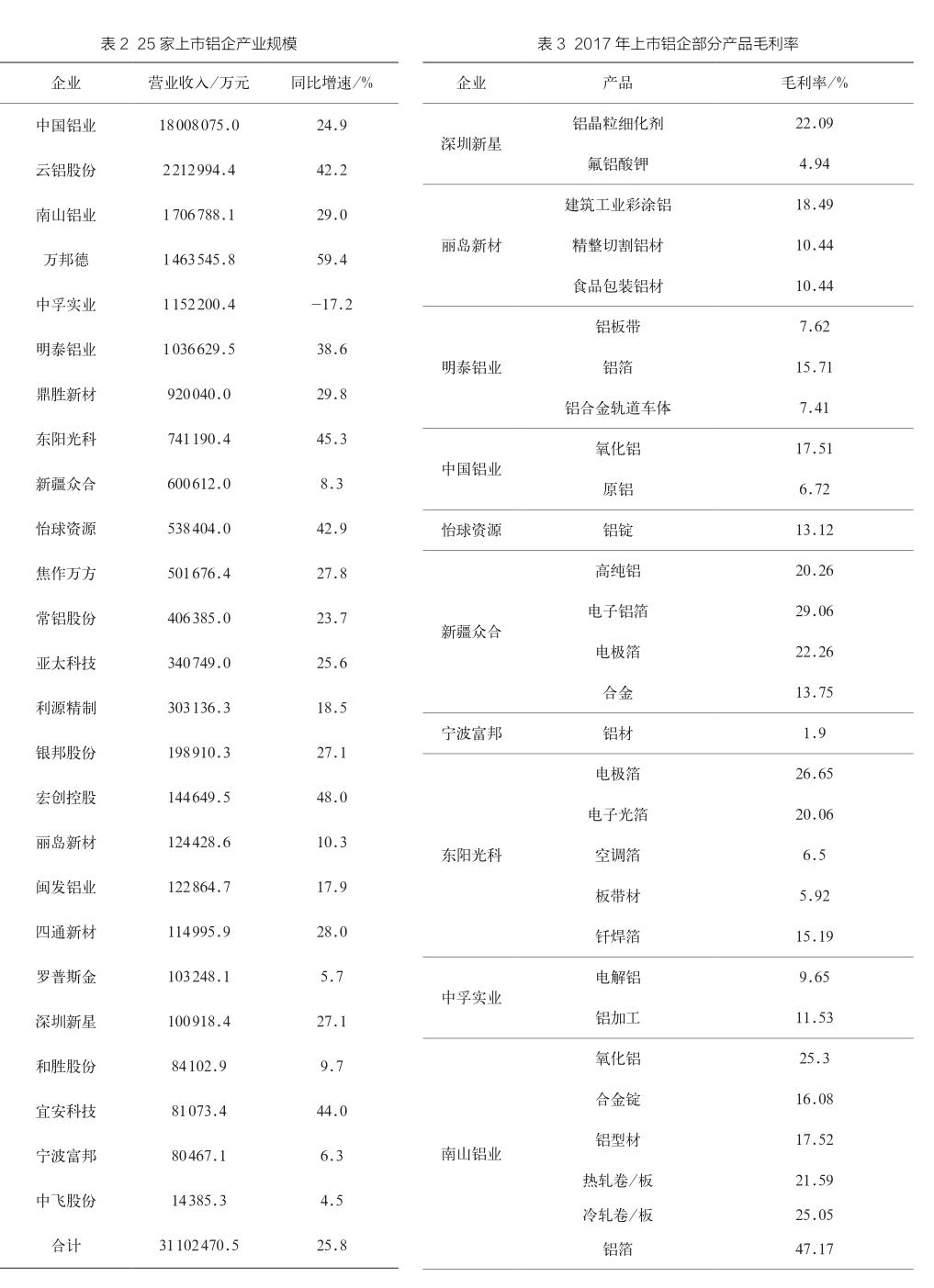

針對25家上市鋁企,選取營業收入、資產負債率和營業利潤率3個指標進行聚類分析,借助SPSS19.0統計軟件,得到圖3所示結果。

在圖3中,25家上市鋁企被劃分為8類,其中:第1類企業是中國鋁業,該企業產業規模處于行業領導地位,抗風險能力強,但資產負債率高,盈利能力不強;第2類企業是利源精制,該企業盈利能力明顯強于其他企業;第3類企業包括麗島新材、四通新材、和勝股份、深圳新星、亞太科技、中飛股份、南山鋁業,該類企業資產負債率低,盈利能力較強;第4類企業包括銀邦股份、焦作萬方、宜安科技、明泰鋁業、常鋁股份,該類企業資產負債率較高,盈利能力一般;第5類企業包括怡球資源、東陽光科、鼎盛新材、新疆眾合、云鋁股份和寧波富邦,該類企業資產負債率高,盈利能力一般;第6類企業是羅普斯金,該類企業產業規模小,資產負債率雖然不高,但盈利能力很差;第7類企業包括閩發鋁業、宏創控投和萬邦德,該類企業資產負債率低,盈利能力較差;第8類企業是中孚實業,該類企業產業規模較大,但資產負債率高,盈利能力差。

4 發展建議

結合前述對上市鋁企的數據分析和聚類分析,針對不同類別企業,分別提出相關建議:

一是對于資產負債率高的企業,如第1類、第4類、第5類和第8類企業,應盡量減少企業負債,降低資產負債率,提高企業償債能力。如通過股份制改造、出售、合資合作,吸納社會法人和自然人資本等多種形式對企業進行改制,實現投資主體多元化;在政府允許的情況下,積極推進債權轉股權,通過轉讓股權抵頂債務欠款;強化企業財務管理水平,提高資本效益,降低負債等。

二是對于盈利能力較差的企業,如第6類、第7類和第8類企業,要找出關鍵癥結,有針對性的去解決。如對于產品結構單一化、低端化的企業,應加強技術創新和產品研發,不斷豐富產品種類,瞄準鋁合金、鋁箔、鋁材精深加工等高附加值產品,不斷優化企業產品結構;對于受上下游影響較大的企業要強化與上下游企業間的戰略合作關系,提升資源的保障能力;對于市場拓展能力較差的企業,應加強品牌宣傳和推廣力度,加大市場拓展力量等。

三是對于盈利能力較好的企業,如第2類和第3類企業,應總結經驗,繼續保持。如強化技術創新能力提升,強化企業產品的差異化和高端化,保持產品的市場競爭力;加強與下游客戶及上游供應商的戰略合作等,降低市場波動帶來的風險。

四是對于產業規模優勢突出的企業,如第1類企業,要積極拓展業務領域和產品領域。實現企業業務和企業產品的多元化經營;不斷提升產品質量,打造企業的軟實力,大力提升產品知名度和企業影響力。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

發明與創新(2022年30期)2022-10-03 08:40:56

車主之友(2022年4期)2022-08-27 00:57:48

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

Coco薇(2015年1期)2015-08-13 02:23:50

BOSS臻品(2014年5期)2014-06-09 22:58:51

玩具(2009年10期)2009-11-04 02:33:14