2018年我國第3代半導體產(chǎn)業(yè)發(fā)展回顧與趨勢展望

2019-04-23 10:57:49

新材料產(chǎn)業(yè) 2019年3期

半導體產(chǎn)業(yè)是現(xiàn)代信息社會的基石,是支撐當前經(jīng)濟社會發(fā)展和保障國家安全的戰(zhàn)略性、基礎性和先導性產(chǎn)業(yè)。第3代半導體作為半導體產(chǎn)業(yè)的重要組成部分,其發(fā)展壯大對國民經(jīng)濟、國防安全、國際競爭、社會民生等領域均具有重要戰(zhàn)略意義,是當前世界各國科技競爭的焦點之一。

2018年,美國、歐盟等繼續(xù)加大第3代半導體領域的研發(fā)支持力度,國際廠商積極、務實推進,商業(yè)化的碳化硅(SiC)、氮化鎵(GaN)電力電子器件新品不斷推出,性能日益提升,應用逐漸廣泛。

國內(nèi)受益于整個半導體行業(yè)宏觀政策利好、資本市場追捧、地方積極推進、企業(yè)廣泛進入等因素,第3代半導體產(chǎn)業(yè)穩(wěn)步發(fā)展。

技術層面,SiC襯底和外延方面,國內(nèi)仍然是4英寸為主,已開發(fā)出6英寸產(chǎn)品并實現(xiàn)小批量供貨;國內(nèi)批量生產(chǎn)的GaN襯底仍以2英寸為主。國內(nèi)600~3300V SiC肖特基二極管技術較為成熟,產(chǎn)業(yè)化程度繼續(xù)提升,目前也已研制出1200~1700V SiC金氧半場效晶體管(MOSFET)器件,但可靠性較低,目前處于小批量生產(chǎn)階段;國內(nèi)全SiC功率模塊,主要指標為1200V/50~600A、650V/900A。GaN高電子遷移率晶體管(HEMT)方面,國內(nèi)2018年推出了650V/10~30A的GaN晶體管產(chǎn)品;GaN微波射頻器件方面,國產(chǎn)GaN射頻放大器已成功應用于基站,Sub 6 GHz和毫米波GaN射頻功率放大器也已實現(xiàn)量產(chǎn)。

產(chǎn)業(yè)方面,在半導體對外投資受阻情況下,國內(nèi)自主創(chuàng)新發(fā)展是必由之路。2018年,在政策和資金的雙重支持下,國內(nèi)第3代半導體領域新增3條SiC產(chǎn)線。投資方面GaN熱度更高,據(jù)第3代半導體產(chǎn)業(yè)技術創(chuàng)新戰(zhàn)略聯(lián)盟(CASA)不完全統(tǒng)計,2018年國內(nèi)第3代半導體相關領域共有8起大的投資擴產(chǎn)項目,其中4起與GaN材料相關,涉及金額220億元。此外,與國際企業(yè)并購熱潮對比,國內(nèi)2018年僅有2起。生產(chǎn)模式上,大陸在第3代半導體電力電子器件領域形成了從襯底到模組完整的產(chǎn)業(yè)鏈體系,器件制造方面以IDM模式為主,且正在形成“設計—制造—封測”的分工體系;大陸代工產(chǎn)線總體尚在建設中,尚未形成穩(wěn)定批量生產(chǎn)。市場方面,根據(jù)CASA統(tǒng)計,2018年國內(nèi)市場SiC和GaN電力電子器件的規(guī)模約為28億元,同比增長56%,預計未來5年復合增速為38%。GaN微波射頻應用市場規(guī)模約為24.49億元,未來5年復合增速有望達60%。

區(qū)域方面,我國第3代半導體產(chǎn)業(yè)發(fā)展初步形成了京津冀、長三角、珠三角、閩三角、中西部5大重點發(fā)展區(qū)域,其中,長三角集聚效應凸顯,占從2015年下半年至2018年底投資總額的64%。此外,北京、深圳、廈門、泉州、蘇州等代表性城市正在加緊部署、多措并舉、有序推進。

總體而言,我國第3代半導體技術和產(chǎn)業(yè)都取得較好進展,但在材料指標、器件性能等方面與國外先進水平仍存在一定差距,市場繼續(xù)被國際巨頭占據(jù),國產(chǎn)化需求迫切。

1 國內(nèi)各級政策頻出,旨在實現(xiàn)自主可控

1.1 科技計劃實施,階段成果喜人

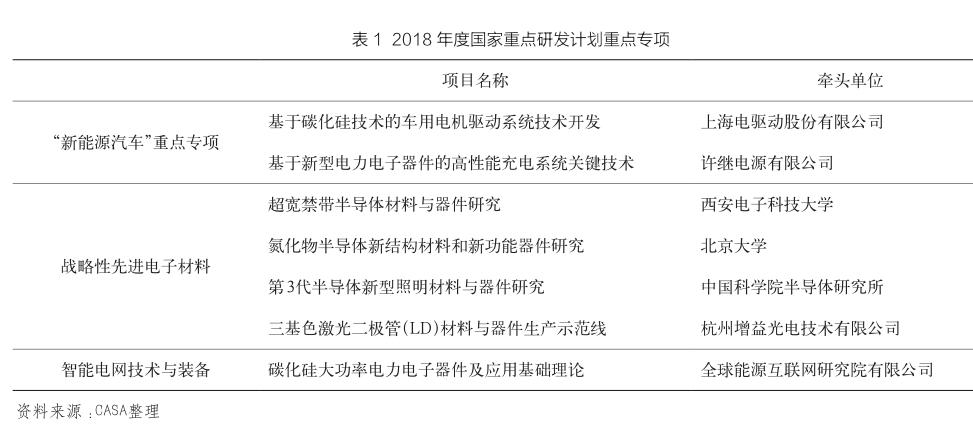

2016年至今,中華人民共和國科學技術部先后支持第3代半導體和半導體照明相關研發(fā)項目32項,其中,2018年啟動7項,包括“新能源汽車”、“戰(zhàn)略性先進電子材料”以及“智能電網(wǎng)技術與裝備”3個重點專項(見表1)。且上述專項都結合了具體應用需求,對第3代半導體材料、器件研發(fā)和應用給予全面支持。

截至目前,部分前期部署的項目已獲得階段研發(fā)成果。具體如下:制備出低缺陷6英寸N型SiC單晶襯底樣品,微管密度≤1個/cm2,電阻率≤30mΩ·cm,已達到“開盒即用”要求;解決了大尺寸晶體單一晶型控制技術,獲得低應力4H—SiC晶型,電阻率≤30mΩ·cm,電阻率不均勻性小于10%。Si基GaN材料外延生長與器件研制取得重要突破,通過調控應力與抑制缺陷,在Si襯底上外延生長出無裂紋的GaN材料,晶體質量達到國際領先水平,并在國際上首次澄清了C雜質在GaN中替代N位,成功研制了國際首支Si襯底GaN基激光器,并實現(xiàn)了室溫連續(xù)電注入激射,采用p—GaN柵極結構研制出常關型GaN基HEMT器件,器件閾值電壓+2.0V和溝道遷移率1 500cm2/(V·s),達到國際先進水平。實現(xiàn)國產(chǎn)射頻芯片批量商用,成功研制了10W的毫米波GaN功率MMIC,器件效率超過67%,寬帶器件效率超過61.5%,線性增益15dB;MTTF@225℃,超過100萬h,器件可靠性達到國際領先水平;已在5 000余臺商用基站中使用了4萬多只國產(chǎn)GaN器件。研制出GaN基高效黃光LED(電光轉換效率從2016年初的15%提升至目前的26.52%,565nm@20A/cm2),并基于這一成果,研發(fā)了五基色LED光源,色溫2 941K,顯指高達97.5,效率121.3lm/W,達到了實用化水平。

1.2各級政府政策頻出,精準支持強化

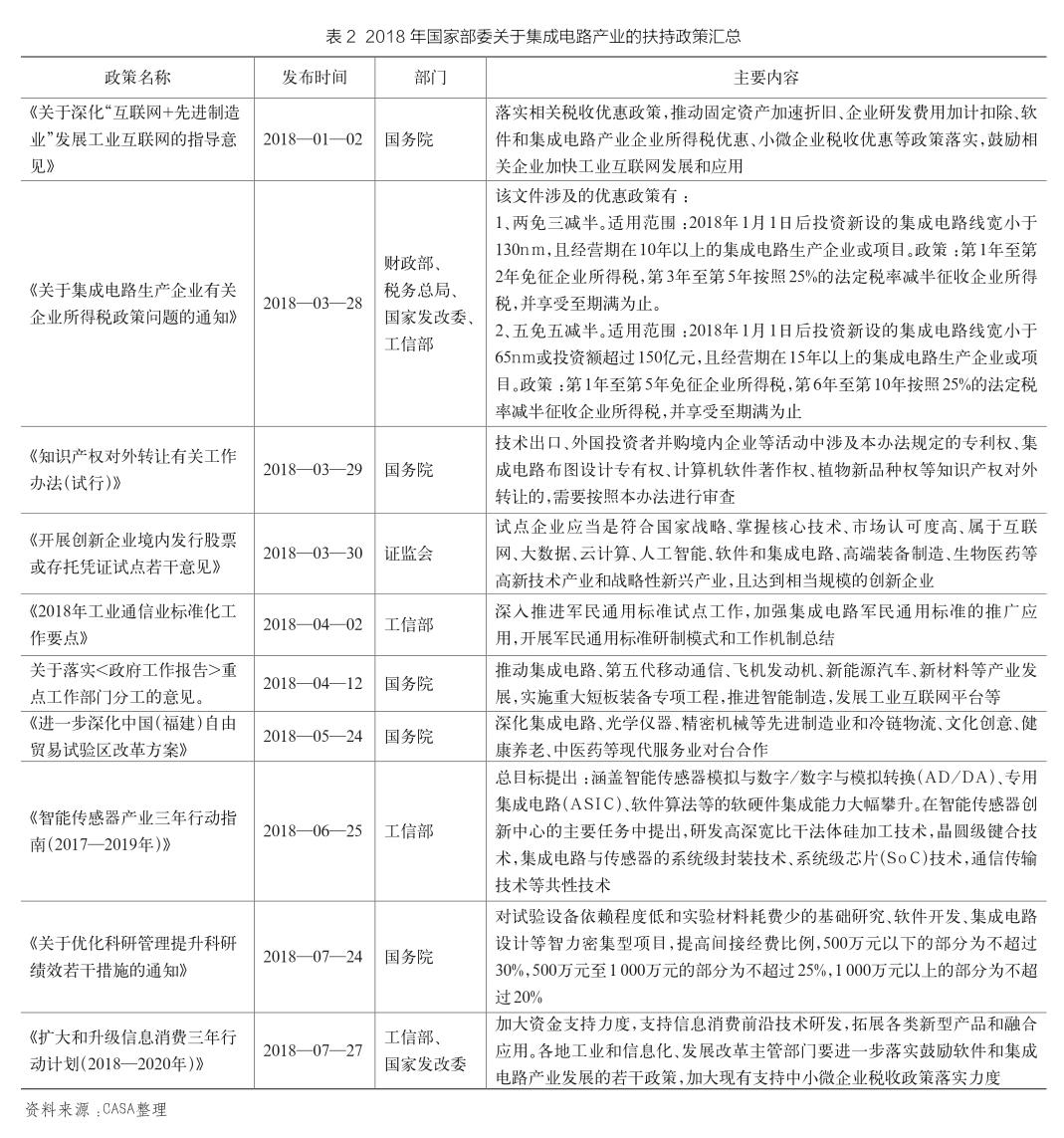

2018年以來,從中央到地方政府對集成電路、第3代半導體均給予了高度重視,紛紛出臺相關產(chǎn)業(yè)發(fā)展扶持政策。從政策的出臺部門和發(fā)布時間密度可以看出,國家正在大力發(fā)展半導體產(chǎn)業(yè),且集成電路是各級政策的支持重點。

1.2.1中央部委全方位支持集成電路產(chǎn)業(yè)發(fā)展

2018年,國務院及工業(yè)和信息化部(簡稱“工信部”)、國家發(fā)展和改革委員會(簡稱“國家發(fā)改委”)、財政部、國家稅務總局、中國證券監(jiān)督管理委員會等國家部委先后從產(chǎn)業(yè)發(fā)展、科研管理、稅收政策、知識產(chǎn)權轉移、資產(chǎn)證券化、對臺合作等多方面出臺政策,全方位支持集成電路及相關產(chǎn)業(yè)發(fā)展(見表2)。

1.2.2 地方政府積極出臺半導體產(chǎn)業(yè)扶持政策

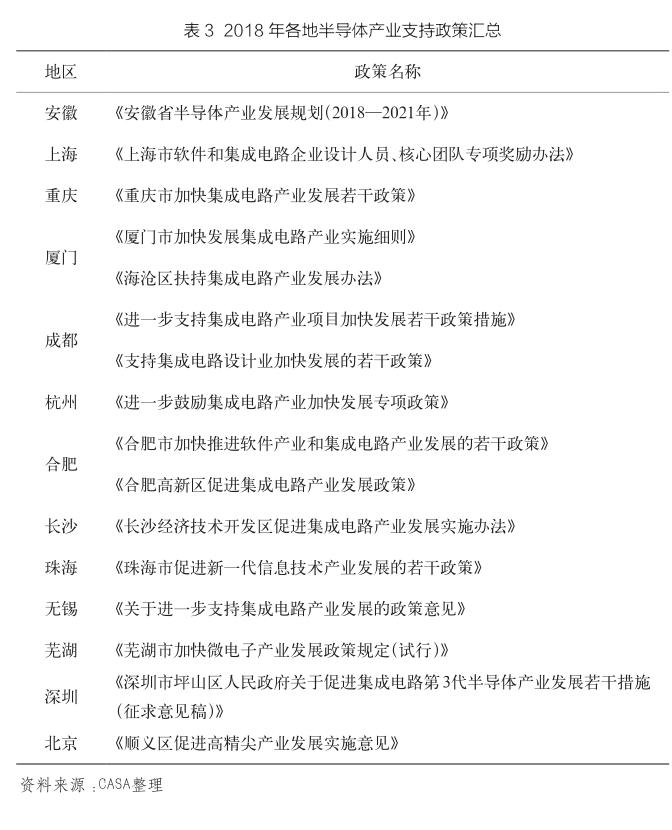

據(jù)不完全統(tǒng)計,2018年,包括北京、上海、深圳等超過13個地方政府出臺了支持半導體,特別是集成電路產(chǎn)業(yè)發(fā)展的產(chǎn)業(yè)政策,以培育經(jīng)濟增長新動能,搶占半導體產(chǎn)業(yè)新一輪發(fā)展先機(見表3)。

其中,2018年8月,深圳坪山區(qū)發(fā)布《深圳市坪山區(qū)人民政府關于促進集成電路第3代半導體產(chǎn)業(yè)發(fā)展若干措施(征求意見稿)》(簡稱《措施》),該《措施》從產(chǎn)業(yè)資金、發(fā)展空間、企業(yè)落地、人才隊伍、核心技術攻關、產(chǎn)業(yè)鏈構建等方面對第3代半導體產(chǎn)業(yè)進行全方位支持。

為深入實施《北京市加快科技創(chuàng)新發(fā)展新一代信息技術等十個高精尖產(chǎn)業(yè)的指導意見》,2018年11月,北京順義區(qū)出臺了《順義區(qū)促進高精尖產(chǎn)業(yè)發(fā)展實施意見(簡稱“《實施意見》”)》,該《實施意見》涵蓋5大方面18項支持政策,全力吸引高端人才入?yún)^(qū),加速科技成果轉化,實現(xiàn)包括第3代半導體在內(nèi)的高精尖產(chǎn)業(yè)快速健康發(fā)展。另據(jù)消息稱,中關村國家自主創(chuàng)新示范區(qū)管委會與北京市順義區(qū)政府正在聯(lián)合制定促進第3代等先進半導體產(chǎn)業(yè)發(fā)展的相關政策,上述文件若出臺,將對第3代半導體產(chǎn)業(yè)在北京順義實現(xiàn)快速集聚發(fā)展提供有力條件保障。

此外,2018年12月,江蘇省張家港市召開《張家港市化合物半導體產(chǎn)業(yè)發(fā)展規(guī)劃》發(fā)布會,該規(guī)劃結合國內(nèi)外化合物半導體產(chǎn)業(yè)發(fā)展現(xiàn)狀和趨勢,明確了張家港未來5年化合物半導體產(chǎn)業(yè)發(fā)展戰(zhàn)略定位、發(fā)展目標、發(fā)展原則、空間承載和重點任務,并提出了張家港在半導體照明、化合物功率半導體、集成光電等方向的發(fā)展重點和差異化實施路徑,并從組織保障、資金支持、人才支撐、創(chuàng)新生態(tài)等方面提出了保障措施。

2 國內(nèi)技術穩(wěn)步提升,商用產(chǎn)品陸續(xù)推出

2.1 材料品質提升,支持國產(chǎn)應用

2.1.1 SiC襯底方面

國內(nèi)仍然是4英寸為主,6英寸襯底已開始小批量供貨,6英寸襯底的微管密度控制在5個/cm2以下。目前已經(jīng)開發(fā)出低缺陷密度6英寸碳化硅(SiC)N型襯底,SiC襯底材料的微管密度(MPD)低于1個/cm2。SiC外延片方面,實際用于器件生產(chǎn)的4英寸外延片最大厚度約50μm,國內(nèi)已開始小批量生產(chǎn)6英寸SiC外延片。

2.1.2 GaN襯底方面

國內(nèi)批量生產(chǎn)的襯底以2英寸為主,位錯密度已經(jīng)降到105/cm2,實驗室里可以降到104/cm2。已開發(fā)出自支撐4英寸襯底,缺陷密度降到106/cm2。

2.1.3 GaN異質外延方面

國內(nèi)多家企業(yè)研制出8英寸Si基GaN外延片,耐壓在650V/700V左右,SiC和藍寶石襯底的GaN外延片的尺寸可達6英寸。

2.1.4 Ga2O3襯底方面

國內(nèi)仍處于研究階段。山東大學晶體材料國家重點實驗室首次獲得了機械剝離技術,一步法獲得高質量單晶襯底,但對于大尺寸襯底的CMP加工技術仍處于研究階段。

2.1.5 Ga2O3外延方面

目前受限于β—Ga2O3單晶襯底的尺寸,同質外延片的尺寸在2英寸以內(nèi),主要采用MBE的方式進行,但MOCVD已開始被用于MOSFET器件結構的同質外延;異質外延主要采用藍寶石襯底,有利于實現(xiàn)Ga2O3薄膜的大尺寸、低成本制備。

2.2 器件成熟不同,產(chǎn)品陸續(xù)推出

2.2.1 SiC器件方面

國內(nèi)600~3 300V SiC肖特基二極管技術較為成熟,產(chǎn)業(yè)化程度繼續(xù)提升。目前已研制出了1 200~1 700V SiC MOSFET器件,因可靠性問題尚未完全解決,目前處于小批量生產(chǎn)階段。

2.2.2 SiC模塊方面

國內(nèi)2018年推出1200V/50~600A、650V/900A全SiC功率模塊。

2.2.3 GaN電力電子器件方面

國內(nèi)推出了650V/10~30A的GaN晶體管產(chǎn)品。國內(nèi)某知名化合物半導體代工企業(yè)在2018年四季度完成650V GaN電力電子器件生產(chǎn)工藝。

2.2.4 GaN微波射頻器件方面

國產(chǎn)GaN射頻放大器已成功應用于基站,Sub6 GHz和毫米波GaN射頻功率放大器也已實現(xiàn)量產(chǎn),工藝節(jié)點涵蓋0.5~0.15μm,并在研發(fā)0.09μm工藝。

2.2.5 GaN光電器件方面

2018年,我國半導體照明產(chǎn)業(yè)技術實現(xiàn)穩(wěn)步提升,部分技術國際領先。功率型白光LED產(chǎn)業(yè)化光效達到180 lm/W,與國際先進水平基本持平;LED室內(nèi)燈具光效超過100 lm/W,室外燈具光效超過130 lm/W。功率型Si基LED芯片產(chǎn)業(yè)化光效達到170 lm/W;白光OLED(面積<10mm×10mm)產(chǎn)業(yè)化光效達到150 lm/W,白光OLED(面積>80mm×80mm)產(chǎn)業(yè)化光效達到100 lm/W。

3 國內(nèi)產(chǎn)業(yè)積極推進,分工體系逐漸形成

3.1 總產(chǎn)值超7 400億元,同比增長13%

2018年,在國內(nèi)市場環(huán)境偏緊和國際形勢緊張的大背景下,我國第3代半導體產(chǎn)業(yè)繼續(xù)向前推進。據(jù)初步統(tǒng)計,2018年我國第3代半導體整體產(chǎn)值約為7 423億元(包括半導體照明),較2017年同比增長近13%。其中電力電子產(chǎn)值規(guī)模近12.3億元,較上年增長23%以上;微波射頻產(chǎn)值規(guī)模36.7億元,較上年增長了20%;光電(主要為半導體照明)產(chǎn)業(yè)規(guī)模為7 374億元,較上年增長近13%(見圖1)。

3.2 企業(yè)穩(wěn)步擴產(chǎn),內(nèi)生發(fā)展為本

美國以國家安全為由,聯(lián)合歐美、日本等發(fā)達國家,實施對中國等發(fā)展中國家的高端技術封鎖,我國半導體領域的海外并購之路艱難。此外,“中興事件”更揭露了我國在半導體等核心技術方面的缺失,為擺脫受制于人的卡脖子局面,真正實現(xiàn)信息安全領域的自主可控,國內(nèi)半導體自主創(chuàng)新發(fā)展需求迫切。在政策和資金的大力支持下,2018年,國內(nèi)第3代半導體產(chǎn)業(yè)化進程不斷深入,企業(yè)積極擴產(chǎn),多條產(chǎn)線(中試線)獲得啟用。

3.2.1 產(chǎn)線陸續(xù)開通,產(chǎn)能不斷提升

據(jù)CASA不完全統(tǒng)計,2018年國內(nèi)第3代半導體領域新增3條6英寸SiC產(chǎn)線。2018年國內(nèi)SiC產(chǎn)線建設順利,新增3條6英寸(兼容4英寸)SiC產(chǎn)線(中試線),分別是株洲中車時代、三安集成和國家電網(wǎng)全球能源互聯(lián)網(wǎng)研究院(中試線)的6寸線,均已完成調試開始流片。除上述3條線外,國內(nèi)泰科天潤和中電科55所已有SiC產(chǎn)線,至此國內(nèi)目前至少已有5條SiC產(chǎn)線(包括中試線)。

3.2.2 氮化像投資升溫,碳化硅熱度持平

2018年國內(nèi)第3代半導體投資擴產(chǎn)熱度不減,但重點投資方向略有變化(見表4)。據(jù)CASA不完全統(tǒng)計,目前國內(nèi)第3代半導體相關領域共有8起大的投資擴產(chǎn)項目,已披露的總投資額至少達到639億元。從擴產(chǎn)的方向上看,有4起與氮化稼(GaN)材料相關,包括外延及芯片、電力電子及射頻器件等,投資擴產(chǎn)項目總額為220億元(與2017年的19億元相比,增加了近11倍),投資企業(yè)包括華燦光電、英諾賽科、聚能晶源以及聚力成半導體;碳化硅(SiC)材料相關的襯底、外延及芯片、封裝測試、電力電子器件等項目的投資擴產(chǎn)總共4起,已披露的總額約為60億元(與2017年的65億元基本持平),投資企業(yè)包括中科院微電子研究所、臺灣強茂集團、北京天科合達半導體股份有限公司以及山東天岳先進材料科技有限公司。其他以先進半導體集成電路為名義的投資1起,投資金額近359億元,其中涉及建設一條SiC電力電子器件生產(chǎn)線。

3.3.3 并購案例雖少,交易金額可觀

國外企業(yè)并購熱潮形成鮮明對比的是,國內(nèi)企業(yè)并購交易量僅有2例,但并購金額可觀。

其中聞泰科技擬收購安世半導體有限公司(以下簡稱“安世半導體”)成為國內(nèi)半導體歷史上最大并購案。而根據(jù)聞泰科技最新公告顯示,公司共需支付交易對價201.49億元。根據(jù)前期披露的現(xiàn)金購買方案,第一步為114.35億元現(xiàn)金收購,2018年5月已經(jīng)支付其第一批款57.175億元。目前并購仍在進行中,若此次收購完成后,聞泰科技與安世半導體將形成優(yōu)勢互補,進一步打開下游消費電子與汽車市場。安世半導體主要生產(chǎn)Si分立器件、邏輯芯片和PowerMos芯片等產(chǎn)品,此外也開始布局第3代半導體電力電子器件產(chǎn)品。2018年4月19日,科銳(Cree)宣布與安世半導體簽署非排他性、全球性的付費專利許可協(xié)議。通過這一協(xié)議,安世半導體將有權使用Cree的GaN電力電子器件專利組合,包括了超過300項已授權美國和國外專利,涵蓋了HEMT(高電子遷移率場效晶體管)和GaN氮化鎵肖特基二極管的諸多創(chuàng)新。

2018年10月30日,上海積塔半導體有限公司(簡稱“積塔半導體”)與先進半導體訂立合并協(xié)議,積塔半導體吸收合并先進半導體。先進半導體是國內(nèi)大型集成電路芯片制造商,主營業(yè)務為制造及銷售5、6及8寸半導體晶圓。先進半導體還是國內(nèi)最早從事汽車電子芯片、IGBT芯片制造的企業(yè)。積塔半導體成立于2017年,是華大半導體旗下全資子公司,主要從事半導體技術領域內(nèi)的技術開發(fā)、技術咨詢、技術服務、技術轉讓,電子元器件、電子產(chǎn)品、計算機軟件及輔助設備的銷售,計算機系統(tǒng)集成,貨物及技術的進出口業(yè)務。這次成功合并,可使積塔半導體和先進半導體在人力資源、質量監(jiān)控、工藝技術等方面充分整合,為先進半導體提供資金支援和其他行業(yè)資源,還將減少土地與廠址選擇的限制和降低潛在關聯(lián)交易的風險。

3.3 分工體系漸成,生態(tài)不斷完善

整體而言,我國大陸地區(qū)在第3代半導體電力電子和射頻領域形成了從襯底到模組完整的產(chǎn)業(yè)鏈體系。

器件生產(chǎn)方面以IDM模式為主,且正在形成“設計-制造-封測”的分工體系。類似于國際企業(yè),國內(nèi)在第3代半導體電力電子和射頻領域以IDM模式為主,但不同的是,國內(nèi)的代表企業(yè)多是初創(chuàng)企業(yè),而國際企業(yè)以傳統(tǒng)的Si、GaAs器件企業(yè)為主。在分工體系方面,由于國內(nèi)第3代半導體在電力電子和射頻產(chǎn)業(yè)尚處于產(chǎn)業(yè)化初期,產(chǎn)業(yè)規(guī)模相對較小,無法單獨支撐企業(yè)的生產(chǎn)經(jīng)營活動,因而參與分工的企業(yè)通常以傳統(tǒng)的Si、GaAs或LED芯片業(yè)務為主。芯片設計方面,參與企業(yè)在增多,但數(shù)量仍然較少;代工環(huán)節(jié),大陸產(chǎn)線尚在建設中,無法保障穩(wěn)定批量生產(chǎn),目前主要依賴臺灣企業(yè)進行代工。封測方面,傳統(tǒng)的封裝材料無法充分發(fā)揮第3代半導體的性能,尤其是耐高溫的優(yōu)勢,參與企業(yè)均在積極開發(fā)適合于第3代半導體材料的封裝材料和結構。

3.4 地方積極部署,區(qū)域有序推進

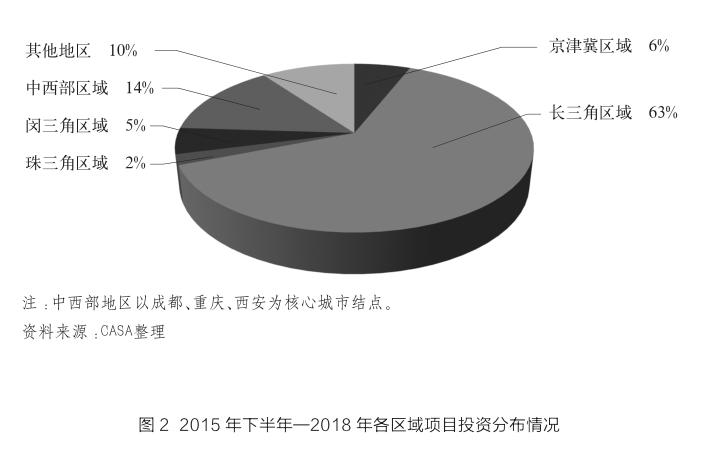

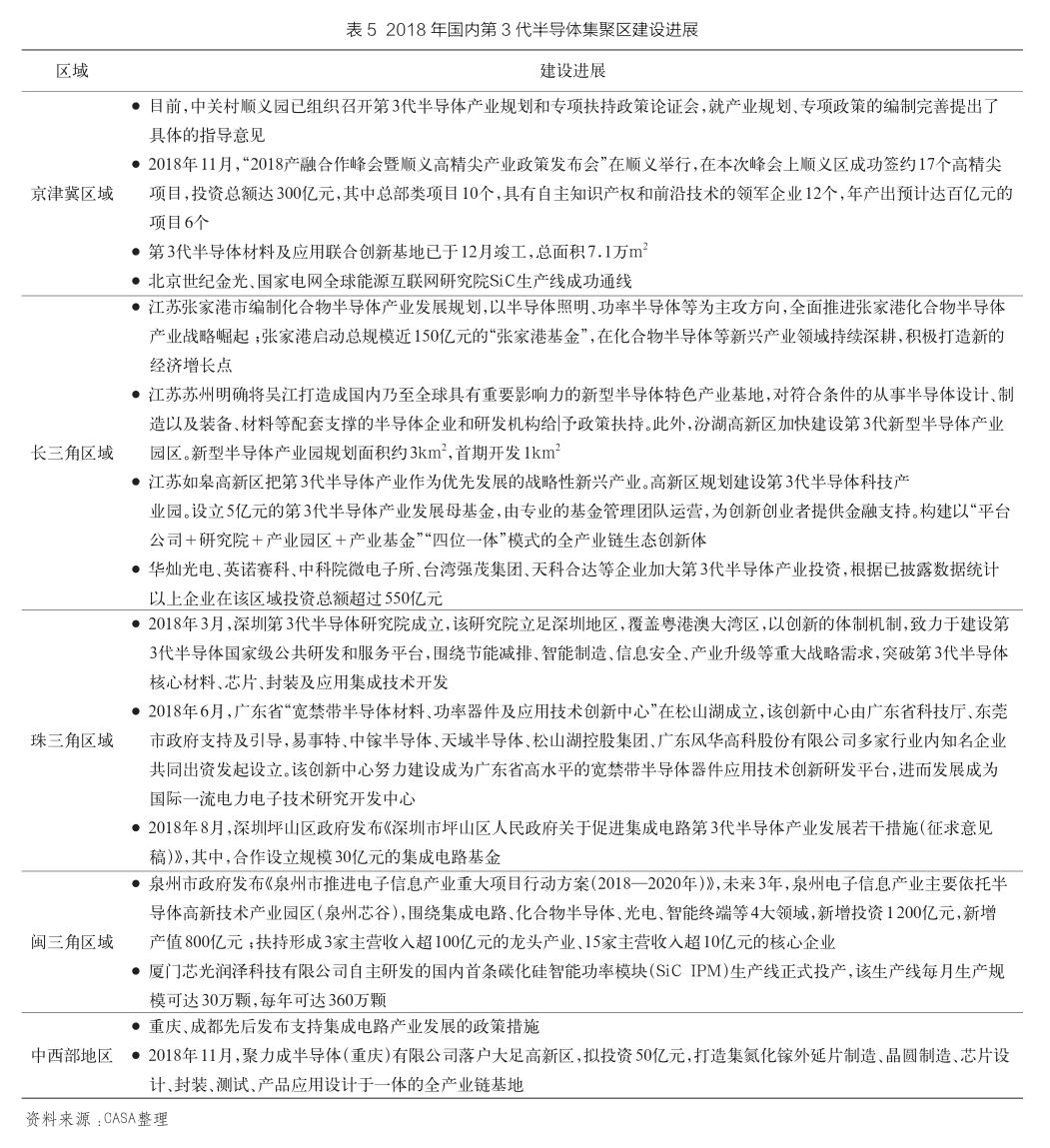

在5G、新能源汽車、能源互聯(lián)網(wǎng)、軌道交通、國防軍備等下游應用領域快速發(fā)展帶動下,第3代半導體產(chǎn)業(yè)將成為未來半導體產(chǎn)業(yè)發(fā)展的重要引擎。2018年是第3代半導體產(chǎn)業(yè)發(fā)展重要窗口期,創(chuàng)新發(fā)展時機日趨成熟,眾多企業(yè)積極布局,產(chǎn)業(yè)鏈條已經(jīng)形成。當前,我國第3代半導體產(chǎn)業(yè)發(fā)展初步形成了京津冀、長三角、珠三角、閩三角、中西部等5大重點發(fā)展區(qū)域(見表5)。從2015年下半年至2018年底,已披露的第3代半導體項目投資總額來看,5大地區(qū)的投資額占比分別為長三角區(qū)域(63%)、中西部區(qū)域(14%)、京津冀區(qū)域(6%)、閩三角區(qū)域(5%)、珠三角區(qū)域(2%)。長三角地區(qū)第3代半導體產(chǎn)業(yè)集聚能力凸顯,投資總額607億元,其中,2018年投資總額超過550億元(其中積塔半導體的359億元投資以Si電力電子器件產(chǎn)線為主)。北京、深圳、廈門、泉州、蘇州等代表性城市在2018年深入部署、多措并舉,有序推動第3代半導體產(chǎn)業(yè)發(fā)展(見圖2)。

4 國內(nèi)市場需求龐大,國產(chǎn)器件滲透較低

4.1 電力電子市場同比增長56%

4.1.1 SiC、GaN電力電子器件市場規(guī)模約28億元

受到經(jīng)濟形勢的影響,2018年我國半導體電力電子市場增速有所下滑。中國半導體協(xié)會數(shù)據(jù)顯示,預計2018年中國半導體電力電子市場規(guī)模為2 264億元,同比增長率為4.3%。2018年,SiC、GaN器件在電力電子應用領域的滲透率持續(xù)加大。根據(jù)CASA統(tǒng)計,2018年國內(nèi)市場SiC、GaN電力電子器件的市場規(guī)模約為28億元,同比增長56%,預計未來5年復合增速為38%,到2023年SiC、GaN電力電子器件的市場規(guī)模將達到148億元。

現(xiàn)階段我國第3代半導體電力電子器件的市場滲透率仍然較低。國內(nèi)應用市場中,進口產(chǎn)品的占有率仍然超過90%,市場繼續(xù)被國際電力電子器件巨頭公司Cree、Rohm、Infeneon、Macom等公司產(chǎn)品占有,進口替代問題仍然亟需突破。

4.1.2 電源市場占據(jù)半壁江山,光伏逆變器緊隨其后

從應用市場來看,第3代半導體器件在電源(包括不間斷電源UPS、消費類電源PFC、工業(yè)及商業(yè)電源)、太陽能光伏逆變器領域取得了較大進展。

電源領域是第3代半導體電力電子器件領域最大的市場,規(guī)模約為16.2億元,占到整個第3代半導體電力電子器件市場規(guī)模的近58%。以工業(yè)及商業(yè)電源市場中的服務器電源為例,從2017年第3季度開始受到挖礦機的影響,預計2018年國內(nèi)服務器電源市場規(guī)模約為960億元,該領域中SiC電力電子器件的市場規(guī)模可達6.8億元。

太陽能光伏逆變器雖然在2018年第3代半導體電力電子器件領域仍然占據(jù)第2大的市場份額,但由于受到光伏“5·31”新政的影響,2018年中國新增光伏裝機量有所減緩,全年約40GW,比2017年全年的新增量減少了25%。據(jù)CASA測算,2018年第3代半導體電力電子器件在光伏逆變器的市場規(guī)模約6.8億元,相比2017年增速僅7%。盡管如此,SiC電力電子器件在光伏逆變器中滲透率卻在逐年提升,國內(nèi)幾大太陽能光伏廠商從2017年均已開始采用SiC二極管,到2019年SiC電力電子器件的滲透率有望超過20%。

4.1.3 新能源汽車市場規(guī)模1.5億元,整車市場有待起航

新能源汽車市場包括新能源汽車整車和充電樁2個細分領域,近2年來一直是第3代半導體電力電子器件應用領域中備受矚目的市場,而受到技術和成本等因素的制約,該市場的增長情況一直低于預期。2018年新能源汽車領域第3代半導體電力電子器件市場規(guī)模僅有1.5億元,雖然較2017年增長超過87%,但90%的市場由充電樁市場占據(jù),新能源整車市場仍未起航。

2018年新能源汽車銷售量累計值預計超過100萬臺,累計產(chǎn)銷率比上年同期增加0.8%。但是在新能源整車應用領域第3代半導體器件的滲透率有待進步一提升。據(jù)CASA測算,2018年新能源汽車上電力電子器件的市場規(guī)模高達6億元,而第3代半導體電力電子器件的市場規(guī)模僅1 700萬元。

新能源汽車市場另一細分領域——充電樁市場表現(xiàn)反而不俗。以直流充電樁為例,據(jù)CASA測算,電動汽車充電樁中的SiC器件的平均滲透率達到10%,2018年整個直流充電樁SiC電力電子器件的市場規(guī)模約為1.3億元,較2017年增加了1倍多。

4.2 微波射頻市場約24.5億元

4.2.1 GaN射頻器件市場規(guī)模約24.5億元

2018年,我國第3代半導體微波射頻電子市場規(guī)模約為24.5億元,較2017年同比增長103%。國防應用和基站的持續(xù)增長將推動GaN射頻市場規(guī)模不斷放大。根據(jù)當前細分市場來看,國防、航天應用仍為驅動GaN市場的主力軍,占GaN射頻市場規(guī)模的47%。受益于國防需求驅動,特別是機載和艦載軍用裝備現(xiàn)代化轉變,我國軍用雷達系統(tǒng)更新?lián)Q代,AESA(有源相控陣)雷達技術成為主流,這將推動對GaN射頻市場需求不斷增長。

4.2.2 移動通信基站成為GaN射頻器件最主要增長來源

移動通信市場是GaN射頻器件市場增長的新動力。多頻帶載波聚合和大規(guī)模MIMO等新技術的出現(xiàn),要求通信基站必須逐步采用性能更優(yōu)異的功率放大器件。隨著5G商業(yè)化漸行漸近,5G基站的規(guī)模化鋪設將進一步催生對射頻微波射頻器件的大量需求。移動通信基站應用方面,2018年GaN射頻市場需求達到9億元,同比增長翻2番。2018年我國2大設備商——中興、華為在5G業(yè)務領域中砥礪奮進。受中美貿(mào)易戰(zhàn)影響,中興通訊上半年受“禁運事件”影響測試進程,下半年加速追趕并持續(xù)保持在第一梯隊。在美國、澳大利亞、意大利、加拿大等歐美國家阻撓聲中,華為高歌猛進,11月底5G基站發(fā)貨量超過1萬套,帶動GaN射頻器件需求規(guī)模超過0.4億元。

4.2.3 未來5年復合增速有望達60%

從市場前景來看,我國5G商業(yè)化漸行漸近,隨著移動通信要求的工作頻率和帶寬日益增加,GaN在基站和無線回傳中的應用持續(xù)攀升,預計2018—2023年未來5年我國GaN射頻器件市場年均增長率達到60%,2023年市場規(guī)模將有望達到250億元。

4.3 LED應用規(guī)模超6 000億元

通用照明為最大應用市場,新興應用開始起量。半導體照明是目前光電子板塊發(fā)展最快,體量最大的細分領域,我國目前是全球最大的半導體照明制造中心、銷售市場和出口地。

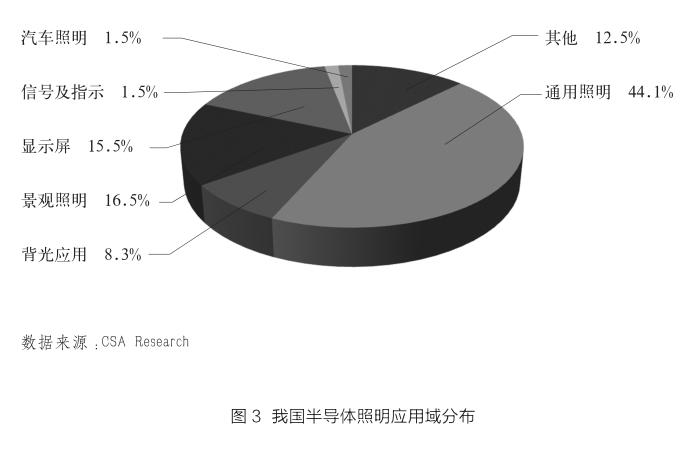

2018年,在內(nèi)憂外困背景下,LED產(chǎn)業(yè)整體發(fā)展增速放緩,進入下降周期。其中應用環(huán)節(jié)約6 080億元,同比增長13.8%。其中通用照明仍是最大的應用市場,占比達44.1%,但增速放緩,2018年約為5.0%,產(chǎn)值達2 679億元。景觀照明僅次于通用照明為第2大應用,產(chǎn)值達1 007億元,同比增長26%,占整體應用市場的16.5%。顯示應用中超小間距顯示屏是市場主要驅動力,2018年,LED顯示屏產(chǎn)值為947億元,同比增長30.2%。汽車照明作為LED應用新突破點,實現(xiàn)同比20%的高增長。農(nóng)業(yè)光照、紫外LED、紅外LED等創(chuàng)新應用市場推進速度加快,新品不斷推出,市場熱度較高,逐步開始起量(見圖3)。

5 展望

第3代半導體因其優(yōu)越的性能和在國民經(jīng)濟、國防安全、社會民生等領域的廣泛應用,成為國際社會科技競爭的焦點之一。當前,我國已開始全球最大、最復雜、發(fā)展最快的能源互聯(lián)網(wǎng)建設,已建和在建全球最高運營速度、最長運營里程、最佳效益的高速軌道交通,并正在發(fā)展全球增長最快的新能源汽車,全球最大規(guī)模的5G移動通信,以及全球產(chǎn)能最大、市場最大的半導體照明產(chǎn)業(yè)。所有上述應用都需要第3代半導體材料和器件的支撐。

第3代半導體自主可控發(fā)展需求迫切。中國半導體產(chǎn)業(yè)該如何發(fā)展是一個復雜的問題,涉及到戰(zhàn)略目標設定、產(chǎn)業(yè)定位、技術路線、發(fā)展路徑、金融支持、人才培養(yǎng)與集聚等多方面。在當前國際國內(nèi)新形勢下,中國第3代半導體產(chǎn)業(yè)實現(xiàn)“自主可控”發(fā)展具有一定基礎也具有可行性。一是當前是進入第3代半導體產(chǎn)業(yè)的最佳窗口期。這一時期相關的國際半導體產(chǎn)業(yè)和裝備巨頭還未形成專利、標準和規(guī)模的壟斷,存在2~3年的窗口期。二是有一定的技術和產(chǎn)業(yè)積累。中國精密加工制造技術和配套能力在迅速提升,人才隊伍基本形成,具備開發(fā)并主導這一產(chǎn)業(yè)的能力和條件。三是良好的國際合作氛圍。越來越多的國外大學和研究機構愿意與中國進行合作研究,并轉移成果。此外,每年大量在國外著名高校、科研機構和企業(yè)工作并掌握核心技術的專家學者和團隊回國創(chuàng)業(yè)。四是市場需求的驅動。中國市場的多元性和需求梯度為未來市場提供了機會。五是中國的制度優(yōu)勢。具有中國特色的“政產(chǎn)學研用”協(xié)同創(chuàng)新模式,為新興產(chǎn)業(yè)的發(fā)展提供了可借鑒的經(jīng)驗和成功的可能性。

(本文節(jié)選自第3代半導體產(chǎn)業(yè)技術創(chuàng)新戰(zhàn)略聯(lián)盟《2018第3代半導體產(chǎn)業(yè)發(fā)展報告》,有刪減。)