玩企擁抱資本這十年

2019-04-16 08:27:00馬玥

中外玩具制造 2019年4期

本刊記者 馬玥

2009年,頂著“中國動漫第一股”的光環,廣東奧飛動漫文化股份有限公司(后更名為奧飛娛樂股份有限公司,下稱“奧飛娛樂”)在深圳交易所(下稱“深交所”)中小板上市。10年資本市場的摸爬滾打之后,奧飛娛樂宣布回歸12歲以下兒童領域。在其之后上市的驊威文化股份有限公司(下稱“驊威文化”)、廣東群興玩具股份有限公司(下稱“群興玩具”)亦在今年1月完成了法定代表人的變更。在全國中小企業股份轉讓系統(“新三板”)掛牌的企業更是有不少傳出倒閉、資金鏈斷裂、被勸退等消息。

過去的10年,我國玩企在資本市場里探索,尋找屬于自己的發展道路。其中,有企業成功了,但也有不少失落者。了解他們的經歷,或許可以讓后來者不至于走太多彎路。

回顧· 上市玩企發展之路

如今,我國A股上市玩企共7家,其中5家都是在2009年—2011年這3年間上市的。為何這段時間玩企會扎堆上市呢?首先,“十一五”“十二五”規劃均提到要大力扶持我國動漫產業發展,這對有動漫制作業務的奧飛娛樂、驊威文化是利好。其次,上市的7家企業里,除了廣東高樂股份有限公司(下稱“高樂股份”)位于普寧市外,其余6家企業均來自汕頭市。地方政府給予現金獎勵,以及財政補貼、土地出讓和規費優惠等支持,也成為了企業上市的助推力。

我國A股上市玩企的發展之路大致可以劃分為四類:泛娛樂、教育、雙主業、聚焦主業。

上市玩企熱衷“泛娛樂”

代表之一:奧飛娛樂

回顧奧飛娛樂上市后的10年發展之路,毫不夸張地說,這些年火熱的領域幾乎都看到其身影。難得的是,在發展泛娛樂的同時,奧飛娛樂并未放棄起家的玩具主業,反而借助上市的機會,鞏固主業。

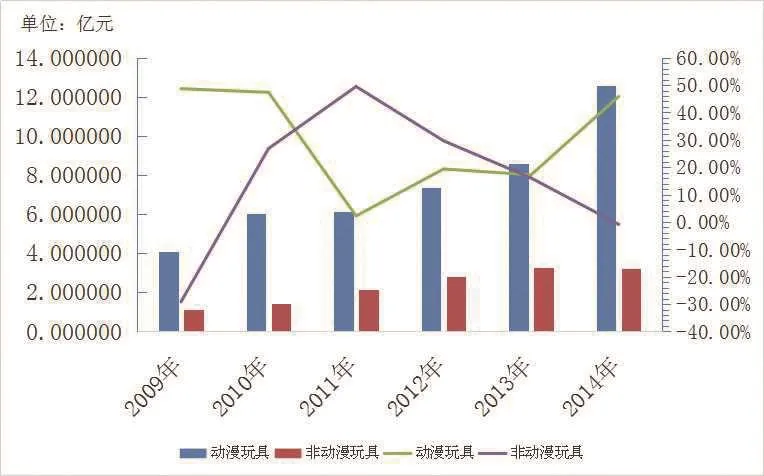

奧飛娛樂動漫與非動漫玩具營收2009年—2014年

相比玩具業集中在動漫玩具與嬰童玩具上,奧飛娛樂的泛娛樂擴張既快又廣,以下是記者統計的10年來奧飛娛樂通過并購、參股、投資等形式拓展的其他業務及營收:

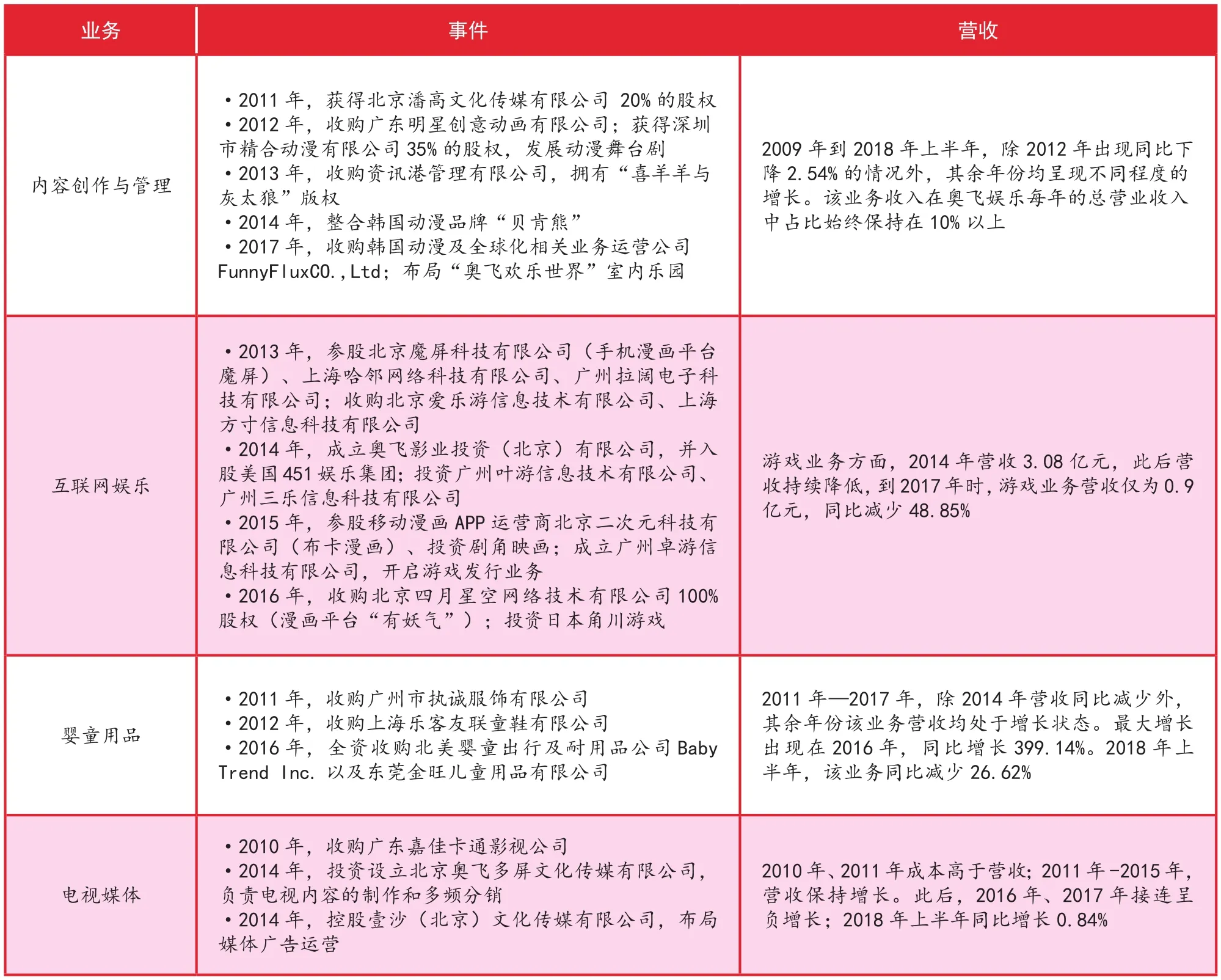

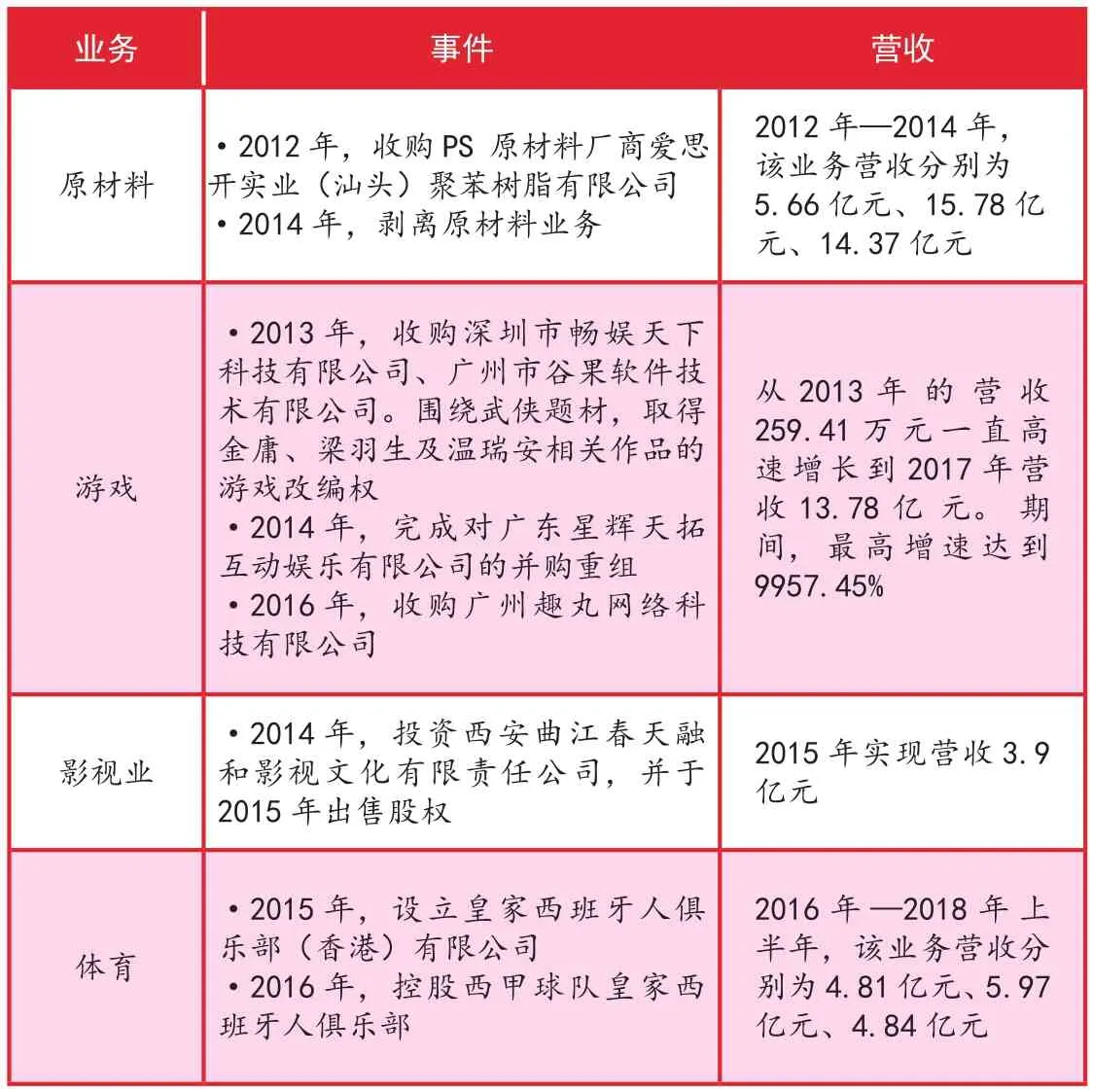

奧飛娛樂泛娛樂版圖進程

代表之二:驊威文化

現在的驊威文化已經不再以玩具為主業,但在上市的前5年,玩具卻為其貢獻90%以上的營收。剝離玩具業務后,驊威文化的主要營收來自游戲和影視劇業務。據其年報披露,IP業務和投資也是拓展的其他業務,但由于年報未體現營收,因此不做統計。

驊威文化跨界布局大事

今年1月,驊威文化股東郭祥彬將5%的股份轉讓給杭州鼎龍企業管理有限公司。同月,驊威文化法定代表人變更為杭州鼎龍企業管理有限公司法定代表人龍學勤。

代表之三:星輝娛樂

車模,星輝互動娛樂股份有限公司(下稱“星輝娛樂”)在玩具業務上最重要的組成部分。上市后,星輝娛樂持續加強與國際知名汽車廠商的合作,使其車模產品更具特色。車模之外,星輝娛樂于2010年設立子公司福建星輝車模制造有限公司,拓展嬰童車模、兒童汽車安全座椅、兒童自行車等業務;2016年,緊跟熱潮,推出RS戰警變形機器人、寶馬互動組合套裝、寶馬Mini折疊三輪車和法拉利LaFerrari開門款童車等特色產品。

星輝娛樂跨界發展一覽

星輝娛樂嬰童用品收入2012年—2018年上半年

從最新披露的數據來看,星輝娛樂的跨界發展屬于比較成功的,尤其是對皇家西班牙人俱樂部的控股,更是為其走向國際奠定基礎。

依托主業拓展教育

代表之一:高樂股份

玩具是高樂股份上市始終堅持的主業。主業之外,高樂股份亦探索其他發展方向。2015年是高樂股份的并購開局之年,并購方向主要確定在教育領域和玩具主業延伸領域。

業務 事件營收玩具 ·2015年,設立子公司深圳高樂聯科技有限公司,研發智能機器人2015年以前,玩具是高樂股份營收的主要來源。從年報來看,其玩具主業保持良性發展教育信息化服務·2016年,收購廣東泛愛眾網絡科技有限公司·2017年,控股收購并增資深圳異度信息產業有限公司·2018年,設立廣東高樂教育培訓中心2016年—2018年上半年,該業務營收分別是298.15萬元、6318.9萬元、1.86億元,同比增長分別為100%、2019.33%、1819.21%

代表之二:邦寶益智

2015年上市時,邦寶益智就已經開始了研發教育類積木的業務。伴隨著上市,其制定了“以益智玩具為主線,教育IP兩翼驅動”的發展戰略。

探索“雙主業”發展

代表:群興玩具

上市后,群興玩具仍致力于自主品牌電子電動玩具的研發、生產和銷售。在2012年,群興玩具收購汕頭市童樂玩具有限公司,進一步鞏固玩具主業。2017年,群興玩具設立歌樂寶(汕頭)網絡科技有限公司,負責商品渠道銷售。

群興玩具收購重組事件

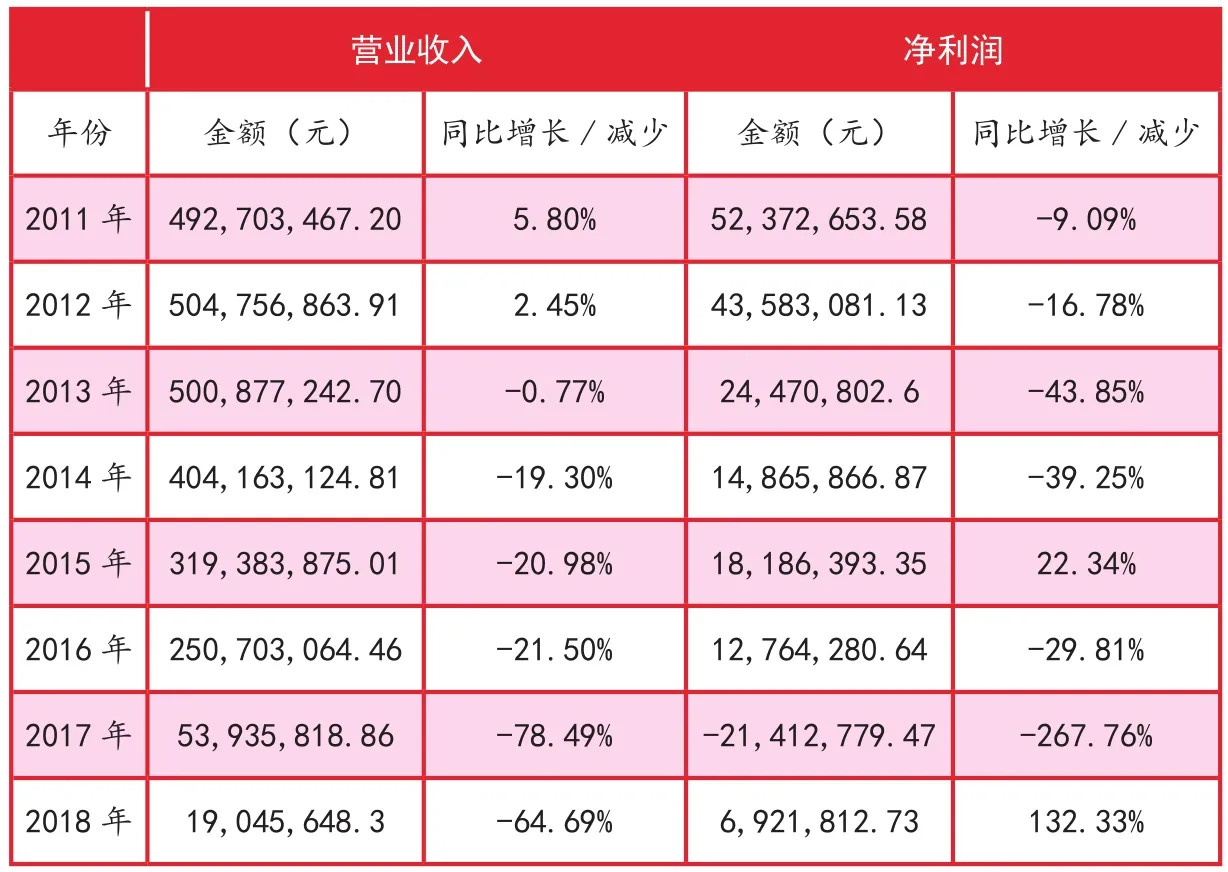

群興玩具營收及凈利潤2011年—2018年

群興玩具上市近9年,從2014年開始謀求發展第二主業,但接連的收購、重組計劃均因不同原因終止。其最新年報顯示,群興玩具將繼續在能源、環保、軍工、數據、互聯網、醫療、教育、高端裝備制造等領域尋求投資機會和資產收購機會,加快第二主業拓展。

深耕玩具主業

代表:實豐文化

實豐文化發展股份有限公司(下稱“實豐文化”)上市以來,仍舊堅持深耕玩具主業。從其2017年年報和2018年半年報可知,玩具主業占實豐文化營收的97%以上。此外,實豐文化于2017年收購了泉州眾信超纖科技股份有限公司10%的股權,意在拓寬公司的業務范圍,優化公司業務結構,為打造制造強企夯實基礎。

掛牌新三板須謹慎

2013年12月31日起,新三板面向全國接受企業掛牌申請。新三板準入門檻較低,且主要服務于創新型、創業型、成長型的中小微企業。新三板的出現給我國中小型玩企提供了融資發展的機會。

玩企掛牌新三板之所以集中在2016年,是因為《全國中小企業股份轉讓系統掛牌公司分層管理辦法(試行)》的實行,使企業可以根據實際情況選擇進入基礎層還是創新層,而不同的分層會有更多差異化服務。據記者觀察,已經掛牌的玩具及相關行業企業大多都是在基礎層,創新層的較少。

對于一些掛牌新三板又摘牌的情況,廣東省玩具協會會長李卓明表示,新三板門檻很低,很多投資機構不看好。對于玩企來說,如果業績不是特別好,就會遇到融資難的問題。摘牌的企業大都是因為掛牌沒能達到預期目標的緣故。

思考· 追逐資本風口莫忘“初心”

通過上述回顧可以看到,頭頂“上市公司”光環并非都是光鮮亮麗。透過以上企業的經歷,業內企業不妨問自己以下的問題后,再決定是否謀劃上市。

企業是否需要上市?企業上市的目的無外乎以下幾個:使資本大眾化從而分散公司風險、提高股票的變現力、便于籌措新資金、提高公司知名度、確定公司價值等。在決定是否上市時,企業應該根據自身情況思考是否有一定要依靠上市才能達成的目的。

企業是否有資本、有能力上市?盡管我國上市的板塊很多,可滿足不同條件企業的需求。但企業仍需要先衡量自身條件,比如主體資格是否符合、財務要求是否達到、營業記錄是否良好、盈利能力如何等等。

如果具備上市條件,企業還要考慮能否承擔謀求上市失敗的結果。企業在謀求上市過程中要支付改制設立財務顧問費、輔導費、保薦與證券承銷費、會計師費、律師費、資產評估費等。據估算,A股上市企業的上市成本都在上千萬元。即便上市失敗,這部分費用也不會退還。另外,上市后,企業要接受證監會的監督。業績不合格、不按時披露年報、股本或股權分布發生變化等因素都有可能導致企業被暫停上市或終止上市。企業要考慮是否可以承擔被退市的結果。

新三板掛牌玩具及相關行業企業2014年—2019年

上市之后要做什么?上文提到,企業上市都有目的,比如擴大企業規模、套取更多現金等。無論是什么,關鍵是要能夠沿著這份“初心”走下去。縱觀我國上市玩企的發展之路,有不少相似之處。造成這種情況的原因則是企業對資本市場風口的盲目追逐、投資,比如手游、影視、直播等。但正如馬云所說:“風停了,摔死的都是豬。”企業可能在風口里還沒來得及盈利,就發現它已經過去了。

熱衷于資本運作也是企業上市后的“愛好”。無論是為了擴大企業版圖,還是單純唯利是圖,部分企業不斷通過并購重組等方式進行融資、投資,但由于對并購重組目標缺乏足夠深入的調查,以及此后的長遠規劃,反而影響了企業的利潤。比如,曾經的第一梯隊漫畫平臺“有妖氣”早已跌落云端,除了紅極一時的《十萬個冷笑話》《雛蜂》《鎮魂街》等IP外,再沒有培育出更多更優質的IP。而2017年,“有妖氣”上演的創始人、高管離職潮也不禁讓人疑惑該如何與并購企業融合發展?

再者,任何企業都需要有核心競爭力,上市企業尤其如此。但反觀部分上市玩企,依靠玩具業起家,上市后卻嫌棄玩具營收不高,無法獲取更多利益,進而削弱甚至剝離主業,轉而拓展盈利強的、與玩具毫不相干的行業。在資本市場里,沒有核心競爭力意味著沒有穩定的營收,意味著抵御并購失敗、投資失利等風險的能力較弱。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26