股權(quán)激勵合約會影響企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整嗎?

2019-04-16 02:28:08鐘田

預(yù)測 2019年2期

關(guān)鍵詞:結(jié)構(gòu)企業(yè)

,鐘田,

(東北大學(xué) 工商管理學(xué)院,遼寧 沈陽 110169)

1 引言

管理層股權(quán)激勵機制有助于降低企業(yè)委托代理成本[1],其不僅在現(xiàn)代公司治理中發(fā)揮著重要作用,同時也是成熟市場經(jīng)濟的重要標志。2016年8月13日我國證監(jiān)會發(fā)布了《上市公司股權(quán)激勵管理辦法》,這既標志著股權(quán)激勵制度的正式確立,也充分肯定了股權(quán)激勵合約在形成資本所有者和勞動者的利益共同體、調(diào)動管理層及核心員工積極性等方面發(fā)揮的積極效果。但也有文獻表明實施股權(quán)激勵計劃后,管理層短視行為增加、自利動機進一步增強,其為達到行權(quán)目的進行股價操縱等行為,股權(quán)激勵合約演變成為管理層謀取個人福利、“自發(fā)紅包”的尋租工具[2,3]。因此,設(shè)計合理的股權(quán)激勵合約對于完善公司治理機制具有重要意義,同時在我國資本市場實踐中,如何更好地使股權(quán)激勵機制“因地制宜”,也需要進一步的理論探索。由此,本文基于財務(wù)理論中重要的議題之一即資本結(jié)構(gòu)動態(tài)調(diào)整為切入點,研究股權(quán)激勵合約異質(zhì)性特征下管理層對企業(yè)財務(wù)決策的影響。

動態(tài)權(quán)衡理論認為,資本結(jié)構(gòu)調(diào)整速度的快慢關(guān)鍵在于調(diào)整成本[4]。多數(shù)學(xué)者從企業(yè)內(nèi)外部出發(fā),分別考察現(xiàn)金流、外部經(jīng)濟狀況等因素如何影響調(diào)整成本,進而影響資本結(jié)構(gòu)動態(tài)調(diào)整[5,6]。Morellec等[7]首次將股東和管理者間的代理沖突引入動態(tài)權(quán)衡理論模型中,發(fā)現(xiàn)代理沖突是影響資本結(jié)構(gòu)動態(tài)調(diào)整最為關(guān)鍵的因素。代理沖突越明顯,越容易導(dǎo)致資本結(jié)構(gòu)調(diào)整惰性,擴大實際資本結(jié)構(gòu)與目標水平偏離程度,不利于提升公司價值。薪酬契約是管理層和股東之間代理問題的修正機制,通過設(shè)計合理的薪酬契約尤其是股權(quán)激勵合約,可以緩解代理沖突,強化股東和管理者間的互利機制和協(xié)同效應(yīng)[8],提升企業(yè)的風險承擔水平。因此,設(shè)計合理的股權(quán)激勵合約機制以降低代理沖突,促使實際資本結(jié)構(gòu)趨向目標水平調(diào)整,成為資本結(jié)構(gòu)決策研究的重要內(nèi)容之一。

關(guān)于股權(quán)激勵如何影響資本結(jié)構(gòu)決策的文獻已汗牛充棟,現(xiàn)有研究一方面集中于股權(quán)激勵對資本結(jié)構(gòu)靜態(tài)水平的影響[9,10];另一方面只檢驗了高管持股單一激勵指標對資本結(jié)構(gòu)調(diào)整速度的影響[11],沒有具體考察企業(yè)實施股權(quán)激勵事件以及合約中的行權(quán)條件、有效期、激勵強度與激勵方式等條款對資本結(jié)構(gòu)動態(tài)調(diào)整的影響,故不能完整呈現(xiàn)股權(quán)激勵實施效果。鑒于我國股權(quán)激勵實施需經(jīng)過嚴格程序,實施的企業(yè)多是治理完善、業(yè)績優(yōu)良型,故即使觀察到資本結(jié)構(gòu)決策得以優(yōu)化,也不能辨別這種差異是由股權(quán)激勵合約產(chǎn)生,還是源于樣本“自選擇”結(jié)果。

為克服樣本“自選擇”產(chǎn)生的內(nèi)生性問題,本文將傾向得分匹配和多元回歸方法相結(jié)合,可能的貢獻包括:其一,實證檢驗管理層股權(quán)激勵合約及其條款對資本結(jié)構(gòu)動態(tài)調(diào)整的影響,不僅從股權(quán)激勵合約角度豐富了資本結(jié)構(gòu)動態(tài)調(diào)整的影響因素,而且從資本結(jié)構(gòu)動態(tài)調(diào)整維度拓展了股權(quán)激勵合約對企業(yè)融資決策經(jīng)濟后果的研究。其二,從產(chǎn)權(quán)制度的角度,將產(chǎn)權(quán)性質(zhì)與股權(quán)激勵合約相結(jié)合,檢驗不同產(chǎn)權(quán)性質(zhì)下股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整的影響,結(jié)果表明產(chǎn)權(quán)性質(zhì)是影響股權(quán)激勵合約有效性的因素,這為我國加快推進混合所有制改革提供了理論支持。其三,從外部治理機制角度,將機構(gòu)投資者持股、產(chǎn)品市場競爭和股權(quán)激勵合約相結(jié)合,檢驗機構(gòu)投資者持股穩(wěn)定性特征和行業(yè)集中度對股權(quán)激勵合約與資本結(jié)構(gòu)動態(tài)調(diào)整之間關(guān)系的影響,旨在發(fā)現(xiàn)影響股權(quán)激勵合約的外部治理機制,豐富公司治理與資本結(jié)構(gòu)動態(tài)調(diào)整的現(xiàn)有研究,又為完善股權(quán)激勵合約機制、合理安排企業(yè)資本結(jié)構(gòu)提供了外部治理途徑。

2 理論分析與研究假設(shè)

現(xiàn)代企業(yè)控制權(quán)和所有權(quán)分離導(dǎo)致了股東和管理層間產(chǎn)生代理問題,雙方利益不一致催生了代理成本和道德風險,使企業(yè)內(nèi)部消耗增加、效率降低,制約企業(yè)良性發(fā)展,信息不對稱的存在讓其無法消除這種代理沖突。由于管理者不具有企業(yè)全部股權(quán)或者剩余索取權(quán),其承擔了個人努力的全部成本卻只獲得了部分增量收入,因此熱衷于追求在職消費等行為。負債作為一種擔保機制,能夠使管理者增加個人努力而減少在職消費等行為,減少其用于揮霍的“自由現(xiàn)金流”[12],故他們傾向于更少的債務(wù)融資,以至于低于股東預(yù)期。在資本結(jié)構(gòu)調(diào)整方面,實際資本結(jié)構(gòu)趨向目標水平調(diào)整的過程同樣受代理沖突的影響,Morellec等[7]發(fā)現(xiàn)債務(wù)對管理者的成本是債務(wù)對股東成本的三倍,而債務(wù)給管理者帶來的收益略低于債務(wù)對股東的收益,考慮到自身收益和成本不對等,管理者不愿積極調(diào)整資本結(jié)構(gòu)。

股權(quán)激勵被認為是降低股東和管理者代理沖突的關(guān)鍵機制之一,管理層權(quán)益性激勵薪酬越多,其所在企業(yè)更偏向投資高風險和高回報項目、增加負債和研發(fā)投資[13],這些風險性投資決策和激進的財務(wù)決策,增強了管理者對投資風險和財務(wù)風險的容忍度,促使管理者積極調(diào)整資本結(jié)構(gòu),縮小實際資本結(jié)構(gòu)偏離目標水平。股權(quán)激勵合約的實施被認為是企業(yè)一項重大的治理改革,目的是使管理層和股東風險共擔、利益共享,向市場傳遞公司治理得以優(yōu)化的信號。股權(quán)激勵機制的作用,不僅體現(xiàn)在當期績效上,在實施后的5年依然保持持續(xù)效果[14],故該類企業(yè)備受資本市場中的機構(gòu)投資者偏愛。合約中設(shè)計的行權(quán)條件不僅反映了激勵對象預(yù)期實現(xiàn)的盈利和發(fā)展水平,還為潛在資本供給者提供投資信心,使他們持續(xù)關(guān)注企業(yè)經(jīng)營狀態(tài),間接衡量管理層努力程度。因此,股權(quán)激勵合約的實施降低了企業(yè)和潛在資本供給者的信息不對稱,減少了再融資時的市場摩擦,加快了企業(yè)趨向目標資本結(jié)構(gòu)的調(diào)整速度。據(jù)此提出假設(shè):

假設(shè)1企業(yè)實施股權(quán)激勵合約能夠加快實際資本結(jié)構(gòu)趨向目標水平調(diào)整。

股權(quán)激勵合約主要條款包括:行權(quán)條件、有效期、授予股份比例以及激勵方式等。行權(quán)條件是合約中最為關(guān)鍵的約束性條款。我國實施的股權(quán)激勵合約均是業(yè)績型,管理層只有滿足規(guī)定的績效考核指標方可行權(quán)。如果行權(quán)條件的考核指標低于前3年該指標均值或任意一年,被認為是“福利型”合約[15],該類合約不僅不能解決代理問題,反而增大了管理層獲取更多私有收益的空間。只有設(shè)計高標準的行權(quán)條件,股權(quán)激勵合約的激勵效應(yīng)才會更加顯著。體現(xiàn)在資本結(jié)構(gòu)動態(tài)調(diào)整上,高標準行權(quán)條件會促使管理者積極努力地調(diào)整資本結(jié)構(gòu):當實際資本結(jié)構(gòu)高于目標水平時,“去杠桿”以減少企業(yè)面臨的破產(chǎn)風險和負債利息壓力;而低于目標水平時,提高財務(wù)杠桿水平發(fā)揮負債的相機治理作用,通過向下和向上調(diào)整資本結(jié)構(gòu),最終縮小資本結(jié)構(gòu)偏離目標程度,提高資本配置效率。因此,設(shè)計高標準行權(quán)條件有利于推動資本結(jié)構(gòu)動態(tài)調(diào)整。

有效期也是約束性條款之一,若沒有等待期、解鎖期、禁售期、鎖定期等期限制約,管理層與企業(yè)簽訂股權(quán)激勵合約后可能立刻行權(quán)或出售股份,導(dǎo)致激勵效果失效。如果合約中設(shè)置較長有效期,管理層股權(quán)激勵收益將被鎖定在未來,這可能會減少管理者損害股東價值的短期行為。李丹蒙和萬華林[16]發(fā)現(xiàn)股權(quán)激勵的有效期越長,越有利于管理層從企業(yè)長期發(fā)展角度進行經(jīng)營決策,增加研發(fā)投入。資本結(jié)構(gòu)動態(tài)調(diào)整是企業(yè)的一項長期財務(wù)決策行為,合約設(shè)定期限越長,對管理者約束程度越高,越有利于發(fā)揮激勵機制,促使管理者將資本結(jié)構(gòu)調(diào)整作為一項長期財務(wù)決策。據(jù)此提出假設(shè):

假設(shè)2股權(quán)激勵合約的行權(quán)條件標準越高、有效期越長,越有利于加快實際資本結(jié)構(gòu)趨向目標水平調(diào)整。

企業(yè)確定合理的股權(quán)授予比例是股權(quán)激勵合約設(shè)計的重要問題,也是衡量激勵強度的依據(jù)。管理者被授予的股份比例越多,使得他們按照股東價值最大化行事的邊際效益更大,其個人收入和企業(yè)業(yè)績之間具有更強的敏感性,但只有當激勵收益達到預(yù)期水平時,股權(quán)激勵合約才能發(fā)揮作用。相反,若股權(quán)激勵授予比例較低,資本結(jié)構(gòu)調(diào)整實現(xiàn)的價值增長對授予對象收益影響幅度較小,股權(quán)激勵合約很可能失去吸引力,起不到預(yù)期治理效果。

資本結(jié)構(gòu)緩慢調(diào)整,不但有損股東收益,也會影響高管切身利益,因而更多的權(quán)益激勵薪酬會促使管理者提高資本配置效率,積極地將實際資本結(jié)構(gòu)趨向目標水平調(diào)整。現(xiàn)有研究表明,管理者持股比例越高越有利于緩解股東和管理者間的代理沖突,降低資本結(jié)構(gòu)調(diào)整成本,促進資本結(jié)構(gòu)動態(tài)調(diào)整[16]。基于上述分析,本文認為企業(yè)設(shè)置較高的股權(quán)授予比例,管理者未來可取得的股權(quán)激勵收益更大,與股東的利益協(xié)同效應(yīng)更明顯,故會積極調(diào)整資本結(jié)構(gòu),加快資本結(jié)構(gòu)調(diào)整速度。據(jù)此提出假設(shè):

假設(shè)3企業(yè)授予管理層的較高股權(quán)比例有利于加快實際資本結(jié)構(gòu)趨向目標水平調(diào)整。

激勵方式是指激勵合約中規(guī)定的授予管理者股權(quán)的形式,絕大多數(shù)上市公司采用股票期權(quán)或限制性股票方式。不同激勵方式都是為了實現(xiàn)股東和管理者之間的利益協(xié)同、風險共擔。2012年后我國企業(yè)選擇限制性股票的激勵方式成為主流[17],其與股票期權(quán)存在區(qū)別。一是持有風險不同。股票期權(quán)只有行權(quán)獲益權(quán)利,無必須行權(quán)義務(wù),故不存在持有風險,而限制性股票的激勵對象則不同,授權(quán)時就需要投入資金認購。在解除限售期內(nèi),如果股價上漲,激勵對象可獲益;如果股價下跌,激勵對象無權(quán)放棄;如果股價跌破授權(quán)價,則激勵對象就會資金受損。權(quán)利和義務(wù)、激勵和懲罰的不對稱是這兩種激勵方式最大的區(qū)別[18]。二是資金壓力不同。股票期權(quán)的激勵對象只在行權(quán)時才會分批投入資金進行購買,資金壓力較小;而限制性股票的激勵對象需要即期投入全部股權(quán)的認購資金,在解除限售期內(nèi)須依據(jù)業(yè)績條件是否達成而分批解除限售,收回資金。限制性股票逐漸占據(jù)管理層薪酬的重要組成部分,其同樣能協(xié)同股東和管理層的風險偏好。Kahl等[19]發(fā)現(xiàn)在解除限售期間,限制性股票激勵管理層追逐長期價值投資項目而不是短視投資。綜上,與股票期權(quán)相比,限制性股票約束性更強,更能促使管理者在財務(wù)決策上采取有利于股東財富最大化的行為,加快實際資本結(jié)構(gòu)向目標水平的調(diào)整。據(jù)此提出假設(shè):

假設(shè)4相比股票期權(quán),限制性股票更能促使企業(yè)加快實際資本結(jié)構(gòu)趨向目標水平調(diào)整。

3 研究設(shè)計

3.1 樣本選擇與數(shù)據(jù)來源

本文采用我國2006~2017年A股上市公司的數(shù)據(jù)為研究樣本,通過以下順序篩選:剔除金融類、ST和*ST公司;剔除資產(chǎn)負債率大于1的樣本;估計資本結(jié)構(gòu)調(diào)整速度需要連續(xù)兩年的上市公司數(shù)據(jù),故剔除只有一年數(shù)據(jù)的樣本;剔除變量數(shù)據(jù)缺失的樣本,共獲得23290個觀察值,其中實施股權(quán)激勵的樣本數(shù)為3727,未實施股權(quán)激勵合約的樣本數(shù)為19563。全部數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。為減少異常值影響,對連續(xù)變量進行1%和99%的縮尾處理。

3.2 變量定義

首先,因變量是資本結(jié)構(gòu)調(diào)整速度,通過部分調(diào)整模型(1)回歸估計。

(1)

為了估計出資本結(jié)構(gòu)調(diào)整速度,先通過模型(2)確定目標資本結(jié)構(gòu)。

(2)

其中γ為目標資本結(jié)構(gòu)模型回歸系數(shù)向量;Xi,t-1表示影響目標資本結(jié)構(gòu)的一系列公司特征變量、股權(quán)激勵變量以及公司個體和年度固定效應(yīng)。公司特征變量為:有形資產(chǎn)Tangi,t-1(固定資產(chǎn)凈額/總資產(chǎn))、盈利能力EBITi,t-1(息稅前利潤/總資產(chǎn))、公司規(guī)模Sizei,t-1(總資產(chǎn)的自然對數(shù))、非債務(wù)稅盾Depi,t-1(累計折舊/總資產(chǎn))、成長能力MBi,t-1[(非流通股數(shù)/總股本)×凈資產(chǎn)+流通股×股價+負債]/總資產(chǎn)、資本結(jié)構(gòu)行業(yè)年度中位數(shù)Lev_Mi,t-1。股權(quán)激勵變量為Inci,t-1(若企業(yè)實施股權(quán)激勵為1,否則為0)

現(xiàn)有研究[20]對模型(2)回歸系數(shù)的估計,采用同時估計目標資本結(jié)構(gòu)和調(diào)整速度的模型,他們認為企業(yè)存在調(diào)整成本,部分地而不是完全地趨向目標資本結(jié)構(gòu)調(diào)整。考慮調(diào)整成本因素,更貼近資本結(jié)構(gòu)理論和實際,故將模型(2)代入模型(1)構(gòu)建模型(3)

ΔLevi,t=δγXi,t-1-(1-δ)×Levi,t-1+εi,t

(3)

Flannery和Hankins[21]比較了OLS方法、固定效應(yīng)模型以及糾偏最小二乘虛擬變量法(LSDVC)等方法,發(fā)現(xiàn)LSDVC方法對模型(3)的估計更為精確,所以采用此方法,將得到的回歸系數(shù)代入模型(2)計算目標資本結(jié)構(gòu)。

其次,自變量為股權(quán)激勵合約及其條款。企業(yè)實行了股權(quán)激勵合約,則賦值為1,否則為0,記為(Inc)。股權(quán)激勵合約條款如下:(1)行權(quán)條件和有效期約束性條款。行權(quán)條件和有效期是反映股權(quán)激勵合約約束程度的指標,行權(quán)條件越高、有效期越長,股權(quán)激勵的約束程度越強。高標準行權(quán)條件(Cond)為:若企業(yè)采用凈利潤、凈資產(chǎn)收益率等財務(wù)指標作為行權(quán)條件,當所有指標均大于前3年的任意一年時,記為高標準行權(quán)條件,賦值為1;否則為0。有效期(Dura)是指合約中規(guī)定的實行日與結(jié)束日之間的期限,若有效期大于等于年度和行業(yè)中位數(shù)記為1,否則為0。(2)授予股份比例(Inten)激勵性條款。指企業(yè)授予管理層股權(quán)占總股本的比例,作為衡量激勵強度的變量,若授予股權(quán)比例大于等于年度和行業(yè)中位數(shù)記為1,否則為0;(3)激勵方式(Type)。企業(yè)若選擇采用限制性股票方式,賦值為1,否則為0。

3.3 模型構(gòu)建

為檢驗股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整的影響,構(gòu)建模型(4)

ΔLevi,t=(ψ0+ψ1×Inci,t)×Devi,t+εi,t

(4)

其中若ψ1>0,說明企業(yè)實施股權(quán)激勵合約能夠提升資本結(jié)構(gòu)調(diào)整速度。

為進一步檢驗合約條款對資本結(jié)構(gòu)調(diào)整的影響,在模型(1)基礎(chǔ)上,分別構(gòu)建高標準行權(quán)條件(Cond)、有效期(Dura)、授予股份比例(Inten)和激勵方式(Type)等條款對資本結(jié)構(gòu)動態(tài)調(diào)整影響,如模型(5)至模型(8)

ΔLevi,t=(?0+?1Condi,t)×Devi,t+εi,t

(5)

ΔLevi,t=(κ0+κ1Durai,t)×Devi,t+εi,t

(6)

ΔLevi,t=(τ0+τ1Typei,t)×Devi,t+εi,t

(7)

ΔLevi,t=(σ0+σ1Inteni,t)×Devi,t+εi,t

(8)

其中?1/κ1/τ1/σ1分別表示行權(quán)條件(Cond)、有效期(Dura)、授予股份比例(Inten)和激勵方式(Type)等條款與資本結(jié)構(gòu)偏離目標程度交互項的回歸系數(shù)。若系數(shù)顯著為正,說明這些合約條款能促進資本結(jié)構(gòu)趨向目標水平調(diào)整。

4 實證結(jié)果分析

4.1 描述性統(tǒng)計分析

描述性統(tǒng)計分析結(jié)果顯示,資本結(jié)構(gòu)實際調(diào)整程度(ΔLev)的均值為0.007,普遍較低,而資本結(jié)構(gòu)偏離目標程度(Dev)均值為0.011。目標資本結(jié)構(gòu)(Lev*)和實際資本結(jié)構(gòu)(Lev)均值分別為0.465和 0.445,說明目標資本結(jié)構(gòu)普遍高于實際水平。樣本區(qū)間內(nèi),股權(quán)激勵合約的均值為16%,說明只有16%的企業(yè)對管理層實施了股權(quán)激勵。合約中高標準行權(quán)條件(Cond)樣本均值為26.8%,說明這些實施股權(quán)激勵企業(yè)中只有近三分之一設(shè)置了高標準行權(quán)條件。合約中較長有效期(Dura)均值為0.852,說明多半企業(yè)設(shè)置了較長的股權(quán)激勵合約期限。較強的激勵力度(Inten)均值為0.505,說明50.5%的企業(yè)授予管理層較多的股權(quán)份額。58%的樣本企業(yè)選擇實施限制性股票(Type)激勵方式。

4.2 回歸結(jié)果分析

本文根據(jù)Fang等[22]的研究,通過傾向得分匹配方法,將公司規(guī)模、盈利能力、高管薪酬、高管持股、股權(quán)集中度、產(chǎn)權(quán)性質(zhì)、兩職兼任、資產(chǎn)負債率以及行業(yè)和年度作為配對變量。通過卡尺內(nèi)1∶1最近臨匹配原則尋找與實施股權(quán)激勵合約企業(yè)特征相似的控制組。借鑒Minutti-Meza[23]的做法,設(shè)定的匹配尺度(Caliper)為0.03,刪除不滿足共同支撐假設(shè)樣本,并通過了獨立性假設(shè)檢驗,最終得到控制組和激勵組的樣本總數(shù)為6110。匹配后,樣本間的區(qū)別僅為是否實施股權(quán)激勵合約這一因素,而后通過多元回歸模型檢驗股權(quán)激勵合約對資本結(jié)構(gòu)調(diào)整的影響,如表1。

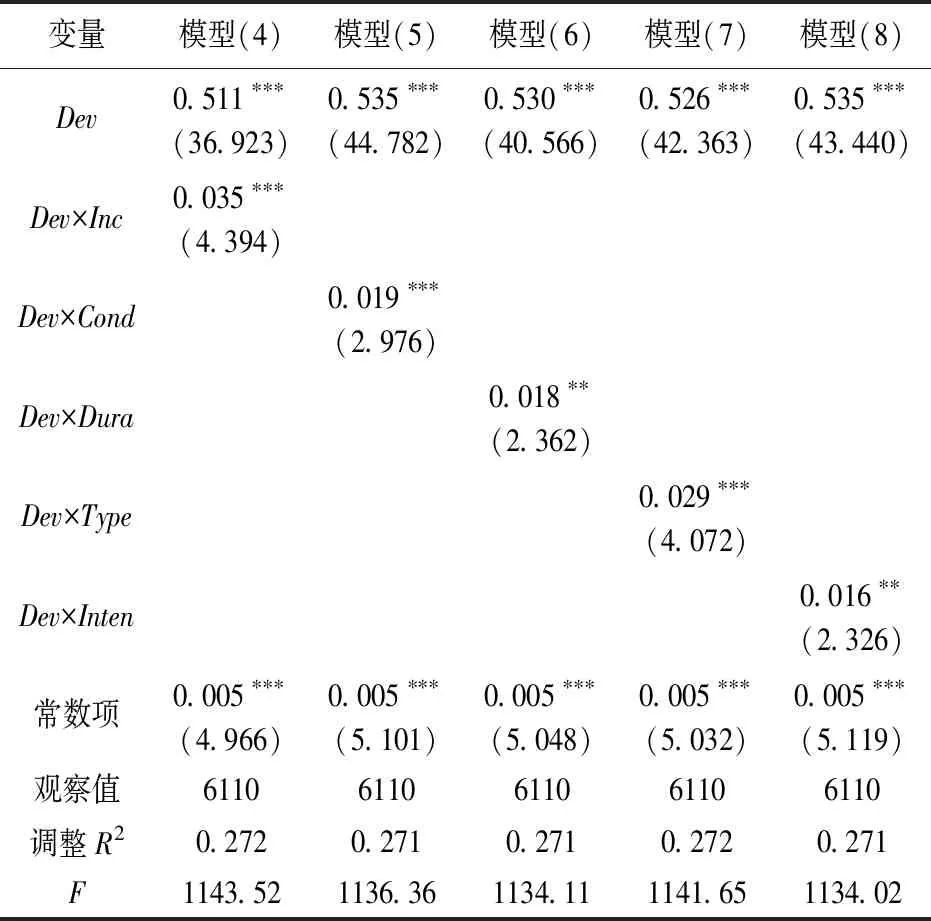

表1 股權(quán)激勵合約與資本結(jié)構(gòu)動態(tài)調(diào)整的回歸結(jié)果

注:***、**、*分別表示在1%、5%及10%水平上顯著;括號內(nèi)的數(shù)值是經(jīng)類聚處理后的標準差。下同。

表1模型(4)中,企業(yè)實施股權(quán)激勵合約(Inc)與資本結(jié)構(gòu)偏離目標程度(Dev)的回歸系數(shù)為0.035,在1%的水平上顯著。說明企業(yè)實施股權(quán)激勵合約可緩解股東和管理層間的代理沖突,促使企業(yè)管理者調(diào)整實際資本結(jié)構(gòu)趨向目標水平,加快了資本結(jié)構(gòu)調(diào)整速度,從而驗證了假設(shè)1。模型(5)中,Dev×Cond的回歸系數(shù)為0.019(T值為2.976)。表明企業(yè)設(shè)計高標準行權(quán)條件能夠激發(fā)管理者努力工作,促進企業(yè)資本結(jié)構(gòu)調(diào)整。模型(6)中,Dev×Dura的回歸系數(shù)為0.018(T值為2.362)。說明股權(quán)激勵合約有效期限越長,對管理者約束性越強,越能夠促使其基于長期財務(wù)決策進行資本結(jié)構(gòu)調(diào)整,以縮小企業(yè)實際資本結(jié)構(gòu)與目標水平的差距。高標準行權(quán)條件和較長有效期約束性條款對資本結(jié)構(gòu)動態(tài)調(diào)整具有正向影響,驗證了假設(shè)2。模型(7)中,Dev×Type的回歸系數(shù)為0.029(T值為4.072),說明與股票期權(quán)相比,限制性股票更能夠顯著縮小資本結(jié)構(gòu)偏離目標程度,促使管理者優(yōu)化資本結(jié)構(gòu)決策,從而驗證假設(shè)4。模型(8)中,Dev×Inten的回歸系數(shù)為0.016(T值為2.326),表明企業(yè)授予管理者較高的股權(quán)比例有利于資本結(jié)構(gòu)動態(tài)調(diào)整,因此假設(shè)3得到驗證。

4.3 穩(wěn)健性檢驗

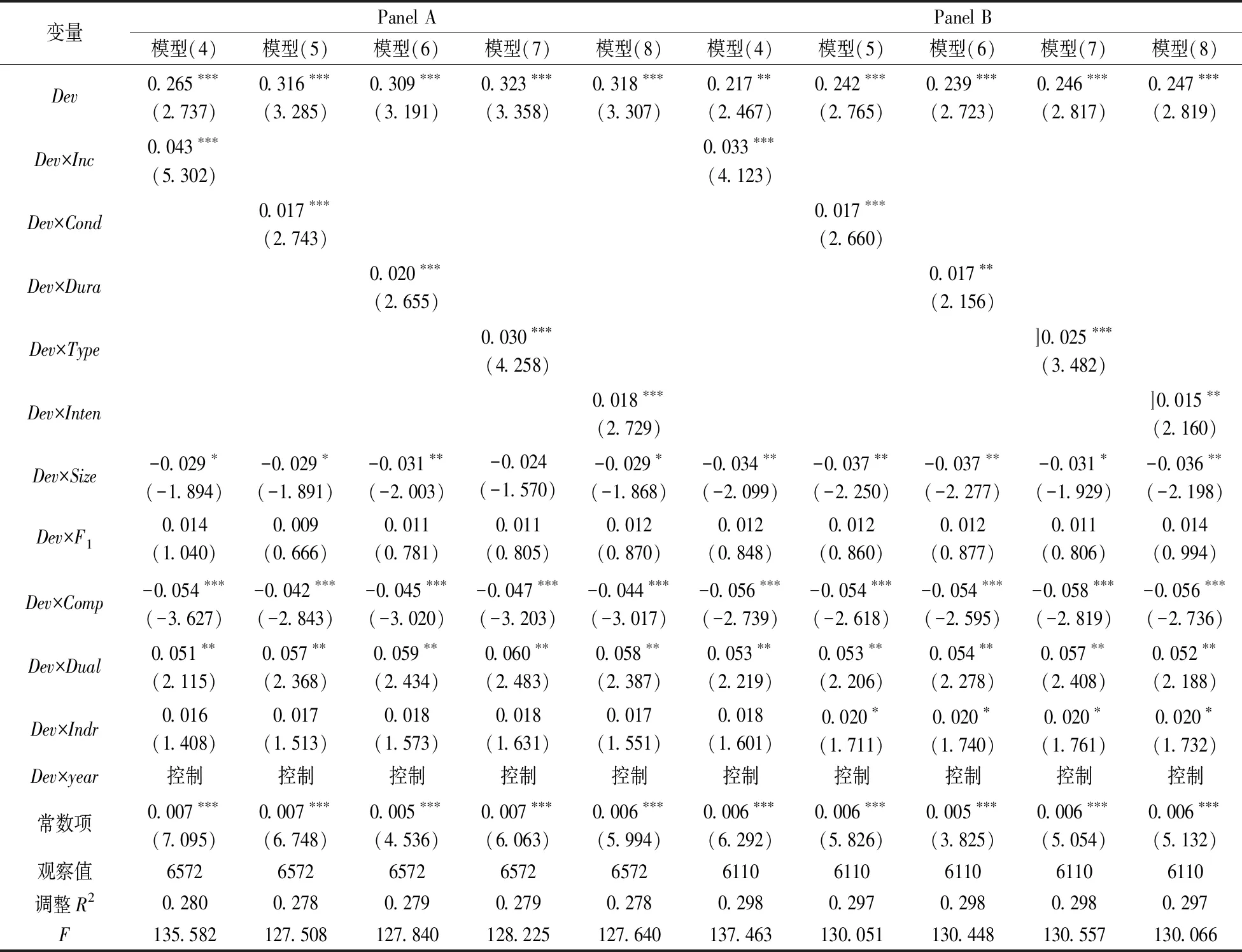

第一,替換匹配方法。將企業(yè)發(fā)生股權(quán)激勵的樣本作為處理組,在發(fā)生股權(quán)激勵事件的上一年度,按照“同行業(yè)-同年度-規(guī)模最接近”的原則,與未發(fā)生股權(quán)激勵的樣本進行1∶1配對,從而得到控制組,處理組和控制組樣本共計6572。然后采用模型(4)至模型(8),重新回歸股權(quán)激勵合約及其條款對資本結(jié)構(gòu)動態(tài)調(diào)整的影響,結(jié)果如表2中Panel A。第二,一階差分廣義矩估計也是衡量目標資本結(jié)構(gòu)的常用方法,通過該方法重新衡量目標水平后,再檢驗股權(quán)激勵合約及其具體條款對資本結(jié)構(gòu)調(diào)整的影響,結(jié)果如表2中Panel B模型(4)至模型(8)列。文中前述文獻發(fā)現(xiàn)公司特征和治理因素以及年度效應(yīng)會影響資本結(jié)構(gòu)動態(tài)調(diào)整,因而在上述兩個穩(wěn)健性檢驗的模型中均控制公司規(guī)模(Size)、第一大股東持股比例(F1)、高管薪酬(Comp)、總經(jīng)理兩職兼任(Dual)、獨立董事比例(Indr)以及年度效應(yīng)對資本結(jié)構(gòu)調(diào)整速度的影響,采用上述做法后的回歸結(jié)果并沒有影響結(jié)論,故本文的結(jié)果具有一定可靠性。

表2 穩(wěn)健性檢驗的回歸結(jié)果

4.4 進一步分析

(1)產(chǎn)權(quán)性質(zhì)的影響。管理層股權(quán)激勵合約在促進資本結(jié)構(gòu)優(yōu)化調(diào)整方面會因企業(yè)產(chǎn)權(quán)性質(zhì)而不同。相對于國有企業(yè),民營企業(yè)在管理層選擇上符合市場化特點,更需要設(shè)計股權(quán)激勵合約吸引和留住核心管理人才,激勵其按照股東價值最大化進行資本結(jié)構(gòu)決策。民營企業(yè)不受“預(yù)算軟約束”影響,其為了得到最大限度的經(jīng)濟收益,更多考慮如何降低融資成本,合理調(diào)整資本結(jié)構(gòu),故股權(quán)激勵合約對資本結(jié)構(gòu)調(diào)整的積極作用在民營企業(yè)更加明顯。為檢驗不同產(chǎn)權(quán)性質(zhì)對管理層股權(quán)激勵合約與資本結(jié)構(gòu)調(diào)整之間關(guān)系的影響,將樣本分成國有和民營兩組分別檢驗,回歸結(jié)果如表3。

鑒于最優(yōu)薪酬契約受企業(yè)外部治理機制影響[24],本文從資本市場和產(chǎn)品市場角度,考察機構(gòu)投資者持股和產(chǎn)品市場競爭強度對股權(quán)激勵合約有效性的影響。

(2)機構(gòu)投資者持股的影響。機構(gòu)投資者持股被認為是企業(yè)重要的外部治理機制之一,能緩解股東和管理層間的代理問題。當他們持股比例逐漸增大時,機構(gòu)股東相應(yīng)的監(jiān)督動機和能力也在增強,高管的自利性行為就越會受到一定程度的約束。機構(gòu)投資者持股的最終目標是投資獲利,資本結(jié)構(gòu)逐漸向目標水平調(diào)整會提升企業(yè)價值,故他們會積極促進資本結(jié)構(gòu)決策朝著股東價值最大化方向調(diào)整[25],從而弱化了股權(quán)激勵合約的治理作用,其與股權(quán)激勵合約機制在促進資本結(jié)構(gòu)趨向目標水平調(diào)整上存在“替代”效應(yīng)。

機構(gòu)投資者影響管理層行為、參與公司治理作用與其異質(zhì)性緊密相關(guān)。李爭光等[26]發(fā)現(xiàn)機構(gòu)投資者尤其是穩(wěn)定型機構(gòu)投資者能夠提升會計穩(wěn)健性,緩解股東和管理者間的代理沖突,降低企業(yè)與投資者信息不對稱。相對于交易型機構(gòu)投資者,穩(wěn)定型機構(gòu)投資者有較低的持股周轉(zhuǎn)率且對企業(yè)進行長期投資,他們有更多時間收集信息,以便于監(jiān)督管理層行為。資本結(jié)構(gòu)調(diào)整產(chǎn)生的價值效應(yīng)是企業(yè)采取長期財務(wù)決策的結(jié)果,故穩(wěn)定型機構(gòu)投資者會推動資本結(jié)構(gòu)趨向目標水平調(diào)整,弱化股權(quán)激勵合約機制作用,在資本結(jié)構(gòu)調(diào)整上體現(xiàn)出更強的“替代”效應(yīng)。為檢驗機構(gòu)投資者持股穩(wěn)定性對兩者關(guān)系的影響,借鑒李爭光等[27]的方法,將機構(gòu)投資者持股分為穩(wěn)定型和交易型兩種類型,然后進行分組檢驗股權(quán)激勵合約對資本結(jié)構(gòu)調(diào)整的影響,回歸結(jié)果如表3。

(3)產(chǎn)品市場競爭的影響。產(chǎn)品市場競爭作為現(xiàn)代公司治理的有機組成部分,其治理作用通過產(chǎn)品競爭產(chǎn)生的破產(chǎn)威脅,激勵管理者努力工作,限制其機會主義行為[27]。企業(yè)處于集中程度較低行業(yè)和較低競爭地位時,管理層面臨更嚴峻競爭威脅,更需要設(shè)計合理的股權(quán)激勵合約激勵和約束核心管理層,促其積極努力工作。另一方面,產(chǎn)品市場競爭程度越強,越有利于投資者獲取更加精準的企業(yè)業(yè)績、成本和決策等信息,緩解股東和管理層間的信息不對稱,降低股東對股權(quán)激勵合約實施效果的評估難度[28]。因此,產(chǎn)品市場競爭的作用機制能增強管理者努力程度,降低信息不對稱,強化股權(quán)激勵合約機制的有效性,與股權(quán)激勵合約在資本結(jié)構(gòu)優(yōu)化調(diào)整上存在“互補”效應(yīng)。

為檢驗產(chǎn)品市場競爭治理機制對股權(quán)激勵合約有效性的影響,通過行業(yè)集中度衡量產(chǎn)品市場競爭程度。行業(yè)集中度采用“赫芬達爾指數(shù)”(某行業(yè)各公司收入與所有公司總收入比值平方和)度量,該指標大于等于年度均值記為行業(yè)集中度較高組,否則為行業(yè)集中度較低組。然后,檢驗不同產(chǎn)品市場競爭程度下股權(quán)激勵合約對資本結(jié)構(gòu)調(diào)整的影響,回歸結(jié)果如表3。

表3 檢驗產(chǎn)權(quán)性質(zhì)和外部治理機制影響后的回歸結(jié)果

結(jié)果表明,在民營企業(yè)中,Dev×Inc回歸系數(shù)為0.033(T值為2.663),說明股權(quán)激勵合約的實施能夠顯著提升資本結(jié)構(gòu)調(diào)整速度。在國有企業(yè)組,股權(quán)激勵合約不影響資本結(jié)構(gòu)調(diào)整。表明股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整的積極作用僅在民營企業(yè)顯著有效。

在交易型機構(gòu)投資者組,Dev×Inc回歸系數(shù)為0.056(T值為2.706),說明企業(yè)實施股權(quán)激勵合約顯著促進實際資本結(jié)構(gòu)向目標水平調(diào)整,而在穩(wěn)定型機構(gòu)投資者組,股權(quán)激勵合約不影響資本結(jié)構(gòu)調(diào)整速度。說明穩(wěn)定型機構(gòu)投資者持股能夠緩解股東和管理者間的代理沖突,弱化了股權(quán)激勵合約機制的治理效果,其與股權(quán)激勵合約在資本結(jié)構(gòu)動態(tài)調(diào)整上存在“替代”效應(yīng)。

在產(chǎn)品市場競爭較強組,Dev×Inc回歸系數(shù)為0.035(T值為2.256),說明企業(yè)實施股權(quán)激勵合約有利于加快資本結(jié)構(gòu)調(diào)整,但在產(chǎn)品市場競爭較弱組,股權(quán)激勵合約并不影響資本結(jié)構(gòu)調(diào)整。說明產(chǎn)品市場競爭產(chǎn)生的激勵作用顯著有效,促進了管理層努力工作,緩解了股東和管理者間的信息不對稱,保證了股權(quán)激勵實施效果,進而推動資本結(jié)構(gòu)向目標水平調(diào)整,其與股權(quán)激勵合約存在“互補”效應(yīng)。

5 研究結(jié)論與啟示

本文基于如何設(shè)計合理的股權(quán)激勵合約為研究目的,檢驗管理層股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整的影響。研究發(fā)現(xiàn),企業(yè)實行股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整具有正向影響。即:企業(yè)對管理者實行股權(quán)激勵合約,能夠增強資本供給者對企業(yè)再融資時的信心,從而促使管理者加快資本結(jié)構(gòu)調(diào)整。股權(quán)激勵合約條款中,行權(quán)條件越高、有效期越長、激勵力度越大和限制性股票約束性越強,越能促使管理者加快實際資本結(jié)構(gòu)向目標水平調(diào)整。

相對于國有企業(yè),民營企業(yè)因其產(chǎn)權(quán)較分散、管理機制較靈活,因而其股權(quán)激勵合約對資本結(jié)構(gòu)調(diào)整的影響顯著有效。此外,機構(gòu)投資者穩(wěn)定持股機制對股權(quán)激勵合約優(yōu)化資本結(jié)構(gòu)決策具有“替代”作用,即機構(gòu)投資者持股行為越不穩(wěn)定,股權(quán)激勵合約對資本結(jié)構(gòu)動態(tài)調(diào)整的正向影響越顯著;而產(chǎn)品市場競爭治理機制對股權(quán)激勵合約優(yōu)化資本結(jié)構(gòu)決策具有“互補”作用,即產(chǎn)品市場競爭能夠強化股權(quán)激勵合約機制對資本結(jié)構(gòu)動態(tài)調(diào)整的積極影響。

研究啟示:一是股權(quán)激勵合約能夠促使管理者積極調(diào)整和優(yōu)化資本結(jié)構(gòu)。當實際資本結(jié)構(gòu)高于目標水平時,“去杠桿”以減少破產(chǎn)風險和負債利息壓力;而當?shù)陀谀繕怂綍r,則發(fā)揮負債的相機治理作用。通過這種資本結(jié)構(gòu)的向下和向上調(diào)整,最終縮小資本結(jié)構(gòu)偏離目標程度,提升公司價值。因此,企業(yè)利益相關(guān)者應(yīng)當積極鼓勵企業(yè)實行股權(quán)激勵機制,促使管理者加快調(diào)整資本結(jié)構(gòu)。

二是如何設(shè)計股權(quán)激勵合約的具體條款,直接影響企業(yè)資本結(jié)構(gòu)動態(tài)調(diào)整的有效性。為了發(fā)揮股權(quán)激勵對資本結(jié)構(gòu)的優(yōu)化作用,在設(shè)計股權(quán)激勵合約時,應(yīng)當適當延長合約的行權(quán)期限,設(shè)置較長的行權(quán)間隔期限、較大的激勵力度以及設(shè)計具有挑戰(zhàn)性的行權(quán)條件,以克服管理者的短期行為,充分發(fā)揮合約機制的激勵效應(yīng)。激勵方式中雖然限制性股票對資本結(jié)構(gòu)動態(tài)調(diào)整的影響更顯著,但由于企業(yè)發(fā)展階段不同,限制性股票在業(yè)績考核和服務(wù)期限上對管理者的約束較強,適用于收益增長穩(wěn)定的成熟期企業(yè);而股票期權(quán)適合處于擴張期的企業(yè),對管理者的激勵更注重未來價值的創(chuàng)造。

三是為促進資本結(jié)構(gòu)的動態(tài)調(diào)整,企業(yè)應(yīng)當從內(nèi)部和外部兩方面進行機制改革和創(chuàng)新。在內(nèi)部方面,應(yīng)當進一步加快國有企業(yè)產(chǎn)權(quán)機制和管理機制的改革,在國有股減持、推進混合所有制改革基礎(chǔ)上,給予國有企業(yè)更多的例如股權(quán)激勵機制改革等權(quán)力;在外部方面,應(yīng)當加大外部機構(gòu)投資者持股比例,強化產(chǎn)品市場的競爭機制,從而促進企業(yè)資本結(jié)構(gòu)的動態(tài)調(diào)整。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

- 預(yù)測的其它文章

- 我國上市公司“不務(wù)正業(yè)”與審計需求

- 企業(yè)社會資本與突破式創(chuàng)新關(guān)系的實證研究

——基于企業(yè)間合作行為和環(huán)境掃描的中介調(diào)節(jié)效應(yīng) - 供應(yīng)商風險規(guī)避下考慮零售商資金約束的雙渠道供應(yīng)鏈定價決策

- 基于擴展的DSSW模型的資產(chǎn)價格泡沫生成演化建模及仿真研究

- 風險投資對創(chuàng)業(yè)企業(yè)創(chuàng)新投入的影響:基于篩選效應(yīng)和增值效應(yīng)

- 創(chuàng)新網(wǎng)絡(luò)知識流動對企業(yè)創(chuàng)新績效的影響研究

——基于網(wǎng)絡(luò)嵌入性視角