基于全國視角的內蒙古小額貸款公司發展前景分析

2019-04-10 13:54:04翟睿

時代金融 2019年6期

翟睿

摘要:小額貸款是我國普惠金融的重要組成部分,小額貸款行業的發展與國民經濟發展狀況有著密切的聯系,小額貸款公司作為小額貸款行業的重要主體,其在快速發展擴張后進入規范整理發展的時期。本研究通過對全國小額貸款公司發展現狀的梳理與分析,基于全國視角分析了內蒙古小額貸款公司的發展前景。

關鍵詞:小額貸款 內蒙古 前景分析

小額貸款在我國普惠金融體系中起著重要的作用,小額貸款公司作為小額貸款行業的重要主體,在緩解中小企業融資難問題上起到了重要作用,其發展有助于進一步完善我國的普惠金融體系。隨著各項政策的出臺,我國的小額貸款公司進入穩定規范發展階段,然而,全國各個地方的小額貸款公司的發展程度各異,相較于全國其他地區,內蒙古自治區的小額貸款公司發展更加緩慢。本文基于小額貸款公司在全國和內蒙古地區的發展現狀,對內蒙古小額貸款公司的發展前景進行了分析。

一、我國小額貸款公司發展現狀

(一)小額貸款公司市場規模

1.全國小額貸款公司的數量。根據中國人民銀行發布的統計數據,截至2018年9月底全國擁有小額貸款公司8332家,相較于2017年底的8551家,減少219家,減少了2.56%。2011-2018年9月我國小額貸款公司數量及變化情況如下圖:

從圖1能夠看出,從2011年至今我國小額貸款公司的數量由快速增加,變為增速逐漸放緩,再到公司數量逐年減少。小額貸款公司數量于2015年達到最多的8910家,而后逐年減少。

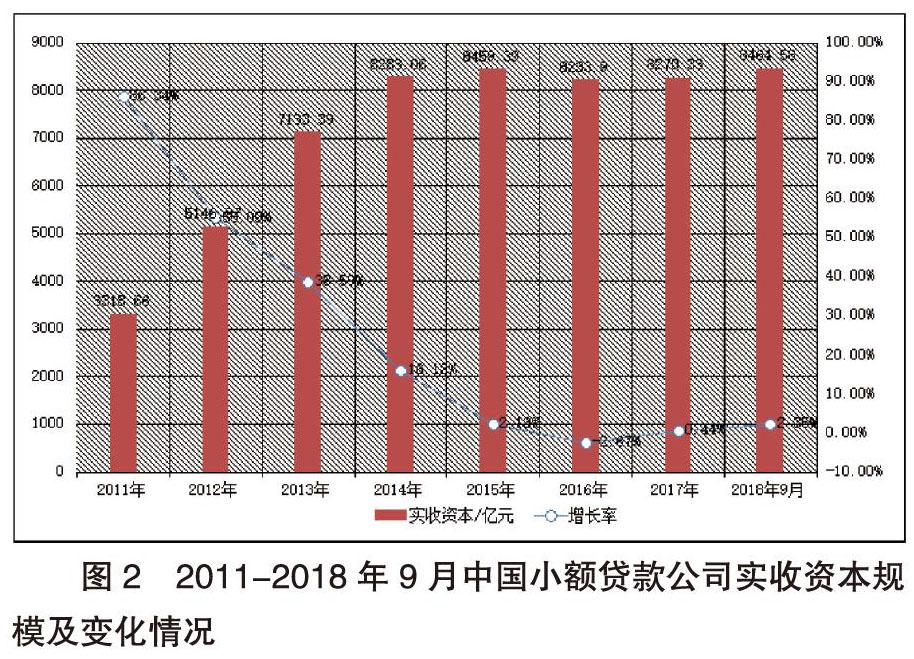

2.小額貸款公司實收資本規模。中國人民銀行統計數據顯示,截至2018年9月底小額貸款公司實收資本總計8464.58億元,相較于2017年底的8270.33億元,增加194.25億元,增加2.35%。2011-2018年9月我國小額貸款公司實收資本規模及變化情況如下圖:

圖2顯示,從2011年至今我國小額貸款公司的實收資本總額的增長速度由快速增長,變為增速逐漸放緩,再到趨于平穩。

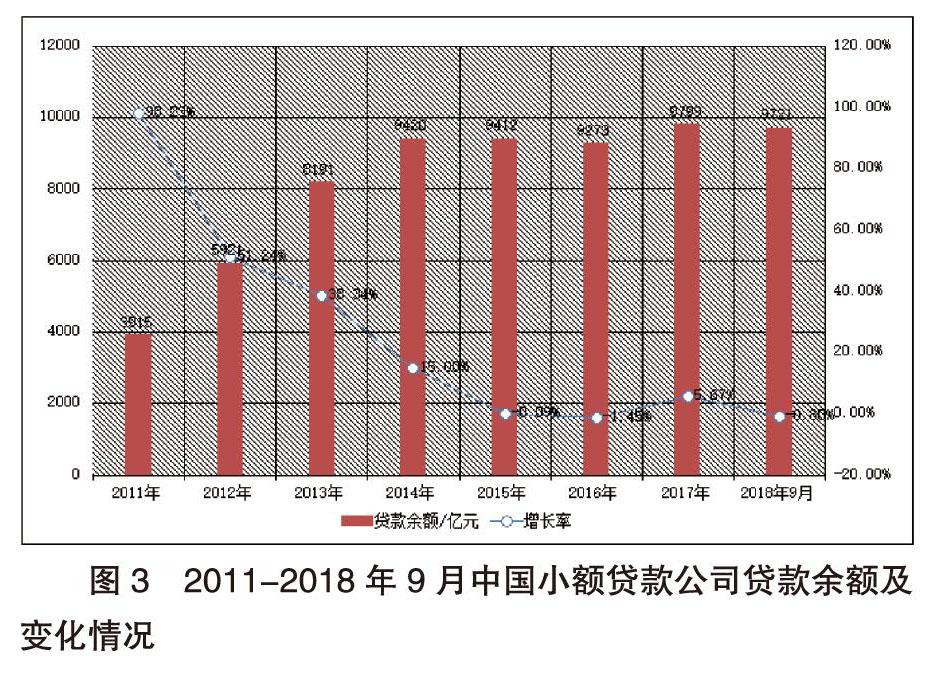

3.小額貸款公司貸款余額。來源于中國人民銀行的統計數據顯示,截至2018年9月底小額貸款公司貸款余額為9721億元,相較于2017年底的9799億元,減少78億元,減少0.80%。2011-2018年9月我國小額貸款公司貸款余額及變化情況如下圖:

從圖3能夠看出,從2011年至今我國小額貸款公司的貸款余額增長速度由快速增長,變為增速逐漸放緩,再到趨于平穩,這與我國小額貸款公司的數量、實收資本規模變化情況基本一致。

(二)全國小額貸款公司的競爭格局

全國各個省份的小額貸款公司發展程度各異,截至2018年9月底,公司數量前三名的是江蘇省(637家)、遼寧省(511家)、吉林省(501家),公司數量最后三名分別為青海省(77家)、海南省(57家)、西藏自治區(19家)。截至2018年9月底,實收資本總額前三名分別是重慶市(994.54億元)、江蘇省(783.91億元)、廣東省(696.36億元),實收資本總額最后三名分別為寧夏回族自治區(54.03億元)、青海省(48.38億元)、西藏自治區(19.71億元)。截至2018年9月底,貸款余額前三名的是重慶市(1614.71億元)、江蘇省(888.55億元)、廣東省(756.09億元),貸款余額最后三名分別為寧夏回族自治區(50.67億元)、青海省(49.04億元)、西藏自治區(22.55億元)。

二、小額貸款公司發展的政策環境

為規范并促進小額貸款公司的發展,無論是國家層面,還是內蒙古自治區層面,均出臺了一系列的規范性和支持性的政策。

(一)國家層面的相關政策

1.小額貸款公司的規范性政策。2008年5月,中國銀監會和中國人民銀行聯合發布了《關于小額貸款公司試點的指導意見》(銀監發[2008]23號)對小額貸款公司的性質、設立、運營等方面進行了明確規定,為小額貸款公司的發展提供了指導性、規范性方面的支持。

2018年12月,互聯網金融風險專項整治工作領導小組辦公室、P2P網貸風險專項整治工作領導小組辦公室印發了《關于規范整頓“現金貸”業務的通知》,對小額貸款公司的運營規則等方面的內容進行了進一步的明確。

2.國家對小額貸款公司的政策支持。2017年6月,財政部和稅務總局聯合發布了《關于小額貸款公司有關稅收政策的通知》(財稅[2017]48號),指出小額貸款公司為“三農”、小微企業等方面的融資服務提供稅收優惠。

2017年8月,銀監會與財政部、人民銀行、保監會和國務院扶貧辦聯合印發了《關于促進扶貧小額信貸健康發展的通知》(銀監發〔2017〕42號),通知中為促進小額信貸業務的健康發展,為加強和改善扶貧小額信貸管理提出了具體指導意見。

(二)內蒙古自治區層面的相關政策

1.小額貸款公司的規范性政策。2012年4月,內蒙古自治區辦公廳印發了《內蒙古自治區小額貸款公司試點管理暫行辦法》,對自治區內小額貸款公司的主管單位、設立、運營和監督管理等方面的內容進行了規定。

2012年6月,內蒙古自治區人民政府金融工作辦公室印發了《內蒙古自治區小額貸款公司試點管理實施細則(修訂)》,對在自治區內設立小額貸款公司的程序及條件、籌建、開業、經營等方面進行了詳細的規定。

2.內蒙古自治區小額貸款公司的政策支持。2009年6月,內蒙古自治區財政廳、國稅局、地稅局聯合發布了《關于新設金融法人機構企業所得稅優惠政策的通知》(內財稅[2009]),通知中指出2009年1月1日起,在內蒙古自治區設立的小額貸款公司自注冊登記之日起5年內免征所得稅地方分享部分。

2015年11月,內蒙古自治區人民政府辦公廳發布了《關于支持小額貸款公司持續健康發展加強金融服務的指導意見》(內政辦發[2015]122號),為小額貸款公司的持續健康發展、充分發揮其靈活有效的金融服務功能提供了政策支持。

三、內蒙古小額貸款公司發展前景分析

內蒙古小額貸款公司的發展前景既受國家政策及宏觀經濟社會環境的影響,也受內蒙古自治區層面相關政策和區域經濟社會環境的影響。因此,內蒙古小額貸款公司的發展前景既有全國的共性,也有區域的特性。

(一)陣痛后的規范發展

隨著國家對小額貸款公司監管的日趨嚴格,小額貸款公司的發展在一定時期內必然會面臨陣痛,不符合資質和發展不規范的小額貸款公司將會逐漸退出,資本實力雄厚和運營規范的小額貸款公司將會存活下來。隨著國家對小額貸款公司運營過程中出現的亂象的不斷整治,小額貸款公司逐步朝著規范化方向發展,小額貸款公司在經歷整頓后,其發展將更趨規范化。因此,短期內內蒙古小額貸款公司也會在一定程度上經歷寒冬,但長期來看對整個行業的發展都是有利的。

(二)小額貸款公司市場規模將不斷擴大

隨著監管政策的日趨嚴格,自2014年至今,小額貸款公司進入平穩發展階段,實收資本規模和貸款余額均比較穩定,增減幅度均較小。然而,“三農三牧”和小微企業的融資難問題一直存在,小額貸款公司在為“三農三牧”和小微企業提供融資服務方面發揮著重要作用,內蒙古自治區是全國少有的農業、畜牧業并重的省份,因此,通過小額貸款公司進行融資的需求會持續快速增加。

(三)政策支持力度明顯,助力小額貸款公司持續健康發展

內蒙古自治區的小額貸款不僅可以享受國家的優惠政策,更可以享受內蒙古自治區更為具體的優惠政策。內蒙古自治區出臺的《關于新設金融法人機構企業所得稅優惠政策的通知》給予了小額貸款公司更多的地方稅收優惠,進一步降低了其稅負。內蒙古自治區人民政府辦公廳出臺的《關于支持小額貸款公司持續健康發展 加強金融服務的指導意見》,為小額貸款公司的持續健康發展、充分發揮其靈活有效的金融服務功能提供了政策支持。

參考文獻:

[1]姜姍.小額貸款公司發展困境亟需關注[J].黑河學刊,2018,(6).

[2]任雪敏.淺析我國農村小額信貸發展狀況[J].經貿實踐,2018,(23).

[3]呂斌,于霄.新形勢下小額貸款公司發展方向研究[J].吉林金融研究,2018,(10).