商業銀行流動性的影響因素研究

2019-04-08 01:07:04王欣

中國市場 2019年7期

王欣

[摘 要]商業銀行的流動性管理,已經成為關系到銀行穩健經營和發展的重要因素。2008年的美國次貸危機之后,各國更加強了銀行業流動性風險的監管。文章以中國上的商業銀行流動性的影響因素為研究對象,從內部因素及外部因素兩方面進行分析,引入了《巴塞爾協議Ⅲ》關于逆周期經濟增長監控的因素,采用面板數據模型,得出重要的研究結論。

[關鍵詞]商業銀行流動性;《巴塞爾協議III》;面板數據模型

[DOI]10.13939/j.cnki.zgsc.2019.07.040

1 引 言

商業銀行的流動性,一直是學界和業界關注的重點問題,也是商業銀行經營管理的核心問題之一。2008年美國爆發大規模的次貸危機,雖然不是由商業銀行流動性不足引發,但導致美國近140家銀行倒閉,則主要歸因與銀行的流動性不足。在次貸危機的影響下大部分銀行、證券公司等金融機構被迫動用了高達千億級的減值準備,使得整個金融體系面臨前所未有的流動性風險。我國沒有經歷過大規模、深度的金融危機,但是,經濟周期的不同階段,也不時出現銀行流動性的問題。雖然,銀行流動性問題的文獻浩如煙海。在國際經濟領域,不同國家和利益集團沖突頻頻爆發的今天,探討商業銀行流動性問題仍然具有重要的理論和現實意義。

2 文獻綜述

CIPULLO NADIA和VINCIGUERRA ROSA(2014)通過比較IFRS9和IFRS7的改變,從而研究導致的會計準則的改變對銀行流動性的影響。KASHYAP、RAJAN和STEIN(2002) 研究了銀行流動性的決策模型,并分析了流動性儲備的影響因素,包括流動資產的儲備成本、存量貸款和活期存款等因素。REPULLO(2004)認為央行最后貸款人職能對于商行流動性的影響是通過商業銀行流動性資產在其投資組合中的比例來實現的。商業銀行利用央行這項職能持有風險資產而安全資產比例下降。ASPACHS等(2005)特別研究了央行作為最后貸款人這一角色是如何影響銀行的流動性水平。研究表明,當銀行存在流動性危機時,央行作為最后貸款人,銀行保持的流動性水平會顯著降低。說明中央銀行的隱性擔保,會促使銀行的道德風險提升。ANGELINI等(2015)提出了金融危機后加強銀行流動性管理的重要性,對影響中東歐國家流動性的因素進行了研究并用這些國家銀行的數據做實證分析,得出貸款組合的減值對其流動性造成負面影響的結論。姚長輝(1997)認為,多種因素包括不合理的資產負債結構、人行的政策、金融市場發展狀況、利率的波動情況都會對流動性有影響。曾剛和李廣子(2013)從銀行特征、貨幣政策和宏觀經濟等層面研究銀行流動性的影響因素,銀行貸款比例越低,存款比例越高,銀行資產結構越合理,流動性風險越低。

3 我國商業銀行流動性現狀分析

我國商業銀行流動性情況,受到各種因素的影響,包括同業拆借利率的波動、存貸比等。而這些因素,又常常受到經濟周期等的影響。

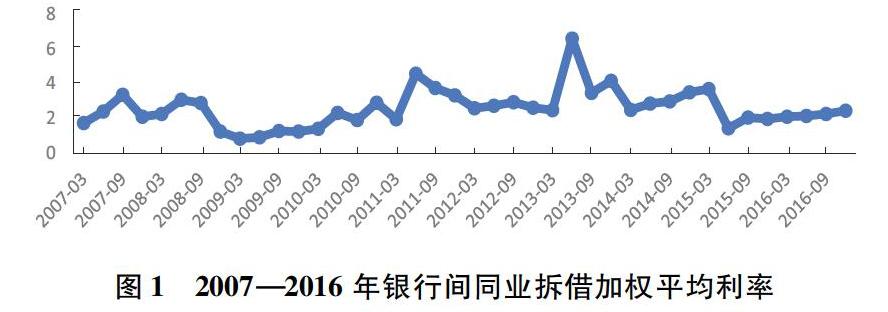

3.1 同業市場拆借利率波動幅度增大

2007年由于美國次貸危機使得我國金融市產生了較大波動,利率飆升是由于大規模的經濟刺激導致信貸規模激增,市場出現了資金需求極度旺盛的現象,出現2011年利率波動。2013年同業市場利率再次快速升高,創造了歷史的高點并且一度造成市場的恐慌。2015年第三季度后同業市場拆借利率波動總體趨于穩定。

3.2 存貸比總體呈上升趨勢

我國商業銀行開展的業務種類繁多,但是由于資本市場不成熟等原因,存貸款依然是其核心業務。該項指標越大,代表商業銀行資產的流動性越差,流動性風險也會越大。按照監管標準,商業銀行存貸比不應超過 75%。我國2007—2016 年,文章所研究的16家上市商業銀行存貸比分組趨勢情況統計分析圖。

近年存貸比指標呈現緩慢上升趨勢,表明我國商業銀行對市場上的貨幣供給總體較寬松。2016年我國商業銀行存貸比上升較為明顯,這與我國實行供給側改革,源頭行業的蓬勃發展及信貸政策的支持存在一定關聯。另一方也與2015年底取消存貸比75%的這項監管指標存在一定的關聯。

3.3 新增貸款趨勢放緩

新增貸款是用來反映我國金融機構向企業和居民發放人民幣貸款增加額的一個統計數據,由中國人民銀行定期向社會公布。

2007—2016年我國每個季度新增信貸凈投放總體呈現上升趨勢,但自從2015年開始社會總體信貸擴張開始放緩,與近期我國信用風險貸款不良呈現上升趨勢有一定關系,同時與中央銀行實行穩健的貨幣政策密不可分。

4 我國商業銀行流動性影響因素的分析

這里,將《巴塞爾協議Ⅲ》關于逆周期資本緩沖的監管指標“信貸/GDP”,并結合了影響流動性的內外部因素,通過建立面板數據模型,從實證角度分析這些因素對我國商業銀行流動性影響的具體程度。

4.1 商業銀行流動性影響因素的變量選擇

4.1.1 內部影響因素

(1)凈資產收益率(Nis),凈資產收益率是稅后利潤除以凈資產所得到的比率,反映股東的收益情況。同時也反映了商業銀行的盈利能力,在商業銀行管理三大原則中指出三大原則互相依賴互相制約。

(2)不良貸款率(BLoan),不良貸款率反映商業銀行貸款資產質量情況。商業銀行信用風險主要監控指標,信用風險的激增直接影響商業銀行放貸的意愿,因此直接影響商業銀行流動性水平。

(3)貸款減值準備與總貸款比(Rloan),貸款減值準備與總貸款比反映了信貸不良資產準備金占總信貸資產的比重,反應商業銀行資產質量情況。

(4)資本充足率(Cmp),資本充足率是銀行自有資本與加權風險資產的比率,代表銀行償還債務的能力。

(5)存貸比(DLoan),存款與貸款的比率。

4.1.2 外部影響因素

(1)存款利率(Y1_rate),文章采用的變量是一年期存款利率,反映了資金成本。商業銀行資金成本的高低對銀行投資傾向及流動性有著很大的影響。

(2)法定存款準備金率:法定存款準備金率是貨幣政策的三大法寶之一,是為保護存款人和銀行本身的安全,調節商業銀行的信用擴張。法定存款準備金率的調整直接影響著整個市場的流動性(LRate)。

(3)M2增速,廣義貨幣是反映市場貨幣多少的主要指標(文章記作M2_rate)。

(4)信貸占GDP比重(Loan_GDP),信貸/GDP,反映了信貸擴張水平,巴塞爾協議Ⅲ用于應對逆周期風險的主要參考指標。

4.2 樣本確定

以2007 年至 2016 年各季度數據作為樣本,16 家已上市銀行作為分析對象,包括工商銀行、建設銀行等大型銀行,北京銀行、光大銀行、浦發銀行等中小型銀行。數據來源于萬德資訊。

4.3 描述性統計

針對16家上市銀行的各季度的數據,對流動性影響因素指標進行描述性統計,結果如下。

從表1可以看出,所選的變量均值和中位數都比較接近,這些變量波動較小,其中變量資本充足率(Cmp)、存貸比(DLoan)的最大值、最小值相差較大分別為(30.76,6.88)和(87.75,42.68)。從描述性統計的結果可以看出變量的總體波動幅度比較窄,也為后續實證分析建模提供了較好的樣本數據基礎。

4.4 平穩性檢驗

大多數金融變量是非平穩的,可能出現“偽回歸” 現象,影響檢驗結果的參考意義和分析價值。因此在建模前需要進行變量平穩性檢驗。表2為文章所研究的16家上市銀行解釋變量2007—2016年季度數據的平穩性檢驗結果。

從表2可以看出,變量貸款減值準備比貸款總額(RLoan)、一年期存款基準利率(Y1_rate)和M2不平穩,經過一階差分后平穩,限于篇幅不在表中列出。

5 模型構建與檢驗

5.1 計量方法

由于研究的樣本數據既包含了時間序列的特征又具有橫截面數據的特征,所以使用面板數據模型。這樣,不但能增加樣本數量、分析個體差異情況,還可以提高預測的準確度。面板數據模型包含混合效應模型、個體固定效應模型、個體隨機效應模型等不同形式,這里將通過使用協方差分析檢驗(F檢驗)和豪斯曼檢驗,確定采用固定效應模型。

5.2 模型的選定

經過方差齊性檢驗(F檢驗)和豪斯曼檢驗后,選擇固定效應模型作為回歸模型,建立模型如下:

16家銀行進行參數估計,參數估計的結果見表3。

由于全體銀行組模型為固定效應模型,結果不易全部列出,因此總體查看參數的符號。模型擬合度R2和調整后擬合度R2分別達到0.69與0.67說明,全體銀行組模型回歸效果總體十分良好。凈資產收益率(Nis),資本充足率(Cmp)、貸款減值準備比貸款總額 (D(RLoan))、一年期存款基準利率 (D(Y1_Rate))、存款準備金率(LRate)與信貸擴張(Loan_Gdp)分別在5%以及10%的置信區間下相對于被解釋變量(存貸比)有著顯著的相關性。其中凈資產收益率(Nis)、資本充足率(Cmp)、一年期存款基準利率(D(Y1_Rate))和信貸擴張(Loan_Gdp)呈正相關,貸款減值準備比貸款總額(D(RLoan))與存款準備金率(LRate)呈負相關。

6 結 論

通過對商業銀行流動性影響因素的現狀分析、實證研究,可以得出如下結論:從內部角度分析,不良貸款率對存貸比存在負相關,即商業銀行不良貸款率增高時,存貸比會下降。不良貸款的增加使得商業銀行面臨的信用風險上升,從而減少貸款的發放。貸款發放的減少直接導致存貸比的下降,實證結論與實際商業銀行的情況吻合。從外部角度分析,存款準備率與存貸比存在正相關關系,說明貨幣政策對我國國有商業銀行的流動性影響非常顯著。央行在宏觀貨幣政策上的調控直接影響了微觀個體的流動性情況。一年期存款基準利率與存貸比成負相關,說明存款基準利率的提供促使得商業銀行貸款規模遞減,充分體現了貨幣市場以價格為導向的供需情況。廣義信貸與GDP占比與存貸比存在正相關關系,說明在擴張的經濟環境下,我國國有商業銀行為了支撐經濟規模使得整體流動性緊張。同時經濟發展也使得逆周期風險及流動性風險問題凸顯。通過關注廣義信貸與GDP占比可以很好地監控經濟的過快增長及潛在的流動性風險。

參考文獻:

[1]姚長輝. 商業銀行流動性風險的影響因素分析[J]. 經濟科學, 1997(4):21-26.

[2]曾剛, 李廣子. 商業銀行流動性影響因素研究[J]. 金融監管研究, 2013(10):40-55.

[3]ANGELINI P, NOBILI A, PICILLO C. The interbank market after August 2007: what has changed, and why?[J]. Journal of Money, Credit and Banking, 2011,43(5):923-958.

[4]ASPACHS O, NIER E W, TIESSET M. Liquidity, Banking Regulation and the Macroeconomy[J]. Social Science Electronic Publishing, 2005, 90(3):538-549.

[5]CIPULLO NADIAA, VINCIGUERRA ROSAB. The impact of IFRS 9 and IFRS 7 on liquidity in banks: Theoretical aspects[C].International Conference on Accounting Studies 2014(8).

[6]ANIL ?K. KASHYAP, RAGHURAM RAJAN,JEREMY C. Stein, Banks as Liquidity Providers: An Explanation for the Coexistence of Lending and Deposit-Taking[J]. The Journal of Finance ,2002(2):33-73.