期貨市場對產品現貨市場價格影響研究

2019-03-18 07:58:44石傳利重慶洛佩茲教育信息咨詢有限公司

新商務周刊 2019年23期

關鍵詞:研究

文/石傳利,重慶洛佩茲教育信息咨詢有限公司

1 引言

交易的產生是人類社會發展下的產物,且隨著人類文明的發展,人類社會中的交易形式也在不斷改變與豐富。從人類社會早期的以物易物到以貨幣為中介展開大規模、跨區域的交易,再到現代憑借信用貨幣就能完成各種交易活動,這中間跨越了多個發展階段,也經歷了相當長的一段時期。而如今,人類社會已經不再滿足于通過單純的一手交錢一手交貨來進行現貨交易,由此就產生了期貨。可以說,期貨是人類社會發展至今的最高級交易形態,在商品與資產讓渡、轉移風險等方面有著重要的作用。在我國,期貨市場出現較晚,上世紀八十年代才正式創立起期貨市場,發展至今也不過30多個年頭,且中間還走了許多彎路。直到2007年我國《期貨交易管理條例》出臺后,我國的期貨市場才正式進入規范發展時期。隨后我國對期貨市場長期保持高度重視,并不斷予以指導規范,如今,我國期貨市場規模初顯,且已經與國際接軌。

期貨市場作為與現貨市場截然不同的一個交易市場,其本身有著自己的運行規則,但兩個市場中的價格卻存在著一定的聯系。在這一方面,國內外金融界的專家學者都從不同角度對期貨市場價格和現貨市場價格兩者間的關系進行了研究。在期貨市場對現貨市場價格的影響方面,國內外也多有實證研究案例,而筆者通過對各種實證案例的研究分析總結出期貨市場對現貨市場價格的影響主要來自于期貨市場的套期保值功能和價格發現功能,本文就以這兩種功能為研究對象,并結合玉米期貨市場對現貨市場價格影響的實證案例展開分析。

2 文獻回顧

對于期貨市場和現貨市場兩者間的關系與相互作用,國內外許多學者都從各種角度作出過分析和探討。

在期貨市場運行機制的研究方面,我國學者王升禮與曹尚榮(1 993)的研究方向期貨市場的作用及其內部各要素間的相互作用以及期貨對現貨市場的作用;王曉梅(1997)則主攻美國期貨市場運行機制,并在研究中結合大量美國期貨經紀公司、美國期貨交易所以及期貨交易管理委員會的實際案例,勾勒出了一個十分全面且清晰的美國期貨運行機制框架。

在期貨價格與現貨價格兩者的相互關系方面,國外學者Holder、Pace與Tomas(2002)以CBOT與TGE的大豆及玉米期貨價格為例展開市場信息傳導方面的相關研究,最終發現CBOT的主導性作用。我國學者陳東(2007)則提出期貨價格和現貨價格差異會隨著期貨合約交割期的臨近而逐漸縮小,最終歸于一致。Lean、McAleer和W ong(2010)研究揭示了期貨市場運行的合理有效性。

此外,我國學者田彩云、郭心儀(2006)選擇以期貨市場的價格發現功能為研究方向,并結合玉米期貨市場的實例分析出玉米期貨和現貨價格兩者間的單向引導關系。隨后在2010年,唐亞輝和胡選龍又通過研究提出兩者間存在雙向引導關系。

3 套期保值和價格發現功能的基本內容

根據國內外學者在期貨市場價格和現貨市場價格兩者間關系方面的研究可以看出期貨市場的套期保值和價格發現功能都能對現貨市場價格產生影響,所以在分析具體影響之前,需要先對這兩個功能有一個基本的了解。

3.1 套期保值功能

套期保值是期貨領域的一種特有功能,其主要指市場中的交易者通過在現貨市場與期貨市場中同時采取兩種不同操作,即現貨市場內買進或賣出現貨,期貨市場中賣出或買進同等數量期貨,最終達到對現貨市場交易行為進行保值的目的。在一段時間之后,若交易者的交易行為因現貨價格變動而造成盈利或虧損,這時期貨市場中的盈虧就會對此形成抵消。這種兩種相反交易行為所構成的對沖機制就是套期保值的主要效果,其對于幫助交易者規避市場風險具有重要意義。正是由于套期保值這種交易行為的特點,許多人又將之稱之為對沖貿易。

期貨市場套期保值這一理論的建立基礎在于當市場處于正常條件時,現貨和期貨市場發展形勢基本一致,供求關系對兩者的影響也是相同的,所以兩個市場價格漲跌也基本是一致。這種情況下,交易者在不同市場中采取了截然相反的兩種交易操作,因此兩個市場中的盈虧也是截然相反的,這就使兩個市場中的盈虧得到抵消。

作為期貨市場一種重要功能,套期保值對參與企業而言具有重要意義。這主要是因為企業在市場中的發展離不開對市場供求狀況的準確把握,以便企業可以做出正確的經營決策。在這一方面,期貨市場為企業提供了一個有效獲取市場信息的平臺,同時套期保值的應用也為企業規避市場風險起到重要作用。

3.2 價格發現功能

價格發現功能同樣僅存在與期貨市場中。該功能的實現是完全建立在一個公開、公正、高效且具有競爭性的期貨交易運行機制下的,所以期貨市場的真實性、預期性和連續性特點使得其價格在公眾中具有了較高的權威性。正是由于期貨市場的規范性,使得市場中大量的買方與賣方齊聚一堂,大家都有將自己所了解的供求信息以及市場變化信息進行分享的權力,如此通過期貨市場中的交易就將整個市場上各種商品價格供求因素和信息在期貨市場中加以呈現,從而使期貨市場擁有了準確反映市場供求與價格變化趨勢的功能,即價格發現功能。

4 期貨價格和現貨價格的關系探究

期貨價格和現貨價格間兩者本身就存在著內在聯系,所以通過對其關系的探析可以幫助我們更好地了解期貨市場對現貨價格所產生的影響。

首先,期貨市場是在現貨市場的基礎上形成的,所以兩個市場上的價格必然存在聯系。其中現貨價格主要由生產成本、流通成本、利潤以及稅金四部分構成。由于現貨市場是人類社會現貨交易所形成的,因此其價格的形成更為自由、分散,形成時間更為短暫,同時還具有一定風險性,極易受各種社會因素的影響而產生加到變動,難以保持長期的穩定性。在現貨市場的基礎上,人們通過自身對市場的變化預期進行交易,由此形成期貨市場,所以期貨市場價格代表了人們對市場供求的一種預期。

其次,期貨市場價格可以通過交易者對未來價格的預估來實施調節并加以引導,而這也是期貨市場影響現貨價格的最主要機制。隨著現貨市場實物交割,期貨市場的價格將最終歸復到現貨價格。

最后,期貨市場價格和現貨市場價格在漲跌上基本趨于一致。正是由于期貨市場脫胎于現貨市場,兩者所受的市場供求影響是一致的,所以在價格升降上是一致的,即使在升降幅度上肯能存在差異,但方向卻是相同的。雖然最終隨著交割期的臨近,兩者價格歸于一致,但在此過程中,期貨市場通過套期保值與價格發現能夠對現貨市場價格產生一定影響作用。

5 期貨市場對產品現貨價格產生影響的實證研究

期貨市場對產品現貨市場價格的具體影響情況還需要結合實際的案例進行實證研究。此處以玉米期貨市場為例結合前人研究的經驗與方法以及本文所選取的角度進行了具體探討。

5.1 研究方法

1)數據來源。研究中所選用數據均來自于2013.4-2017.3期間的玉米期貨和現貨市場價格。其中國內玉米現貨市場價格以遼寧大連港玉米平倉價為準,期貨市場價格以大連商交所玉米期貨主力合約C1209價格為準。美國現貨價格以芝加哥現貨市場價格為準,期貨價格以美國CBOT玉米期貨合約價為準。

2)研究指標。此次研究主要從三方面展開來討論玉米期貨市場對產品現貨價格的影響作用:一是以協整檢驗分析的方法驗證20 13.4-2017.3玉米期貨和現貨價格兩者間是否有長期關系,進而確定期貨市場能夠對現貨市場形成套期保值;二是通過Granger因果檢驗來分析玉米期貨和現貨價格間是否存在引導關系;三是通過GS模型構建分析玉米期貨和現貨價格之間引導關系的具體情況。另外,還需要借助誤差修正模型來進一步確定出期貨和現貨價格均衡校正機制的反應效率,以更好的了解市場效率。

5.2 結果

1)單位根檢驗結果分析。通過單位根檢驗結果(如表1)能夠看出中美玉米期貨價格和現貨價格都具有均衡關系,且這種關系是長期性的。

表1 中國、美國玉米期現貨價格一階差分的單位根檢驗結果

2)Granger因果檢驗結果分析。通過運用Granger因果檢驗對滯后期1-4期實施檢驗得出中國玉米期貨價格能夠對現貨價格形成引導,而美國玉米期貨與現貨價格則存在雙向引導關系,即期貨市場能對現貨價格產生引導作用,同時現貨價格也能對期貨價格產生引導作用。

3)GS模型分析。通過GS模型的構建(如表2)可以看出其中βp>0且較為顯著,而βf>0但不顯著,表明中國玉米期貨價格能夠對現貨價格形成引導,但現貨價格卻不能對期貨價格進行引導,這各結論和Granger因果檢驗結果相同。而表3中βp>0且較為顯著,同時βf>0也較顯著,表明美國玉米期貨價格能對現貨價格形成引導,同時現貨價格也能對期貨價格形成引導,這種雙向引導同樣和上述Granger結果相同。此外,βpl(βp+βf)≈0.5,表明在引導力方面美國期貨與現貨價格基本相等。

表2 中國玉米期貨與現貨價格GS模型

表3 美國玉米期貨與現貨價格GS模型

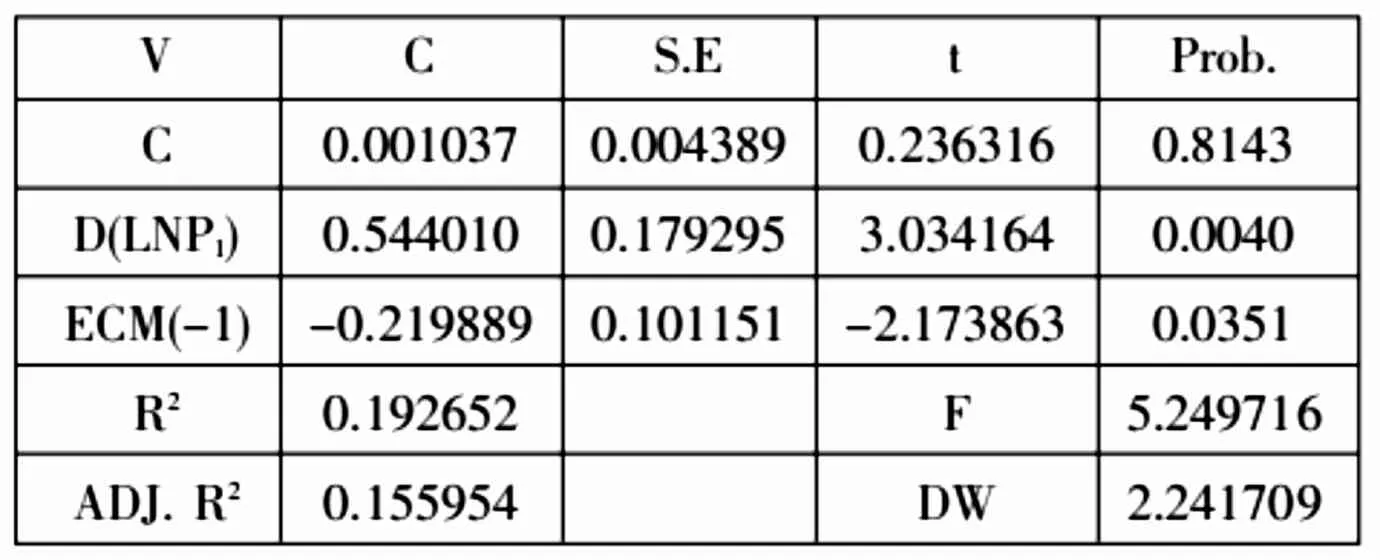

表4 中國玉米期貨和現貨市場誤差修正模型

4)誤差修正模型檢驗結果分析。通過中國和美國玉米期貨和現貨市場誤差修正模型檢驗結果(如表4、5)的分析可以發現美國期貨市場價格歸復到均衡狀態過程中的調整速度比中國玉米期貨市場更快,這表明在市場效率方面美國玉米期貨市場更優。

5.3 討論

通過此次對中美玉米期貨和現貨價格關系的各種研究我們能夠發現中美玉米期貨價格和現貨價格之間是存在一定聯系的,這種聯系是長期且均衡的。對于期貨市場對現貨價格的引導作用,Gran ger因果檢驗的研究結論表明中美玉米期貨價格都可以對現貨價格產生引導效果,而中國玉米現貨價格卻無法引導期貨價格,這說明我國玉米現貨價格的變動速度要慢于期貨價格。隨后GS模型的構建再一次證實中國玉米期貨價格在信息傳遞與價格發現方面起到主導性作用,而美國玉米期貨和現貨價格的這種主導作用則是相同的,同時兩者能夠雙向引導。最后,通過誤差修正模型得出美國玉米期貨的市場效率要高于中國,說明我國期貨市場仍有進一步發展完善的空間。

表5 美國玉米期貨和現貨市場誤差修正模型

6 結束語

通過此次研究基本可以確定期貨市場能夠對現貨市場形成套期保值作用,且中國期貨市場價格發現功能也能夠得到實現,可以對現貨市場價格形成引導,但這種引導也只限于期貨價格對現貨價格的單方面引導。但由于期貨市場是基于現貨市場的,所以兩個市場中的價格引導應該為雙向的,這表明我國期貨市場相較于美國還有較大差距,需要在未來通過進一步規范與完善來提升市場效率。而作為期貨市場基礎的我國現貨市場在當前社會主義市場經濟體制改革不斷深化的過程中也需要繼續加強建設與完善,如此方能使我國的現貨市場與期貨市場兩者間形成一種相互補充、促進的影響機制,以更好地助推我國社會的高水平發展。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19