針織長毛絨織物迎利好機遇

2019-03-10 19:33:32劉焱張書勤

紡織服裝周刊 2019年6期

劉焱 張書勤

2018年毛紡行業總體運行呈現調整轉變態勢,主要產品產量下滑,出口占比較大的產品出現回落,市場轉型升級需求迫切。加之前三季度原料價格高企,進一步加重了企業的負擔,行業兩極分化現象更加明顯。

2018年規模以上毛紡企業生產的產品主要呈現下跌態勢,其中毛紗線產量同比下跌10.78%,毛織物產量同比下跌6.24%。

根據統計局快報數據,2018年規模以上毛紡織企業主營業務收入同比增長1.44%,低于同期主營業務成本同比1.97%的增長速度。利潤總額同比下滑了10.9%,行業平均利潤率為3.7%,較上年下滑0.5個百分點。虧損企業虧損額同比上漲了19.5%,行業總體面臨的困難較上年提高,盈利能力不足,企業壓力較大。

進出口貿易總額同比增長

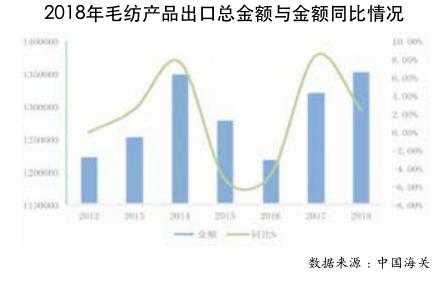

根據中國海關統計數據,2018年,中國進出口毛紡原料與制品的總額為183.1億美元,同比增長4.5%。其中,出口總額為133.2億美元,同比增長0.8%,進口總額50億美元,同比增長15.9%。

出口方面,2018年毛紡原料與制品的具體出口情況與近年情況有所不同,連續幾年出口連續下滑的中間產品,包括羊毛條、無毛絨、毛紗線、毛織物的出口均呈現量價齊增,出口量同比分別增長4.4%、4.8%、11.3%和3.6%。而毛紡服裝產品則結束了較好的出口勢頭,呈現較快下滑,針織服裝與梭織服裝的出口量分別下滑了7.6%和36%。毛毯的出口形勢在2018年也表現不佳,出口量同比下滑了3.3%。但人造毛皮的出口依然強勁,保持了快速增長,同比增長了23.6%。

美歐日、東盟以及中國香港等出口目的地的出口總額依然占毛紡總出口額的70%,除對中國香港的出口略有回落,其他出口市場的出口規模都呈現增長。出口美國、歐盟、日本、東盟的金額分別增長了13.9%、14.2%、3.9%和19.9%。

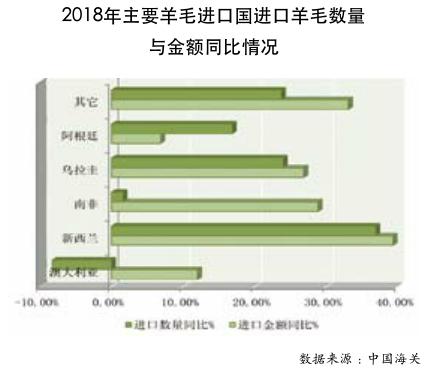

進口方面,2018年,中國進口羊毛總量達37.7萬噸,同比增長7.2%,進口總金額32.8億美元,同比增幅為17.12%。進口羊毛量價同時增長,繼續延續了2017年以來羊毛進口的較快增速。

澳大利亞、新西蘭、南非、烏拉圭、阿根廷等國的進口羊毛依然占總羊毛進口量的70%,占羊毛總加工量的50%以上。2018年度,占比最大的澳毛進口量呈現下滑,同比下跌8%,其他主要羊毛進口國進口量同比均有增長。各國羊毛進口單價在上年度均呈現上漲,帶來進口金額的較快上升。

針織長毛絨織物繼續表現良好

根據中國海關數據統計,2018年,我國針織長毛絨織物進出口總量為9189萬米,同比增長18.09%;金額為2.77億美元,同比增長20.55%。

出口方面,2018年,我國針織長毛絨織物出口繼續保持高速增長,出口總量為8976萬米,同比增長19.12%。出口總額2.66億美元,同比增長21.98%,平均單價2.96美元/米,同比增3.38%。

2018年,我國針織長毛絨產品出口目的地主要集中在“一帶一路”亞洲沿線國家。出口到亞洲市場的數量為6246萬米,占全年總量的69.59%。主要集中在柬埔寨、越南、印度尼西亞、孟加拉、緬甸5國,占全年總量的44.70%;南美洲作為第二大出口市場,出口數量1290萬米,占總量的14.37%。

出口數量前5的目的地國家是柬埔寨、越南、墨西哥、印度尼西亞、孟加拉,占全年總量的49.05%。其中,進入越南的產品平均單價最高,為5.58美元/米。

出口數量前5的省份為江蘇、浙江、上海、廣東、山東,占總量的90.05%。出口額前5的省份為浙江、江蘇、上海、山東、河北,占出口總額的86.83%。

進口方面,2018年,針織長毛絨織物進口依然保持了連續多年下降的趨勢,進口總量為214萬米,進口量和進口額分別同比下降25.49%、12.90%,平均單價為5.31美元/米。這與我國生產企業多年來增品種、提品質,著力提高針織長毛絨織物產品有效供給能力和水平密不可分。

2019年,毛紡行業將面對復雜多變的內外部市場與形勢,處于深入調整期的行業運行面臨諸多挑戰。但對于針織長毛絨織物特別是高檔人造毛皮生產企業而言,利好因素依然存在。例如近年來越來越多國際時裝品牌棄用動物皮毛制品,改用人造皮草。英國時裝協會于2018年9月7日宣布2018年倫敦時裝周全面禁止使用動物皮草,成為全球首個棄用皮草的知名時裝周。時尚界廣泛鼓勵設計師在挑選材料和供應鏈時做出道德選擇的大趨勢,為我國人造毛皮企業開拓國際市場營造了良好的國際輿論環境并提供了更多的商機。