房地產項目開發全過程成本控制模型研究

2019-02-22 08:48:20趙雪勤合肥城建發展股份有限公司安徽合肥230000

中國房地產業 2019年2期

文/趙雪勤 合肥城建發展股份有限公司 安徽合肥 230000

對于房地產企業而言,其項目開發的經濟收益固然重要,但是成本是一種抵消經濟收益的因素,成本越高那么抵消的經濟收益就會多,如果成本高于經濟收益,那就是“虧本買賣”,所以為了保障企業利益,不但要提高經濟收益,對于成本的控制也需要給予重視。本文主要圍繞成本精確化控制概念,設計得出房地產項目開發全過程成本控制模型,并圍繞模型展開分析,了解模型實踐應用的效果。

1、房地產項目開發全過程成本控制模型設計

1.1 因素收集

為了保障模型的完整性、真實性,需要先收集房地產項目開發全過程中與成本相關的因素。結合前人研究了解到,房地產項目開發大致分為五個階段:工程招標、合同簽訂、工程設計、正式施工、施工管控、竣工驗收,這五個階段的每一個部分都與項目開發的成本有關,其中關系如下文所述。

(1)工程招標。工程招標中需要統計工程中會占用成本的元素,之后核對各元素的金額,匯總后得到工程預算,以此來制作標書,此時表述當中的預算成本就決定了實際成本的范圍,如果預算成本不精準,就可能導致成本浪費、成本不足等問題,并介于成本與經濟收益之間的關系,會影響到經濟收益。由此可見工程招標直接對成本造成影響,間接影響經濟收益,因此此階段為與成本相關的因素之一[1]。

(2)合同簽訂。合同簽訂時確定項目開發所有成本單項金額以及總體金額的重要步驟,所以此部分與工程招標一樣,會因為預算成本與實際成本之間的關系而產生相應的影響,需要重點對此保持重視[2]。

(3)工程設計。即在預算的金額范圍之內,對工程進行相關的設計,設計包括了材料規格、用量、人力等資源的成本規劃,這一部分在一定程度上決定了實際成本,因此也是成本控制因素之一。

(4)施工管控。施工管控是一種存于正式施工之內,但又保持自身獨立性的工作,可以有效降低施工失誤率、不規范施工等行為,而介于此類行為會造成不合理成本損失,所以通過施工管控可以有效控制成本。

(5)竣工驗收。竣工驗收是核對工程質量,并計算實際成本的部分,在此部分當中如果最終計算的成本數額越大,就代表施工單位的經濟收益越小,所以在項目開發當中應當避免不符合竣工驗收標準的事項,以此可以降低實際成本,但要保障實事求是。

1.2 模型設計

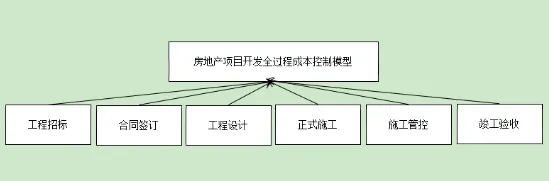

通過上述因素收集工作,我們得到了房地產項目開發全過程成本控制模型的六大因素,那么圍繞各大因素,得到相關模型如圖1所示。

圖1 房地產項目開發全過程成本控制模型

由圖1可見,房地產項目開發全過程成本控制中的所有的因素都與成本控制有直接聯系,說明通過對這些因素進行控制,可以有效降低項目成本,有利于經濟收益的增長。

2、房地產項目開發全過程成本控制策略

根據上述模型,探討房地產項目開發全過程成本控制策略。

2.1 工程招標控制策略

工程招標當中要保障收集成本元素的工作結果完整且準確,如果其中存在任意一項缺失,或者不準確,都會導致預算成本異常。要達成上述目的,在工作中要圍繞承包商需求,通過專業知識來獲得實現需求的全部過程以及資源使用需求,同時可以參考工程規劃、工程設計結果來保障招標控制的實際性。此外,介于工程招標對成本的影響,還需要根據當地工程材料市場的價格浮動來決定最終的預算成本,要保障成本的可行性以及準確性。

2.2 合同簽訂控制策略

一般來說房地產項目開發當中的所有成本不會單獨由某一方全額承擔,而是根據工作職責等來進行分化,在此前提下,就會出現不合理成本與合理成本兩種選項,例如施工單位承擔施工過程中的成本損失是合理的,而如果要求施工單位承擔材料成本,顯然就不合理,此點在房地產項目開發商角度上也是一樣的,所以為了避免出現此類情況,在招標完成之后,應當通過雙方的商談來規劃成本,最終使得項目成本合理化。此外,在合同商談當中,雙方可以對招標中的成本規劃進行審核,如有異議可以及時提出,在確保可行性的前提下,可以對成本進行重新規劃或者降低,此時就產生了成本控制效果。

2.3 工程設計控制策略

工程設計的控制當中首先要保障設計合理化,應當對每一份設計結果進行嚴格的審核,審核的標準可以圍繞建筑質量以及預算成本來設定,如果設計當中有質量或成本不達標的地方,應當要求相關人員對此進行修改,以此通過設計工作控制,實現成本管控。

2.4 正式施工控制策略

因為現代項目建設依舊依靠人工模式,所以人工自帶的不穩定性會造成不規范施工行為,而這種行為會帶來一系列的不當成本,因此只要盡可能降低施工中的不規范施工行為即可達成成本控制目的。具體措施方面,應當采用監理制度來對施工行為進行管控,同時也要建立相應的處罰機制,對不規范行為所述員工進行處罰,以此激發施工人員的自檢意識。

2.5 竣工驗收控制策略

在竣工驗收之前,施工單位應當對整體項目建筑進行全面復查,確認其中沒有不滿足質量或不合理施工的問題,之后接受承包商的驗收,在驗收當中應當將施工記錄等全面公開,以此可以幫助承包商對工程質量進行了解,以免出現誤解事項,以此有利于項目成本的精細化管控。

結語:

本文主要分析了房地產項目開發全過程成本控制模型,首先為了得到模型,本文結合前人案例,分析了常見的項目成本相關因素,并通過設計工作得到了圖1模型。其次圍繞模型針對其中各項因素,探討了有利于成本控制的控制策略。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

能源工程(2020年6期)2021-01-26 00:55:22

山東冶金(2019年3期)2019-07-10 00:54:04

電影(2018年12期)2018-12-23 02:18:48

消費導刊(2018年10期)2018-08-20 02:57:02

太空探索(2016年6期)2016-07-10 12:09:06

通信電源技術(2016年1期)2016-04-16 04:57:26

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34