這些小微基金為什么還活著

2019-02-19 02:28:14莎拉·馬克斯

財經 2019年3期

莎拉·馬克斯

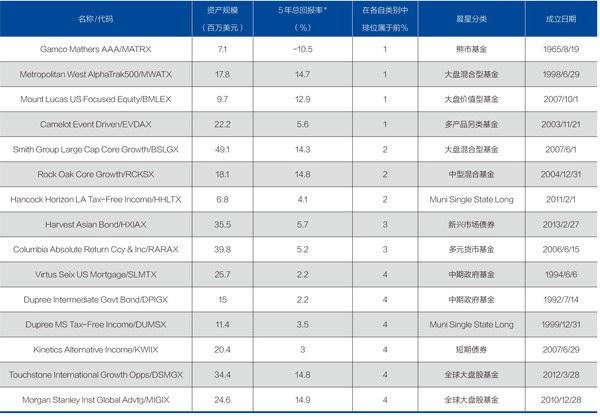

根據晨星公司評估,這些基金在各自類別中5年來的表現排名前4%,但管理資產低于5000萬美元。

表:表現最好的小微基金

*5年總回報率是年化回報

注:數據截至2018年6月30日,不包括配置型基金和有目標日期的基金

數據來源:晨星投資實驗室 制表:顏斌

市場波動性在全面回歸,市場周期已是老生常談,基金公司需要開始為更艱難的日子未雨綢繆了。貝恩公司(Bain & Co.)的最新研究估計,2018年至2022年資產管理的年增長率將放緩至4%,低于2012年至2017年的7%。

市場的東風早已不在,基金公司需要采取應對之策。一個策略是關閉陷入困境的基金。全球管理咨詢公司奧緯咨詢(Oliver Wyman)的合伙人Christian Edelmann表示:“我們發現,如果一只基金在成立兩三年內無法達到一個關鍵規模,它們幾乎永遠也做不到那個規模。”

2018年早些時候,奧緯咨詢在一份與摩根士丹利研究公司(Morgan Stanley Research)聯合發布的報告中曾建議,資產管理公司應考慮關閉延續期已超過5年的小型基金。Edelmann說,這樣做,公司不僅可以節省固定成本,還可以讓它們的投資組合經理、分析師、交易員和其他員工研究其他更可行的想法。

共同基金這個行業里存在了數百個成立5年以上、但總資產不足5000萬美元的小微基金,它們要么是因為資金外流而導致萎縮,要么是因為它們一開始就沒有多少資產。

積極的基金經理人會認為不要太糾結于募資多少,并應該知道什么時候該度過暫時的疲軟期,什么時候該賣出。為什么不把同樣的原則用到他們自己的基金里呢?

事實證明,維持一個基金或關閉一個基金并不總是那么簡單。“保持基金份額開放的理由有很多,而非簡單地說‘我要把規模做大。”《先鋒投資者獨立顧問》的金融顧問、編輯丹尼爾Daniel P.Wiener說。

他說,投資者要在基金規模做大之前,盡早進人一只優秀的基金。對于大多數基金來說,一只基金至少需要三年時間才能獲得吸引力。對于晨星公司(Morningstar)來說,一般一只基金成立超過三年后,才會考慮給予一只基金最具影響力的明星評級,許多基金分銷商、顧問和咨詢師都不會在基金成立的頭三年考慮策略問題。

投資顧問和其他投資者“可能會欣賞一個小微基金中的基金經理,它的投資流程和業績表現,但如果讓他們投一只5000萬美元的基金,他們不會想擁有這個基金的份額超過20%”。無畏者資本管理公司(Intrepid Capital)總裁Mark Travis說。Intrepid Capital旗下有6只基金和7.5億美元的資產管理規模,其中許多基金的資產規模還不到5000萬美元。

另外一些情況是,有的基金就是要做小而美的基金,因為它們專注一個狹窄的利基市場。許多小基金是有明確目標日期的退休基金、行業基金或某個州的市政債券基金。

以1985年發起的資產規模4700萬美元的Touchstone俄亥俄免稅債券基金(Touchstone Ohio Tax-Free Bond fund)為例。“我們在俄亥俄州有一些忠實的客戶,他們多年來一直是這只基金的投資人。”總部位于辛辛那提的Touchstone投資公司(Touchstone Investments)負責投資研究和產品管理的高級副總Tim Paulin表示。

不那么傳統的基金也可以慢慢擴大規模。當富達投資集團(Fidelity)在2013年末推出其富達事件驅動機會基金(Fidelicy Event Driven Opportunities fund)時,它并沒有立即獲得成功。但三年后,該基金的資產規模從2016年的2.08億美元增至了第二年的4億多美元;過去三年里,該基金的表現超過了92%的混合基金同行。

時機也很關鍵。如果一只基金進入市場,然后它的風格不受歡迎,它可能需要更長的時間才能有起色。金融危機以來成立的許多價值型基金就是如此。

但反而言之,其實大多數投資者不應該讓基金規模左右他們的決定——除非你擁有的份額在基金中占了相當大的比例。他們要關注更重要的事情——基金經理的歷史業績、合理的費用,以及這個基金在你投資組合中的角色。“在我看來,小基金通常是更好的基金,”Wiener說。先不論其他的好處,首先基金經理可以迅速行動,不受交易規模的限制。對于仍在尋找立足點的相對年輕的基金來說,這是個現況。但是對于已經存在了幾十年、且管理規模還在不斷減少的基金,產生這種情況或許就有理由保持警惕。

基金公司通常在向公眾推出投資組合之前,先用自己的資產培育投資組合,以此來測試有前途的基金經理和有效的策略。一旦他們確定了這個策略,公司就不愿再調整了。

富達投資產品主管Colby Penzone表示:“當我們向市場推出某種產品時,我們真的是全力支持的。即使基金募資規模不大,但仍有股東投資了該產品,將他們的資金委托給我們,因此,合并或清算基金有一個很高的門檻。”

在基金公司通知合并或清算之前,它們通常會首先嘗試調整策略。2016年,Touchstone投資公司將其規模為3400萬美元的Touchstone國際增長機會基金(Touchstone International Growth Opportunities fund)調整成了一個非投資美國的基金。雖然資產并未大量涌入,但該基金在同類基金中排名前列,而且在每一個主要跟蹤時期都超過了基準。

關閉一只基金是一個繁瑣而成本高昂的過程,通常需要獲得基金委員會的批準,并需要與投資者溝通。此外,基金關閉后投資人委托管理的資產可能會外流到其他公司,這就使公司能從基金關閉中獲得的收益從開始便化為烏有。

此外,即使是紀律嚴明的管理者在談到自己的產品時也不會做出理性的決定。“人們總是希望,明年,你的基金將會做得很好——對一家大公司來說一樣,對一家小公司也是一樣。”Edelmann說,“投資組合經理總是認為未來看起來比當下更光明。”

(翻譯:劉瀟萌,編輯:康娟,本文首發于2018年7月23日《巴倫》)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12