江蘇省漁業養殖保險現狀與思考

2019-02-19 11:36:56尹思慧韓飛黃鴻兵

水產養殖 2019年2期

尹思慧,韓飛,黃鴻兵

(江蘇省淡水水產研究所,江蘇 南京 210017)

2017年,在江蘇省海洋與漁業局計財處的組織下,包括江蘇省漁業互保協會、江蘇省水產學會相關成員在內的省漁業養殖保險調查小組分赴響水、濱海、射陽、興化和海安進行座談與實地調研,并于南京組織召開淮安和宿遷兩地漁業養殖險開展情況座談會,旨在對江蘇省內塘螃蟹、池塘淡水魚、池塘小龍蝦、紫菜等主要品種養殖險開展情況進行詳細摸底。該文在調研和座談基礎上,對全省漁業養殖險開展情況進行簡要介紹,對養殖險開展過程中存在的問題進行分析,并提出改善建議,從而為漁業養殖險盡早納入江蘇省農業政策性保險提供合理科學的政策參考。

1 引言

1.1 江蘇省政策性保險-聯辦共保介紹

1.1.1 發展歷程 近些年來,農業保險在江蘇省迅速發展,2006年江蘇省農業保險的保費比上年增長6倍以上。2007年江蘇省又被農業部、財政部和保監會列為全國六個農業保險試點省份之一,至此江蘇全省范圍內的農業保險試點正式拉開序幕。2008年5月22日,江蘇省政府辦公廳下發了《省政府辦公廳關做好年農業保險試點作的通知》(蘇政辦發[2008]38號),通知要求江蘇省農業保險試點工作統一實行聯辦共保制度模式,并實行“三個基本統一”,即統一規范全省保險條款和基準費率;統一規范全省農業保險資金管理方式;統一規范全省農業保險理賠標準。至此,江蘇省聯辦共保模式正式確立,江蘇農業保險試點也進入了一個新紀元[1]。

1.1.2 運作模式 江蘇省聯辦共保政策指政府與保險公司合作,按照“政府推動、商業運作、節余滾存、風險共擔”的原則,由政府和保險公司按照一定比例進行聯辦共保,保險業務由保險公司專業化管理和運作,政府有關部門協同參與。保險公司設立農業保險專用賬戶,接受上級和財政、審計和保險監管部門的檢查和監督。與此同時,地方財政也設立農業保險專門賬戶。發生保險責任賠付后,雙方按比例分攤賠款。保費收入按照4:6的比例分賬管理,保險責任和賠付也按照4:6的比例分攤;保費收入提取15%作為經營管理費,仍由保險機構與政府部門按照4:6的比例分賬管理;建立農業保險風險準備金制度,60%的保費收入放在地方財政專用賬戶上,賠付結余作為風險準備金,40%的保費收入放在保險經營機構專門賬戶上,保險機構按照相關規定購買再保險,賠付結余作為風險準備金;地(市)政府按照全市農業保險保費收入的10%提供補貼,建立農業風險準備基金,省級財政給予同比例的配套,放在地(市)財政專用賬戶上[2]。

1.1.3 江蘇省政策性漁業保險補貼政策 2009年,江蘇省財政把政策性漁業保險專項資金列入正常性預算,實行多保多補,明確江蘇省漁業互助保險協會及其辦事機構承辦全省政策性漁業保險試點工作。2011年,江蘇省財政加大對政策性漁業互助保險補貼力度,雇主責任險保額從20萬元提高到60萬元。2012年,江蘇在全國率先將內陸漁民人身平安互助保險納入政策性漁業保險試點。2016年雇主責任險保額上限由60萬提高到80萬,江蘇省級財政繼續給予25%的保費補貼。江蘇省漁業互助保險財政補貼上不封頂,海洋、內陸漁船和漁民保費補貼實現全覆蓋。

此外,為推動江蘇省水產養殖互助保險工作,省海洋與漁業局2016年從油價補貼政策調整統籌資金中劃撥300萬元用于補貼開展小龍蝦、羅氏沼蝦和條斑紫菜養殖互助保險試點工作,2017年劃撥230萬元用于補貼開展池塘小龍蝦、稻田套養小龍蝦和羅氏沼蝦養殖互助保險試點工作[3]。

1.2 江蘇省漁業互助保險介紹

1.2.1 漁業互助保險 經過十多年的探索與發展,漁業互助保險已取代商業性保險,成為我國漁業保險領域主要的保險經營模式[4],從一定程度上為漁業的安全生產提供了較強保障。因漁業互助保險的高賠付率需要國家的政策傾斜和財政補助,當今學界的主流觀點是將其定位為政策性保險[5],而韓瑤[6]認為,應將我國漁業互助保險定位為有國家補貼的兼具政策性和商業性的保險。從漁業互助保險的發展模式來看,目前國內漁業互助保險主要有中國漁業互保協會主導、中國漁業互保協會與省地方漁業互保協會共保、中國漁業互保協會與商業保險公司共保和中國漁業互保協會、省互保協會和商業保險公司共保這4種發展模式[7]。

1.2.2 江蘇省漁業互助保險 2008年12月,江蘇省漁業互助保險協會成立,全面負責江蘇漁業互助保險工作,業務上受江蘇省海洋與漁業局、省農業保險工作領導小組辦公室(江蘇省金融辦)領導,依托于各級漁業船檢港監機構開展工作。協會實行會員代表大會制度,下設理事會和監事會,日常工作由秘書處負責;設57個二級市縣辦事處開展具體的承保、理賠業務,形成了“統一領導、保賠分離、屬地承保、集中理賠”的承保與理賠工作機制。

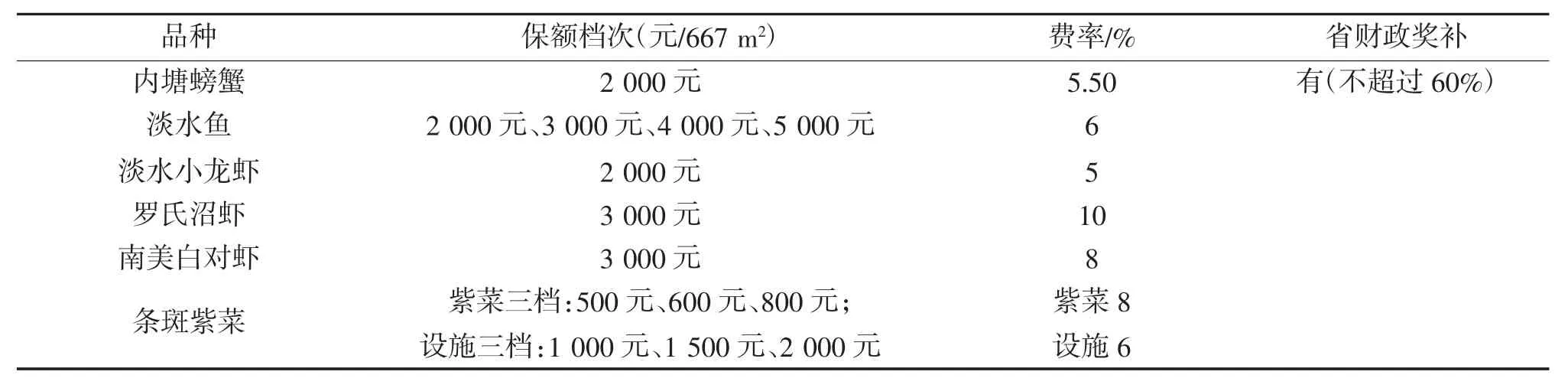

到目前為止,經江蘇省農險辦頒布的險種(條款)有9個,即1個船險,2個人險(海洋雇主責任險、內陸人身平安險),6個養殖險(河蟹、小龍蝦、南美白對蝦、羅氏沼蝦、淡水魚、紫菜)。根據江蘇省漁業養殖的特點,“協會”自身先后起草了河蟹、小龍蝦、羅氏沼蝦、紫菜等條款,開展互助保險試點[7],6個養殖險具體條款見表1。

表1 江蘇省漁業養殖互助保險條款

2 漁業養殖險調研現狀說明

2.1 鹽城漁業養殖險調研現狀說明

2.1.1 響水 響水漁業養殖保險推廣案例結果均為虧損,當地漁業養殖戶希望養殖險不僅能保成本,更能保收益。

2.1.2 濱海 2015年開展內塘螃蟹養殖保險試點,紫金財險、中華保險和人保財險三家商業保險公司參與承保,保險范圍覆蓋15個鄉鎮。內塘螃蟹養殖險保費由財政和保戶按照6:4的比例分攤。養魚保險今年啟動,但至今無農戶參保。

2.1.3 射陽 今年制定了內塘淡水魚養殖保險聯辦共保政策,養殖險保額有3檔次,暫定300元/667 m2中檔次保額。養殖戶對此持3種態度,30%左右養殖戶持認同態度,30%左右養殖戶持懷疑態度,還有40%左右養殖戶認為保額較低、賠付標準低,各保險公司也持觀望態度。

2.2 興化漁業養殖險調研現狀說明

2.2.1 內塘螃蟹保險 2012—2014年,江蘇省漁業互保協會開展內塘螃蟹養殖險試點工作,承保險種主要為旱、澇、高溫、病害、污染、漫堤6種,2014—2017年內塘螃蟹養殖險被納入省財政補貼范疇,保險條款取消了污染、漫堤和病害3個險種,保費收入共計1.26億元,2017年保費4 650萬元,承保面積420 000×667 m2,承保比例超過50%。中國人保財險公司2007—2017年間和政府進行聯辦共保,開展紅膏大閘蟹水文指數保險承保工作,農戶參保積極性高,2016年承保面積由100 000×667 m2達到 360 000×667 m2,2017 年承保 426 000×667 m2。此外華農財險公司也開展了河蟹價格指數商業保險,旨在規避河蟹市場風險,保費農戶自繳,2017年9月8日第一戶簽單。

2.2.2 池塘小龍蝦保險 江蘇省漁業互保協會2016年開展池塘小龍蝦養殖險試點工作,承保面積15 000×667 m2,總保費125萬元,保額2 517萬元,2017年承保面積3萬×667 m2,總保費145萬元,保額2 912萬元。

2.3 海安漁業養殖險調研現狀說明

2016年開始,江蘇省漁業互保協會在海安縣開展紫菜養殖險試點工作,承保責任主體為海安漁業互保協會。2016年海安縣紫菜承保面積1.25萬×667 m2,保費總額125萬元,保費省局補貼100萬,漁民自繳25萬元,當年受損面積1.25萬×667 m2,紫菜幾乎絕收,賠償金額202.5萬元。

2.4 淮安漁業養殖險調研現狀說明

2016年,江蘇省漁業互保協會在淮安試點盱眙稻田套養小龍蝦養殖險,投保面積2 000×667 m2左右,2017年增加至1.8萬×667 m2,參保內容為高溫險,即氣溫連續一周超過36℃即可賠付20元/667 m2,超過37℃賠付40元/667 m2,超過38℃賠付80元/667 m2。江蘇省人保也設計開發了池塘小龍蝦商業險,賠付標準2 000元/667 m2。

2.5 宿遷漁業養殖險調研現狀說明

宿遷養殖險以內塘螃蟹和池塘淡水魚為主,小龍蝦養殖險未納入省互保協會試點,主要是商業保險,由人保公司承保,每667 m2保費100元,參保率較低。

3 漁業養殖險問題總結

3.1 保費高、利潤空間小

一方面,養殖險保費較高,政府承擔較大份額,財政資金壓力較大;另一方面,漁業是高風險行業,保險旨在保護漁民權益與財產安全,讓利于民,保險公司利潤空間極小,賠償金額高,保險公司參與積極性不高。

3.2 定損難、賠付難

水產養殖業“看不見摸不著”,這一特殊性帶來保險精準定損難問題,是阻礙響水漁業保險順利推進的主要障礙。此外理賠程序不規范,有關部門業務指導能力差,漁民受損理賠難、補償敷衍化也是普遍存在的問題。

3.3 保險條款不合理

內塘螃蟹保險條款主要涉及旱、澇、高溫災害,然而承保地區河蟹遭受澇、旱災可能性基本為0,風險較大的病害、污染和漫堤險種不在條款內,高溫保險賠付標準過低,部分保險條款具有霸王性特征;龍蝦養殖險條款主要包括高溫、水位險,風險率較低,此外病害等條款賠付率較低。

3.4 道德風險高

漁業養殖險道德風險較高,提高賠付率可能帶來漁民騙保等現象,存在較大市場風險,這將給保險公司帶來較大的利益損失,不利于帶動其參與積極性,從而影響江蘇省漁業養殖保險推廣效果。

4 漁業養殖險政策建議

4.1 加大財政對漁業保險扶持力度,建立漁業保險長效機制

在連續多年農業部專項資金保費補貼試點和江蘇省財政保費補貼政策的推動下,漁業保險的覆蓋面和風險保障程度得到顯著提升,但中央財政保費補貼政策尚未出臺,處于缺失狀態,相對于種植業、畜牧業,漁民群體普遍感到政策有失公平和公正。江蘇省漁業保險試點已經有了較豐富的實踐經驗和理論基礎,建議漁業保險財政補貼直接在各地全面鋪開試點,盡快將水產養殖保險納入中央財政農業保險保費補貼范圍,參照國際經驗和現行農業保險補貼比例,給予保費財政補貼支持,建立漁業保險的長效機制。此外,也可加大再保險保費補貼或建立漁業巨災風險準備基金,解決漁業巨災風險難以分散的問題。

4.2 以需求為導向,合理科學制定保險條款

以各地的災害實情為參考,綜合考慮漁民與保險公司實際需求,在保護保險公司適當利潤空間的前提下,盡可能地將多發且受損影響較大的險種納入保險條款內,因地制宜地制定各地養殖險條款。認真傾聽群眾的聲音,將財政推動與市場推動相結合,條款制定期與過程中可融入調研訪談、修訂聽證會、招投標、專家咨詢與評審等多樣性、開放性、多渠道參與性的政策建議方式,使漁業保險能夠真正做到讓利于民、造福于民。保險條款實施后,也要定期做好群眾意見反饋收集工作,在保險的實施推廣過程中不斷完善保險條款,使之漸趨成熟與健全。

4.3 完善保險管理體制建設,加大理賠監管力度

完善保險理賠管理制度建設,成立相應漁業保險理賠主管部門與理賠定損專家咨詢團隊,科學制定災害定損方法并應用推廣到理賠實踐中,盡量減少精準定損難給漁民和保險公司帶來的利益損失。定損完成后,由相關理賠監管部門對漁民災害理賠情況進行監督保障,確保保險公司及互保組織等機構按照保險條款相關規定對漁民進行災害補償,使索賠責任到人、賠償到戶,全面落實漁民災害補償,減少象征性理賠、騙保等不合理不公平現象的發生,保障漁民和保險公司財產安全,從而推動江蘇省漁業養殖業與漁業保險市場的健康、可持續發展。