生產(chǎn)技術(shù)、投資專有技術(shù)與經(jīng)濟(jì)波動

——基于包含房地產(chǎn)部門DSGE模型的模擬分析

2019-02-18 08:52:34毛豐付

財(cái)貿(mào)研究 2019年1期

李 言 毛豐付

(1.南京大學(xué) 經(jīng)濟(jì)學(xué)院,江蘇 南京 210093; 2.浙江工商大學(xué) 經(jīng)濟(jì)學(xué)院,浙江 杭州 310018)

一、引言及相關(guān)文獻(xiàn)回顧

改革開放以來,中國經(jīng)濟(jì)發(fā)展模式以要素驅(qū)動和投資驅(qū)動為主,然而,這些驅(qū)動模式不可避免且正在遇到資源和環(huán)境不可持續(xù)供給的制約,隨著這些驅(qū)動模式所導(dǎo)致的諸多問題不斷浮出水面,加之經(jīng)濟(jì)結(jié)構(gòu)面臨轉(zhuǎn)型升級的壓力,創(chuàng)新驅(qū)動模式逐漸成為社會各界關(guān)注的焦點(diǎn)。從具體內(nèi)涵來看,高波(2016)提出創(chuàng)新驅(qū)動模式的核心是科技創(chuàng)新,關(guān)鍵是促使全要素生產(chǎn)率提高,本質(zhì)是提高經(jīng)濟(jì)增長的效率和質(zhì)量。因此,研究技術(shù)進(jìn)步對經(jīng)濟(jì)波動的影響,以及對不同類型和不同生產(chǎn)部門技術(shù)進(jìn)步的影響便成為中國未來更有效地利用技術(shù)進(jìn)步驅(qū)動經(jīng)濟(jì)發(fā)展的重要前提。

為了更加系統(tǒng)地分析技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的影響,本文將技術(shù)劃分為生產(chǎn)技術(shù)和投資專有技術(shù),將生產(chǎn)部門劃分為中間品部門和房地產(chǎn)部門。將投資專有技術(shù)納入考察范疇,主要是因?yàn)橥顿Y對中國經(jīng)濟(jì)發(fā)展具有重要影響。根據(jù)國家統(tǒng)計(jì)局公布的數(shù)據(jù),從2000年到2015年,按支出法計(jì)算的GDP,資本形成率的均值約為43.80%,而同期美國私人固定資產(chǎn)投資形成率的均值僅約為17.00%,①美國私人固定資產(chǎn)投資數(shù)據(jù)來源于Federal Reserve Bank of St. Louis。由此可見,投資對于中國經(jīng)濟(jì)發(fā)展的重要性。中國經(jīng)濟(jì)發(fā)展的另一個(gè)主要特征是產(chǎn)品的市場化程度高于要素的市場化程度,這就導(dǎo)致要素市場存在更多的扭曲因素,而且根據(jù)史晉川等(2007)、王寧等(2015)的研究,中國資本價(jià)格扭曲程度要明顯大于勞動價(jià)格扭曲程度。從技術(shù)層面來看,資本價(jià)格的扭曲導(dǎo)致中國的技術(shù)進(jìn)步更加偏向于資本,資本偏向型技術(shù)進(jìn)步則又進(jìn)一步固化了資本價(jià)格的扭曲,因而兩者之間存在一種互動關(guān)系。如果資本偏向型技術(shù)進(jìn)步,包含本文所考察的投資專有技術(shù)進(jìn)步,對經(jīng)濟(jì)確實(shí)具有推動作用,則上述機(jī)制便具備存在的合理性。所以,探討投資專有技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的影響有助于我們深入理解中國經(jīng)濟(jì)發(fā)展模式背后的邏輯。

將房地產(chǎn)部門納入本文的分析框架主要是基于房地產(chǎn)業(yè)對中國經(jīng)濟(jì)發(fā)展的重要性,根據(jù)中國人民大學(xué)宏觀經(jīng)濟(jì)分析與預(yù)測課題組(2015)的研究,從2003年到2013年,中國房地產(chǎn)部門投資總體拉動GDP平均每年3個(gè)百分點(diǎn),因此,房地產(chǎn)部門的發(fā)展左右著中國經(jīng)濟(jì)結(jié)構(gòu)調(diào)整的速度。已有相關(guān)研究關(guān)注的側(cè)重點(diǎn)是從數(shù)量層面揭示房地產(chǎn)部門對經(jīng)濟(jì)發(fā)展的重要性,但卻忽視了從技術(shù)層面審視房地產(chǎn)部門對經(jīng)濟(jì)發(fā)展的影響。然而,隨著宏觀經(jīng)濟(jì)進(jìn)入轉(zhuǎn)型期,增長速度放緩,盈利空間出現(xiàn)暫時(shí)萎縮,許多生產(chǎn)資源便會流向房地產(chǎn)部門,此時(shí),從技術(shù)層面分析房地產(chǎn)部門對經(jīng)濟(jì)發(fā)展的影響便具有了急迫性,因?yàn)槿绻摬块T對經(jīng)濟(jì)發(fā)展的推動作用主要是數(shù)量層面,而非技術(shù)層面,則可能會降低生產(chǎn)資源的利用效率。因此,從技術(shù)進(jìn)步的角度審視房地產(chǎn)部門對經(jīng)濟(jì)發(fā)展的影響業(yè)已成為中國未來更有效地利用技術(shù)進(jìn)步驅(qū)動經(jīng)濟(jì)發(fā)展的重要前提。

通過模型模擬方式系統(tǒng)探討技術(shù)進(jìn)步所形成的沖擊對經(jīng)濟(jì)波動的影響可以追溯至20世紀(jì)80年代的實(shí)際經(jīng)濟(jì)周期(real business cycle,簡稱RBC)理論。Kydland et al.(1982)在市場完全競爭、工資和價(jià)格靈活調(diào)整的假定下,從代表性個(gè)體的最優(yōu)決策出發(fā)構(gòu)建模型,發(fā)現(xiàn)只要引入技術(shù)沖擊,模型就可以很好地匹配美國宏觀經(jīng)濟(jì)時(shí)間序列的部分重要特征。之后相關(guān)研究沿著三條路徑展開:一是針對各個(gè)主要經(jīng)濟(jì)部門進(jìn)行細(xì)分,比如Iacoviello et al.(2010)將生產(chǎn)部門細(xì)分為中間品部門、房地產(chǎn)部門和最終品部門。由于經(jīng)濟(jì)部門的細(xì)分,使得考察更具體的技術(shù)沖擊成為可能,本文就是利用這一方法,考察中間品部門和房地產(chǎn)部門生產(chǎn)技術(shù)和投資專有技術(shù)沖擊對經(jīng)濟(jì)波動的影響。二是增加導(dǎo)致經(jīng)濟(jì)波動的沖擊因素,比如早期的相關(guān)研究大多關(guān)注生產(chǎn)技術(shù)的影響,而忽視了投資專有技術(shù)沖擊的影響,這里的投資專有技術(shù)沖擊意味著設(shè)備資本的積累速度更快。自從投資專有技術(shù)沖擊被Smets et al.(2003)引入模型后,越來越多的學(xué)者也將投資沖擊納入模型考察范疇。三是加入導(dǎo)致市場不完全競爭的因素,比如價(jià)格粘性機(jī)制、扭曲性稅收、金融加速器等。由于越來越多的要素被納入RBC模型框架,便使其逐漸發(fā)展成為DSGE(dynamic stochastic general equilibrium)模型,即動態(tài)隨機(jī)一般均衡模型。

中國利用DSGE模型研究技術(shù)進(jìn)步所形成的沖擊對宏觀經(jīng)濟(jì)的影響起步較晚,但已取得諸多研究成果,而且許多學(xué)者開始關(guān)注不同類型的技術(shù)進(jìn)步對經(jīng)濟(jì)波動的影響。易小麗(2014)考察了投資專有技術(shù)沖擊對經(jīng)濟(jì)波動的影響,發(fā)現(xiàn)投資專有技術(shù)沖擊能夠?qū)е庐a(chǎn)出、消費(fèi)和投資向上波動,尤其是投資,波動幅度明顯。陳利鋒(2016)則同時(shí)考察了生產(chǎn)技術(shù)和投資專有技術(shù)沖擊的影響,發(fā)現(xiàn)消費(fèi)品部門的生產(chǎn)技術(shù)沖擊能夠?qū)е庐a(chǎn)出、消費(fèi)和投資向上波動,而投資品部門的生產(chǎn)技術(shù)沖擊則會導(dǎo)致上述變量短期內(nèi)向下波動,之后再向上波動的過程。由于該研究將生產(chǎn)部門則分為消費(fèi)品生產(chǎn)部門和投資品生產(chǎn)部門,所以考察的其實(shí)是兩個(gè)生產(chǎn)部門的生產(chǎn)技術(shù)沖擊。

由于目前國內(nèi)的相關(guān)研究較少涉及房地產(chǎn)部門技術(shù)進(jìn)步,隨著房地產(chǎn)部門對中國經(jīng)濟(jì)發(fā)展的影響日益深刻,對該部門技術(shù)進(jìn)步的研究便具有了重要的現(xiàn)實(shí)意義。另外,盡管已有文獻(xiàn)涉及投資專有技術(shù)進(jìn)步對經(jīng)濟(jì)波動的影響,但尚缺乏將其與生產(chǎn)技術(shù)進(jìn)行系統(tǒng)對比的研究,這不利于我們?nèi)嬲莆占夹g(shù)進(jìn)步對經(jīng)濟(jì)波動的影響。有鑒于此,本文將生產(chǎn)部門進(jìn)一步細(xì)分為中間品部門、房地產(chǎn)部門和最終品部門,其中最終品部門的作用是構(gòu)建粘性價(jià)格機(jī)制,因而本文重點(diǎn)考察針對中間品部門和房地產(chǎn)部門的生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對宏觀經(jīng)濟(jì)波動的影響,并對兩者進(jìn)行系統(tǒng)的比較分析。

二、DSGE模型框架構(gòu)建

本文主要借鑒Iacoviello et al.(2010)的思路,構(gòu)建一個(gè)包含異質(zhì)性家庭部門、異質(zhì)性生產(chǎn)部門和中央銀行部門的DSGE模型。另外,將不同生產(chǎn)部門的生產(chǎn)技術(shù)和投資專有技術(shù)納入分析框架,從而使該模型可以用來分析生產(chǎn)技術(shù)、投資專有技術(shù)與經(jīng)濟(jì)波動之間的關(guān)系。

(一)家庭部門

家庭部門主要包括儲蓄型家庭部門和借貸型家庭部門。假設(shè)儲蓄型家庭部門追求以下效用函數(shù)的最大化:

(1)

式(1)中,c、h、Lc、Lh分別表示消費(fèi)、住房持有量、中間品部門和房地產(chǎn)部門勞動力供給。β表示跨期選擇偏好因子,Γt表示用來標(biāo)準(zhǔn)化邊際消費(fèi)效用的比例因子,ε表示儲蓄型家庭部門的消費(fèi)習(xí)慣因子,j表示儲蓄型家庭部門的住房偏好。在儲蓄型家庭部門效用函數(shù)中,本文引入兩類沖擊,即跨期偏好沖擊Aβ,t和住房需求偏好沖擊Aj,t,且兩類沖擊均服從一階自回歸過程,本文所涉及的沖擊均采用該種設(shè)定方式。關(guān)于儲蓄型家庭部門勞動力支出部分的設(shè)定則借鑒Horvath(2000)的研究,η表示勞動力供給偏好,ξ表示勞動力跨生產(chǎn)部門工作的替代程度。儲蓄型家庭部門面臨的收支約束條件如下:

ct+(Kc,t-(1-δkc)Kc,t-1)/Akc,t+(Kh,t-(1-δkh)Kh,t-1)/Akh,t+[hptht-(1-δh)hptht-1]+bt+φt=(wc,tLc,t+wh,tLh,t)+Rc,tKc,t-1+Rh,tKh,t-1+Rt-1bt-1/πt

(2)

借鑒Iacoviello et al.(2010)的研究,假設(shè)儲蓄型家庭部門持有整個(gè)經(jīng)濟(jì)的資本,即該部門一方面將資本借給生產(chǎn)部門,另一方面將資本借給借貸型家庭部門。式(2)等號左端表示第t期的支出,即消費(fèi)支出、中間品部門投資支出、房地產(chǎn)部門投資支出、新購住房支出、房屋折舊維修費(fèi)用支出、債券支出和資本的調(diào)整成本支出。式(2)等號右端表示第t期的收入,即來自中間品部門和房地產(chǎn)部門的工資收入、上一期所持中間品部門資本和房地產(chǎn)部門資本的回報(bào),以及上一期購買債券的收益。在Iacoviello et al.(2010)所構(gòu)建的模型中,他們僅考察了中間品部門投資專有技術(shù)沖擊Akc,t,而沒有考察房地產(chǎn)部門投資專有技術(shù)沖擊Akh,t,這主要是因?yàn)槊绹康禺a(chǎn)部門發(fā)展已經(jīng)較為成熟,其新增房地產(chǎn)部門投資相對于中間品部門投資而言較小,而中國房地產(chǎn)業(yè)依舊處于較快發(fā)展階段,新增房地產(chǎn)部門投資相對于中間品部門投資而言則較大。所以,我們認(rèn)為考察房地產(chǎn)部門投資專有技術(shù)沖擊更符合中國的實(shí)際情況。

與儲蓄型家庭部門的設(shè)定相似,借貸型家庭部門追求以下效用函數(shù)的最大化:

(3)

借貸型家庭部門的效用函數(shù)與儲蓄型家庭部門的效用函數(shù)的差異主要在系數(shù)方面。與儲蓄型家庭部門不同,借貸型家庭部門的收支約束由兩部分組成:

(4)

(5)

其中,借貸型家庭部門面臨的第一個(gè)收支約束與儲蓄型家庭部門所面臨的類似,式(4)左端表示第t期支出,右端表示第t期收入。借貸型家庭部門所面臨的第二個(gè)收支約束是其可以獲得的貸款數(shù)量,根據(jù)式(5)可知,其貸款數(shù)量最大值不能超過使用住房抵押所能獲得的數(shù)額。根據(jù)Iacoviello et al.(2010)的研究,式(5)的引入相當(dāng)于將以住房抵押為代表的金融加速器效應(yīng)納入DSGE模型,鑒于中國住房抵押貸款規(guī)模的不斷膨脹,其對宏觀經(jīng)濟(jì)的影響日趨顯著,所以引入這種設(shè)定方式符合中國的實(shí)際情況。

(二)生產(chǎn)部門

生產(chǎn)部門主要包括中間品部門、房地產(chǎn)部門和最終品部門。中間品部門的生產(chǎn)函數(shù)為:

(6)

式(6)中,Ac,t表示中間品部門的生產(chǎn)技術(shù)沖擊,(1-νc)α和(1-νc)(1-α)表示不同類型勞動力的產(chǎn)出彈性,νc表示資本的產(chǎn)出彈性。中間品部門追求利潤最大化:

(7)

為了引入價(jià)格黏性機(jī)制,這里需要在中間品部門的利潤函數(shù)中加入價(jià)格加成率,即式(7)中的Xt。括號中的三項(xiàng)是中間品部門購買生產(chǎn)要素的支出,即工資支出和資本利息支出。

與中間品部門相似,房地產(chǎn)部門的生產(chǎn)函數(shù)為:

(8)

式(8)中,Ah,t表示房地產(chǎn)部門的生產(chǎn)技術(shù)沖擊,(1-νh)α和(1-νh)(1-α)表示不同類型勞動力的產(chǎn)出彈性,νh表示資本的產(chǎn)出彈性。房地產(chǎn)部門追求利潤最大化:

(9)

式(9)中,hpt表示房價(jià),括號中的三項(xiàng)為房地產(chǎn)部門購買生產(chǎn)要素對應(yīng)的支出。

(10)

此外,最終產(chǎn)品價(jià)格為:

(11)

最終品廠商的定價(jià)模式遵從Calvo(1983)提出的定價(jià)原則,即每一期都有1-θ比例的廠商調(diào)整其產(chǎn)品價(jià)格至最優(yōu)水平P*,其余廠商價(jià)格只能盯住上期通貨膨脹率。最終產(chǎn)品的價(jià)格水平變動服從以下規(guī)律:

(12)

最終產(chǎn)品部門根據(jù)利潤最大化原則得到的一階條件為:

(13)

通過將式(12)和式(13)對數(shù)線性化并進(jìn)行合并,可以得到附加預(yù)期的菲利普斯曲線:

log πt-ιπl(wèi)og πt-1=β(Etlog πt+1-ιπl(wèi)og πt-επl(wèi)og(Xt/

X)

(14)

式中,επ=(1-θπ)(1-βθπ)/

θπ。

(三)中央銀行部門

本文假設(shè)中央銀行部門在制定利率政策時(shí)遵循“Taylor準(zhǔn)則”:

(15)

式(15)中,π表示通貨膨脹率,GDPt/GDPt-1表示產(chǎn)出缺口,rr表示均衡狀態(tài)時(shí)的真實(shí)利率,隨機(jī)項(xiàng)μR,t用于衡量利率沖擊。

(四)市場出清條件

(16)

(17)

(18)

式(16)—(18)構(gòu)成了本文所構(gòu)模型的市場出清條件,即中間品市場提供家庭部門消費(fèi)和投資的產(chǎn)品,房地產(chǎn)市場提供新的住房,債券市場完成借貸交易。

(五)時(shí)間趨勢與平衡增長

借鑒Iacoviello et al.(2010)對時(shí)間趨勢的處理方式,本文對中間品部門生產(chǎn)技術(shù)、中間品部門投資專有技術(shù)、房地產(chǎn)部門生產(chǎn)技術(shù)和房地產(chǎn)部門投資專有技術(shù)設(shè)定不同的時(shí)間趨勢:

ln Ac,t=t ln(1+γAC)+ln Zc,t, ln Zc,t=ρACln Zc,t-1+uC,t

(19)

ln Akc,t=t ln(1+γAKC)+ln Zkc,t, ln Zkc,t=ρAKCln Zkc,t-1+uKC,t

(20)

ln Ah,t=t ln(1+γAH)+ln Zh,t, ln Zh,t=ρAHln Zh,t-1+uH,t

(21)

ln Akh,t=t ln(1+γAKH)+ln Zkh,t, ln Zkh,t=ρAKHln Zkh,t-1+uKH,t

(22)

式中的隨機(jī)項(xiàng)uC,t、uKC,t、uH,t和uKH,t分別用于衡量四類技術(shù)沖擊,互相獨(dú)立且均服從均值為0,標(biāo)準(zhǔn)差分別為σAC、σAKC、σAH和σAKH。同時(shí),式中的γAC、γAKC、γAH和γAKH分別表示每種技術(shù)的凈增長率。由于本文設(shè)定的生產(chǎn)函數(shù)是Cobb-Douglas形式,所以平衡增長路徑是存在的,在平衡增長路徑上,本文主要實(shí)際變量的增長率均服從以下形式:

(23)

(24)

(25)

(26)

(27)

如上所示,IKh,t/

Akh,t、IKc,t/Akc,t和qtIHt的增長率均等于消費(fèi)的增長率GC。由于投資專有技術(shù)的存在,所以房地產(chǎn)部門和中間品部門投資的增長率要快于消費(fèi)的增長率。

三、DSGE模型參數(shù)估計(jì)

(一)校準(zhǔn)參數(shù)估計(jì)方法

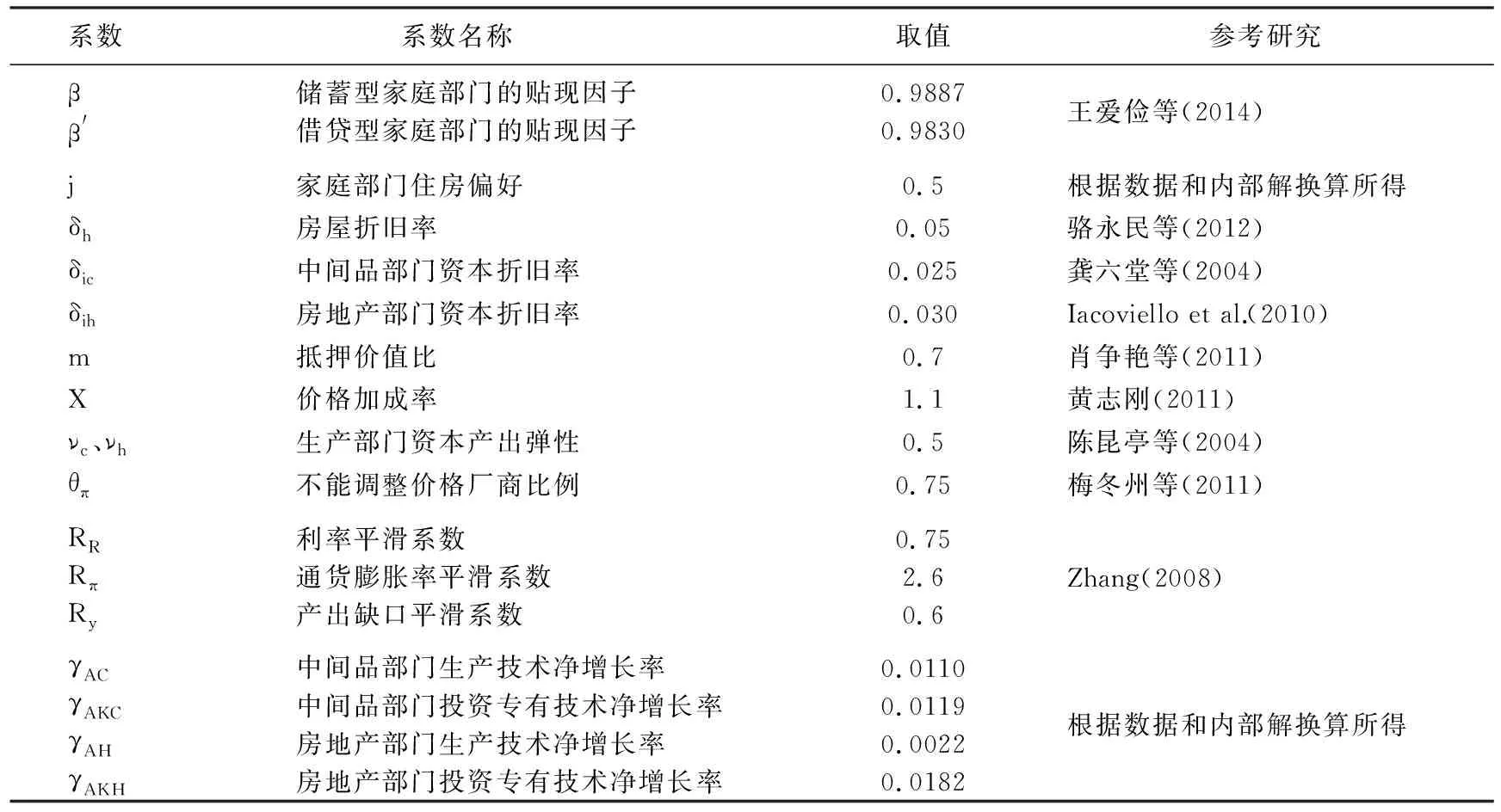

校準(zhǔn)參數(shù)估計(jì)方法主要是參照已有的研究成果,部分參數(shù)校準(zhǔn)結(jié)果如表1所示。

表1 部分參數(shù)校準(zhǔn)結(jié)果

這里需要進(jìn)一步對幾個(gè)參數(shù)校準(zhǔn)結(jié)果進(jìn)行補(bǔ)充說明,因?yàn)檫@些參數(shù)是本文利用下面貝葉斯參數(shù)估計(jì)使用的數(shù)據(jù)結(jié)合模型內(nèi)部解換算所得。家庭部門的住房偏好j,根據(jù)本文構(gòu)建的DSGE模型內(nèi)部解求得,由于兩類家庭部門求得的內(nèi)部解有差異,儲蓄型家庭求出的解略低于0.5,借貸型家庭求出的解略高于0.5,所以我們將住房偏好的最終值設(shè)定為0.5。生產(chǎn)部門不同類型技術(shù)的凈增長率γAC、γAKC、γAH和γAKH的換算結(jié)果分別為0.0110、0.0119、0.0022和0.0182,根據(jù)這一結(jié)果可知,投資專有技術(shù)的凈增長率均高于生產(chǎn)技術(shù),且中間品部門生產(chǎn)技術(shù)的凈增長率高于房地產(chǎn)部門,而房地產(chǎn)部門投資專有技術(shù)的凈增長率高于中間品部門。

(二)貝葉斯參數(shù)估計(jì)方法

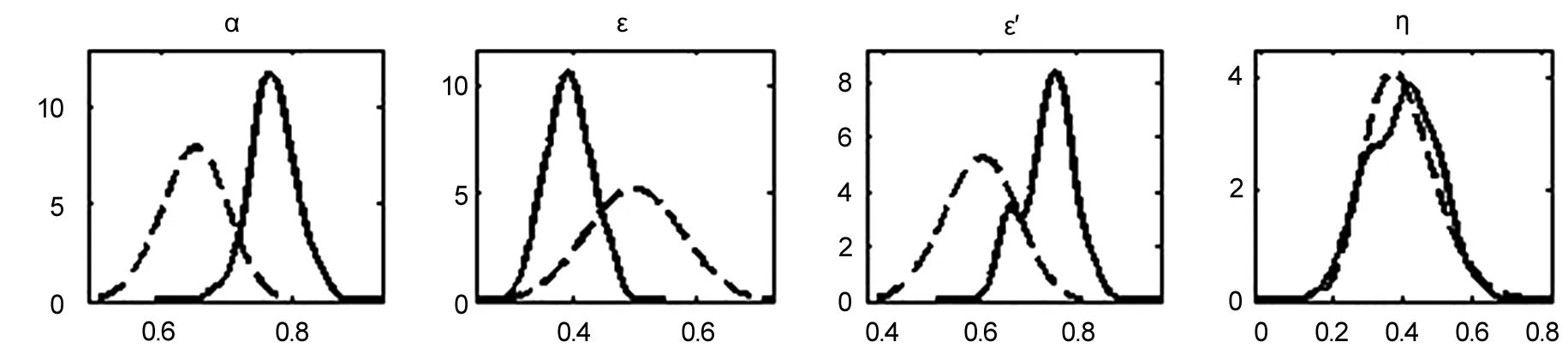

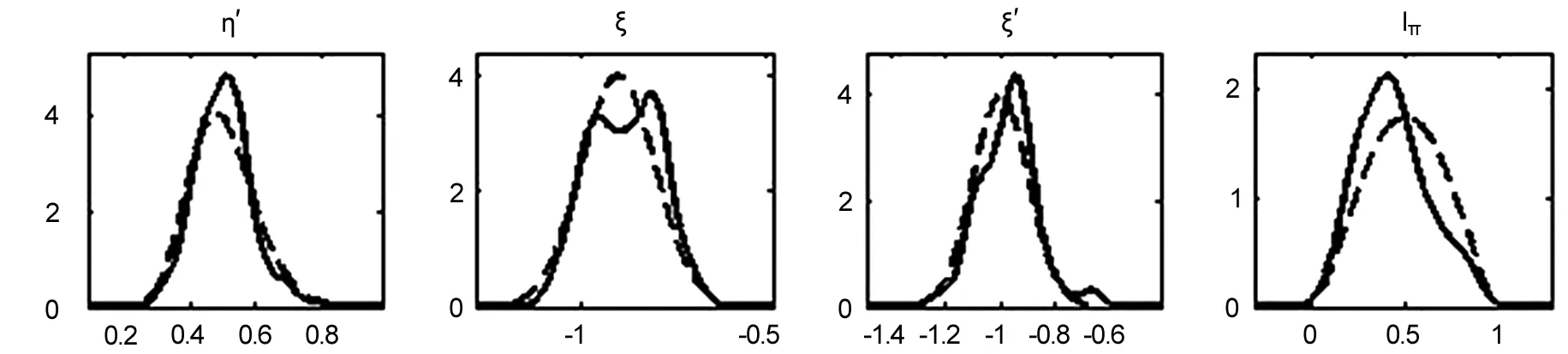

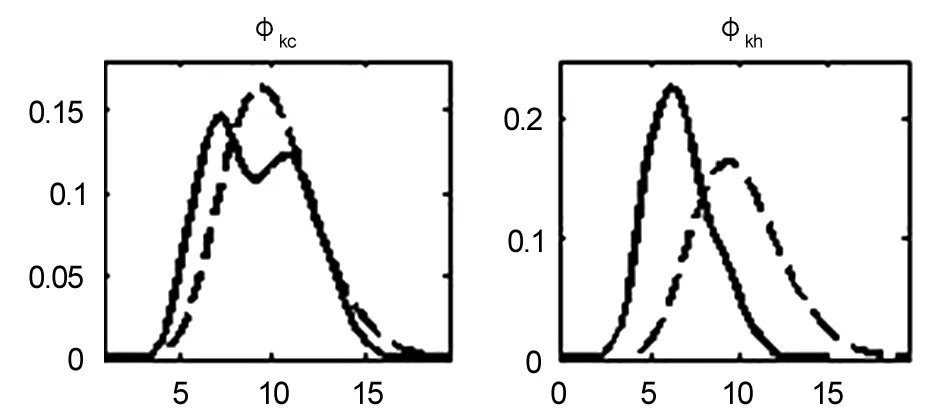

相較于校準(zhǔn)參數(shù)估計(jì)方法,貝葉斯參數(shù)估計(jì)方法能夠充分利用已有相關(guān)計(jì)量研究成果中的先驗(yàn)信息。參數(shù)估計(jì)所采用的數(shù)據(jù)時(shí)間跨度為1993年第1季度到2016年第4季度。第一步收集的數(shù)據(jù)包括季度GDP、季度GDP指數(shù)、月度社會消費(fèi)品零售總額、月度固定資產(chǎn)投資額、月度商品房銷售額、月度商品房銷售面積和年度15~64歲總?cè)丝凇5诙绞菍ι鲜鰯?shù)據(jù)進(jìn)行相應(yīng)的處理,從而得到估計(jì)所需的四筆季度人均實(shí)際數(shù)據(jù),即總消費(fèi)(C)、中間品部門投資(ikc)、房地產(chǎn)部門投資(ikh)和房價(jià)(hp)。以上數(shù)據(jù)主要來源于中經(jīng)網(wǎng)和國家統(tǒng)計(jì)局。在具體估計(jì)過程中,還需要設(shè)定參數(shù)的先驗(yàn)分布,本文主要借鑒Iacoviello et al.(2010)、王君斌等(2011)、駱永民等(2012)、康立等(2014)的研究。①為了節(jié)省篇幅,本文未將貝葉斯估計(jì)結(jié)果陳列,如有需要可向作者索取。圖1將與沖擊無關(guān)的貝葉斯參數(shù)估計(jì)結(jié)果進(jìn)行匯總。由圖1可知,事先和事后分布接近,說明貝葉斯參數(shù)估計(jì)結(jié)果較好。

圖1部分貝葉斯參數(shù)估計(jì)擬合優(yōu)度圖②φkc和φkh分別表示中間品部門資本和房地產(chǎn)部門資本調(diào)整成本系數(shù)。

(三)適用性檢驗(yàn)

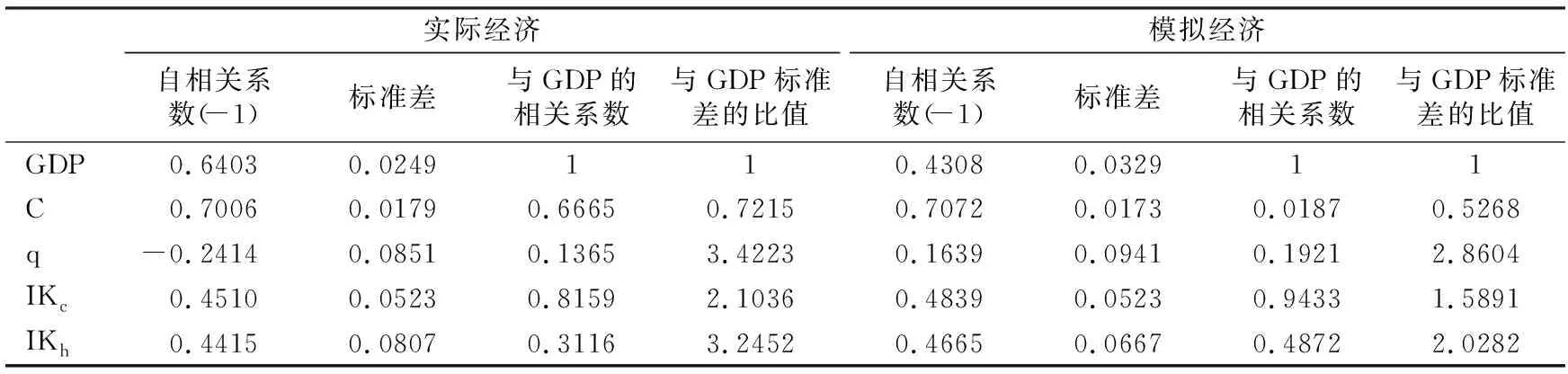

表2為實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)的宏觀經(jīng)濟(jì)變量的統(tǒng)計(jì)特征比較。由表2可知:從自相關(guān)系數(shù)來看,也只有房價(jià)的自相關(guān)系數(shù)模擬經(jīng)濟(jì)與實(shí)際經(jīng)濟(jì)存在較大偏差;從與GDP的相關(guān)系數(shù)來看,只有消費(fèi)與GDP的相關(guān)系數(shù)模擬經(jīng)濟(jì)與實(shí)際經(jīng)濟(jì)存在較大偏差。因此,總體來看,本文所構(gòu)建的模型對實(shí)際經(jīng)濟(jì)的總體模擬效果良好,尤其是標(biāo)準(zhǔn)差方面。

表2 實(shí)際經(jīng)濟(jì)與模擬經(jīng)濟(jì)的宏觀經(jīng)濟(jì)變量的統(tǒng)計(jì)特征比較

注:實(shí)際經(jīng)濟(jì)變量的數(shù)據(jù)均通過以2000年為基期進(jìn)行標(biāo)準(zhǔn)化并進(jìn)行HP濾波后計(jì)算得到。

四、技術(shù)沖擊對經(jīng)濟(jì)波動影響的模擬分析

本文利用構(gòu)建的DSGE模型,分析生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對宏觀經(jīng)濟(jì)波動的影響,主要從兩個(gè)層次展開:一是,利用沖擊模擬分析方法;二是,利用方差分解分析方法。在具體分析過程中,重點(diǎn)模擬了技術(shù)沖擊對總消費(fèi)、中間品部門投資、總產(chǎn)出等非房地產(chǎn)部門經(jīng)濟(jì)變量,以及房地產(chǎn)部門投資和房價(jià)等房地產(chǎn)部門經(jīng)濟(jì)變量的影響。另外,本文還通過改變住房偏好參數(shù)j的值對模擬結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。

(一)沖擊模擬分析

1.中間品部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊模擬分析

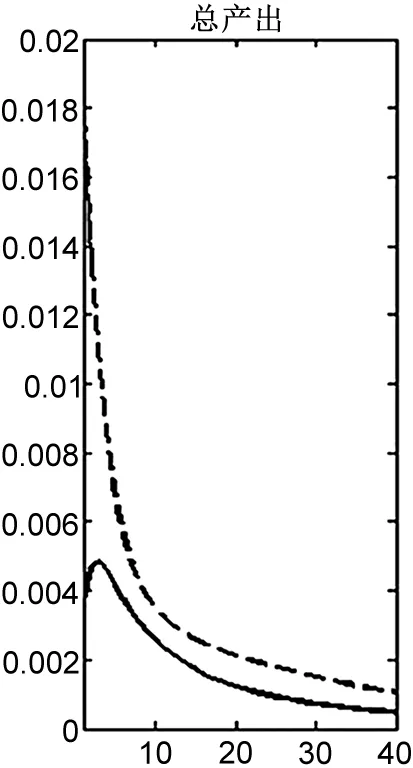

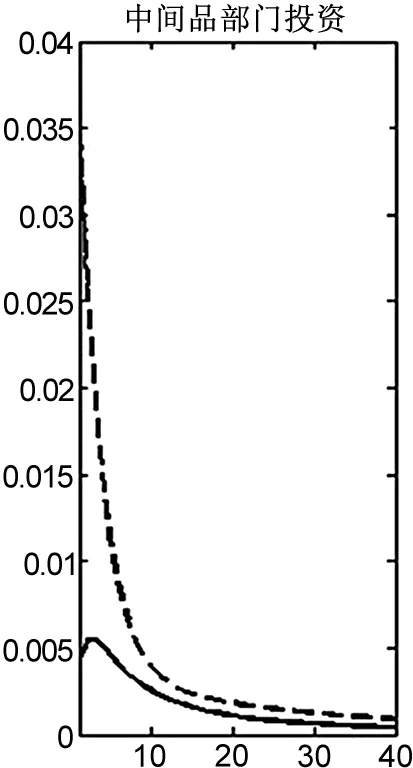

由圖2可知:受中間品部門生產(chǎn)技術(shù)沖擊的影響,總消費(fèi)、中間品部門投資和總產(chǎn)出均向上波動,都經(jīng)歷一個(gè)波幅先增后減的過程,且均在第3期左右到達(dá)波峰。其中,波動幅度最大的是中間品部門投資,波動幅度最小的是總消費(fèi)。受中間品部門投資專有技術(shù)沖擊的影響,消費(fèi)先是向下波動,而后進(jìn)入向上波動,中間品部門投資和總產(chǎn)出則是經(jīng)歷一個(gè)單調(diào)向上波動的過程。消費(fèi)向下波動持續(xù)時(shí)間為3期左右,而后進(jìn)入向上波動的過程,并在第15期左右到達(dá)波峰。其中,波動幅度最大的依然是中間品部門投資,最小的依然是總消費(fèi)。由于投資專有技術(shù)沖擊會降低投資者的成本,導(dǎo)致短期內(nèi)中間品部門投資快速增加,總消費(fèi)則出現(xiàn)小幅下降,由于投資增加的幅度明顯,所以導(dǎo)致總產(chǎn)出還是保持增長態(tài)勢。通過將兩類技術(shù)沖擊的結(jié)果進(jìn)行對比可知,投資專有技術(shù)沖擊對總產(chǎn)出和中間品部門投資的影響幅度都要明顯大于生產(chǎn)技術(shù)沖擊,該結(jié)果表明,過去中國經(jīng)濟(jì)增長對投資的依賴度較高,所以提高投資專有技術(shù)可以對經(jīng)濟(jì)增長起到較大的推動作用。

圖2中間品部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對非房地產(chǎn)部門變量的影響

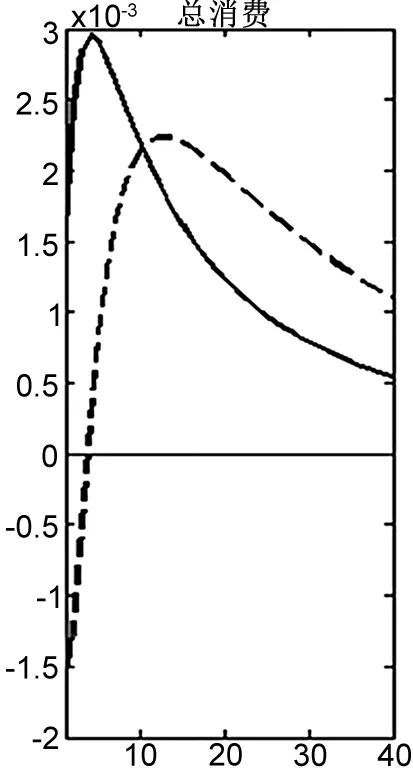

由圖3可知:受中間品部門生產(chǎn)技術(shù)沖擊的影響,房地產(chǎn)部門投資和房價(jià)同樣經(jīng)歷了一個(gè)波幅先增后減的向上波動的過程,且兩者均在第3期左右到達(dá)波峰。受中間品部門投資專有技術(shù)沖擊影響,房地產(chǎn)部門投資和房價(jià)則均先向下波動,而后向上波動。房地產(chǎn)部門投資在第3期左右進(jìn)入向上波動的過程,并在第10期左右到達(dá)波峰,房價(jià)的變動與房地產(chǎn)部門投資相似,但房價(jià)的最大波動幅度要小于房地產(chǎn)部門投資。房地產(chǎn)部門投資短期向下波動主要是由于中間品部門投資專有技術(shù)進(jìn)步降低了該部門投資的成本,導(dǎo)致大量資金流向中間品部門,從而使短期內(nèi)房地產(chǎn)部門投資減少,該影響機(jī)制同樣出現(xiàn)在下文分析房地產(chǎn)部門投資專有技術(shù)沖擊對中間品部門投資的影響中。通過將兩類技術(shù)沖擊的結(jié)果進(jìn)行對比可知,投資專有技術(shù)沖擊對房地產(chǎn)市場波動的影響幅度更大,盡管最大波動幅度均出現(xiàn)在向下波動的過程中,但由于后期會進(jìn)入長期向上波動的過程,因此會抵消向下波動的負(fù)面影響。

圖3中間品部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對房地產(chǎn)部門變量的影響

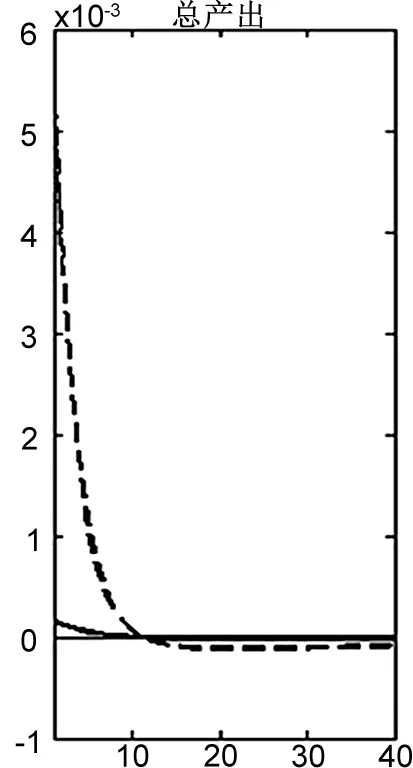

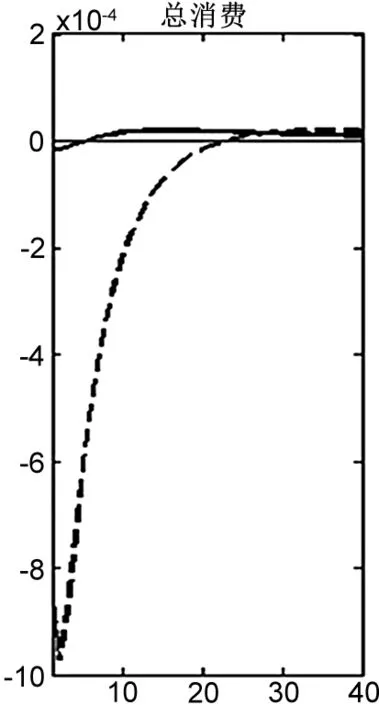

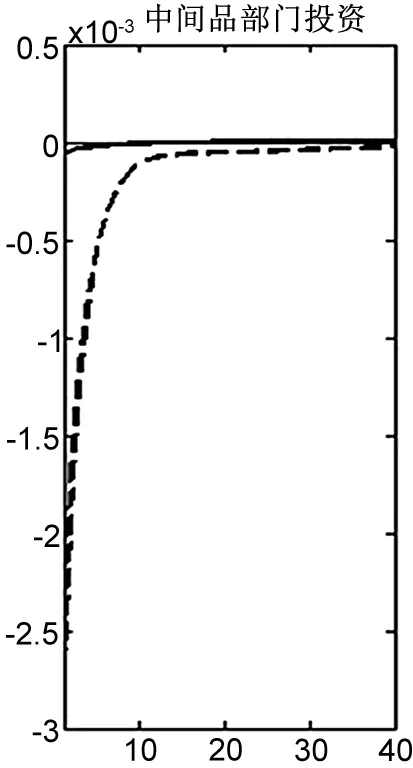

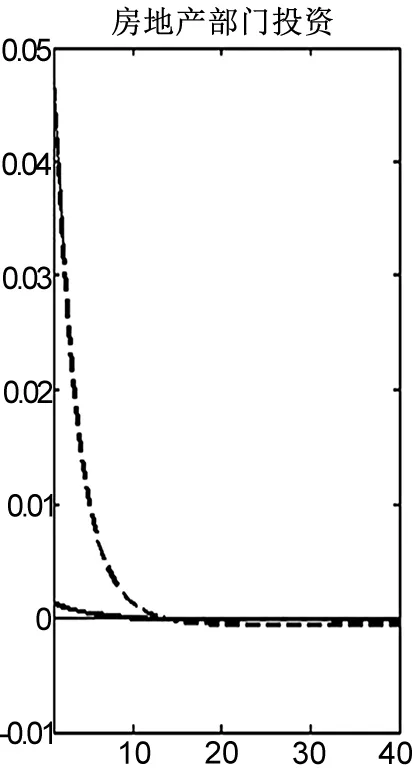

2.房地產(chǎn)部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊模擬分析

下面分析房地產(chǎn)部門生產(chǎn)技術(shù)和投資專有技術(shù)沖擊對宏觀經(jīng)濟(jì)主要變量的影響。

圖4房地產(chǎn)部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對非房地產(chǎn)部門變量的影響

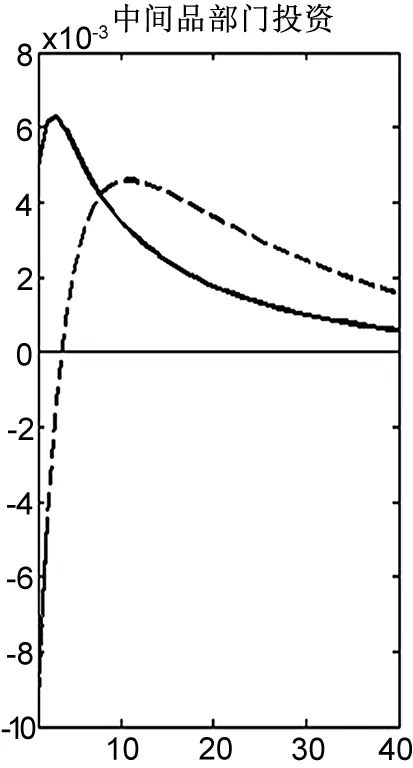

由圖4可知,與圖2中的結(jié)果最明顯的差異有兩個(gè):首先,總消費(fèi)、中間品部門投資和總產(chǎn)出三個(gè)變量受房地產(chǎn)部門投資專有技術(shù)沖擊的影響更明顯;其次,從影響幅度來看,上述三個(gè)變量的波動幅度明顯小于圖2中的波動幅度。受房地產(chǎn)部門生產(chǎn)技術(shù)沖擊的影響,總消費(fèi)經(jīng)歷了先向下波動后向上波動的過程,且在大約第5期進(jìn)入向上波動過程,并在第10期左右到達(dá)波峰,中間品部門投資經(jīng)歷了單調(diào)向下波動的過程,總產(chǎn)出則經(jīng)歷了單調(diào)向上波動的過程。受房地產(chǎn)部門投資專有技術(shù)沖擊的影響,總消費(fèi)和中間品部門投資短期內(nèi)快速向下波動,而后總消費(fèi)會進(jìn)入向上波動過程,但幅度很小,此時(shí),兩者的波動幅度都要明顯大于受生產(chǎn)技術(shù)沖擊影響時(shí)的波動幅度,而總產(chǎn)出短期內(nèi)則是快速向上波動,之后在第10期左右進(jìn)入向下波動的過程,但幅度同樣很小。結(jié)合圖5可知,之所以房地產(chǎn)部門投資沖擊對上述三個(gè)變量的影響明顯,主要的原因可能是,該沖擊會導(dǎo)致房地產(chǎn)部門的投資明顯增加,從而對消費(fèi)和中間品部門投資產(chǎn)生“擠出效應(yīng)”,但由于房地產(chǎn)部門投資增加幅度更大,所以依舊導(dǎo)致總產(chǎn)出保持增加態(tài)勢。

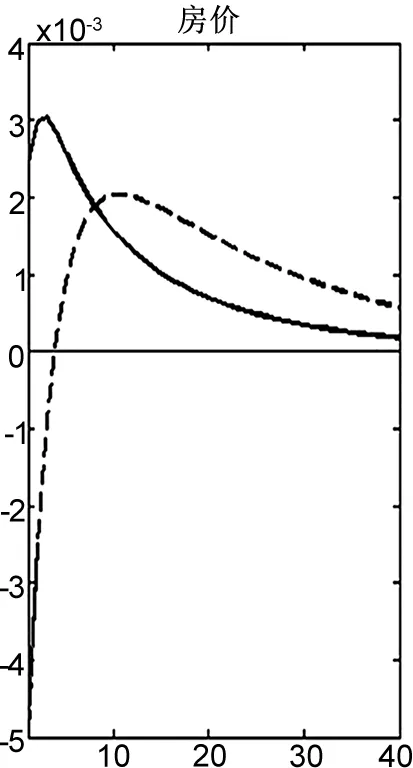

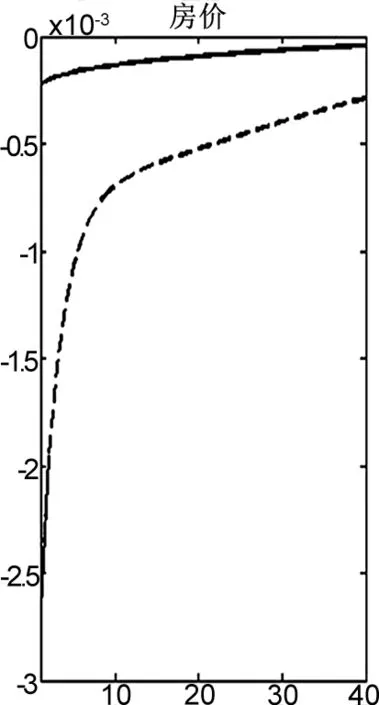

由圖5可知:受房地產(chǎn)部門生產(chǎn)技術(shù)沖擊的影響,房地產(chǎn)部門投資經(jīng)歷了單調(diào)向上波動的過程,房價(jià)則經(jīng)歷了單調(diào)向下波動的過程。受房地產(chǎn)部門投資專有技術(shù)沖擊的影響,房地產(chǎn)部門投資短期內(nèi)快速向上波動,而后在第15期左右進(jìn)入向下波動的過程,但波動幅度很小,房價(jià)則同樣經(jīng)歷了單調(diào)向下波動的過程。出現(xiàn)上述結(jié)果可能是因?yàn)樯a(chǎn)技術(shù)和投資專有技術(shù)的進(jìn)步導(dǎo)致生產(chǎn)成本和投資成本均下降,推動房地產(chǎn)部門投資增加,進(jìn)而使得房地產(chǎn)部門供給增加,房價(jià)自然具有下降的態(tài)勢。通過將兩類技術(shù)沖擊的結(jié)果進(jìn)行對比可知,房地產(chǎn)部門投資專有技術(shù)沖擊對房價(jià)和房地產(chǎn)部門投資的影響幅度更大。

圖5房地產(chǎn)部門生產(chǎn)技術(shù)沖擊和投資專有技術(shù)沖擊對房地產(chǎn)部門變量的影響

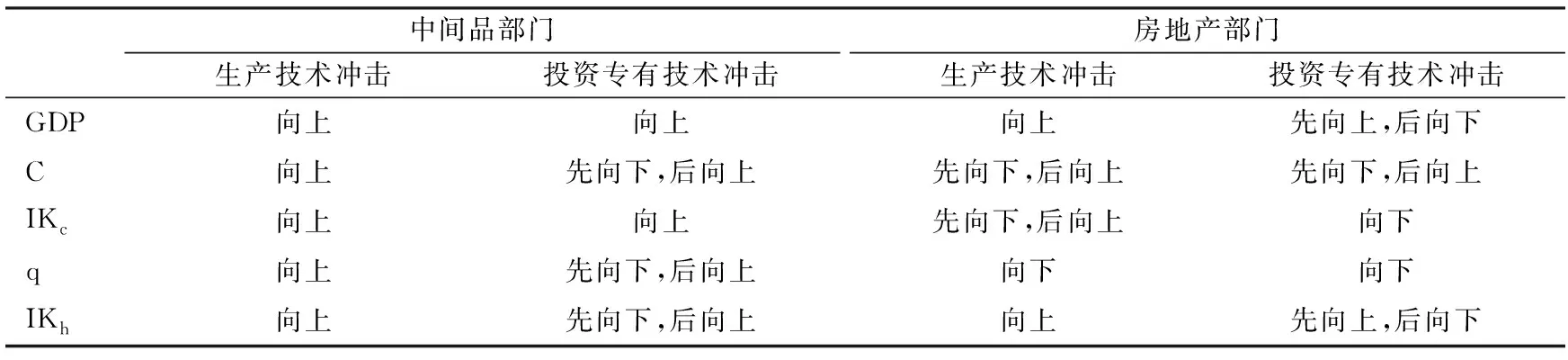

為了更好地總結(jié)以上沖擊試驗(yàn)得到的結(jié)論,表3將沖擊模擬結(jié)果進(jìn)行了匯總。

表3 不同部門技術(shù)沖擊對主要經(jīng)濟(jì)變量波動的影響

由表3可知:生產(chǎn)技術(shù)沖擊對主要經(jīng)濟(jì)變量的影響幾乎都是單調(diào)的,而投資專有技術(shù)沖擊對主要經(jīng)濟(jì)變量的影響則部分會出現(xiàn)一個(gè)轉(zhuǎn)變的過程,表明生產(chǎn)技術(shù)進(jìn)步所形成的沖擊對經(jīng)濟(jì)發(fā)展的影響更加穩(wěn)定;另外,中間品部門兩類技術(shù)進(jìn)步所形成的沖擊對主要經(jīng)濟(jì)變量都存在正面影響,即推動這些變量向上波動,而房地產(chǎn)部門技術(shù)進(jìn)步所形成的沖擊則對主要經(jīng)濟(jì)變量有正面影響也有負(fù)面影響,表明中間品部門技術(shù)進(jìn)步所形成的沖擊對經(jīng)濟(jì)發(fā)展的正面影響更加明顯。

另外,通過對比圖2至圖5中的沖擊影響幅度可知,兩類生產(chǎn)部門的投資專有技術(shù)沖擊差不多都大于生產(chǎn)技術(shù)沖擊的影響幅度,該結(jié)果表明,投資是過去中國經(jīng)濟(jì)發(fā)展的主要驅(qū)動力,所以投資專有技術(shù)進(jìn)步對中國經(jīng)濟(jì)波動具有重要影響,這一點(diǎn)將由下面方差分解分析得到進(jìn)一步驗(yàn)證。

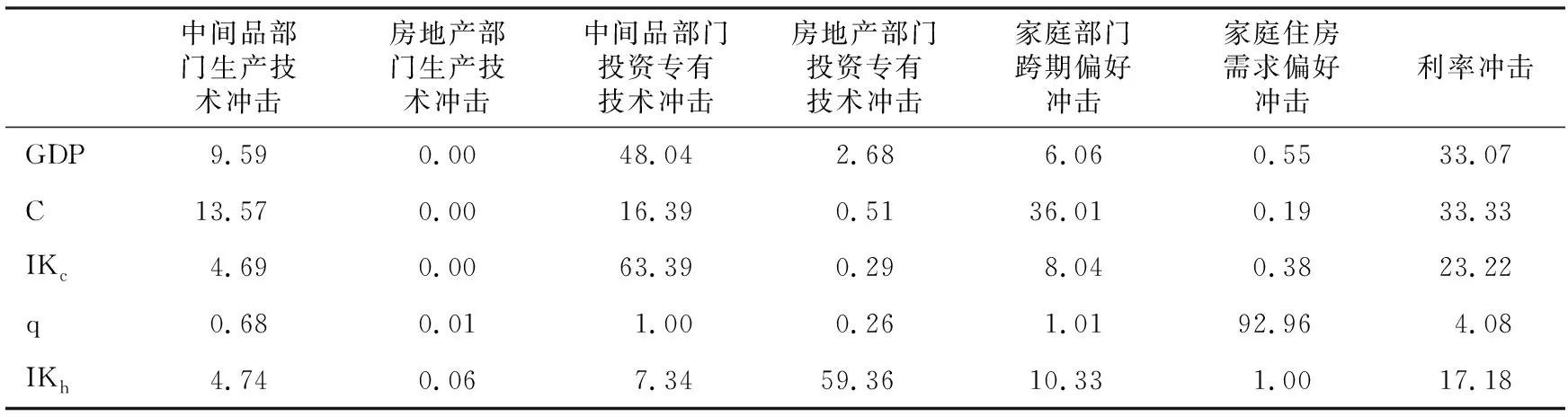

(二)方差分解分析

方差分解主要是分析各個(gè)內(nèi)生變量偏離均衡值產(chǎn)生的方差主要是由哪些沖擊導(dǎo)致的,因此,表4中的百分比越大,表明該沖擊越是導(dǎo)致對應(yīng)內(nèi)生變量波動的原因。對總產(chǎn)出波動影響最大的是中間品部門投資專有技術(shù)沖擊,對總消費(fèi)波動影響最大的是家庭部門跨期偏好沖擊,對中間品部門投資波動影響最大的是中間品部門投資專有技術(shù)沖擊,對房價(jià)波動影響最大的是家庭住房需求偏好沖擊,對房地產(chǎn)部門投資波動影響最大的是房地產(chǎn)部門投資專有技術(shù)沖擊。通過進(jìn)一步對比四類技術(shù)沖擊對內(nèi)生變量波動的影響可知:從分部門的角度來看,中間品部門的技術(shù)沖擊對除了房地產(chǎn)部門投資外的內(nèi)生變量波動的影響幅度均要大于房地產(chǎn)部門,中間品部門的技術(shù)沖擊可以解釋總產(chǎn)出波動的57.63%、總消費(fèi)波動的29.96%、中間品部門投資波動的68.08%和房價(jià)波動的1.68%,房地產(chǎn)部門的技術(shù)沖擊則可以解釋房地產(chǎn)部門投資波動的59.42%。從分類型的角度來看,投資專有技術(shù)沖擊對所有內(nèi)生變量波動的影響均大于生產(chǎn)技術(shù)沖擊,投資專有技術(shù)沖擊可以解釋總產(chǎn)出波動的50.72%、總消費(fèi)波動的16.9%、中間品部門投資波動的63.68%、房價(jià)波動的1.26%和房地產(chǎn)部門投資波動的66.7%。

表4 技術(shù)沖擊對主要經(jīng)濟(jì)變量的方差分解(單位:%)

以上分析進(jìn)一步表明,投資專有技術(shù)進(jìn)步對中國經(jīng)濟(jì)波動具有重要影響,且中間品部門的技術(shù)進(jìn)步對宏觀經(jīng)濟(jì)波動的影響更加全面,而房地產(chǎn)部門的技術(shù)進(jìn)步則主要影響房地產(chǎn)部門的經(jīng)濟(jì)波動。

五、結(jié)論與政策建議

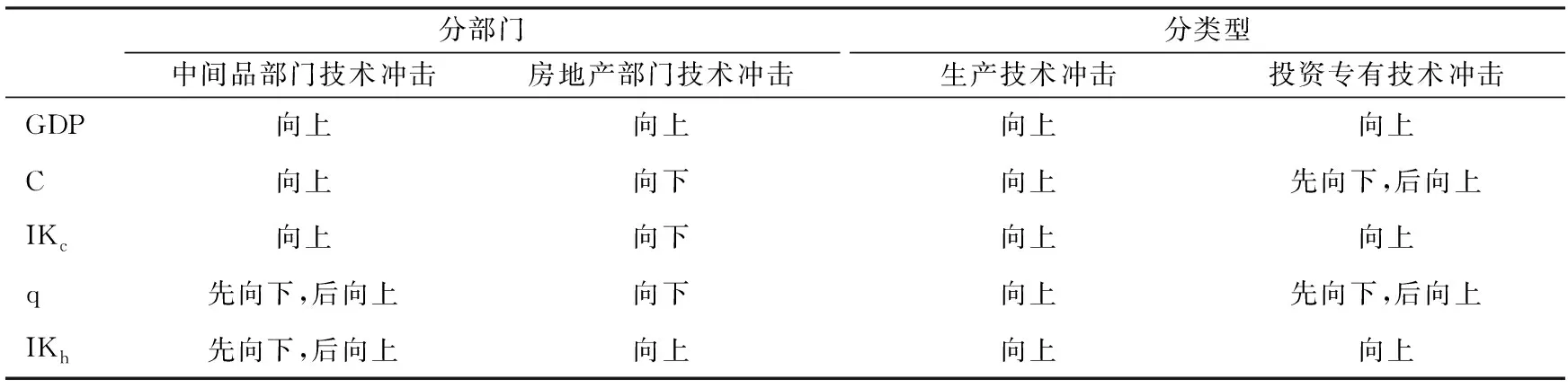

創(chuàng)新驅(qū)動模式作為中國下一輪經(jīng)濟(jì)發(fā)展的主要戰(zhàn)略,是對過去經(jīng)濟(jì)發(fā)展模式的升級,也是對未來經(jīng)濟(jì)更好發(fā)展的展望,而創(chuàng)新驅(qū)動模式的關(guān)鍵是促使全要素生產(chǎn)率提高,也就是增強(qiáng)技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用。因此,清楚地認(rèn)識不同類型的技術(shù)進(jìn)步所形成的沖擊對中國過去經(jīng)濟(jì)波動的影響,既有助于更好地理解過去中國經(jīng)濟(jì)的發(fā)展,同時(shí)也有助于更有針對性地利用技術(shù)進(jìn)步推動未來中國經(jīng)濟(jì)的發(fā)展。本文通過采用多部門動態(tài)隨機(jī)一般均衡模型,將生產(chǎn)部門進(jìn)行細(xì)分,并重點(diǎn)考察了中間品部門和房地產(chǎn)部門的生產(chǎn)技術(shù)和投資專有技術(shù)進(jìn)步所形成的沖擊與經(jīng)濟(jì)波動之間的關(guān)系,為了更清晰地展示本文的模擬分析所得到的結(jié)論,本文將上面技術(shù)沖擊在考察期內(nèi)對主要經(jīng)濟(jì)變量的影響結(jié)果進(jìn)行了不同層面的匯總,如表5所示。

根據(jù)表5,從技術(shù)沖擊對主要經(jīng)濟(jì)變量影響方向的角度可以得到以下兩點(diǎn)結(jié)論:

首先,從分部門的角度來看,中間品部門的技術(shù)進(jìn)步所形成的沖擊對主要經(jīng)濟(jì)變量都存在正面影響,只是對有些變量先有短期的負(fù)面影響。反觀房地產(chǎn)部門的技術(shù)進(jìn)步所形成的沖擊則會對總消費(fèi)、中間品部門投資和房價(jià)均產(chǎn)生負(fù)面影響,盡管其對總產(chǎn)出具有正面影響,但是影響幅度卻要小于中間品部門技術(shù)沖擊。因此,中間品部門的技術(shù)進(jìn)步較房地產(chǎn)部門的技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用更加穩(wěn)定。

其次,從分類型的角度來看,投資專有技術(shù)進(jìn)步形成的沖擊對主要經(jīng)濟(jì)變量都存在正面影響,只是對有些變量先有短期的負(fù)面影響。反觀生產(chǎn)技術(shù)進(jìn)步形成的沖擊則對所有主要經(jīng)濟(jì)變量都存在正面影響。因此,生產(chǎn)技術(shù)進(jìn)步較投資專有技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用更加穩(wěn)定。

表5 不同層面技術(shù)沖擊對主要經(jīng)濟(jì)變量波動的影響

從技術(shù)沖擊對主要經(jīng)濟(jì)變量影響幅度的角度同樣可以得到兩個(gè)主要結(jié)論:

首先,從分部門的角度來看,中間品部門的所有技術(shù)進(jìn)步所形成的技術(shù)沖擊對除了房地產(chǎn)部門投資之外的主要經(jīng)濟(jì)變量的影響幅度都要大于房地產(chǎn)部門所有技術(shù)進(jìn)步所形成的技術(shù)沖擊的影響。

其次,從分類型的角度來看,生產(chǎn)部門的投資專有技術(shù)沖擊對幾乎所有主要經(jīng)濟(jì)變量的影響幅度都要大于生產(chǎn)技術(shù)沖擊的影響幅度,該結(jié)果也表明,由于投資是過去中國經(jīng)濟(jì)發(fā)展的主要驅(qū)動力,所以投資專有技術(shù)進(jìn)步對中國經(jīng)濟(jì)波動具有重要影響,這一點(diǎn)由方差分解分析得到了進(jìn)一步驗(yàn)證。

綜上可見,生產(chǎn)技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用穩(wěn)定性更好,而投資專有技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用更明顯,同時(shí),房地產(chǎn)部門技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用不如中間品部門,房地產(chǎn)部門對經(jīng)濟(jì)發(fā)展的推動作用可能主要是數(shù)量層面,而非質(zhì)量層面。結(jié)合以上結(jié)論,本文認(rèn)為下一步在實(shí)施創(chuàng)新驅(qū)動的發(fā)展戰(zhàn)略過程中,應(yīng)該注意以下問題:

首先,政府應(yīng)當(dāng)采取相關(guān)措施協(xié)助生產(chǎn)部門提高投資專有技術(shù)。由于投資專有技術(shù)進(jìn)步意味著新機(jī)械設(shè)備的積累速度更快,所以政府可以對新設(shè)備引進(jìn)提供更有針對性的財(cái)稅措施予以支持,比如允許企業(yè)加速折舊等措施來充分發(fā)揮生產(chǎn)設(shè)備層面投資專有技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用。另外,投資專有技術(shù)進(jìn)步也意味著資本調(diào)整成本的降低,實(shí)現(xiàn)這一點(diǎn)的主要途徑在于建設(shè)更加完善的金融市場,提高金融市場的競爭程度,這既可以為企業(yè)融資提供更多樣化的渠道,也可以為企業(yè)降低融資成本,從而有利于企業(yè)提高資本的調(diào)整速度,同時(shí)也有助于提高整個(gè)經(jīng)濟(jì)體的投資轉(zhuǎn)換效率。

其次,政府需要繼續(xù)關(guān)注房地產(chǎn)市場的發(fā)展,并適時(shí)實(shí)施相應(yīng)的調(diào)節(jié)措施,引導(dǎo)房地產(chǎn)市場合理發(fā)展。進(jìn)入新常態(tài)發(fā)展階段后,中國房地產(chǎn)市場也進(jìn)入了相應(yīng)的調(diào)整階段,房價(jià)經(jīng)歷了一輪先降后升的過程。從這一輪調(diào)整可以看出,房地產(chǎn)市場的調(diào)整速度相對較快,再加上貨幣超發(fā)導(dǎo)致的流動性過剩,就很容易出現(xiàn)大量資金流向房地產(chǎn)市場的局面,從而對其他產(chǎn)業(yè)的轉(zhuǎn)型發(fā)展產(chǎn)生一定的負(fù)面影響。所以,為了更好地發(fā)揮技術(shù)進(jìn)步對經(jīng)濟(jì)發(fā)展的推動作用,政府必須對房地產(chǎn)業(yè)的發(fā)展采取相應(yīng)的調(diào)控措施,尤其是要注重采用長期與短期措施相結(jié)合的調(diào)控方法,比如采取限購令的同時(shí)加快租售同權(quán)改革。

猜你喜歡

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

民生周刊(2020年13期)2020-07-04 02:49:22

中國化肥信息(2020年7期)2020-03-19 01:54:02

華人時(shí)刊(2018年23期)2018-03-21 06:26:00

中國軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

機(jī)械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

- 財(cái)貿(mào)研究的其它文章

- 產(chǎn)權(quán)保護(hù)導(dǎo)向的財(cái)務(wù)會計(jì)信任功能研究

- 三權(quán)分置:農(nóng)地產(chǎn)權(quán)制度創(chuàng)新的權(quán)能分離之法理考量

- 企業(yè)內(nèi)部控制與機(jī)構(gòu)投資者羊群行為:“反向”治理效果及異質(zhì)性分析

- 合作社內(nèi)源性資本供給的成員合作意愿及影響因素

——以魯陜2省320戶果農(nóng)社員為例 - 新凱恩斯經(jīng)濟(jì)視角下巨災(zāi)風(fēng)險(xiǎn)的經(jīng)濟(jì)效應(yīng)及傳導(dǎo)機(jī)制研究

- 物流業(yè)發(fā)展的區(qū)位差異、驅(qū)動因素及時(shí)空異質(zhì)性研究

——基于GTWR模型的分析