基于供應鏈的紡織行業節能減排決策

2019-01-22 02:55:24王曉鋒

紡織學報 2019年1期

王曉鋒, 朱 晨, 袁 陰

(東華大學 旭日工商管理學院, 上海 200051)

高速的經濟發展和生產活動,帶來大量的大氣、水、固體和噪聲等污染物。2014年紡織行業用水量達到86.47億t,占工業用水總量的6.39%,廢水排放量和廢水中COD排放分別占工業廢水的12.56%和11.18%,在41個主要工業行業中,紡織廢水排放排名第三位,已經成為國家節能減排的重點整治行業[1]。

《中華人民共和國環境保護稅法》于2018年1月1日起施行,嚴格的環保法律法規和環境治理要求,對紡織行業尤其是印染行業帶來巨大的壓力。需要從建設生態文明新高度推動紡織工業節能減排,發展低碳、環保、循環紡織經濟以推動行業轉型升級。

目前在各類環保政策約束下,國內外學者對企業減排決策方面已有較多研究,研究一個制造商兩個零售商以及一個制造商一個零售商2種供應鏈的減排和定價問題時,采用了Stackelberg博弈模型[2]。在低碳環境約束下,企業要想獲得更高的利潤,企業研發合作是基礎,政府還需要采取一定的措施鼓勵其進行減排研發[3]。也可運用混合整數規劃模型來研究確定制造商的排放限額與排放交易策略[4]。紡織服裝行業更多的研究是基于碳排放以及排放技術展開的。俞璐等[5]對服裝生產線各環節的碳排放因素通過建立計算模型對二氧化碳排放量進行了核算,為企業進行碳排放的跟蹤分析作了一定指導。Ali Hasanbeigi[6]提供了紡織工業過程中節水和低碳排放的主要新興技術,如用納米技術人造纖維、采用渦旋紡紗和噴射紡紗等各種新興技術。目前研究大多是基于碳排放相關政策展開的,考慮紡織企業為應對稅收壓力而采取的減排決策和定價決策的研究較少。

回收再利用是解決廢舊服裝品的有效措施之一。張麗等[7]從5個方面概述了廢舊紡織材料的回收再利用情況。從紡織品的物流、規模、信息反饋速度和回收風險承擔等方面分析,得出由第三方負責回收這種方式更為適用于廢棄棉紡織品的回收利用[8]。L V Haule等[9]主要是通過纖維再生來研究棉花廢料的回收利用,這種做法有助于減少廢舊服裝的經濟和環境影響。目前學者主要研究了紡織企業的回收模式和回收建議等,但是有關減排和回收再利用如何有效結合實現經濟利益和環境利益雙贏的研究很少。

結合紡織行業面臨的實際困境,本文需要解決的第1個問題是在環保稅壓力下,紡織企業如何進行節能減排新技術的投入,節能減排投入會對企業的利潤產生哪些影響,是否可通過技術投入抵消環保稅帶來的負面影響,隨著人們消費水平的提高,廢舊紡織品的數量也日益增加,國際環保組織“綠色和平”指出,快時尚是導致浪費、污染和溫室氣體的來源之一,針對產生大量的廢舊服裝品進行“閉環”循環利用是非常重要的,因此,本文研究的第2個問題是在節能減排技術投入的基礎上,進一步考慮對廢舊紡織品進行回收再利用,探討回收再利用是否可以降低對環境影響的同時為企業帶來更高的經濟利益。最后從政府層面,如何制定合理的環保稅收政策,達到經濟利益、環境利益的雙贏,這是本文要解決的第3個問題。

1 紡織供應鏈節能減排模型建立

1.1 問題描述

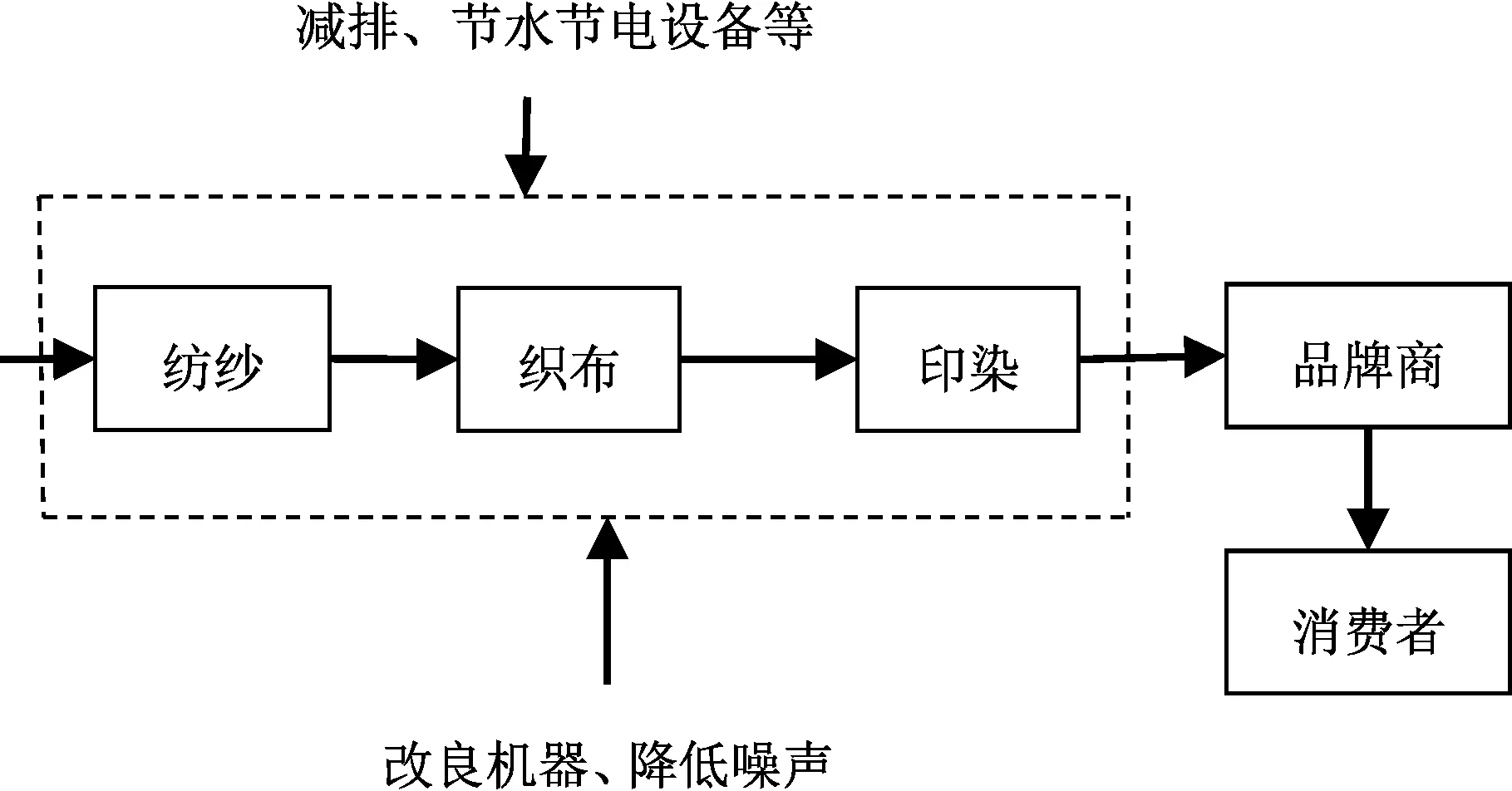

傳統紡織供應鏈主要包括原料供應商(棉農等)、紡織企業、品牌商(家居、服裝等)、零售商等環節。隨著國家環保法律法規和環境治理的逐步深入,消費者日益認同并傾向于消費節能減排產品,在這些外部條件環境影響下,紡織供應鏈上的企業,愿意投資節能減排技術,構建綠色、環保、循環的紡織供應鏈,因此在傳統紡織供應鏈的基礎上加入了回收再處理的環節,形成了閉環紡織供應鏈,主要包括紡織企業、品牌商、回收商和零售商等供應鏈主體。如山東愉悅家紡有限公司,作為宜家棉紡制品主要合作供應商,在全行業遭遇環保風暴低谷的時候,將“環保是命”作為企業可持續發展的核心理念之一,與宜家合作將節能減排的技術投入到紡織供應鏈的各環節。如:原材料選用BCI標準種植棉花和采用可回收材料;紡紗環節采用低扭矩紡紗、賽絡緊密紡等新型紡紗技術;投入先進環保設備、改進染整工藝等降低紡紗、織布、印染環節產生的大氣、廢水和噪聲污染物。 圍繞廢水深度處理和回收利用,累計投資7 500萬元,建成了功能齊全、技術先進、布局合理的廢水處理設施。公司在工藝創新、技術改革、節能減排等方面,累計創造經濟效益8 000萬元。

基于以上紡織供應鏈背景,本文考慮以下2種情形:1)僅在生產環節進行節能減排技術投入的兩級供應鏈模型;2)節能減排投入同時進行回收再利用的三級供應鏈模型。

1.2 二級供應鏈模型

由紡織企業和品牌商構成二級紡織供應鏈模型,如圖1所示。在紡織品生產環節實施節能減排技術的投入,如針對大氣、廢水的污染,采用減排設備、節水節電技術等,而針對噪聲的污染采用改良機器來降低噪聲污染。本文研究在環境法規政策約束下,紡織企業投入的減排技術決策和由此帶來的對供應鏈各節點企業產品最優決策的影響。

圖1 二級紡織供應鏈模型Fig.1 Two-level supply chain model

隨著節能減排政策的要求和消費者日益認同并傾向于消費環保產品,市場對紡織品的需求不僅受到產品定價的影響,還將受到產品減排效果的影響。根據文獻[10],設市場對紡織品的需求函數為

Q(p,τ)=a-bPn+cτ

(1)

式中:a為最大市場容量,件;Pn為新產品零售價格,元;b為需求對零售價格的敏感度;τ表示紡織企業投入節能減排技術后產品的減排率;c表示在生產制造環節投入節能減排技術時需求對產品減排率的彈性系數,體現消費者對環保型產品的偏好程度。

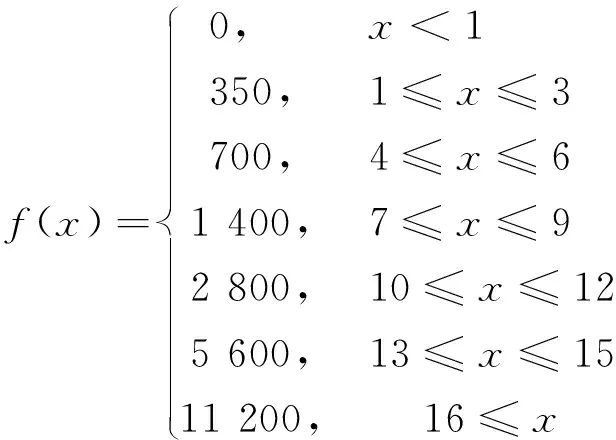

二級供應鏈中,紡織企業和品牌商作為不同的決策主體,各自追求利潤最大化。在環境法規政策約束下,紡織企業需要考慮生產環節的排污費用,根據環保稅收標準,大氣污染物稅額為每污染量1.2~12 元;水污染物稅額為每污染量1.4~14 元;固體廢物按不同種類,稅額為每噸5~1 000元;噪聲按超標分貝數,稅額為每月350~11 200元。對于紡織企業來說稅收主要包括和產量相關的大氣污染和水污染、和產量無關的噪聲污染,因此紡織企業的利潤主要包括紡織品的銷售利潤、減排成本及生產環節中產生的排污費用,對應的利潤函數如下:

(2)

(3)

同理,品牌商的利潤函數∏r主要包括銷售利潤,可以寫成:

∏r=(Pn-Wn)Q(p,τ)

(4)

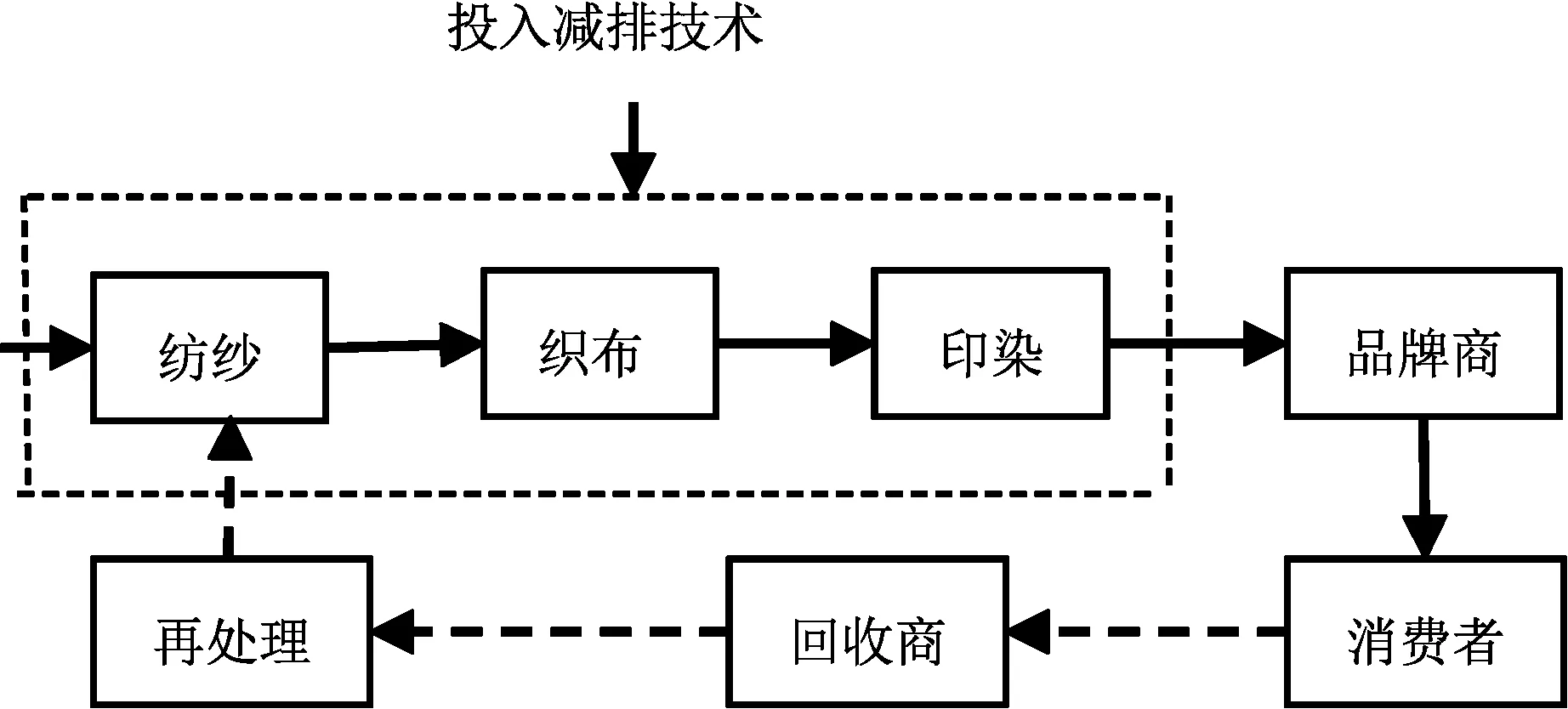

1.3 三級供應鏈模型

加入回收商進行產品回收考慮紡織品回收再利用的三級紡織供應鏈模型,如圖2所示。新紡織品經過正向供應鏈消費后變成廢舊紡織品,由回收商回收、再處理后成為紡織企業的可再利用的原材料,經過分類、凈化等工序產生再生纖維,然后進行生產線生產再生布料,再利用品和新品通過品牌商進入同一市場銷售。本文研究新品/再利用品的生產策略給節能減排決策及供應鏈各節點企業的最優決策帶來的影響。

圖2 三級紡織供應鏈模型Fig.2 Three-level supply chain model

在三級供應鏈模型中,假設消費者對新紡織品和再利用品的心理定價分別為v和θv,其中θ指的是消費者對再利用品的偏好系數。市場容量為a,v在[0,a]符合均勻分布,消費者對新品和再利用品的剩余價值為un=v-Pn,ur=θv-Pr。當且僅當un≥0,ur≥0時,消費者才會購買產品,如果產品的零售價超過消費者的估價,消費者不會選擇購買該產品[12]。該決策又是在減排策略下研究的,得出滿足本文條件的需求函數:

Qn(p,τ)=a-(Pn-Pr)/(1-θ)+cτ

(5)

Qr=(Pn-Pr)/(1-θ)-Pr/θ

(6)

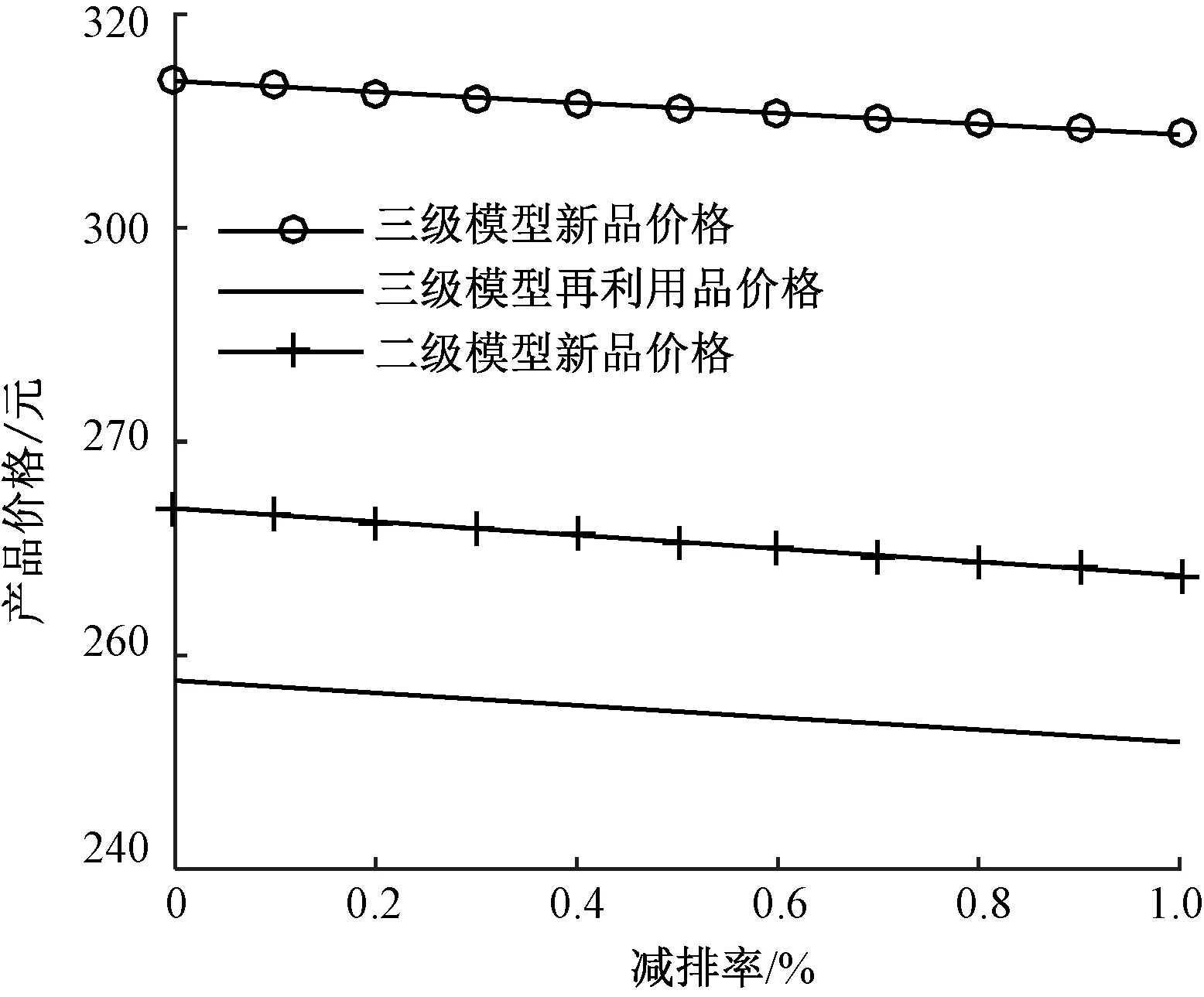

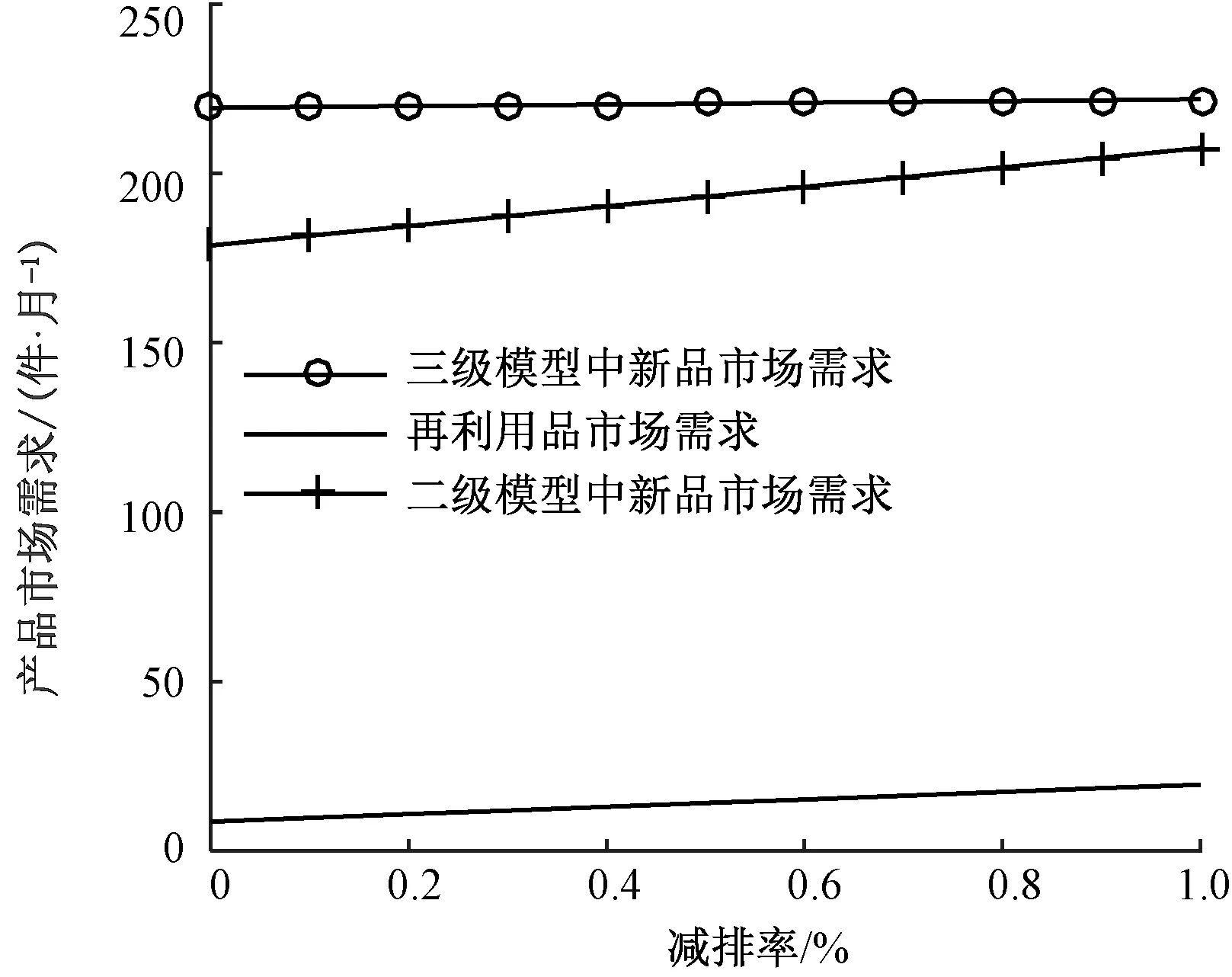

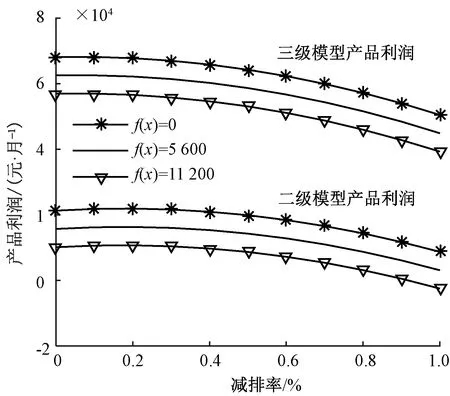

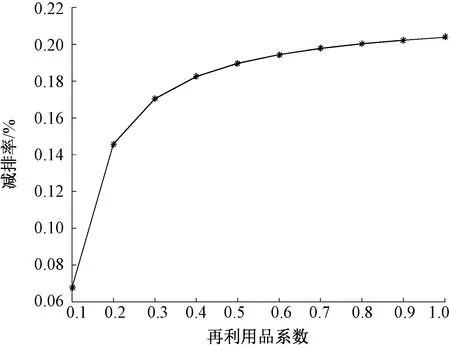

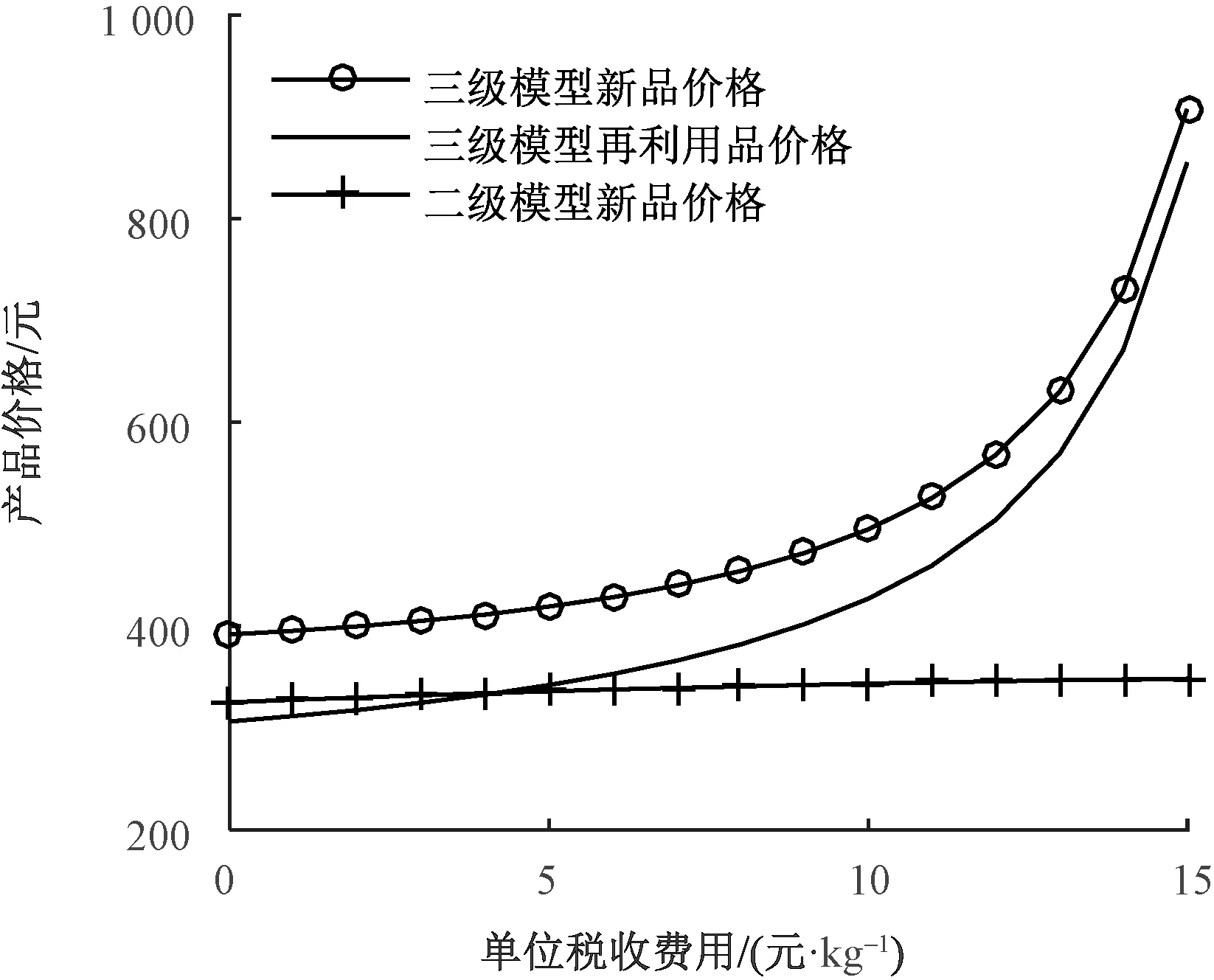

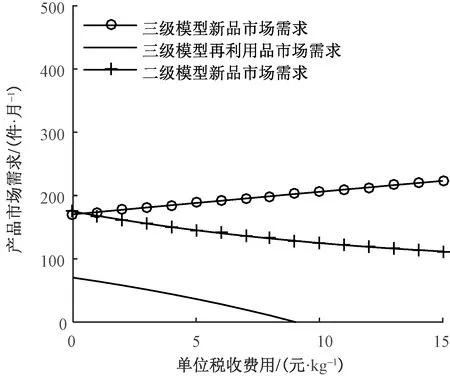

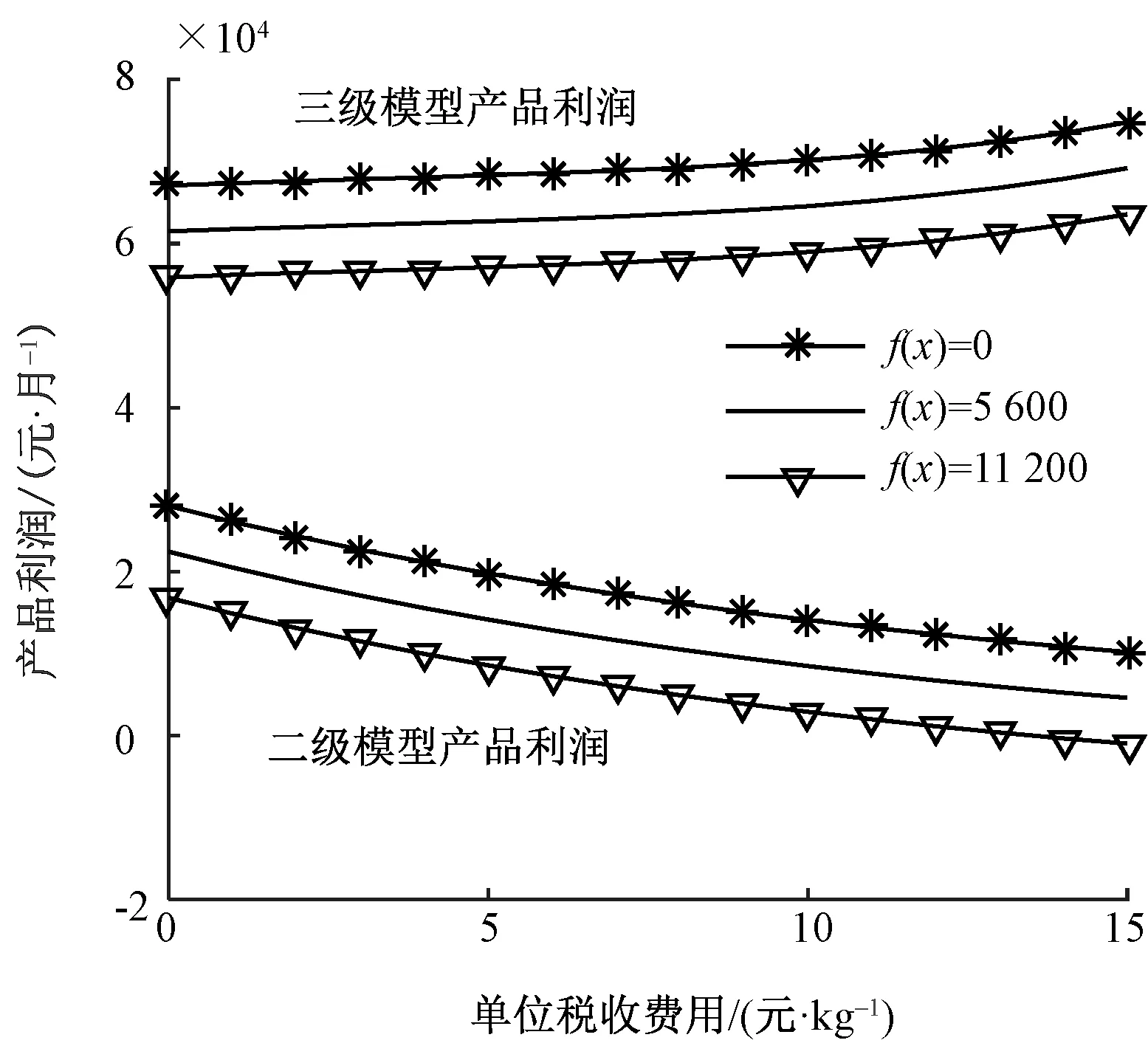

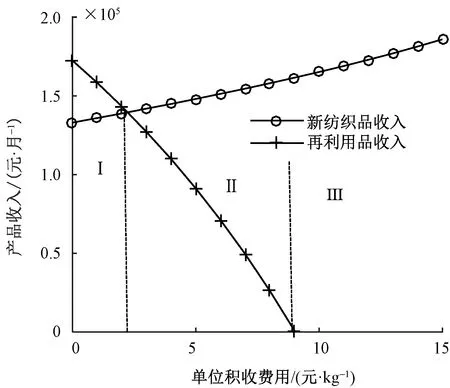

式中:Qn(p,τ)表示新紡織品的需求量,件;Qr為再利用品的需求量,件;Pr為再利用紡織品的零售價,元,且Pr 第三方回收商的回收量為 G(ba)=k+hba (7) 式中:G(ba)為再利用所回收的廢舊產品回收量,件;ba為第三方回收機構從消費者回收的價格,元;k,h為常量,k表示當ba=0時,消費者愿意資源返還的廢舊衣物,h表示消費者對回收價格的敏感系數;G(ba)≥Qr。 三級供應鏈中,紡織企業的利潤為 (8) 式中:Cr表示再利用品的單位生產成本,元,Cr 品牌商的利潤為 ∏r=(Pn-Wn)Qn(p,τ)+(Pr-Wr)Qr (9) 對于第三方回收機構來說,其利潤函數如下: ∏t=(br-ba)G(ba) (10) 式中:∏t為回收商的利潤,元;br為紡織企業從第三方回收機構回收的價格,元。 紡織企業在Stackelberg博弈中占主導方,下游品牌商作為順從者,因此,在此決策下該主從博弈過程可以用以下模型描述: max∏m=(Wn-Cn)Q(p,τ)- [Pe(1-τ)em]Q(p,τ)- Ce(τ)-f(x) 約束條件為 max∏r=(Pn-Wn)(a-bPn+cτ) (11) 采用逆向歸納法進行求解出最優定價策略為: (12) (13) (14) 紡織企業和品牌商的最優利潤分別為: (15) (16) 性質2-2:紡織品的市場需求隨著減排率的提高而增加。 (17) 由以上均衡解可知,在二級供應鏈模型中,紡織企業進行節能減排決策有如下結論: 這表明隨著減排技術的成熟和消費者對環保型產品偏好的增加,企業將必須提高減排水平,更好地刺激紡織企業投入節能減排技術,從而降低產品的排污量減少對環境的影響,這也符合紡織企業節能減排發展趨勢。對于政府,可以通過加大對消費者環保意識的宣傳來刺激紡織企業投入減排。 三級供應鏈模型中,紡織企業仍作為Stackelberg博弈主導的一方,品牌商和第三回收商作為順從者。該主從博弈過程可以用以下模型描述: max∏m=[Wn-Cn-Pe(1-τ)em]Qn(p,τ)+ [Wr-Cr-Ps-Pe(1-τ)em-λPeem]Qr+ (Ps-br)G(ba)-Ce(τ)-f(x) 約束條件為 max∏t=(br-ba)(k+hba) (18) 采用逆向歸納法進行求解出最優定價策略如下: (19) (20) (21) (22) (23) (24) (25) (26) (27) 由此得到各主體的利潤為: λPeem-Pe(1-τ)em-Cr-Ps)+ (28) λPeem-Pe(1-τ)em-Cr-Ps) (29) (30) 證明過程同性質2-1,省略。 性質3-2:新紡織品和再利用品的市場需求量都是隨減排率的提高而提高的。 (31) 由以上均衡解可知,在三級供應鏈模型中,紡織企業進行節能減排決策有如下結論: 結論3-2:消費者偏好系數θ對新紡織品的批發價和零售價以及回收價格都沒有影響,而再利用品市場產品的批發價和零售價卻隨θ的增大而增加。 下面通過數值模擬進一步對比分析兩種模型下減排決策對企業運作的影響,參考實際產品數據和相關環保稅收費標準,本文的參數設定如表1所示。 表1 數值模擬中各參數的取值Tab.1 Parameters in numerical simulation 將表1中參數取值代入上述公式,分別計算減排率對產品價格、銷售數量和紡織企業最優利潤的影響,利用MatLab軟件可得到圖3~5。 圖3 減排率對產品價格產生的影響Fig.3 Impact of emission reduction on product prices 圖4 減排率對產品需求產生的影響Fig.4 Impact of emission reduction on product demand 圖5 減排率對紡織企業利潤的影響Fig.5 Impact of emission reduction on profit of textile enterprises 圖3主要驗證了性質2-1和性質3-1,圖4則驗證了性質2-2和性質3-2。 圖5為在不同模型下減排率對紡織企業的影響,可看出紡織企業利潤均呈緩慢上升后下降的趨勢,但三級供應鏈的最優減排率明顯低于二級供應鏈,說明再利用可以降低企業減排的成本。 綜合圖3~5可發現,三級供應鏈模型和兩級供應鏈模型相比,新紡織品價格和市場需求均更高,因此企業的利潤遠大于二級供應鏈中企業的利潤。以上數據分析表明在環境政策法規約束下,回收再利用策略可以讓紡織企業通過提高減排投入刺激再利用紡織品的銷量,同時新產品的銷量能夠穩定在較高水平,實現經濟效益和環境效益的雙贏。 下面通過對參數的靈敏度分析,探討消費者的再利用品偏好和環保稅收的標準對以上企業減排決策的影響。 1)再利用品偏好系數θ的變化。在三級供應鏈模型中,圖6示出隨著消費者對再利用品的認可,相應的最優減排率也會隨之增加。會刺激紡織企業加大對節能減排技術的投入,提高產品的最優減排率,減少排污量,對環境起到很好的保護作用。 圖6 再利用品偏好系數對最優減排率的影響Fig.6 Effect of preference coefficient of recycling on optimal rate of emission reduction 2)單位大氣廢水稅收費用Pe的變化。圖7、8示出二級供應鏈模型和三級供應鏈模型下單位大氣廢水稅收費用對產品價格和市場需求產生的影響。隨著外界稅收費用的增加,導致產品的價格均會增加。三級供應鏈模型和兩級供應鏈模型對比發現,單位稅收費用提高對三級供應鏈模型下的產品價格影響較大,且新紡織品的市場需求是增加的,而再利用品需求是隨之降低的。 圖7 單位稅收費用對產品價格的影響Fig.7 Impact of unit tax cost on product price 圖8 單位稅收費用對產品需求的影響Fig.8 Impact of unit tax cost on product demand 圖7中,當單位稅收費用大于4.2元時,再利用品的價格大于兩級模式下新產品的價格,現實中這種情況下再利用品和新品相比已沒有低價優勢。圖8中,當單位稅收費用大于9.03元時,再利用品已經完全沒有市場需求。因此,政府要想達到提高環境效益的目標,需要刺激紡織企業進行再利用生產,則在單位稅收費用制定時最大不能超過這個閾值。 圖9示出單位稅收費用對紡織企業利潤的影響。可以看出,無論在何種供應鏈模型下,紡織企業每月的噪聲稅額越小越好,紡織企業進行降低噪聲污染方面的改革也是必須的。在二級供應鏈模型下,紡織企業利潤隨單位大氣廢水稅收費用的增加而減少,這是由于僅通過節能減排技術投入無法抵消外界稅額壓力。而在三級供應鏈模型下,紡織企業利潤是隨著單位排污費用增加而提高的。結合圖6可知,隨著外界消費者對再利用品的偏好,紡織企業會增加投入產品節能減排技術提高最優減排率,相當于在一定程度上減少了紡織企業面臨的環境壓力,增加企業的利潤。 圖9 單位稅收費用對紡織企業利潤的影響Fig.9 Impact of unit tax cost on profit of textile enterprises 圖10示出單位稅收費用對新紡織品和再利用品收入的影響。可以看出,單位稅收費用在I區間內變化時,即(0,2.24)范圍內時,新紡織品和再利用品均處于較高收入;當單位稅收費用在II區間即(2.24,9.03)內變化時,再利用品收入嚴重下降,III區間則再利用品退出市場。結合圖9可看出,在II、III區間范圍內利潤的來源主要是新紡織品,再利用品逐漸失去市場。 圖10 單位稅收費用對各產品收入的影響Fig.10 Impact of unit tax cost on the income of each product 綜合圖7~10,表明三級供應鏈模型下的產品更易隨外界稅收價格的變化而變化。對于外界政府來說,單位稅收費用制定區間在0~2.24元范圍內,既可保證紡織企業的利潤,又可鼓勵紡織企業通過節能減排技術和廢舊紡織品回收再利用降低對環境的影響,實現經濟利益、環境利益雙贏的目標。 通過對紡織企業考慮節能減排決策形成的二級供應鏈模型和在節能減排投入同時考慮再利用形成的三級供應鏈模型進行研究,得出以下結論。 1)對于紡織企業來說,在原供應鏈基礎上,投入節能減排技術,降低紡織企業的大氣、廢水和噪聲的污染,可提高產品的減排率。隨著產品減排率的提高,產品零售價格隨之降低,需求量隨之提高,但企業的利潤隨著外部稅收費用的提高有所下降,因此單純進行減排技術投入,企業無法抵消外界環境政策壓力帶來的經濟利益影響。 2)在三級供應鏈模型中,新紡織品和再利用品的價格均隨減排率提高而降低,但是新紡織品比兩級供應鏈的價格要高,再利用品價格相對較低,新品和再利用品的需求量均隨減排率提高呈上升趨勢。存在最優減排率使紡織企業利潤最大,且比兩級供應鏈中的最優減排率更小,這意味著在三級供應鏈模型中,投入更少的節能減排成本,反而可以獲得更高的利潤,對企業來說是實現了環境利益和經濟利益的雙贏。 3)對政府和外部市場來說,加大對消費者再利用品認識的宣傳和制定合理的廢氣廢水稅收政策可以刺激企業進行投入減排技術,提高環境效益。2種供應鏈模式進行比較可知,在三級供應鏈中政府在閾值范圍內制定更高單位稅收費用可約束企業污染物的排放,刺激紡織企業進行節能減排技術的投入。二級供應鏈中產品的需求量隨著單位稅收費用的增加呈下降趨勢,而三級供應鏈中的新紡織品則呈上升趨勢,再利用品呈下降趨勢。因此,三級供應鏈模型下的紡織企業可更加有利地應對稅收政策的影響。 4)在環境政策法規約束下,三級供應鏈模型不論對紡織企業自身還是政府決策都是有利的;企業排污量的減少可對環境起到一定的保護作用,符合國家提出的“綠色紡織”的思想。 5)本文基于紡織企業面臨環保稅壓力的背景下,建模分析紡織供應鏈中企業應對壓力的減排決策及再利用生產決策,對相關企業具有實際指導意義,同時為政府決策提供了一定的理論參考。本文研究的焦點放在受環保稅直接影響最大的紡織企業節點,在以后的研究方向中可進一步探究下游企業與紡織企業如何聯合減排以及聯合減排會對供應鏈各節點企業及供應鏈整體產生怎樣的影響,進而研究環保政策如何引導供應鏈實現經濟利益、環境利益的同時,達到社會福利最大化。 FZXB2 二級供應鏈模型下節能減排分析

2.1 最優策略求解

2.2 最優策略分析

3 三級供應鏈模型下節能減排分析

3.1 模型求解

3.2 模型分析

4 數值分析

4.1 結果分析

4.2 靈敏度分析

5 結 論

猜你喜歡

中等數學(2022年2期)2022-06-05 07:10:50化工管理(2021年7期)2021-05-13 00:45:12小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16當代水產(2019年7期)2019-09-03 01:02:08小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49湖南農業(2016年3期)2016-06-05 09:37:36中國洗滌用品工業(2015年9期)2015-02-28 19:03:06