平衡記分卡在高校財務績效考核中的應用

2019-01-15 04:21:30謝秋玲劉瑀韓睿趙玉

中國經(jīng)貿導刊 2019年35期

謝秋玲 劉瑀 韓睿 趙玉

摘 要: 隨著我國高等教育的改革不斷深化,建立一個科學合理的財務績效考核評價體系變得十分重要。以青島科技大學為例,采用問卷調查法、三標度層次分析法、模糊綜合評價等方法,建立了基于平衡記分卡的高校財務績效考核評價新體系。實證研究結果表明,平衡記分卡指標評價新體系是一種比較科學有效的方法體系,該體系能夠對學校財務績效進行全面量化考核,能夠準確反映學校綜合財務管理態(tài)勢。

關鍵詞: 平衡記分卡 財務績效考核 三標度層次分析 模糊綜合評價

為適應國家經(jīng)濟發(fā)展的需要,我國高等教育的改革不斷深化,建立一個科學合理的財務績效考核評價體系成為高校亟待研究的重要課題之一。高校的財務績效考核不僅能為高校的財務做一個全方面的管理,而且能夠為高校的未來發(fā)展方向提供指導,助其實現(xiàn)發(fā)展目標。我國傳統(tǒng)的績效考核往往是帶有強烈的主觀色彩,只關心短期目標而缺少長遠規(guī)劃。大量研究表明,將平衡記分卡方法引入高校績效評價系統(tǒng),可以對各個評價指標進行量化分析,從而能夠對高校財務進行客觀評價,有效提高高校資金使用效率,促進高校財務管理工作規(guī)范化。

一、青島科技大學采用平衡記分卡考核財務績效的優(yōu)勢和條件

基于平衡記分卡的財務績效考核的有效實施需要有良好的環(huán)境,需要制度、文化和管理等多方協(xié)作,青島科技大學作為一個具有70年辦學歷史的沿海高校,其本身具有得天獨厚的優(yōu)勢和條件。

(一)學科全面、辦學水平較高、地理優(yōu)勢明顯

青島科技大學是一所以工為主,理、工、文、經(jīng)、管、醫(yī)、法、藝、教等學科協(xié)調發(fā)展、特色鮮明的多學科性大學,是國家“111計劃”立項建設單位、山東省屬重點建設的大學和山東省應用基礎型人才培養(yǎng)特色名校。學校學科、專業(yè)特色鮮明,現(xiàn)擁有5個博士學位授權一級學科,5個博士后科研流動站,22個碩士學位授權一級學科,9個碩士專業(yè)學位類別,設有72個本科專業(yè)。當前,學校圍繞國家“一流大學、一流學科”目標要求,堅持“內涵發(fā)展、創(chuàng)新發(fā)展、開放發(fā)展、協(xié)調發(fā)展、特色發(fā)展”的路徑選擇,主動對接服務新舊動能轉換,向著建設“雙一流”和“五有”高水平大學的奮斗目標前進。隨著青島市經(jīng)濟迅猛發(fā)展,城市影響力不斷增強,加上“上合峰會”的助力,這些地理優(yōu)勢有效提升了青島科技大學的社會知名度,青島科技大學成為莘莘學子向往的高校。

(二)財務制度完善、財務管理工作成熟、注重績效考核

一是財務管理層的分工比較明確。根據(jù)學校的行政管理等級建立相應的財務管理層,使其貫穿于財務考核的全過程,做到權責分明。二是財務規(guī)章制度完善。學校發(fā)展的資金具有健全的安全保障制度,對資金的支出具有嚴格的授權審批權限,學校對資金的流動進行嚴格的管理,在確保教育資金安全的基礎上發(fā)揮教育資金的最大效率和效益。三是信息化財務管理成熟。青島科技大學利用智慧校園建設,打破了“三地五校區(qū)”地理分布分散的格局,在此基礎上,學校積極建設財務信息化,構建了完善的財務信息化系統(tǒng),將校區(qū)間的財務工作整合為一個有機整體。四是注重績效考核工作。青島科技大學近幾年積極出臺績效考核辦法、規(guī)章制度,將辦學質量、人才培養(yǎng)的目標、思想文化建設等多個方面深入融合到學校績效考核之中。

二、構建基于平衡計分卡的高校財務績效評價模式

為了克服傳統(tǒng)高校財務績效評價系統(tǒng)指標片面的缺點,引用平衡計分卡的方法,從財務、客戶、內部運營、學習與成長四個維度建立指標體系,將高校財務績效考核轉換為一種新型的績效管理體系,其衡量指標可操作性強,目標值更高。

(一)構建基于平衡積分卡的高校績效評價體系

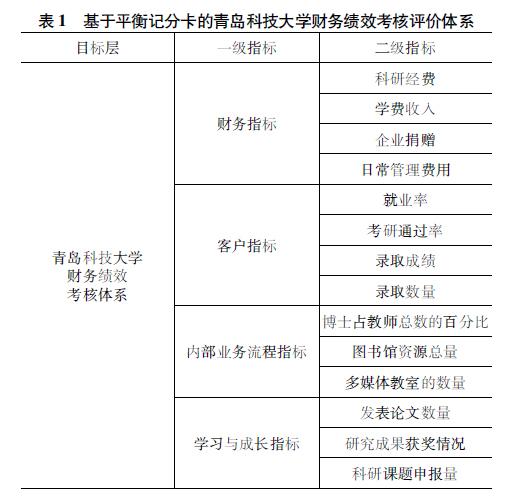

根據(jù)平衡記分卡的設計原理,本文選擇有效的指標建立了青島科技大學財務績效考核指標體系,見表1。

(二)基于平衡記分卡的財務績效評價方法

平衡記分卡的目標與指標都是從組織戰(zhàn)略中來的,它把一些使命、戰(zhàn)略量化為有形的指標。并且它的目標與指標不是相互獨立的,二者存在一定的因果關系,最終能客觀反映高校財務績效考核的戰(zhàn)略目標。

對青島科技大學建立平衡記分卡的指標體系后,我們通過問卷調查和三標度層次分析法對每一級的指標進行打分,并得到優(yōu)化后的指標權重,然后利用模糊評價法對高校的財務績效進行考核,具體過程如下:

1用三標度法對每一級的指標進行評價,建立優(yōu)先判斷矩陣F= fij n×n,而fij表示為式(1):

2利用轉換公式rij= ri-rj 2n +05將F轉換為模糊一致性判斷矩陣R= rij n×n;其中ri為矩陣F中第i行數(shù)值之和。

3利用和行歸一法得到各個指標的初始權重W0=(w1,w2,…,wn)Τ。

4利用轉換公式eij= rij rji 將R轉換為互反型矩陣E= eij n×n。

5以V0= W0 ‖W0‖ lang=EN-US>[D].湖南大學,2016.

6根據(jù)青島科技大學2017年各指標數(shù)據(jù)與財務目標進行對比,由財務處、人事處、教務處、后勤處等管理人員和教師代表等30人組成測評組進行網(wǎng)絡測評,對每一項指標進行測評,其中包括優(yōu)秀、良好、中等、合格和不合格五類,并賦予這五類100、80、60、40和20五個分值,用C表示。最后將所投的票數(shù)進行歸一化處理,得到初始測評決策矩陣R[TX-]i。

7利用第5步得到的優(yōu)化后的權重計算得模糊綜合評判向量W[TX-]i=WΤi×R[TX-]i。

8基于W[TX-]0=W0×R[TX-]得到學校的財務績效考核模糊綜合評價向量,最后利用S=W[TX-]0×C得到學校財務績效考核綜合評分。

注:這里的n、i、j等參數(shù)由于每個指標層下的指標數(shù)量不同而沒有進行統(tǒng)一賦值。

三、青島科技大學財務績效評價實證結果研究

(一)傳統(tǒng)的財務績效考核

在利用傳統(tǒng)的財務績效考核對財務狀況進行評價時,即只利用財務指標,我們通過上述方法得到學校的財務績效模糊綜合評價向量:

W[TX-]′0=? 02846 02804 02723 01188 00437

根據(jù)模糊綜合評價模型得到青島科技大學在傳統(tǒng)的財務績效考核中的評分為:

S′=708367

(二)利用平衡記分卡進行的綜合評估

在對傳統(tǒng)財務考核進行不斷完善后,加入非財務指標進行全面評價,運用平衡記分卡,得到的學校財務績效考核的綜合評價向量:

W[TX-]0=? 03150 02810 02494 01107 00437

根據(jù)模糊綜合評價模型得到青島科技大學的財務績效綜合評分:

S=743502

(三)兩種財務績效評價結果比較

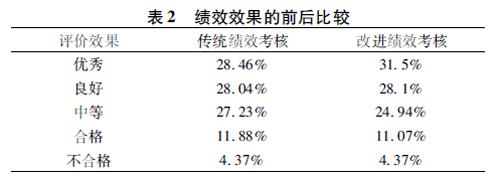

1在財務績效評價效果上,傳統(tǒng)的績效考核和基于平衡記分卡的財務績效考核比較結果見表2。

、構建基于平衡計分卡的高校財務績效評價模式

為了克服傳統(tǒng)高校財務績效評價系統(tǒng)指標片面的缺點,引用平衡計分卡的方法,從財務、客戶、內部運營、學習與成長四個維度建立指標體系,將高校財務績效考核轉換為一種新型的績效管理體系,其衡量指標可操作性強,目標值更高。

(一)構建基于平衡積分卡的高校績效評價體系

根據(jù)平衡記分卡的設計原理,本文選擇有效的指標建立了青島科技大學財務績效考核指標體系,見表1。

從表2中可以直接看出,在應用平衡記分卡財務績效考核體系后,參加測評的人員中有315%認為學校的財務績效效果非常好,有281%認為良好,有2494%認為中等,有1107%認為合格,有437%認為不合格。相比于傳統(tǒng)的財務績效考核而言,認為學校的財務績效效果非常好的人數(shù)增多,認為學校的財務績效效果中等的人數(shù)下降,其余的評價效果中比例基本不變。

2在學校財務績效評價總分上,傳統(tǒng)的績效考核和基于平衡記分卡的財務績效考核比較結果見表3。

[KH*2]

[HT5”H] [JZ(]表3 綜合評分的前后比較[JZ)]? [HT6SS][JY,1]

[HT6SS][BG(]

考核方法 綜合評分 財務狀況

傳統(tǒng)績效考核 708367 良好

改進績效考核 743502 良好[BG)F][KH-1][KH*2]

從表3中可以比較,傳統(tǒng)的財務績效考核綜合評分為708367,而在應用平衡記分卡財務績效考核體系后,財務績效考核綜合評分變?yōu)?43502,上升了496個百分點。結果表明從綜合評價總分可以看出在應用新體系后,學校的財務狀況變好,績效評價效果良好。

3在各指標的影響程度上,應用新體系后指標層的權重有了調整。在所有的一級指標中,財務指標的權重為04952,在學校的績效評價影響最大。在所有二級指標中,科研經(jīng)費、日常管理費用、研究成果獲獎情況等對財務的績效考核的影響較大。

四、結論

平衡計分卡不僅強調了財務績效考核與學校戰(zhàn)略目標之間的緊密聯(lián)系,又提出了一套科學的、合理的財務績效考核綜合評價體系,能夠將財務績效與學校的發(fā)展戰(zhàn)略很好的聯(lián)系起來,助推高校的財務管理活動更具有戰(zhàn)略性、全局性、長遠性。符合財務指標與非財務指標并重的財務績效考核綜合評價體系的設置原則,使財務績效考核的評價目標得到更全面的體現(xiàn),而且引用三標度AHP法與模糊綜合評判法使評價結果更客觀、合理。因此利用平衡記分卡能從多個方面提高高校財務管理水平。

(一)有利于解決本單位財務管理問題情況的評價

新型評價體系的建立有助于財務部門為高校發(fā)展提供有力的數(shù)據(jù)分析、正確的決策、建議,通過平衡記分卡在財務績效考核上的實施,使得財務部門轉變了理財?shù)挠^念,優(yōu)化了內部的業(yè)務流程和財務機構的運作方式,使其變得更有效。此外,財務人員的素質也顯著提高,保證了學校財務的良性循環(huán)。

(二)有利于支持本單位制定和落實戰(zhàn)略的評價

財務績效考核是學校發(fā)展的基礎,只有公平合理的財務績效考核標準,才能為學校規(guī)避財務風險,使有限的資金得到更大的效益。為了全面落實財務績效考核新體系,本案例采用計劃事前、控制事中和監(jiān)督事后的形式對其進行全面統(tǒng)籌。它不僅能夠加強學校的財務管理,還能加速學校制定和落實長期戰(zhàn)略目標,使學校教育事業(yè)朝著可持續(xù)方向發(fā)展。

(三)有利于提升本單位管理決策有用性的評價

平衡記分卡績效考核體系既考慮到了評價研究的任務,又考慮到了它自身的特點,得到的結果更合理、更客觀,這使得單位的決策管理更有效果。對于財務績效考核的綜合評價,高校要克服主觀印象,避免只注重單一指標影響,應從龐大的財務數(shù)據(jù)庫中提煉真實有效的財務數(shù)據(jù)并結合非財務指標數(shù)據(jù),采用有效的考核方法,設立一套科學合理的評價指標體系。這不僅對高校自身促進辦學實踐具有一定的指導意義,也促使高校教育工作的決策更加科學化。

(四)有利于提高單位財務績效管理水平的評價

基于平衡記分卡的財務績效考核體系能夠對高校的財務管理起到激勵作用。高校財務績效考核綜合評分是對自身財務運行工作的一個全面、系統(tǒng)的評估,不斷發(fā)現(xiàn)財務管理中存在的問題,及時糾正偏差,提高預算管理水平,進而提高高校的財務績效管理水平,促進高校自身快速發(fā)展。

參考文獻:

[1] 顧效瑜高校財務績效評價體系構建[J].財會通訊,2018(08).

[2]趙玉梅,劉晴晴,王紅梅地方高校財務多維績效評價體系構建研究[J].北華航天工業(yè)學院學報,2010(04).

[3]趙春峰,范利靜基于平衡計分卡的高校預算績效評價指標體系研究[J].會計師,2015(02).

[4]申艷艷高校專項資金績效評價體系構建研究:基于平衡計分卡的視角[J].會計之友,2016(01).

[5]陳留平,張瑩創(chuàng)新創(chuàng)業(yè)教育改革背景下的高校績效評價指標體系研究[J].行政事業(yè)資產(chǎn)與財務,2016(07).

〔謝秋玲(通訊作者)、劉瑀、韓睿,青島科技大學財務處。趙玉,青島科技大學經(jīng)濟與管理學院〕