需求不確定性、縱向一體化和費用粘性

2019-01-13 09:49:32孫瑋錢俊偉

財經問題研究 2019年12期

孫瑋 錢俊偉

摘 要:本文主要研究了需求不確定性對費用粘性的影響,并比較了在不同的縱向一體化程度下,需求不確定性和費用粘性的關系是否存在顯著差異。研究結果表明,企業的需求不確定性越高,其費用粘性程度越高;相比較縱向一體化程度較高的企業而言,縱向一體化程度較低的企業其需求不確定性和費用粘性的關系更顯著;不管是企業的后向一體化還是企業的前向一體化,均顯著地緩解了需求不確定性和費用粘性的正向關系。本文的研究結果豐富了費用粘性動因的相關研究,拓展了需求不確定性對企業經濟后果的研究,有利于企業作出正確的成本戰略決策,為企業利用產業鏈整合優化企業的資源配置提供借鑒意義。

關鍵詞:需求不確定性;費用粘性;縱向一體化;前向一體化;后向一體化

中圖分類號:F272;F275.3 ?文獻標識碼:A

文章編號:1000-176X(2019)12-0081-07

一、引 言

成本費用是企業成本管理的重要問題之一,關系到企業的競爭力,加強對企業成本性態的認識不僅有利于企業的成本管控,更有利于加強盈余預測的穩健性。傳統成本性態理論認為業務量和費用變動的關系是對稱的,Anderson等[1]對成本費用結構進行研究,認為業務量和成本費用變動是非對稱性的,這種非對稱的成本費用行為即為費用粘性。費用粘性的提出更深入地揭示了成本管理行為的“黑箱”。需求不確定性影響經理人對企業資源的調整,若市場的需求不確定性較高,很多企業對下一階段的經濟走勢看不透,不僅影響管理層對市場的預期和投資意愿,還影響其成本管理決策。從經理人的角度來看,實現的需求可以被看作是從一定分布中抽取的隨機變量,需求不確定性表征了這種分布的方差。在選擇承諾能力水平時,管理者必須考慮可能的需求實現的全部范圍。因此,需求不確定性會影響企業承諾資源水平和資源調整行為,進而影響企業的成本結構。Kallapur和Eldenburg[2]認為,當靈活性的價值隨著不確定性的增加而增加,具有高可變成本和低固定成本的成本結構隨著需求不確定性的增加而變得更具吸引力。傳統成本理論認為需求不確定性高的企業其成本結構傾向于選擇低固定成本和高變動成本。Banker等[3]的觀點和普遍的成本性態觀點恰恰相反,其研究認為,當需求不確定性高時,則成本剛性較強,即企業的固定成本比例高而變動成本比例低。

那么需求不確定性對費用粘性存在何種影響,是加劇了費用粘性還是緩解了費用粘性?企業對產業鏈的整合即縱向一體化是否會對需求不確定性和費用粘性的關系產生影響?企業在產業鏈不同方向的整合即后向一體化和前向一體化在影響需求不確定性和費用粘性的關系中是否均發揮了顯著的調節效應?這是本文所要研究的問題。

本文的主要貢獻在于:第一,豐富了費用粘性動因的研究,尤其是對資源調整動因的研究進行了更深入的探索,證明了需求不確定性會加劇企業的費用粘性。第二,豐富了需求不確定性下成本行為的研究,學者們對需求不確定性和成本結構的影響的研究結論并不一致,傳統成本性態理論認為,需求不確定性會導致寬松的成本結構。比如,Holzhacker等[4]認為,需求不確定性會增強成本彈性,然而Banker等[3]認為,需求不確定性會導致嚴格的成本費用結構。本文研究證明了需求不確定性會加強成本費用結構的非對稱性。第三,為企業進行產業鏈整合,實現縱向一體化的必要性提供了證據。企業的縱向整合可以有效地緩解需求不確定性和費用粘性的正向關系,形成防御性的市場競爭優勢,提高企業的盈利水平,降低企業資源的調整成本。

二、文獻回顧和假設提出

需求不確定性會影響短期成本結構,也對成本費用粘性產生一定影響。在需求不確定性對成本剛性的影響中,成本剛性是成本對同期銷售變化的平均響應幅度的特征,反映了在實現需求之前,事先作出的經理長期能力選擇的后果。需求不確定性對費用粘性的影響中,費用粘性是指費用對同期銷售增加和減少的不對稱程度,反映了經過實現需求后經理人員進行的短期資源調整決策的后果。因此,需求不確定性可能會影響資源承諾水平和資源調整行為,進而影響企業的成本性態。

第一,從資源調整成本來看,江偉等[5]認為,資源調整成本是費用粘性的動因之一。一方面,在既定投資水平下,當企業的業務量上升時,對于需求不確定性高的企業而言,在高水平的產能利用率下,需要企業擁有更多的承諾資源以降低擁擠成本,管理者傾向于增加更多的承諾資源;當業務量下降時,對需求不確定性高的企業而言,為避免需求恢復時帶來的過高的調整成本,管理者傾向于降低較少的承諾資源或不降低承諾資源,因此導致了企業費用粘性的提高。另一方面,管理者在面臨需求不確定性高的情況下,頻繁地調整承諾資源必然會帶來較高的調整成本,所以,管理者傾向于保留部分承諾資源以降低調整成本,因此加劇了費用粘性。第二,從管理者樂觀預期來看,Banker等[6]認為,管理者樂觀預期下費用粘性更加顯著。管理者面臨的需求不確定性較高,在某種程度代表企業的潛在經營表現,若管理者對于企業未來銷售量增長的預期更可能出現樂觀而不是悲觀的估計,那么對于需求不確定性高的企業而言,在銷售量下降時,管理者會考慮這種未來需求和收入變動(尤其是下降時)的趨勢是暫時的,管理者傾向于采取不削減閑置資源的決策,由此增加了企業的費用粘性。第三,從代理問題來看,Chen等[7]認為,代理問題會促使企業的費用粘性增強。需求不確定性使企業管理者面臨更大的薪酬風險,增加了企業整體的經營風險,由于會計業績衡量標準(例如利潤或經營現金流量)的噪音更大,或者是由于無法滿足績效門檻的可能性,管理者處于自利動機的考慮,更不愿意削減其承諾資源,導致企業的費用粘性增加。綜上,筆者提出如下假設:

H1:企業的需求不確定性越大,其費用粘性越高。

企業通過產業鏈的縱向一體化圍繞核心業務對邊界業務進行整合,擴大其經營規模和經營范圍,用企業的內部交易代替市場交易,進而達到優化企業資源配置的目的。縱向一體化程度對企業存在正向或者負向影響。一方面,縱向一體化對企業存在正向影響,企業可以通過垂直整合來緩解資產專用性引致的“敲竹杠”現象,增強自身在產業價值鏈上的競爭能力。對企業內部而言,企業通過縱向整合來規避資產專用性引發的管理者的機會主義行為,提高企業在市場中的競爭力和投資效率,強化激勵效果并且降低交易成本,企業通過縱向整合促進了資源在企業內部的共享,并產生協同效益,提高公司價值。Khanna和Tice[8]認為,對企業外部而言,縱向一體化可以降低企業的負外部性,將企業與市場的交易轉化為企業內部的交易,降低契約成本,避免外部沖擊帶來的經濟損失。縱向整合是將產業鏈上下游的邊界產業納入自身經營范圍,可在市場競爭中形成防御性力量,改善企業的稀缺需求和供給情況,建立行業進入壁壘。另一方面,縱向一體化對企業存在負面影響。胡麒敏和黃丹[9]認為,企業進行縱向整合會增加前期投入資本,導致資本回報率下降。Ozbas[10]認為,非相關性整合會扭曲企業的資源配置,損害企業的經濟利益。企業通過縱向一體化在價值鏈上進行整合,在規模擴張的過程中必然會增加企業的組織成本、代理成本和協調監督成本。盧闖等[11]認為,在市場環境較差時,企業的縱向一體化會影響企業的經營績效,以及當地的經濟發展。

王斌和王樂錦[12]認為,縱向一體化通過產業鏈整合提高了企業風險應變能力,降低了企業的信息不對稱性,使企業能夠更準確地判斷市場供需變化,及時進行市場研發和技術更新,將成果更迅速且合理地應用在價值鏈相關環節,提升業績水平。企業構筑縱向一體化戰略聯盟,可降低企業對固定資產的投資,影響企業的成本調整行為。需求不確定性帶來的沖擊可以通過縱向一體化來化解,前向一體化有助于幫助企業實現資源優化配置,后向一體化有利于幫助企業去庫存實現業務分流,同時,企業通過垂直整合降低生產流程分離帶來的時間成本和經濟成本。張偉華等[13]認為,準確地掌握產業鏈上分部經營的實際狀況,可以對各項目的投資價值進行合理排序,并將有限的資本配置到邊際收益最高的部門,從而達到效率投資。企業通過縱向整合可以緩解需求不確定性帶來的沖擊,縱向整合所帶來的信息優勢可以降低需求不確定性帶來的信息不對稱性和代理問題,因此,當企業的縱向一體化程度較高時,由需求不確定性導致的費用粘性會得以緩解。綜上,筆者提出如下假設:

H2a:縱向一體化可以緩解需求不確定性和費用粘性的正向關系。

企業的縱向一體化可以在兩個方向進行擴展,分別是后向一體化和前向一體化。后向一體化是指企業向上游產業鏈進行擴展,利用自身的產品優勢,把原來屬于外購的原材料或零件改為自行生產的戰略,實現供應和生產的結合,當企業的供貨成本太高或供貨方不可靠或不能保證供應時,企業利用這種后向一體化的策略更有利于發展。企業通過后向一體化整合企業自身的生產延伸至供應端,從而達到向上游拓展企業邊界的目的。企業進行后向一體化的動因是:第一,企業的供應端難以滿足自身的需求,比如,供應方市場不穩定,供應方供給數量和時間無法與企業匹配,供應商市場緊缺導致的供貨不及時、不充裕。企業的供給得不到切實的保障,就會尋求產業鏈上的后向整合。第二,供應商行業進入壁壘低,企業通過后向整合供應端可以獲取更多的利潤,對供貨價格和自身產品價格的可控性更高。第三,企業有充足的人力資本、技術資本、閑置資金幫助其實現后向整合,并且通過自身生產消耗后向供給端的供給量,提高生產效率。前向一體化是指企業向下游產業鏈進行擴展,根據市場的需要和生產技術的可能條件,利用自己的優勢,對成品進行深加工的戰略,實現生產和銷售的結合,當企業下游需求不穩定或市場外部沖擊較大時,企業利用這種前向一體化的策略更有利于發展。企業進行前向一體化的動因是:第一,企業的銷售成本過高,通過向前整合銷售系統可降低銷售成本,實現企業資源的優化配置。第二,當前銷售端無法滿足企業的銷售需求,銷售端不穩定,或者銷售商質量參差不齊,企業可通過前向整合獲取銷售端的競爭優勢。

企業的后向一體化和前向一體化均有利于企業加強對產業鏈上分部經營的管理,提高資本邊際配置收益,降低市場交易風險和交易成本,當企業的業務量出現變動需要調整費用時,企業的后向一體化和前向一體化可能在一定程度上降低了資源的調整成本。同時,企業向前后兩端生產邊界的拓展可以降低企業在市場上的信息不對稱性,降低不完備契約帶來的機會主義成本和管理者代理問題。因此,當后向一體化和前向一體化程度較高時,企業對于交易不確定性的適應能力增強,處理需求不確定性帶來風險的能力也得到提升,且能充分避免產業鏈上機會主義行為的產生,因需求不確定性導致的費用粘性也會得以緩解。綜上,筆者提出如下假設:

H2b:后向一體化可以緩解需求不確定性和費用粘性的正向關系。

H2c:前向一體化可以緩解需求不確定性和費用粘性的正向關系。

三、研究設計

(一)數據來源

本文選取2010—2017年滬深兩市A股上市公司的數據進行研究,并進行如下處理:(1)剔除金融行業樣本;(2)剔除被ST或*ST的公司樣本;(3)剔除變量缺失的樣本;(4)對所有連續變量在上下1%的水平上進行Winsorize處理。最終得到11 340個觀察值用于本文的研究分析,數據來源于國泰安數據庫和萬得數據庫。

(二)模型設定和變量選擇

1.費用粘性和需求不確定性的衡量

四、實證檢驗與分析

(一)描述性統計

表2報告了主要變量的描述性統計結果。其中,費用變動和營業收入變動的均值分別為0.153和0.147;營業收入下降的均值為0.287,表明樣本中有28.7%的企業當年的營業收入出現下滑的情況;營業收入連續兩年下降的均值為0.118,表明樣本中有11.8%的企業連續兩年銷售收入下滑,說明了樣本期間中國經濟形勢良好,大部分企業運營狀態較好。需求不確定性的均值為0.235。第一大股東持股比、管理層持股比、兩職合一和獨立董事比例的均值分別為0.343、0.082、0.240和0.372,均處于合理范圍之內,與梁上坤[14]的統計結果較為相近。縱向一體化的均值為0.027,表明企業的單位產出需要內部投入0.027;后向一體化的均值為0.018,表明企業每單位產出需要內部投入0.018;前向一體化的均值為0.017,表明企業每單位產出內部流入企業0.017,縱向一體化數據描述性統計結果與Fan等[15]的統計結果相近。

(二)多元回歸分析

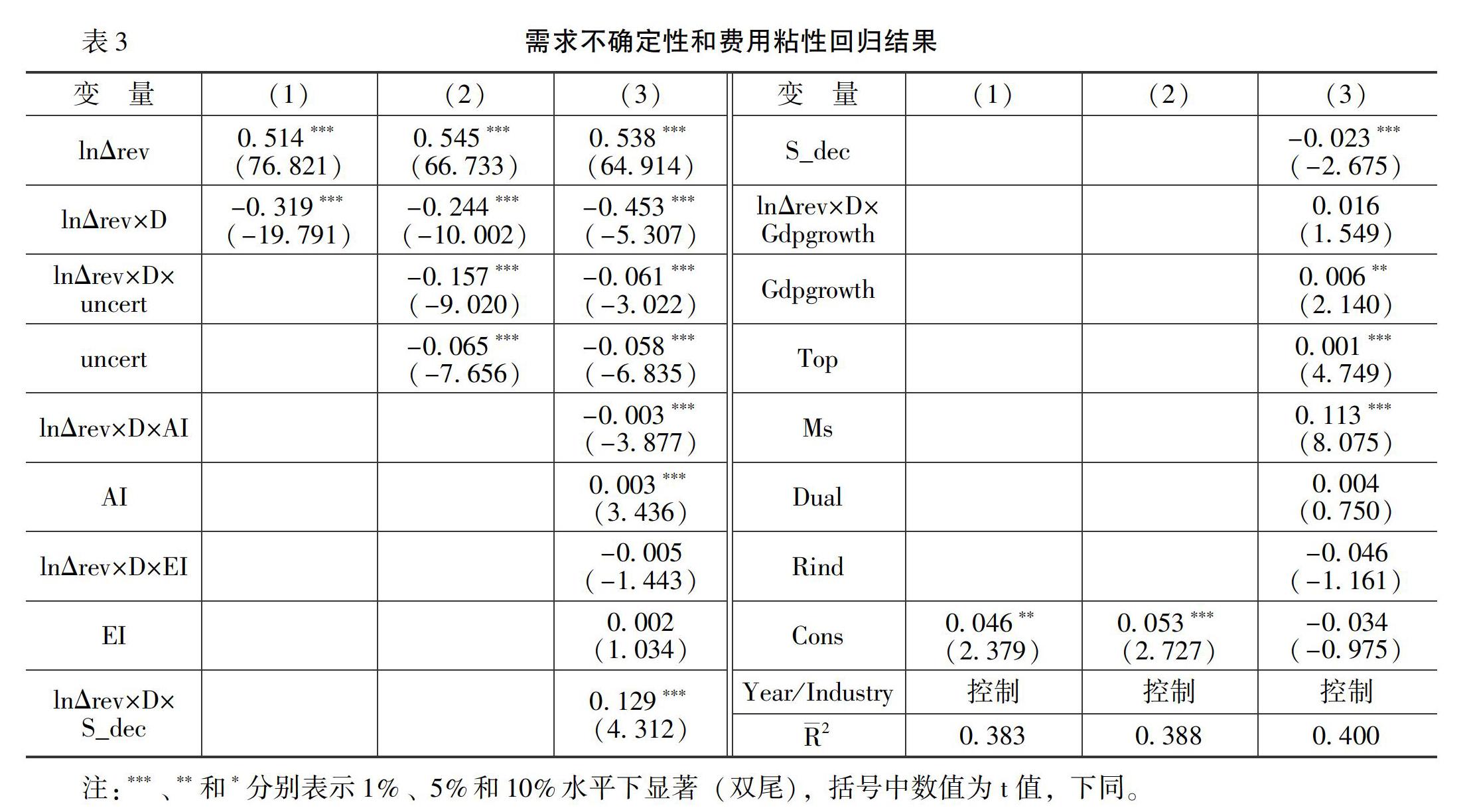

表3報告了需求不確定性和費用粘性的回歸分析結果。其中,2均大于30%,說明模型設定合理。列(1)回歸分析包含lnΔrev和lnΔrev×D,檢驗結果中,lnΔrev的系數顯著為正,lnΔrev×D的系數顯著為負,證明了中國上市企業存在費用粘性。列(2)回歸分析進一步加入費用粘性與需求不確定性的交叉項(lnΔrev×D×uncert)和需求不確定性(uncert),結果顯示,lnΔrev×D×uncert的系數顯著為負,表明需求不確定性增強了企業的費用粘性程度,H1得到驗證。列(3)的回歸分析中加入經濟變量與費用粘性交叉項、經濟變量和其他控制變量進行回歸,結果lnΔrev×D×uncert的系數顯著為負,同樣說明需求不確定性增強了企業的費用粘性程度,H1再次得到驗證。

表4報告了縱向一體化對需求不確定性和費用粘性關系調節效應的回歸結果。

由表4可知,根據縱向一體化的中位數進行分組,列(1)報告了縱向一體化強的子樣本的回歸結果,lnΔrev×D×uncert的系數不顯著,列(2)報告了縱向一體化弱的子樣本的回歸結果,lnΔrev×D×uncert的系數顯著為負,表明企業的縱向一體化程度可以緩解需求不確定性和費用粘性的正向關系。假設2a得到驗證。根據后向一體化的中位數進行分組,列(3)報告了后向一體化強的子樣本的回歸結果,lnΔrev×D×uncert的系數不顯著,列(4)報告了后向一體化弱的子樣本的回歸結果,lnΔrev×D×uncert的系數顯著為負,表明企業的后向一體化程度可以緩解需求不確定性和費用粘性的正向關系,H2b得到驗證。根據前向一體化的中位數進行分組,列(5)報告了前向一體化強的子樣本的回歸結果,lnΔrev×D×uncert的系數不顯著,列(6)報告了前向一體化弱的子樣本的回歸結果,lnΔrev×D×uncert的系數顯著為負,表明企業的前向一體化程度可以緩解需求不確定性和費用粘性的正向關系,H2c得到驗證。

(三)穩健性檢驗

本文主要做了如下穩健性檢驗:第一,本文的研究結果表明需求不確定性會增強費用粘性,這個結果可能會受到自選擇效應的影響,比如客戶特征一方面影響需求不確定性,另一方面也會對企業的費用粘性程度產生影響。為保證本文的回歸結果更具有說服力,采用Heckman兩階段檢驗進行穩健性測試,得出的回歸結果支持了本文的研究假設。第二,選取制造業子樣本對假設進行穩健性檢驗,得出的回歸結果同樣支持了本文的研究假設。由于篇幅限制,此處未列明具體回歸結果。

五、結 論

本文對2010—2017年滬深兩市A股上市企業的數據進行研究,考察了需求不確定性和費用粘性的關系,并進一步分析了企業的縱向一體化對需求不確定性和費用粘性關系的調節效應,得到如下結論:第一,為降低調整成本,當企業面臨的需求不確定性較高時,管理者傾向于保留部分承諾資源,增強了企業的費用粘性,因此,企業的需求不確定性越高其費用粘性越高。第二,企業通過縱向一體化圍繞核心業務對邊界業務進行整合,需求不確定性帶來的沖擊可以通過縱向一體化來緩解,即縱向一體化可以緩解需求不確定性和費用粘性的正向關系,并且不管是后向一體化還是前向一體化,均對需求不確定性和費用粘性的正向關系起到了緩解的作用。第三,為驗證本文結果的穩健性,本文運用Heckman兩階段方法對以上結論進行穩健性檢驗,結論依舊成立;用制造業子樣本對本文回歸進行穩健性檢驗,結果依舊穩健。

根據本文的研究結果得到如下啟示:第一,需求不確定性影響企業的成本行為,企業縮減承諾資源的決策不僅僅只決定于業務量的變化,還要充分考慮到企業面臨的需求風險和內部資源調整。第二,企業應充分利用產業鏈的整合效應優化企業的資源配置,實現產業鏈上的價值最大化,在面臨激烈的市場競爭情況下,企業可以通過縱向一體化化解產業價值鏈中所面臨的需求風險,促進資源內部共享,產生協同效應,降低負外部性。第三,為現階段中國企業明確未來的發展模式提供了新方向,上市企業可根據自身經營情況進行垂直整合擴大生產,圍繞企業的主要行業對邊界行業進行拓展經營,從供應端和銷售端出發實現企業的后向一體化和前向一體化,企業縱向一體化不僅是企業整合延伸產業鏈的渠道,更是企業防御風險,進行企業戰略部署的重要渠道。

參考文獻:

[1]Anderson,M. C.,Banker,R. D.,Janakiraman,S. N. Are Selling,General,and Administrative Costs ‘Sticky?[J]. Journal of Accounting Research,2003,41(1):47-63.

[2]韓國高.需求不確定性、投資者信心與制造業庫存投資[J].財經問題研究,2015,(5):53-60.

[2]Kallapur,S.,Eldenburg,L.Uncertainty,Real Options,and Cost Behavior:Evidence From Washington State Hospitals[J].Journal of Accounting Research,2005,43(5):735-752.

[3]Banker,R. D.,Byzalov,D.,Plehndujowich,J. M. Demand Uncertainty and Cost Behavior[J]. Accounting Review,2014,89(3):839-865.

[4]Holzhacker,M.,Krishnan,R.,Mahlendorf,M.D.The Impact of Changes in Regulation on Cost Behavior[J]. Contemporary Accounting Research,2015,32(2):567-574.

[5]江偉,姚文韜,胡玉明.《最低工資規定》的實施與企業成本粘性[J].會計研究,2016,(10):56-62.

[6] Banker,R.D.,Byzalov,D.,Ciftci,M,et al. The Moderating Effect of Prior Sales Changes on Asymmetric Cost Behavior[J]. Journal of Management Accounting Research,2014,26(2):221-242.

[7]Chen,C. X.,Hai,L. U.,Sougiannis,T. The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[J]. Contemporary Accounting Research,2012,29(1):252-282.

[8]Khanna,N.,Tice,S. The Bright Side of Internal Capital Markets[J]. Journal of Finance,2001,56(4):1489-1528.

[9]胡麒敏,黃丹.企業縱向一體化行為的影響因子——基于中國交通運輸、倉儲業上市公司的實證研究[J].科學技術與工程,2011,(7):1500-1506.

[10]Ozbas,O.Integration,Organizational Processes,and Allocation of Resources[J]. Journal of Financial Economics,2005,75(1):201-242.

[11]盧闖,張偉華,崔程皓.市場環境、產權性質與企業縱向一體化程度[J].會計研究,2013,(7):50-55.

[12]王斌,王樂錦.縱向一體化、行業異質性與企業盈利能力——基于中加澳林工上市公司的比較分析[J].會計研究,2016,(4):70-76.

[13]張偉華,郭盈良,張昕.縱向一體化、產權性質與企業投資效率[J].會計研究,2016,(7):35-41.

[14]梁上坤.媒體關注、信息環境與公司費用粘性[J].中國工業經濟,2017,(2):54-173.

[15]Fan,J. P. H.,Huang,J.,Morck,R.,et al. Institutional Determinants of Vertical Integration in China [J]. Journal of Corporate Finance,2014,44(2):377-396.

[16]孫瑋,王滿.縱向一體化如何影響企業的現金持有水平?——基于我國上市公司的實證分析[J].現代財經(天津財經大學學報),2019,(10):76-94.

(責任編輯:于振榮)