區域性金融機構的風險化解

2019-01-09 07:11:31魏益瓊滕智淵仇樹武

時代金融 2019年31期

魏益瓊 滕智淵 仇樹武

摘要: 區域性銀行主要包括城商行和農商行,它們在商業銀行中占據重要地位。隨著城商行、農商行經營規模不斷壯大,其面臨的金融風險值得關注。本文總結了2014年以來我國區域性金融機構的發展現狀、資產特征、產生風險原因并提出相關防范措施。

關鍵詞: 農商行? 城商行? 不良貸款? 金融風險

一、我國區域性金融機構的發展現狀

(一)城商行與農商行的崛起

自 20 世紀 70 年代以來,我國城信社、農信社紛紛設立。相關銀行設立目的是為彌補傳統大銀行經營空白,覆蓋廣大城鄉的小微民營企業和農戶。城信社、農信社在各個地區的建立,有效運用了社會閑散資金,支持了當地小微企業和農戶的發展。1995 年 7 月,國務院發布《關于組建城市合作銀行的通知》,開始在全國各城市組建城商行;1998 年 3 月,城市合作銀行統一更名為城市商業銀行。

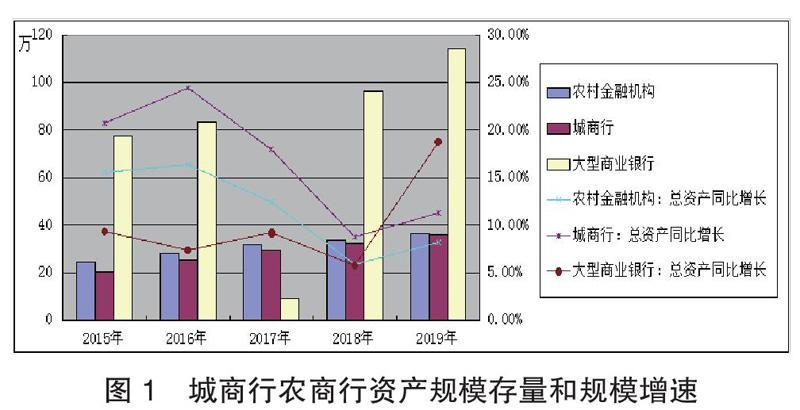

(二)城商行、農商行有較高的資產規模存量和規模增速

城商行和農商行主要由城市合作銀行、農村信用社改制而來。截至2018年末,全國有城商行134家,已全部完成改制;農商行1427家,尚有812家農信社未完成改制,因此農商行的數量有望保持快速上升趨勢。截至2019年上半年,總資產分別達34.34萬億元、23.7萬億元,分別占銀行金融機構總資產的12.89%和12.8%。2014-2019年,城商行、農商行規模擴張迅速,截至2019年6月末,同比增速均呈現先減后增的趨勢,平均同比增速分別為16.63%、11.69%,2018年6月末,城商行、農商行同比增速降至2015年以來最低,分別為8.74%、5.85%,2019年增速快速增加至11.28%、8.24%。相比之下,我國大型商業銀行資產基數大,但同比增長速度低。

二、城商行、農商行資產特征

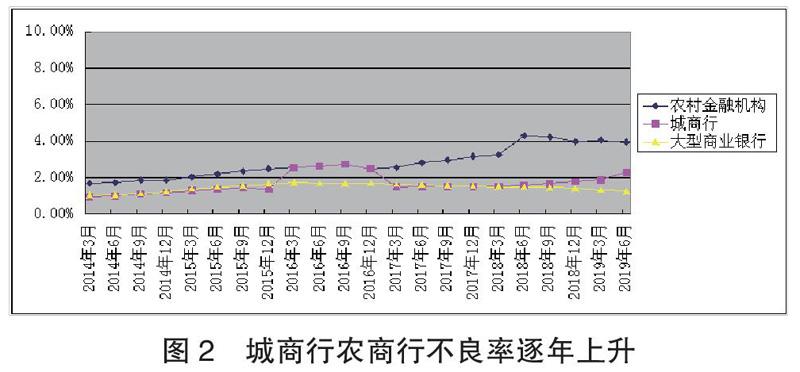

(一)資產質量情況:城商行、農商行不良率上升更快

從資產質量水平來看,城商行、農商行的不良率總體呈波動上升趨勢,大型商業銀行不良率增幅不大。2014年-2019年,城商行不良資產率由0.94%增至2.3%,年均增速4.34%;農商行則由1.68%增至3.95%,年均增速4.15%;大型商業銀行不良率在2%以下輕微浮動,年均增速0.96%。

(二)不良貸款遷徙速度快

存量損失類、可疑類、次級類貸款較同期遷徙呈三級階梯分布。2019年6月末,城商行次級貸款余額1849億元,較年初增長202億元,比去年同期增長52.06%;可疑貸款余額1370億元,較年初增長661億元,比去年同期增長125.96%;損失貸款余額552億元,較年初增長249億元,比去年同期增長109.09%。農商行次級貸款余額2314億元,較年初增長60億元,比去年同期減少10.69%;可疑貸款余額3365億元,較年初增長731億元,比去年同期增長27.75%;損失貸款余額187億元,較年初增長4億元,比去年同期增長20.65%。

(三)貸款集中度高

區域性銀行與全國性銀行的區別主要體現在經營地域、客群方面,是服務農戶、小微企業的主力軍,尤其在小微金融中扮演著重要角色。2018年末,城商行、農商行、大型商業銀行用于小微企業的貸款余額(銀保監會監管口徑)分別為6.26萬億元、6.96萬億元、7.1萬億元,分別占總貸款余額的42.14%、51.49%、12.93%。較2019年年初,城商行、農商行用于小微企業的貸款均有所下降,分別為1.58萬億元、4.07萬億元,占總貸款余額的28.17%、9.63%,高于大型商業銀行的4.62%。

三、城商行、農商行金融風險的原因分析

(一)受宏觀經濟的影響較大

城商行、農商行立足服務農業、小微等實體經濟,加之貸款集中度高,受宏觀經濟的影響較大。一方面,在經濟快速發展時,地方民營企業發展更迅速,城商行、農商行可從中獲得更高的經濟效應;經濟走弱時,實體經濟疲軟,中小企業抵御風險能力弱,信貸質量惡化通過互保鏈等方式在區域、行業內蔓延,城商行、農商行由于在區域、行業中的集中度較高,難以分散風險,遭受的損失較大型銀行會更大。另一方面,農產品價格易受氣候、自然資源以及市場環境的影響。農戶從事農產品生產的經濟效益低,且農戶信貸需求主體數量大,高度分散,穩定性較差,風險難以掌控,故貸款清收工作難度大,不良貸款率逐年上升。

(二)資本和規模受限,客戶把控能力較弱

隨著企業供給側改革的不斷推進,行業集中度呈現大幅提高的態勢。區域性銀行由于資本和規模限制,主要面對中小企業客群,向大企業滲透的難度較高,對各類客戶的把控力弱于大型商業銀行。而中小企業客群授信通常有兩種模式,第一種是分散獨立授信,第二種是圍繞核心企業統一授信。區域性銀行則較多通過分散授信的方式來開展小微企業融資,面臨大型銀行的分流以及小型企業獨立運作的高風險,區域性銀行獲客難度較大、資產質量波動更大。

四、進一步防范化解風險的工作措施

(一)從法人機構角度

一是做實農戶小額信用貸款,通過壓非擴農、壓大擴小等措施,釋放農戶貸款投放空間,保證農戶貸款需求。二是在行業集中度進一步提升的背景下,可通過對于核心企業上下游進行延展,批量拓展小微企業客戶,并且由于有核心企業的產業鏈和增信保障,資產質量更為可控。三是強化不良貸款清收,推動不良貸款實現“雙降”。

(二)從人民銀行角度

一要強化城商行、農商行的風險監測預警。按月監測經營及風險狀況,密切關注資產負債、資本充足、盈利能力、資產質量及撥備、流動性情況,準確掌握主要風險點和風險因素,對照監管底線,通過下發風險提示函、約談高管等方式,落實風險防控責任。二要適時開展穩健性評估。根據銀行風險監測的情況,在投保機構風險水平不斷暴露,風險狀況持續未得到改善時,開展現場評估工作,督促其加強內部管理與風險控制,采取補充資本、限制風險資產擴張、控制較高比例分紅等措施,有效控制風險,引導其追逐本源,夯實主業。

(作者單位:中國人民銀行靖遠縣支行)