金融開放背景下的證券市場風(fēng)險及防范研究

2019-01-09 07:11:31郝民杰

時代金融 2019年31期

郝民杰

摘要: 隨著金融開放的力度和范圍不斷增加,我國證券市場已從傳統(tǒng)相對封閉的市場轉(zhuǎn)向全面開放的國際市場,與此同時,風(fēng)險也在不斷增加。在理論上對國內(nèi)市場的系統(tǒng)性風(fēng)險和國際資本流動產(chǎn)生的波動風(fēng)險這兩個模塊進行探討分析,以綜合市場日收益率為樣本數(shù)據(jù),選取GARCH-VaR風(fēng)險測度模型全面測算市場的VaR值,對市場的風(fēng)險特征進行深入分析,再結(jié)合國內(nèi)外學(xué)者已有對于證券市場開放風(fēng)險控制的研究,以期為開放條件下的中國證券市場風(fēng)險防范提供可參考借鑒的意見。

關(guān)鍵詞: 金融開放? ?證券市場風(fēng)險? ?風(fēng)險價值模型

一、引言

(一)選題意義及主要研究方式

金融開放是新時代、新經(jīng)濟背景下中國資本市場的新特征之一。立足于黨的十九大關(guān)于“大幅度放寬市場準入,擴大服務(wù)業(yè)對外開放”的決策部署,中國金融對外開放的力度和范圍也將繼續(xù)增加,開放程度不斷深化,國內(nèi)股市、債市、期市、匯市等市場已從傳統(tǒng)相對封閉的市場轉(zhuǎn)向全面開放的國際市場。本文擬以新時代、新經(jīng)濟條件下的金融開放背景為前提條件,運用條件異方差模型族GARCH-VaR模型和TGARCH-VaR模型,以證券市場日收益率為研究數(shù)據(jù),對我國的證券市場風(fēng)險進行測度,探索其傳導(dǎo)機制,并對如何防范市場風(fēng)險提出對策建議。

(二)國內(nèi)外研究現(xiàn)狀

在開放的環(huán)境下,國際國內(nèi)市場的聯(lián)動已成為常態(tài),國內(nèi)國外學(xué)者就金融開放、證券市場風(fēng)險及其防范進行了大量研究,研究內(nèi)容主要集中在以下幾個方面:首先,在風(fēng)險度量及測度方法方面:Shen等(2018)研究證明美國和亞洲的股票市場存在風(fēng)險高度整合現(xiàn)象。劉桂榮等(2016)則對比不同的幾個測度模型得出更為精確的數(shù)據(jù)處理模型。其次,在風(fēng)險溢出方面:樸基石等(2018)選擇將中日韓三國的證券市場作為研究對象,探討其風(fēng)險的溢出效應(yīng)。丁志國等(2007)根據(jù)不同風(fēng)險積聚水平下狀態(tài)相關(guān)系數(shù)來研究風(fēng)險的溢出。最后,在證券市場風(fēng)險開放進程方面:陶凌云(2009)對歐盟國家的資本賬戶和金融市場的開發(fā)狀態(tài)進行探討,提出可能對我國金融開放證券市場的發(fā)展有益的相關(guān)建議。張宗新(2000)建議采取漸進式開放、階段式開放的方式,明確開放時序及階段性目標,逐步擴大開放的領(lǐng)域和范圍,提高國際化程度,最終與國際金融市場接軌。

除此之外,還有學(xué)者對于體系改革和投資者等其他方面對風(fēng)險影響的研究。國內(nèi)外對于金融開放條件下的證券市場風(fēng)險的研究已較為全面,但在已有的風(fēng)險度量中,數(shù)據(jù)的選取較為陳舊,結(jié)合現(xiàn)階段我國經(jīng)濟開放進程加速,證券市場的發(fā)展也日新月異,國內(nèi)外市場聯(lián)動日益密切,需要進一步的大樣本數(shù)據(jù)分析。

二、金融開放條件下證券市場的主要風(fēng)險

我國證券市場是一個轉(zhuǎn)軌中的新興市場,市場容量、相關(guān)的經(jīng)濟制度、監(jiān)管機制等都不完善,隨著我國證券市場的開放進程持續(xù)向前,本文主要從不考慮開放條件下的市場主要風(fēng)險和考慮開放條件下的市場主要風(fēng)險兩個角度,從理論上分析我國證券市場現(xiàn)階段面臨的主要風(fēng)險。

(一)國內(nèi)主要風(fēng)險來源

我國的證券市場在未開放的條件下本身存在著較多風(fēng)險來源,其主要體現(xiàn)在結(jié)構(gòu)性缺陷所導(dǎo)致的風(fēng)險,這些缺陷主要體現(xiàn)在投資者、公司、可投資產(chǎn)品這三個維度上。

首先,現(xiàn)階段市場的投資者散戶所占比重最大,機構(gòu)投資者所占比重較小,以大部分的散戶為例,他們對經(jīng)濟的了解及對市場的敏感度都十分欠缺,缺乏獨立判斷的能力,且大部分都有著較強的投機意識,大量如此的投資者極易引發(fā)股市中出現(xiàn)羊群效應(yīng),加大了股市的波動性風(fēng)險。

其次,是在市場結(jié)構(gòu)方面的欠缺,我國股市中幾大類股的市場所占比重十分不均衡,不同的市場投資的條件差別較大,其股票的差價也較大,公司的上市股票還會存在同股不同權(quán)還有同股不同利的現(xiàn)象。市場難以形成有效的價格機制,公司的真實業(yè)績與實時的股票價格變動存在時滯性,甚至是不真實性,可能給投資者造成誤導(dǎo),這就弱化了證券市場的資源配置功能,形成市場的系統(tǒng)性風(fēng)險。

最后,是在投資產(chǎn)品的結(jié)構(gòu)方面,股票所占比重較大,債券等占比較小,債券市場中各種債券的占比也十分不均衡。另外我國的金融期權(quán)期貨等衍生交易產(chǎn)品發(fā)展緩慢,投資者在這一渠道下難以排除風(fēng)險,時間跨度較長則會積累較大的風(fēng)險壓力,一旦爆發(fā)則會有可能給國內(nèi)市場造成巨大損害。

(二)開放條件下的主要風(fēng)險來源

除去僅看我國在開放的條件下,國內(nèi)證券面臨更多的沖擊,風(fēng)險種類隨之增加,而這些風(fēng)險主要是由于跨國資本的流動所引發(fā)的。

第一,大額的資本短時間內(nèi)涌入市場會造成資本市場的泡沫。投機資本的第一要義便是逐利性,為了保證其大額資本可靈活進入和退出市場,最佳的目標市場必定是虛擬經(jīng)濟市場,從而選擇證券等開展投資行為。短期內(nèi)的資本流入造成成交額及成交量等主要投資參考數(shù)據(jù)急劇變化,需求的增加導(dǎo)致目標產(chǎn)品的價格也迅速增加,造成了市場的過度虛假繁榮現(xiàn)象,結(jié)合投資者羊群效應(yīng)的跟風(fēng)行為會進一步放大市場現(xiàn)象,產(chǎn)品價格的過度升高還會使實體經(jīng)濟和虛擬經(jīng)濟的差異性更大,脫離愈發(fā)明顯,虛擬經(jīng)濟的泡沫不斷擴大。

第二,資本的跨國流動與外匯市場息息相關(guān),造成匯率波動。其他條件不變,在外匯市場中,短期內(nèi)大額資本的流入會使本幣供給減少(外幣需求減少),這會導(dǎo)致本幣匯率升值(外匯匯率貶值),首先這會導(dǎo)致匯率的動蕩,其次,因我國金融市場的特性使得市場對匯率的變化較為敏感,本幣匯率升值引發(fā)更多的短期資本流入國內(nèi)市場,再通過上一部分的傳導(dǎo)機制形成泡沫,這便形成了一個惡性循環(huán)。同時,這也會對利率市場造成沖擊,引發(fā)一系列市場連鎖反應(yīng)。

第三,短期內(nèi)頻繁流動的資本會對我國的貨幣政策造成一定影響。在蒙代爾一弗萊明模型結(jié)論的基礎(chǔ)上,克魯格曼提出了著名的“三難選擇”理論,將理論用于證券市場,這三者為資本、匯率還有利率,也就說明在控制資本變動時,政府不可能同時控制利率和匯率的變動,控制匯率則會任由利率變化由市場決定,控制利率則匯率也只能由市場決定,這不僅是理論的推斷,在我國這些年的管理實踐中也確實得到了證明。

三、中國證券市場的風(fēng)險度量

以1990年12月19日—2019年5月7日的市場日收益率為樣本數(shù)據(jù),先選取合適的風(fēng)險測度模型全面測算市場的VaR值,再對市場的風(fēng)險特征進行深入分析,以期為開放條件下的中國證券市場風(fēng)險防范提供參考借鑒。

(一)風(fēng)險測度模型的選取

本文選用在正態(tài)分布下的GARCH族模型,除了采用最初的GARCH模型,還將其與TGARCH及EGARCH等后期衍生出的GARCH模型進行對比分析,從而最終采用結(jié)果更好的VaR進行研究。

(二)數(shù)據(jù)選取和數(shù)據(jù)來源

本文所選取的數(shù)據(jù)為考慮現(xiàn)金紅利再投資的綜合日市場回報率下的用流通市值加權(quán)平均法計算得出的A股綜合日市場收益率,包括1990年12月19日至2019年5月7日的實時交易數(shù)據(jù)。數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫。本文的所有數(shù)據(jù)處理均通過Eviews軟件完成(除少量特別處外,所有數(shù)據(jù)均保留小數(shù)點后三位數(shù))。

(三)描述性統(tǒng)計分析

1. 綜合日市場收益率的統(tǒng)計分析。為提高最終VaR值的準確性從而確保數(shù)據(jù)對風(fēng)險分析的有效性,本節(jié)首先對數(shù)據(jù)進行統(tǒng)計的基本分析,確保所選數(shù)據(jù)適用于預(yù)先選取的數(shù)據(jù)處理模型(因篇幅限制基本分析相關(guān)圖表省略),再在下一節(jié)內(nèi)容進行模型處理。

第一,綜合日市場收益率數(shù)據(jù)的特征分析:通過對收益率序列做時序圖,觀察后得所選數(shù)據(jù)波動并無明顯的規(guī)律性,存在“集聚效應(yīng)”,存在條件異方差的跡象,得出該序列并無隨機波動特征。

第二,綜合日市場收益率的平穩(wěn)性檢驗:此處選取ADF檢驗法,計算所得ADF遠小于臨界值,說明我們所做原假設(shè)并不成立,收益率序列不存在單位根,即說明序列具有平穩(wěn)性,不會出現(xiàn)偽回歸問題。

第三,綜合日市場收益率的正態(tài)分布檢驗:對收益率做Q—Q圖檢驗觀察得曲線擬合度較低,具有明顯的尖峰厚尾特征,不服從正態(tài)分布。

第四,綜合日市場收益率的自相關(guān)性檢驗:經(jīng)過檢驗,36階全部顯示,且在95%的置信水平下,每一階p值均接近于0,說明原來對于收益率不存在自相關(guān)性的原假設(shè)則不成立,說明該序列具有不平穩(wěn)性,存在自相關(guān)的現(xiàn)象,且為7階自相關(guān)。

在此可建立回歸方程,本文把收益率的均值方程設(shè)為以下形式:

其中,Rt為收益率,Rt-1為收益率的滯后項,β為系數(shù),εt為誤差項。

第五,綜合日市場收益率的異方差性檢驗:此處采用對均值方程進行ARCH—LM 檢驗。分析數(shù)據(jù)得出F統(tǒng)計量和LM檢驗的p值非常接近于0。原假設(shè)不成立,殘差序列存在ARCH效應(yīng),即本文所選取的研究數(shù)據(jù)存在顯著的異方差性。

上述結(jié)果表明:本文的數(shù)據(jù)適合通過GARCH類模型來進行研究。下一小節(jié)將就具體模型的選擇進行對比分析。

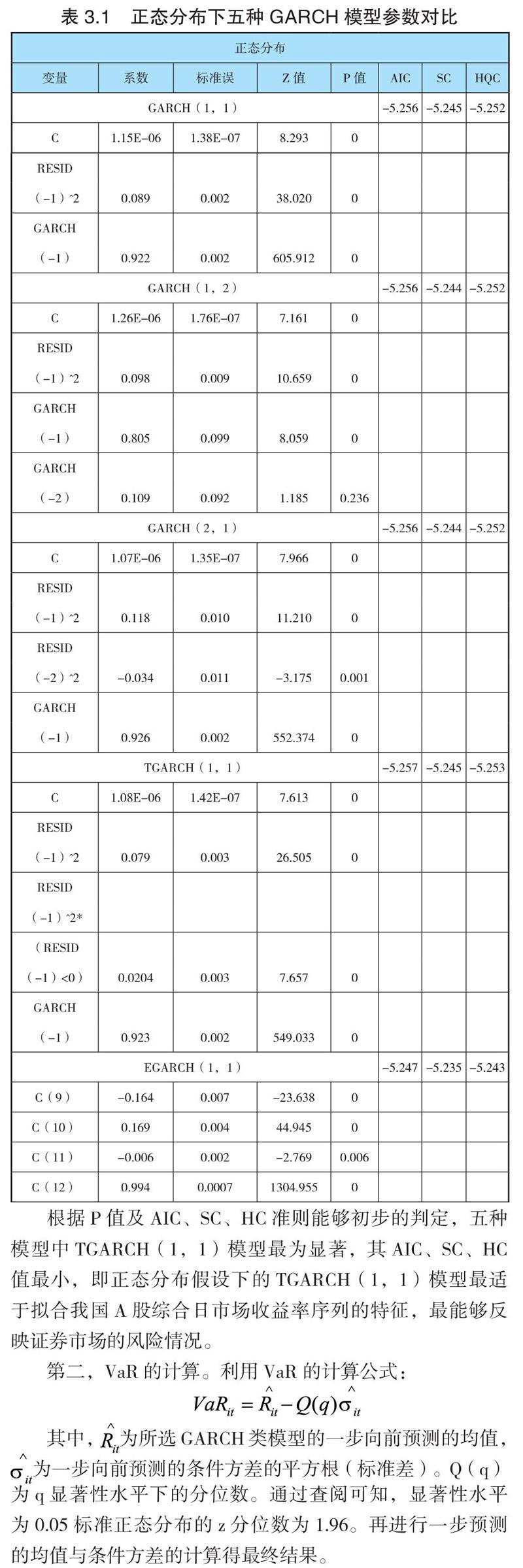

2.GARCH 模型的建立與比較。第一,GARCH族模型的建立與比較。由綜合日市收益率的所有數(shù)據(jù)基本分析可知,本文所選數(shù)據(jù):綜合日市場收益率具備建立GARCH類模型的基本條件。所以接下來本文在正態(tài)分布的假設(shè)條件下,建立GARCH(1,1)、GARCH(1,2)、GARCH(2,1)、TGARCH(1,1)、EGARCH(1,1)模型,通過對比分析從而選用最適宜的繼續(xù)進行研究,五種模型的具體結(jié)果見表3.1所示

根據(jù)P值及AIC、SC、HC準則能夠初步的判定,五種模型中TGARCH(1,1)模型最為顯著,其AIC、SC、HC值最小,即正態(tài)分布假設(shè)下的TGARCH(1,1)模型最適于擬合我國A股綜合日市場收益率序列的特征,最能夠反映證券市場的風(fēng)險情況。

第二,VaR的計算。利用VaR的計算公式:

其中,為所選GARCH類模型的一步向前預(yù)測的均值,為一步向前預(yù)測的條件方差的平方根(標準差)。Q(q)為q顯著性水平下的分位數(shù)。通過查閱可知,顯著性水平為0.05標準正態(tài)分布的z分位數(shù)為1.96。再進行一步預(yù)測的均值與條件方差的計算得最終結(jié)果。

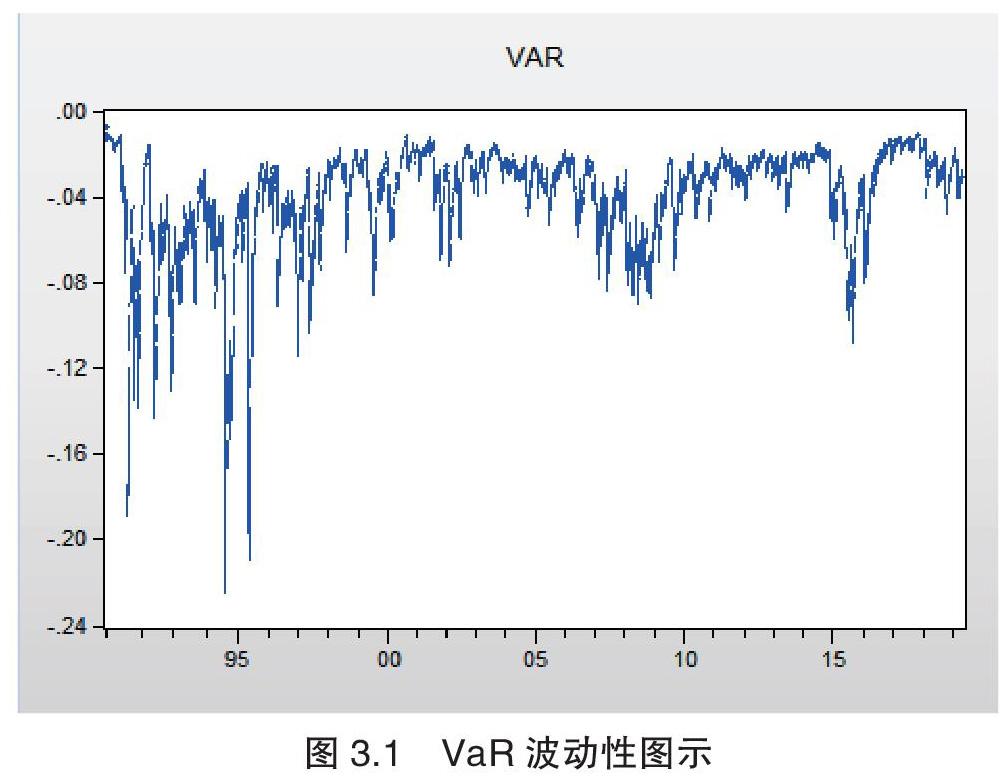

在95%的置信度水平下所得到的日VaR值統(tǒng)計結(jié)果為:最大值為-0.008,最小值為-0.225,平均值為-0.039,標準差為0.017,超出VaR值的比例為3.89%。對得出的VaR值做波動性分析得出下圖:

(四)根據(jù)日VaR值進行的風(fēng)險分析

由圖3.1我們可以觀察出97年前的波動幅度較大,后期波動幅度明顯降低,且02至06年還有10至14年波動幅度普遍較低且較平穩(wěn)。日VaR最大的幾個時間節(jié)點分別為:92年5月,93年3月,95年5月,96年12月,98年4月,08年6月,15年7月,在圖3.1中也可清楚觀察到其波動性的突變,說明在這些時間上投資者所面臨的潛在風(fēng)險較大,其在1994年8月9日達到VaR的最小值0.225。

我國股市在這些時間節(jié)點上的風(fēng)險來源可能主要是政策風(fēng)險,也可能是受證券市場主要事件的影響,其發(fā)生時間VaR值都較大。本節(jié)挑選兩個典型事件:2007年8月次貸危機(美國股市劇烈波動開始影響世界多個國家股市)及2015年6月股災(zāi)(主要由系統(tǒng)性風(fēng)險:高債務(wù)率、高杠桿等所引發(fā)),進行收益率的波動性變化檢驗及一定時期內(nèi)日VaR的風(fēng)險檢驗,以此證明金融開放條件下我國證券市場風(fēng)險不僅包含國內(nèi)本身存在的也包含國際風(fēng)險的傳導(dǎo)。

經(jīng)過波動性分析,最終選定2007年7月10日為次貸危機數(shù)據(jù)分析的時間節(jié)點,選定2015年6月17日為股災(zāi)數(shù)據(jù)分析的時間節(jié)點。按照時間順序,首先對國際風(fēng)險的傳遞性進行證明,此處對時間節(jié)點的前后各180個收益率數(shù)據(jù)進行GARCH模型波動性分析(D1為虛擬變量),結(jié)果如表所示:

表中可以明顯看出波動性變化十分顯著,以時間節(jié)點前后各180個VaR值進行風(fēng)險變化的測度,系數(shù)大于零,風(fēng)險的變化也較顯著,說明在次貸危機發(fā)生后的一定時期內(nèi),我國證券市場受到?jīng)_擊較大,由美國爆發(fā)的危機經(jīng)直接及間接傳導(dǎo),對我國的證券市場造成了較大的風(fēng)險。

其次,證明在開放條件下我國國內(nèi)證券市場本身也存在風(fēng)險,同上文對股災(zāi)時間所選定的時間節(jié)點前后各180個收益率數(shù)據(jù)進行GARCH模型波動性分析(D2為虛擬變量),結(jié)果如表所示:

表中系數(shù)也大于零且P值較小,波動性變化十分顯著,說明我國現(xiàn)階段證券市場的主要風(fēng)險及沖擊來源不僅可能來自于國外資本市場或經(jīng)濟變動,國內(nèi)的沖擊及影響也十分巨大。

四、結(jié)論與政策建議

(一)主要結(jié)論

經(jīng)過理論及風(fēng)險測度兩方面分析,可確認我國證券市場風(fēng)險不僅存在于市場機制等系統(tǒng)性風(fēng)險,還來源于國外市場的沖擊等各方面影響,所以在風(fēng)險的防范工作方面,不僅需要注重對國外資本沖擊或風(fēng)險傳遞的防范,更要注意從國內(nèi)市場著手改革和監(jiān)督監(jiān)管,從基礎(chǔ)上降低系統(tǒng)性風(fēng)險及防范外來風(fēng)險的沖擊。

(二)政策建議

金融開放本身的目的就是發(fā)展經(jīng)濟,有效地防范風(fēng)險的同時也是在進一步的發(fā)展經(jīng)濟。依據(jù)上文分析我們得出,對于風(fēng)險的防范需要從兩個方面入手:第一,國內(nèi)市場中可能自發(fā)產(chǎn)生的風(fēng)險。第二,國際風(fēng)險的傳遞而導(dǎo)致的沖擊。以此為基礎(chǔ),結(jié)合自身發(fā)展狀況和外部環(huán)境,防范金融擴大開放的沖擊和風(fēng)險,應(yīng)對策略與路徑可參考如下:

明確開放的順序,把握每一步開放的主動權(quán),讓開放成為可控的市場改革而不能被國外市場所牢牢牽制。擴大金融市場的資產(chǎn)規(guī)模及投資范圍,這是市場進一步發(fā)展及擴大開放的必須條件,市場的規(guī)模會降低資本的流動性所帶來的沖擊。同時加快提升國內(nèi)證券市場體系的層次性,降低更高程度的融合利率及匯率市場的變化所帶給市場的影響,同時也進一步的改革利率匯率市場。

在投資產(chǎn)品方面,增加其多樣性,擴大金融衍生產(chǎn)品等可避險的投資產(chǎn)品的市場選擇面,降低整體的證券市場風(fēng)險。培育國內(nèi)的機構(gòu)投資者,提升市場參與主體的綜合素質(zhì) ,規(guī)范市場主體的投資行為。加強對國際資本流動的監(jiān)控及加強對國內(nèi)市場的監(jiān)管,進一步完善監(jiān)管體系,創(chuàng)新監(jiān)管機制,給市場足夠自由發(fā)展的空間,但同時也可及時把控及控制風(fēng)險,這可能是目前監(jiān)管的首要目標。

參考文獻:

[1]Yifan Shen. International risk transmission of stock market movements.Economic Modelling 2017(69):220-236.

[2]Luo Changqing.Measuring financial market risk contagion using dynamic MRS-Copula models: The case of Chinese and other international stock markets.Economic Modelling ,2015(51) :657-671.

[3]何誠穎,張立超,黃城.當(dāng)前金融開放背景下的證券行業(yè)風(fēng)險及防范研究.中國證券,2018(07):2-9.

[4]劉桂榮,周偉杰.基于多分布GARCH族模型的滬深300指數(shù)VaR測度研究[J].東岳論叢,2016(12):43-50.

[5]樸基石,李峰.中日韓證券市場風(fēng)險溢出效應(yīng)研究[J].延邊大學(xué)學(xué)報(社會科學(xué)版),2018(04):28-36.

[6]丁志國,蘇治,杜曉宇.溢出效應(yīng)與門限特征:金融開放條件下國際證券市場風(fēng)險對中國市場沖擊機理[J].管理世界,2007(01):41-47.

[7]陶凌云.論歐盟的金融開放及對我國的啟示[J].湖北社會科學(xué),2009(10):85-89.

[8]張宗新.中國證券市場開放進程中的風(fēng)險控制[J].學(xué)習(xí)與探索,2005(04):32-36.

[9]陳鈞.我國證券市場開放中的短期資本流動風(fēng)險[J].上海金融,2010(5):60-63.

[10]王佳蕾.基于GARCH類模型的VaR計算在我國金融市場中的實證研究[M].2014.

[11]葉喬冰.我國商業(yè)銀行風(fēng)險溢出效應(yīng)的度量——基于GARCH-CoVaR模型[M].2013.

[12]龔銳,陳仲常,楊棟銳.GARCH族模型計算中國股市在險價值(VaR)風(fēng)險的比較研究與評述[J].數(shù)量經(jīng)濟技術(shù)經(jīng)濟研究,2005(07):67-81.

(作者單位:長沙理工大學(xué)經(jīng)濟與管理學(xué)院金融系)