基于公司特征的中國股市資產定價實證研究

2019-01-03 09:19:26翟曉婧

時代金融 2018年35期

關鍵詞:研究

朱 丹 翟曉婧

(南昌大學,江西 南昌 330000)

一、引言

價格決定機制是市場經濟中的重要機制。股市作為現代市場經濟的重要組成部分,探討這一市場價格的決定問題是金融市場研究領域的重要問題之一。探索股市影響資產價格的因素對于認識股市投資者共同的投資行為、預測資產收益的變化和平滑股市劇烈波動具有重要的意義。陳雨露和汪昌云指出“影響股票收益的因素必然也是決定股票價格的因素”。國內外學者從探討影響資產收益的因素出發對這一問題進行了大量的理論和實證研究。

本文選取上市公司的規模、賬面市值比、盈利能力和投資水平等特征作為影響股票收益率的四個因素,分別使用構造投資組合法和Fama-Macbeth回歸法進行研究,分析在不同時期樣本下它們與股票收益率之間可能存在的關系。

二、理論分析

在描述股票的收益率與上市公司特征的關系上,米勒和莫迪利亞尼通過分析以下的模型對它們之間的關系進行了解釋。

上式里,Mt為某個上市公司在t時期的市場價值,為上市公司在t+τ時期的股權收益為賬面價值變化。r為上市公司股票的長期期望收益率或內部收益率。上式(1)呈現的是股票的期望收益(r)與上市公司的規模、賬面市值比、盈利能力和投資水平等因素的相關關系。具體來說,這種關系表現為,在其它因素一定的情況下,上市公司的賬面市值比(Bt/Mt)、上市公司的盈利能力與期望收益率(r)正相關,上市公司的規模(Mt)、投資水平與期望收益率(r)負相關。本文下一步將選用我國股市數據作為樣本,在研究設計的基礎上進行分析,以期對這些問題進行回答。

三、數據選取和研究設計

(一)數據選取與處理

本文選取1999年7月至2014年6月我國股市的月度收益數據為研究樣本。以2007年10月為界將研究樣本大致分成上漲時期樣本和下跌時期樣本,也即將1999年7月至2007年10月的樣本設定為上漲時期樣本,將2007年11月至2014年6月設定為下跌時期樣本,進一步研究在兩個時期上市公司特征與股票收益率的關系。月度收益數據、財務數據分別從國泰安數據庫和Wind數據庫獲得。

(二)研究設計

本文主要研究后規模、賬面市值比、盈利能力和投資水平與股票收益率的關系。

1.研究變量的定義。規模(Size)因素:國內的文獻大多使用第t-1年末的股價與流通股數量的乘積來表示。

賬面市值比(B/M)因素:賬面市值比(B/M)使用第t-1年末股東所有者權益合計的值與總市值的比值來計算。

盈利因素:在本文里使用第t-1年末利潤表中的凈利潤與賬面價值的比值(ROE)作為運營盈利(OP)的代理變量。

投資因素:法瑪和弗倫茲使用資產負債表中第t-1年末總資產相對第t-2年末總資產的變化率作為上市公司投資水平的代理變量。

2.研究方法的選擇。在研究方法上,本文分別使用以下的構造投資組合法和Fama-Macbeth回歸法進行研究:

其一,構造投資組合法:結合本文的研究需要,分別對全部樣本和按上漲時期、下跌時期劃分出的兩個子樣本,逐年按Size、B/M、OP和INV等四個指標對樣本進行排序并等分成由低到高的五組,然后計算各組合從t年7月持有至t+1年6月的流通市值加權的月度平均收益和等權重的月度平均收益。

其二,Fama-Macbeth回歸法:在本文里,我們使用該方法檢驗規模因素、賬面市值比因素、盈利因素和投資因素在解釋個股橫截面收益差異上的顯著性。當同時使用這四個因素對t期的個股橫截面收益差異進行解釋時,模型可以表示為以下形式:

上式中Rit表示股票i在t期的月度收益率;RFt表示t期的無風險收益率,LMVit表示股票i在t期對應的規模因素測度指標—流通市值的對數;OPit和INVit分別表示股票i在t期對應的盈利因素和投資因素,并分別使用ROE和資產增長率進行研究。

四、實證結果與分析

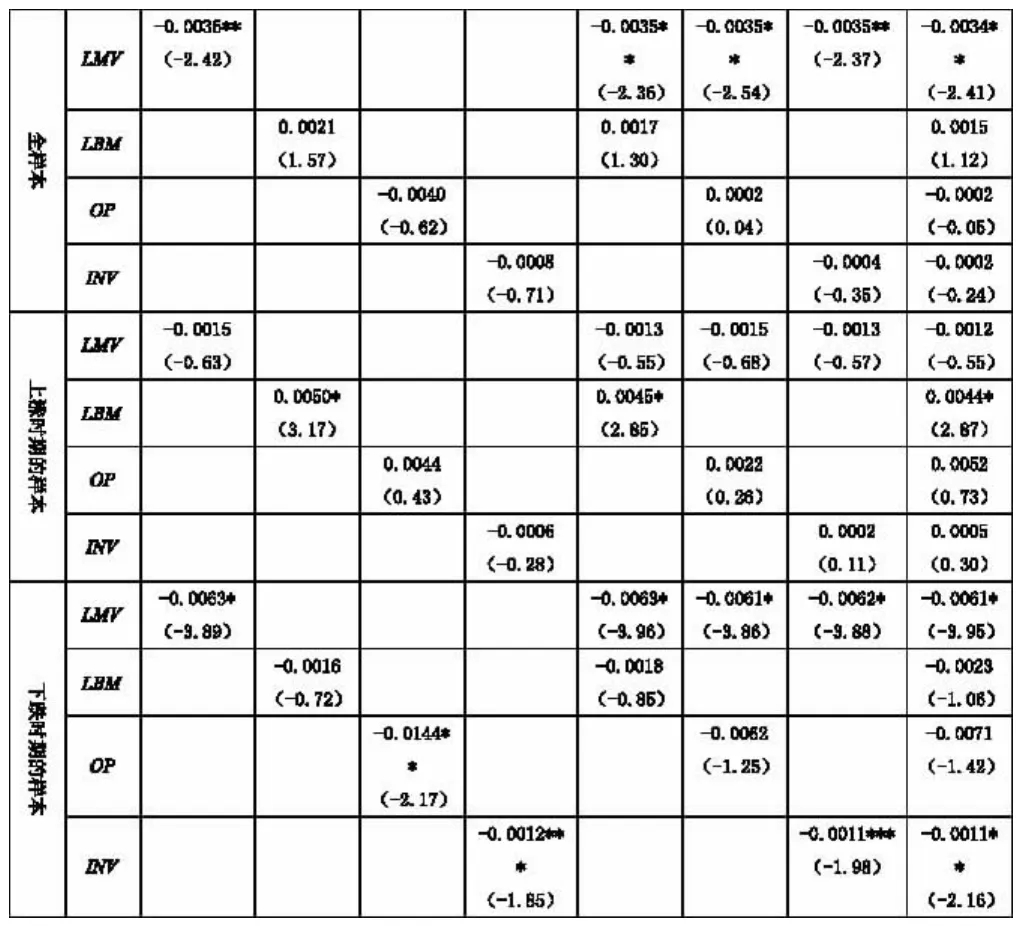

表 Fama-Macbeth回歸的主要結果

(一)基于構造投資組合法的分析

分別對全部樣本、上漲時期樣本和下跌時期樣本逐年依次按規模、賬面市值比、盈利能力和投資水平等特征排序并均分成五組,再按流通市值加權法和等權重法構造投資組合持有到期末,然后計算各組合所有年度的月度平均收益,分別得到不同特征下各組合流通市值加權投資組合月度平均收益和等權重投資組合月度平均收。

經分析發現除規模因素之外賬面市值比因素、盈利因素和投資因素在上漲時期和下跌時期都表現出了明顯不同的效應特征。

(二)Fama-Macbeth回歸分析

可以看出,對于以流通市值計算的規模因素來說,盡管其系數無論在全樣本時還是在兩個分階段時都是負值,規模因素對個股橫截面收益差異具有顯著的解釋能力,但主要集中在下跌時期。對于賬面市值比因素來說,盡管其系數在全樣本時并不顯著,但其值的絕對值明顯大于盈利因素和投資因素,賬面市值比因素相比盈利因素和投資因素在研究對象為全樣本時具有更強的解釋能力。在上漲時期持有價值型(B/M值高)的股票組合能獲得更好的回報。而在下跌時期,賬面市值比因素的回歸系數變為負值。因此,價值型投資策略在下跌時期并不適用。對于以ROE測度的上市公司盈利能力因素來說,其系數在全樣本時為不顯著的負值,而且在下跌時期時,如果不控制其它因素,但是,在上漲時期其系數值卻為不顯著的正值。這些特征表明,總體上看盈利能力越弱的公司越可能獲得較高的回報,但這種結果主要是由下跌時期貢獻的,對于以總資產增長率測度的投資因素來說,在三個樣本中其回歸系數都是負值,也就是說越保守的上市公司越可能獲得較高的回報率,投資因素對個股橫截面收益差異的解釋能力主要集中在下跌時期。

五、研究結論

本文主要得出在解釋橫截面收益差異的表現上,在總樣本和上漲時期樣本中只有賬面市值比因素顯著,而在下跌時期樣本中規模因素、盈利能力因素和投資水平因素都較為顯著。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19