金融科技動態(tài)監(jiān)管研究-基于Regtech及沙箱國際比較

2019-01-02 05:48:56胡婧凡上海大學

新商務周刊 2018年24期

文/胡婧凡,上海大學

1 引言

十九大指出“守住不發(fā)生系統性金融風險的底線”。與此同時,金穩(wěn)會于11月8日召開第一次會議,中國金融監(jiān)管升級為“一委一行三會”。這一系列措施都標志著自由環(huán)境下野蠻經濟的時代已結束。商品價格不再被野蠻的資本運作所控制,價格在嚴格監(jiān)管下逐漸回歸價值本身。金融監(jiān)管,風險防控成為當下開放環(huán)境下我國的重要方向。然而開放的市場環(huán)境激增風險的同時也孕育了科技創(chuàng)新技術,金融監(jiān)管如何行走于其之間做到“去偽存真”尤為關鍵,這也是本文研究的意義所在。

目前國內出現的金融動態(tài)監(jiān)管模型主要以博弈模型為主。鄭麗(2006)是國內早一批提出博弈動態(tài)監(jiān)管模型的研究者,她介紹了金融監(jiān)管與金融創(chuàng)新的博弈原理和動態(tài)分析,并對我國面對新金融市場監(jiān)管政策提出了建議。代冬鳳,梁鈺敏和宋立志(2017)介紹了監(jiān)管科技在美國,英國,澳大利亞和新加坡的主要應用,發(fā)展現狀以及對我國的啟示。邊衛(wèi)紅和單文(2017)結合了英國,澳大利亞以及新加坡監(jiān)管沙箱測試的準入標準和主要特點對中國實施沙箱監(jiān)管提出了建議。

國際研究中,Friedman(1998)早于中國提出了動態(tài)博弈模型運用于金融監(jiān)管的原理和其價值。展現了過度創(chuàng)新—監(jiān)管—過度創(chuàng)新—再監(jiān)管的博弈中如何促進金融健康發(fā)展。Regtech和監(jiān)管沙箱方面,國際上應用也早于國內。英國行為監(jiān)管局FCA(2015)提出了監(jiān)管科技和監(jiān)管沙箱的概念,以創(chuàng)建國際科創(chuàng)中心為目的在2016年開展了沙箱測試并取得有效成果。Fintech Futures(2017)介紹了美國監(jiān)管科技的發(fā)展起因以及目前發(fā)展現狀。

經過對國內外文獻的整理,目前研究都是對動態(tài)監(jiān)管模型,監(jiān)管科技和沙箱的單一研究,且對監(jiān)管沙箱的國際分析主要停留在運行流程上,鮮有探討Regtech和沙箱如何優(yōu)化及運用動態(tài)監(jiān)管模型并服務于當下我國金融監(jiān)管模型。本文的研究整理金融動態(tài)監(jiān)管現有的數理模型和技術應用,并結合國外沙箱,監(jiān)管科技的成功案例總結出符合我國金融發(fā)展現狀以及“十九大”政策方向的金融監(jiān)管政策建議。

2 動態(tài)監(jiān)管模型建立(博弈模型)

2.1 模型的建立

在博弈模型中,開放環(huán)境下的金融風險和金融監(jiān)管代表博弈雙方。本文將構建一個考慮企業(yè)違規(guī)風險和政府金融監(jiān)管雙方的動態(tài)博弈模型,分析二者長期博弈下的最優(yōu)均衡點,并根據其動態(tài)演化找尋求建設性的政策意見。由于博弈論是建立在博弈雙方不相互了解的基礎上的,而違規(guī)風險與金融監(jiān)管之間存在相關性。所以本文將在博弈模型基礎上加入違規(guī)風險概率和金融監(jiān)管力度之間的相關系數ρ。

假設:

(1)企業(yè)在正常經營,即不違規(guī)的狀態(tài)下盈利為E,違規(guī)時所獲得的盈利為E*。

(2)企業(yè)在經營違規(guī)時所承擔的罰款為L,存在L>E*>E。在企業(yè)經營違規(guī)時,我們假設所獲得的非法收益均沒收,其收益只存在的-L。

(3)政府在監(jiān)管時的監(jiān)管成本為C,未監(jiān)管的社會損失為D。

(4)監(jiān)管當局在企業(yè)未違規(guī)創(chuàng)新時的運營正常收益為B。

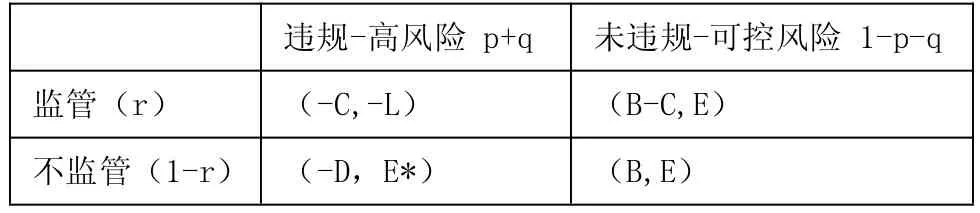

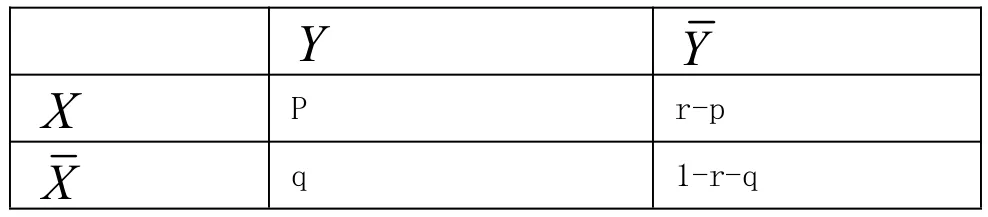

由此可得收益表與概率表:

表1 政府監(jiān)管-企業(yè)違規(guī)風險博弈模型收益表

表2 政府監(jiān)管-企業(yè)違規(guī)風險博弈模型發(fā)生概率表

其中X表示監(jiān)管表示不監(jiān)管Y表示違規(guī)表示未違規(guī),表示事件X與Y的關系

(x,y)分別表示x=監(jiān)管當局收益,y=相關企業(yè)收益

p表示監(jiān)管后違規(guī)創(chuàng)新的概率,q表示監(jiān)管前(即未監(jiān)管)違規(guī)創(chuàng)新的概率。且p<q.

2.2 監(jiān)管當局(Eg)與企業(yè)(Ec)在監(jiān)管或不監(jiān)管時的期望收益:

監(jiān)管當局:

Eg(監(jiān)管)=p*(-C)+(r-p)*(B-C)

Eg(不監(jiān)管)=q*(-D)+(1-r-q)*B

Eg=r*Eg(監(jiān)管)+(1-r)*Eg(不監(jiān)管)

相關企業(yè):

Ec(違規(guī))=p*(-L)+q*E*

Ec(未違規(guī))=(1-p-q)*E

Ec=w*Ec(違規(guī))+(1-w)*Ec(未違規(guī))

2.3 復制動態(tài)方程

假設參與方有限理性,會依據多次博弈結果而確定對兩種策略的選擇概率,這種動態(tài)調節(jié)符合動態(tài)演化過程的“復制動態(tài)”。依照該方法我們可以構造出金融監(jiān)管和風險的動態(tài)方程,尋找動態(tài)監(jiān)管的“軟著陸”的最優(yōu)點。

① 相關企業(yè):

F(w)=dw/dt=w*(1-w)(Ec(違規(guī))-Ec(未違規(guī)))=w*(1-w)*[(L+E*)/(L-E)-(p+q-1)/(p-q)]

② 監(jiān)管當局:

F(r)=dr/dt=r(1-r)(Eg(監(jiān)管)-Eg(不監(jiān)管))=r(1-r)[(r+q)(-C+D)-(2r+q-2p+1)B]

2.4 模型結論和政策建議

從相關企業(yè)動態(tài)方程可知:F(w)>0時,向w=1穩(wěn)定均衡收斂,w=1表示監(jiān)管當局采取完全放任自由主義的狀態(tài),眾多金融機構爭相違規(guī)。F(w)<0時,即(L+E*)/(L-E)<(p+q-1)/(p-q),向w=0穩(wěn)定均衡收斂,w=0表示監(jiān)管力度足夠強,企業(yè)趨于合法經營,不敢違規(guī)。

針對當下我國開放環(huán)境下,企業(yè)違規(guī)現象頻出,不良資產泛濫。我們應盡量減小f=(L+E*)/(L-E),即對L,E,E*求導。

?f/?L<0

?f/?E*>0

?f/?E<0

即①增加對查處的違規(guī)操作行為的懲罰力度,提高對于違規(guī)操作處罰值L的預期。②減少金融機構對于違規(guī)操作的超額收益的預期值E*。③增加合規(guī)狀態(tài)下的預期收益E。

不論從企業(yè)之間還是企業(yè)本身出發(fā),企業(yè)資產結構都會實時變化,并對博弈結果產生巨大改變,政府在博弈中長時間是被動存在的,單靠政策引導是很難完成博弈模型中的動態(tài)監(jiān)管。因而需要引用監(jiān)管科技(Regtech)和監(jiān)管沙箱。二者可將博弈模型中的結論合理運用于當下監(jiān)管中,降低監(jiān)管成本和不必要損失,同時提高合規(guī)收益。

3 Regtech優(yōu)勢-降低合規(guī)的復雜性

3.1 Regtech的基本介紹及優(yōu)勢

監(jiān)管科技(Regtech),由英國行為監(jiān)管局(FCA)于2015年最先提出,顧名思義,是指利用新技術如大數據,云計算,區(qū)塊鏈更有效解決監(jiān)管合規(guī)問題。其具有三個優(yōu)勢:①解決“時間滯后”,提高監(jiān)管時效。依照“預期理論”,企業(yè)往往根據政策信號預先做出反應,通過調整財務報告,提前轉移不良資產等行為使賬面在短期內干凈整潔。監(jiān)管科技可有效縮小這個時間差。②降低監(jiān)管成本,增加合規(guī)收益。博弈模型中未考慮到當監(jiān)管成本非常大的情況(甚至在短期是超過社會損失D的),即使短期內C>D,也不能選擇不監(jiān)管,因為長期放任會導致社會動蕩,資產泡沫等無法挽回的損失,因而需要改善原始參數,即降低監(jiān)管成本。Regtech以云計算為基礎,交易數據實時儲存,并可遠程控制,編輯及應用。這恰恰降低了傳統監(jiān)測數據的人工成本。除了監(jiān)管當局外,企業(yè)本身也可以通過監(jiān)管科技的運用降低合規(guī)成本,提高合規(guī)收益E。③多層次彈性監(jiān)管。博弈模型中提到的企業(yè)作為一個“群體”成為博弈的一方,不同企業(yè)所需的監(jiān)管成本,方式,力度都會有所差別。Regtech供應商提供的基于云計算的監(jiān)管模式可以根據企業(yè)所需的監(jiān)管方式,要求進行動態(tài)監(jiān)管,針對不同行業(yè)適當提高監(jiān)管力度L,同時降低了違規(guī)收益E*。

3.2 Regtech應用的國際比較

(1)英國

監(jiān)管科技(Regtech)的概念最先是由英國行為監(jiān)管局在2015年提出,其目的是為了在加強Fintech發(fā)展的同時,利用技術監(jiān)管加強有效性。監(jiān)管科技在英國流行來源于其對“顛覆性創(chuàng)新”的支持,Regtech能幫助這類創(chuàng)新型企業(yè)低成本達到合規(guī)要求,并合理控制風險。

(2)美國

2008年金融危機后,美國利用擴表減息復蘇經濟,同時帶來了金融產業(yè)高杠桿,高風險的現狀。即使目前美國極力推動縮表加息政策,但不規(guī)范,不健康的資產運作狀況依舊嚴重。美國監(jiān)管科技產生于其嚴峻的欺詐違規(guī)問題以及高昂的合規(guī)成本,主要致力于反洗錢、反欺詐相關監(jiān)管科技技,并主張重業(yè)務實質的功能監(jiān)管模式。利用監(jiān)管科技分析以前不可穿透的例如非結構化的信息集,對信息披露,審核以及應用評估起到了極大作用。

(3)澳大利亞

澳大利亞監(jiān)管科技由澳大利亞證券和投資委員會(ASIC)負責,一直堅持著以消費者利益為首的理念,支持金融機構科技改革和技術創(chuàng)新。澳大利亞擁有Simple KYC,Red Marker等著名的Regtech創(chuàng)業(yè)公司,在監(jiān)管科技領域走在全球前列。再者,澳大利亞于2017年出臺的金融科技監(jiān)管新規(guī)中,允許金融科技公司在特定階段對零售和批發(fā)客戶測試產品和服務,且可免去相關牌照和許可證,節(jié)省了創(chuàng)新企業(yè)進入市場的事件和成本。由此可見,澳大利亞在監(jiān)管科技上的管理上有較大彈性。

(4)新加坡

相對美國關注的AML(反洗錢)技術,新加坡在監(jiān)管科技領域更在意提高消費者安全支付和體驗。在KYC平臺建立上處于世界前列。KYC,譯為Know your customer,即消費者信息共享平臺。新加坡利用Myinfo信息數據庫與政府對接,共享企業(yè)客戶信息。基于IBM共享和KYC平臺提供安全,準確,實時的信息,提高銀行在支付,驗證信息上的效率。KYC平臺作為監(jiān)管科技的代表性產物,在各類金融機構尤其是銀行被廣泛應用。

Regtech主要是針對已經進入市場的,處于成長期和成熟期的Fintech企業(yè)進行動態(tài)監(jiān)管的技術,但一些Fintech企業(yè)在初創(chuàng)期進入市場時就遇到瓶頸,或因進入市場前監(jiān)管審核不嚴導致進入市場后造成大量社會損失D。在針對新興Fintech企業(yè)的監(jiān)管可以參考英國,澳大利亞,新加坡監(jiān)管沙箱的應用。

4 監(jiān)管沙箱的意義及國際比較-增加監(jiān)管彈性

4.1 監(jiān)管沙箱的基本介紹

英國金融行為監(jiān)管局(FCA)在2015年率先提出“監(jiān)管沙箱”的概念。監(jiān)管沙箱即是在保證消費者權益的基礎上,允許企業(yè)在特定周期內在一個真實的市場環(huán)境中測試創(chuàng)新產品,服務和商業(yè)模式。一方面沙箱有助于降低社會損失D同時減小監(jiān)管成本C,也可以幫助風險不確定性較強的Fintech相關企業(yè)及時發(fā)現潛在風險以及產品不足,另一方面,也為監(jiān)管當局留下的有效數據。

4.2 監(jiān)管沙箱的“先行者”

截止2017年底,已有多國和地區(qū)加入監(jiān)管沙箱行列。各地區(qū)的沙箱測試發(fā)起目的以及運作模式都因地而異,雖目前沒有完整的數據統計,但依舊可以根據各地區(qū)沙箱操作方式和提出的相關概念總結經驗,為我國沙箱實施鋪路(見表3)。

(1)英國

2015年3月英國政府科學辦公室(GO-Science)發(fā)布的《金融科技的未來:英國作為世界金融科技的領導者》報告中指出英國想要成為全球金融科創(chuàng)中心,就必須提供強大制度支持和優(yōu)質金融生態(tài)環(huán)境。隨后FCA基于有限制的允許“破壞性創(chuàng)行”的概念,提出了監(jiān)管沙箱概念。并于2016年6月開始實施監(jiān)管沙箱,截止2017年7月數據顯示,沙箱已基本實現其助力創(chuàng)新企業(yè)降低成本,提高融資可控性以及完善產品和服務等目標。監(jiān)管沙箱測試周期為6個月,主要面向具有新創(chuàng)新,新金融服務,產品的Fintech相關企業(yè)。準入標準要求測試創(chuàng)新產品需要給消費者提供良好的前景和可識別的益處,注重其社會價值。

表3 各地區(qū)監(jiān)管沙箱情況

(2)澳大利亞

澳大利亞沙箱理念來源于英國但卻有所不同,2017年2月澳大利亞證券和投資委員會(ASIC)發(fā)布《監(jiān)管指南257:在未持有金融服務和信貸許可證下對金融科技產品和服務測試》,即“監(jiān)管沙箱豁免”,在不需金融服務許可證情況下可在沙箱允許范圍和時間內進行特定業(yè)務。ASIC考慮到金融許可證的獲取時間和成本較高,不適用急于在瞬息萬變市場中生存的創(chuàng)新企業(yè),允許企業(yè)無需相關許可證即可在測試器內提供特定服務。

(3)新加坡

新加坡金融管理局(MAS)為更好地為智能金融中心提供一個有利監(jiān)管環(huán)境,借鑒英國監(jiān)管沙箱理念,于2016年11月發(fā)布了《金融科技監(jiān)管沙箱指南》確立了新加坡監(jiān)管沙箱。如果說英國和新加坡的沙箱宗旨是服務消費者,因而接受了部分符合標準且有助于社會發(fā)展的“顛覆性創(chuàng)新”企業(yè),那么新加坡沙箱測試則著眼于“安全的技術”,僅面向Fintech企業(yè)。少了風險較高的顛覆性創(chuàng)新,新加坡沙箱測試的準入標準較英國,澳大利亞更寬松。并且MAS作為新加坡中央銀行授權范圍廣,靈活性高,可根據申請企業(yè)的背景適當放寬法律法規(guī)要求。

(4)香港

香港金融監(jiān)管局(HKMA)同樣意識到了Fintech逐步取代傳統金融領域,希望在創(chuàng)新企業(yè)推出產品和服務前能進行及時的現場實景測試。于2016年9月發(fā)布了《金融科技監(jiān)管沙箱》,僅針對香港本地銀行進行有限客戶實驗。沙箱測試期內,監(jiān)管標準可針對銀行創(chuàng)新理念需求彈性放松。HKMA不同于其他國家(地區(qū)),面向行業(yè)“窄化”,主要鼓勵本地銀行開發(fā)創(chuàng)新技術。且相關規(guī)定“簡化”,除測試企業(yè)范圍,消費者基本保護措施,風控外,未制定更細致的監(jiān)管規(guī)定。

5 對我國的政策建議

通過博弈動態(tài)模型結論,可以總結出我國動態(tài)監(jiān)管需要監(jiān)管當局和企業(yè)的雙方作用。監(jiān)管當局應減小監(jiān)管成本C,提高監(jiān)管力度,時效。企業(yè)應運用技術提高合規(guī)收益E,降低風險。監(jiān)管不能再應用單一的政策“一刀切”,而是運用監(jiān)管科技(Regtech)和沙箱在企業(yè)導入期和成長成熟期進行彈性,動態(tài)監(jiān)管。監(jiān)管當局在與企業(yè)的博弈中監(jiān)管可作出及時調整,提高企業(yè)違規(guī)成本,減少其違規(guī)收益E*。

在實施動態(tài)監(jiān)管政策上,可借鑒國際地區(qū)的監(jiān)管科技及沙箱理念。一方面,創(chuàng)造符合中國國情的沙箱測試:①準入標準主要面向符合“十九大”理念的,如綠色金融,惠普金融的金融科技企業(yè)。②建立完善的消費者保護措施。③我國沙箱建立可由點及面,從一至全發(fā)展。④應由相關政府機構統籌把控。另一方面,加強監(jiān)管科技:①借鑒美國重業(yè)務實質監(jiān)管模式,防范監(jiān)管套利。②構建監(jiān)管科技生態(tài)系統。③提高監(jiān)管效率,股利企業(yè)自身采用監(jiān)管科技技術防范風險。

[1]邊衛(wèi)紅,單文.Fintech發(fā)展與“監(jiān)管沙箱”—基于主要國家的比較分析[J].金融監(jiān)管研究,2017(7).

[2]陳明端.監(jiān)管科技發(fā)展模式探索與實踐—基于國際做法的經驗借鑒[J].北方金融,2017(10)

[3]代冬鳳,梁鈺敏,宋立志.RegTech在國外的應用實踐及對我國的啟示*[J].信息化論壇,2017(10).

[4]何裕鍇.人民銀行分支管理體制改革的動力研究—基于進行博弈的復制動態(tài)模型[J].南方金融,2008(2):23-26.

[5]孫國峰.從 FinTech到 RegTech[J].清華金融評論,2017(5):65-66.

[6]王碩.RegTech技術助力互聯網金融監(jiān)管研究[J].農村金融研究.2017(9):19-21.

[7]鄭麗.金融創(chuàng)新與金融監(jiān)管的動態(tài)博弈—兼論對我國金融監(jiān)管的啟示[J].財經論叢,2006(4):55-61.

[8]Australian Securities& Investment Commission.ASIC's Innovation Hub and our approach to regulatory technology[R/OL].(2017-05)[2018-01-02].

[9]Financial Conduct Authority.Regulatory Sandbox[R/OL].(2015-11)[2018-01-02].

[10]Fintech Futures.Analysis:regtech in US-the state we are in[DB/OL].(2017-7)[2018-01-02]

http://www.bankingtech.com/2017/07/analysis-regtech-in-the-us-t he-state-we-are-in/

[11]Friedman,D.On Economic Applications of Evolutionary Game Theory.Journal of Evolutionary Economics,1998/Vol.8,No.1:15-43.

[12]Monetary Authority of Singapore.Singapore's“regulatory sandbox”-new consultation[R/OL].(2016-06)[2018-01-02].

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發(fā)現號趣味百科(2017年4期)2017-06-30 12:41:53

光學精密工程(2016年6期)2016-11-07 09:07:19

兒童故事畫報·發(fā)現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10