雙側伽瑪分布在股指收益率中的應用

2018-12-20 07:20:56陳漢濤葉五一

統計與決策 2018年22期

雷 鳴,陳漢濤,葉五一

(1.南京財經大學 金融學院,南京 210046;2.中國科學技術大學 管理學院,合肥 230022)

0 引言

對股票指數收益率的分布進行研究,不僅能夠了解股市的變化趨勢,而且有助于度量股市的風險。傳統主流的金融理論均以“有效市場假說”為基石,它假設金融資產收益率服從正態分布,同時也正是因為正態分布具有良好的性質,使其在金融學的研究中具有重要地位。可是國內外大量研究均表明:絕大多數金融時間序列數據的分布均存在有偏、尖峰厚尾的特征以及波動的集聚與非對稱等性質,因此也就不服從正態分布的假定。

本文在以往相關研究的基礎上,直接運用雙側的伽瑪分布來擬合上證指數和深成指數的日收益率數據,發現股市在一定的趨勢過程中,伽瑪分布能夠很好地擬合指數的雙側日收益率,并在此基礎上將伽瑪分布引入到VaR和CVaR的應用中。

1 伽瑪分布的股指收益率擬合

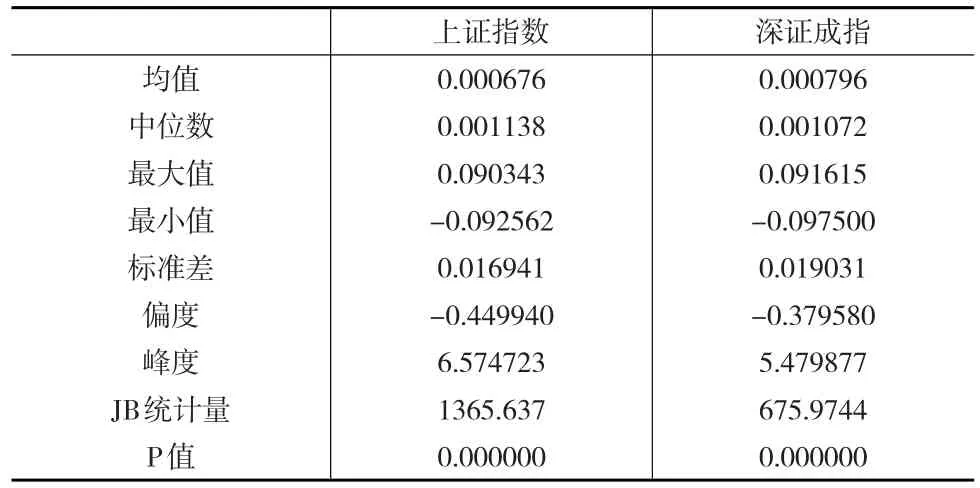

本文研究了2005年7月11日至2015年6月12日的上證指數(szzs)和深證成指(szcz)。記{Pt,t=1,2,3,…} 為股指日收盤指數序列,其股指收益率序列采用具有良好統計特征的對數收益率形式表示,即:rt=lnPt-lnPt-1,t=1,2,3,… ,其中,{rt,t=1,2,3,…} 表示日收益率數列。通過表1可知,不論是上證指數,還是深證成指的峰度,都大于標準正態分布的3。從表1可知,上證指數和深證成指的JB統計量為1365.637和675.9744,且p值為0,即上證指數和深證成指存在明顯的尖峰現象,正態分布擬合的效果很差。

表1 上證指數和深證成指的描述性統計

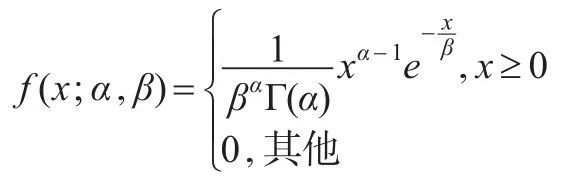

因此本文采取伽瑪分布對收益率日數據進行擬合。若隨機變量X的密度函數為:

則稱X服從伽瑪分布,記為X~Γ(α,β) 。其中,α 稱為形狀參數,α>0;β稱為尺度參數,β>0稱為伽瑪函數。

可以將單側伽馬分布的密度函數寫為:

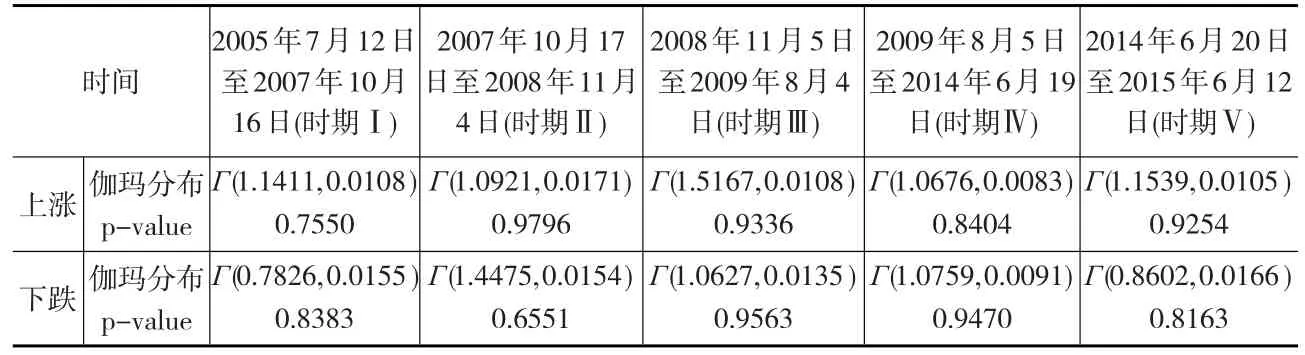

得到股指日收益率數據后,在不同股市狀態下,即在牛市和熊市中,指數持續漲跌收益率的分布是不一樣的。因此,本文預計每日收益率的分布同樣會受到股市狀態的影響,故將日收益率按照明顯的上漲或下跌趨勢分成五個時間段,分別為2005年7月12日到2007年10月16日、2008年11月5日到2009年8月4日、2014年6月20日到2015年6月12日的三個上升趨勢階段;2007年10月17日到2008年11月4日和2009年8月5日到2014年6月19日兩個下降趨勢階段。然后分別對每個時間段上漲和下跌的日收益率進行伽瑪分布的最大似然估計,得到參數后,再對參數進行擬合優度的檢驗。由于這里伽瑪分布為一維分布,所以選擇了具有較好效果的K-S檢驗,并根據K-S檢驗的p-value數值對伽瑪分布的參數進行進一步的微調,通過調整使得p值達到最大。所得結果見表2和表3。

表2 上證指數的伽瑪分布擬合結果與k-s檢驗

表3 深成指數的伽瑪分布擬合結果與k-s檢驗

從表2和表3可以看出,基于伽瑪分布的滬深指數日收益率的擬合p值基本上大于0.7,不能拒絕原假設,很多時候p值大于0.9,即可認為滬深兩市日收益率序列能很好地服從雙側的伽瑪分布。同時也發現上漲和下跌的收益率分布是不同的,這也表明了收益率是非對稱的。在得到股指收益率的單側伽馬分布之后,就可以利用雙側伽馬分布,寫出在一個趨勢中整體的收益率的分布函數。

在得到每日收益率的分布后,就可以計算出每日收益率的理論均值和標準差,可以計算不同趨勢階段的上漲和下跌分布的均值和標準差(μ,σ),并與實際值做比較(過程略)。既然得到了股指收益率雙側的分布,那么就可以求出理論上整體分布的均值與方差。在得到每日收益率的分布后,還可以對每日漲跌做出概率推斷,也可以得到每日漲跌的置信區間。

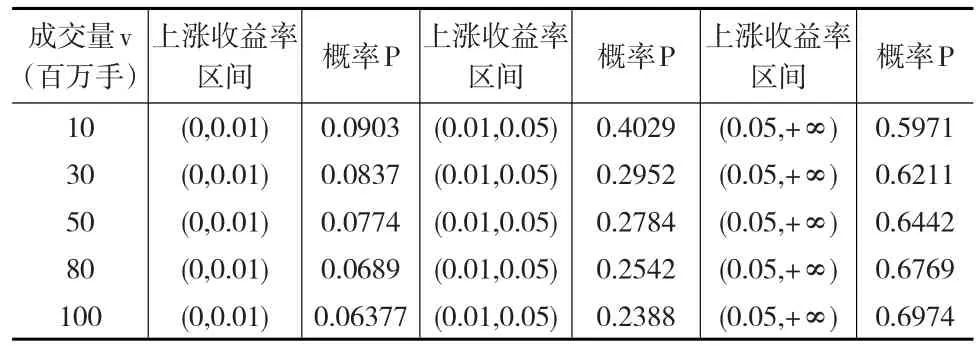

2 考慮成交量因素的股指漲跌概率推斷

本文在以往研究的基礎上,直接研究每日成交量對股指每日上漲和下跌收益率的影響。

假設上漲或下跌的收益率X服從伽馬分布,即:

那么可以將上式改寫為:

一般假設尺度參數β受協變量即成交量V的影響,并且假設是一種線性關系,而形狀參數α與協變量沒有多大影 響 。 即Z=log(X)=log(ν)+e,進 一 步 假 設 為Z=γ+δν+e。

使用最小二乘法對上述方程進行估計,以2009年8月5日到2014年6月19日的一個較長時期的上證指數日收益率數據為例。在這一時期,可以得到上漲時期γ=-2.4742 ,δ=0.0038 ,且 p值均為0.0000在1%的水平上顯著;同理可得下跌時期的γ=-2.2112,δ=0.0015,其中γ的p值為0.0000在1%的水平上顯著,δ的p值為0.0212,在5%的水平上顯著。此時,上漲或下跌的單側收益率的伽馬分布就可以改寫為:

由此可以計算出上證指數在2009年8月5日到2014年6月19日時期不同成交量下上漲收益率的概率,見表4。

表4 上證指數不同成交量下上漲收益率落在不同區間的概率

對于下跌收益率,也可以得到同樣的結果(過程略)。從計算結果可見,成交量確實對上漲或是下跌的幅度產生影響,即成交量較大時,上漲收益率或是下跌收益率落在較大值范圍內的概率也較大,這表明了成交量對于上漲和下跌趨勢具有促進作用。

3 伽瑪分布在VaR和CVaR中的應用

3.1 基于伽瑪分布的VaR理論值與實際結果

VaR即風險價值,可定義為在一定的持有期及一定的置信度內,某一投資組合所面臨的最大潛在損失的估計值。用數學公式表示即為Prob(ΔPΔt≤-VaR)=α。其中,ΔPΔt表示在Δt時間內某個投資組合的市場價值的變化;α為給定的概率。即對某個有價證券或組合,在市場條件下,對給定的時間區間和置信水平,VaR給出了該有價證券或組合最大可能的預期損失。

由于已知收益率服從雙側的伽馬分布,假設收益率服從的總體分布為Y(y),上漲時服從Γ(α1,β1)的伽馬分布,下跌時服從Γ(α2,β2)的伽馬分布。那么給定的概率為θ時,VaR可以用數學公式表示為:P(y≤-VaR)=θ,由于Y(y)為總體的分布,在實際的應用中不易求得,因此,本文將其化為單側部分收益率的伽馬分布來計算。由上文已知,根據在一段趨勢中的n個觀測值,其中n1個觀測值為正收益率,n2個觀測值為負收益率,那么可以給予上漲和下跌的概率分別為。令P(x~X1)=p1為在一段趨勢中上漲的概率;令P(x~X2)=p2為在一段趨勢中下跌的概率。當θ≤p2時,VaR落在總體分布的下跌部分,此時對VaR的求解可以通過下跌的單側收益率求解。由條件概率公式可得:P(y≤-VaR)=θ=P(y≤-VaR|y~Y)=P(x>VaR|x~X2)?P(x~X2),即P(y≤-VaR)=P(x>VaR|x~X2)?p2,那么可以得到。上述概率用概率密度表示即為:

因此,求解上述方程即可得出VaR;當θ>p2時,VaR落在總體分布的上漲部分,此時在給定的θ前提下,不存在損失部分,因此也就不存在VaR,所以本文不做討論。綜上所述,VaR的求解可以表示為:求解即可得到VaR。

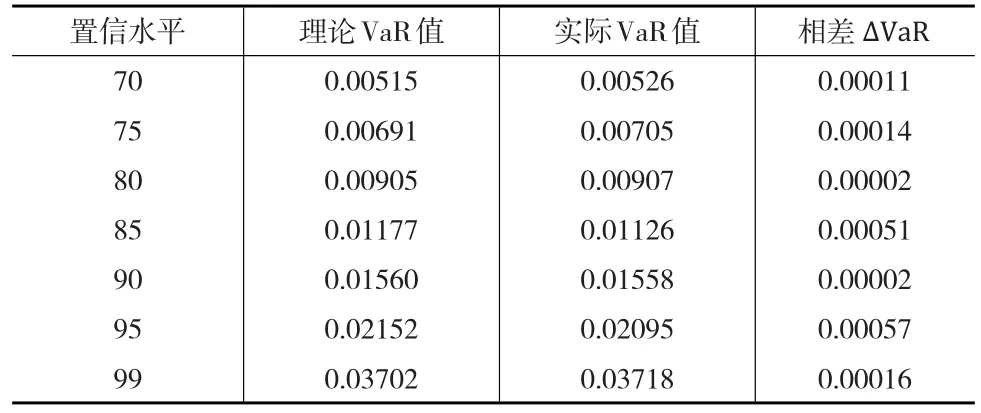

下面將伽馬分布下的VaR模型引入到上證指數和深證成指投資組合的實例計算,基于指數日收益率的變化,從而計算整個指數投資組合的VaR值。采用的數據樣本為2009年8月5日到2014年6月19日的一個較長時期的日收益率數據,此時上證指數上漲的收益率服從參數為Γ(1.0676,0.0083)的伽馬分布;下跌的收益率服從參數為Γ(1.0759,0.0091)的伽馬分布。深證成指上漲的收益率服從參數為Γ(1.1759,0.0100)的伽馬分布;下跌的收益率服從參數為Γ(1.0622,0.0110)的伽馬分布。在對置信度的六個不同取值基礎上,得到不同的理論VaR值。上證指數所得結果如表5所示,深證成指的結果略。

表5 上證指數每日的理論VaR值與實際VaR值 (單位:%)

從表5的結果可以看到,通過雙側的伽馬分布求出的理論VaR值與根據樣本數據得到的實際VaR值并無太大出入,這說明了伽馬分布能夠較好地應用于VaR的計算,并且在極端值方面也可以較好地擬合收益率的厚尾現象,這也從側面說明了伽馬分布能夠較好地擬合指數收益率分布。

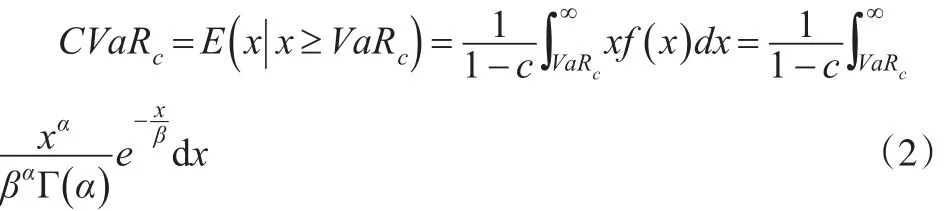

3.2 基于伽瑪分布的CVaR計算和實際效果

CVaR(Conditional Value at risk)方法,也稱條件在險價值或平均超額損失,是指在一定的期限和置信水平下,某項金融資產或證券組合所面臨的超過VaR的平均損失,可表示為:

其中,c為置信水平,x為資產或資產組合的損失;f(x)為損失x的概率密度函數,VaRc為置信水平c下的風險價值。

本文將伽瑪分布的概率密度代入CVaR的定義式,就可得基于雙側伽瑪分布下股指收益率的CVaR值:

在得到股指收益率雙側伽瑪分布擬合結果和理論VaR值的基礎上,通過上式,同樣借助數學軟件mathematica就能夠得到相應置信水平下的理論條件在險價值(CVaR)。而實際CVaR的計算就相對簡單,只需計算實際損失超過實際VaR值的平均損失即可,借助于excel軟件就可以快速地求出每種股指各階段各置信水平下的實際CVaR值。

通過計算比較發現,股指不同階段的收益率在各個置信水平下的理論與實際CVaR值都非常接近,這說明雙側伽瑪分布能夠很好地應用于CVaR模型中。

4 結論

本文選用伽馬分布對股指收益率進行了雙側擬合,結果發現:(1)滬深股指日收益率數據服從雙側的伽馬分布,并且收益率的雙側分布也能在一定程度上反映股指收益率的不對稱性。(2)成交量對于單側收益率具有促進作用,即更大的成交量導致了更大的上漲幅度或是下跌幅度。(3)在得到日收益率服從伽馬分布的基礎上,本文對上證指數和深證成指投資組合在不同置信水平的VaR和CVaR進行了實例計算。結果表明將伽馬分布用于我國股票市場的VaR和CVaR度量具有可行性,且可以有效避免收益率厚尾現象的影響,從而提供了一種基于雙側伽瑪分布的風險度量方法。