氯堿系列產品計劃系統優化與分析比較

2018-12-18 13:41:04張宇峰

中國氯堿 2018年11期

張宇峰

(無錫化工集團,江蘇 無錫 214000)

1 氯堿系統的成本核算

氯堿系統核心屬電化學,電解食鹽水一步產生比例固定的氯、堿、氫3種產品,以及下游的氯衍生或堿衍生品等。

其核心反應的特點決定了最初的三種產品共享了電解成本。目前通常以電解方程式的出產質量比,撇開氫,以氯、堿二者計,將電解成本的53%劃分給堿,47%劃分給氯。

但這種拆分的數據,用以財務統計報表方便,以此評價和經營電解就不太適合。因為電解產物是以固定比例產生的,以100份重量計,每產生53份堿,必然同時產生47份氯,氯和堿當然也不能互相轉化。堿賺氯虧時,每53份賺錢的燒堿,必伴隨47份賠錢的氯。電解部分能否贏利賺錢,取決于這53份堿和47份氯的加和整體情況,而非單獨哪個產品。

這種聯合,實際上可歸結為目前的電解單元ECU評價。在評估一個電解單元的贏利情況時,就是以單元電解得到的所有產品的實際產值(包含了符合電解出產比例的氯、堿、氫)減掉電解成本來評估電解的獲利情況。在這個評價中,并不對電解成本按照氯和堿進行拆分。

對于電解初級產品氯、堿、氫的正確評價,尚且不可以割裂的成本數據進行分析,對于其下游的氯產品比如前面的氯乙酸產品,在評估下游的氯衍生產品時,氯的成本是不能割開帶入。

割開帶入是財務報表統計的要求,不是項目評估的要求,以分割的成本報表進行評估會導致決策錯誤,電解不能分割的成本,下游產品也不可以分割成本。

如:氯成本1 005元/t(按電解成本53%劃歸燒堿,47%劃歸氯計),輔以其他材料及水電制造費用等,氯乙酸成本約4 953元/t。產品氯乙酸售價4 500元/t,毛利虧損453元/t。以6萬t/a裝置計,年虧損額達2 718萬元。

2 產品優化評估的方法示例及比較

2.1 方案優化的目的和基礎

利潤是企業生存的根本,ECU分析是能正確評價電解利潤的方法,而對于包含次級產品、衍生產品的廣義氯堿整體裝置,以類似ECU分析,按整體情況評估,才是正確的方式。

正確評價的建立,也是產品優化經營的基礎。不讓盈利的項目減產或停產,讓有潛力的產品增加產量,好的產品正確評價就是優化經營。

氯堿裝置產品眾多,關系復雜,產品又常作為中間原料生產另一品種,各種成本轉移和成本共享。對這些產品,以正確評估為基礎,討論其產量關系,取得系統利潤最大化,是優化方案的目的。

以30萬t/a離子膜燒堿裝置的簡單情況為例,這個簡化的氯堿系統也有可調節的余地,更優化的生產比例。

2.2 計算前提

產品體系:32%燒堿、氯、氫氣、31%合成鹽酸、10%次氯酸鈉。

生產能力:30萬t/a 32%燒堿,1萬t/a 10%次氯酸鈉,20萬t/a 31%合成鹽酸。

相關方程式:

電解:2NaCl+2H2O=2NaOH+Cl2+H2;

氯氫合成:H2+Cl2=2HCl;(水吸收氯化氫制鹽酸);

次氯酸鈉制取:2NaOH+Cl2=NaClO+NaCl+H2O;

其中,氯可出售,也可作原料用于生產鹽酸和次氯酸鈉。氫氣可出售,也可用于生產鹽酸。燒堿可出售,也可用于生產次氯酸鈉。是否要轉化,轉化多少,是優化計劃中需要決定的。

設定電解滿負荷生產,則前三者初始數量固定,鹽酸和次氯酸鈉的產量為變動量。

2.3 計算表達式的確定

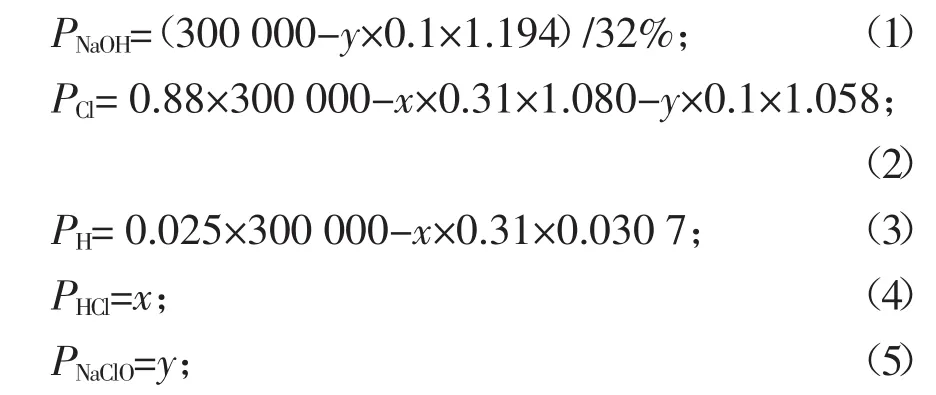

以 P 代表產量,各產品產量為:PNaOH,PCl,PH,PHCl,PNaClO;

選取 PHCl和 PNaClO作為主動變量:x=PHCl,y=PNaClO。

結合方程式關系和消耗情況,可以歸結如下:

設定產品成本為C,各產品按照產品成本消耗測算取值:

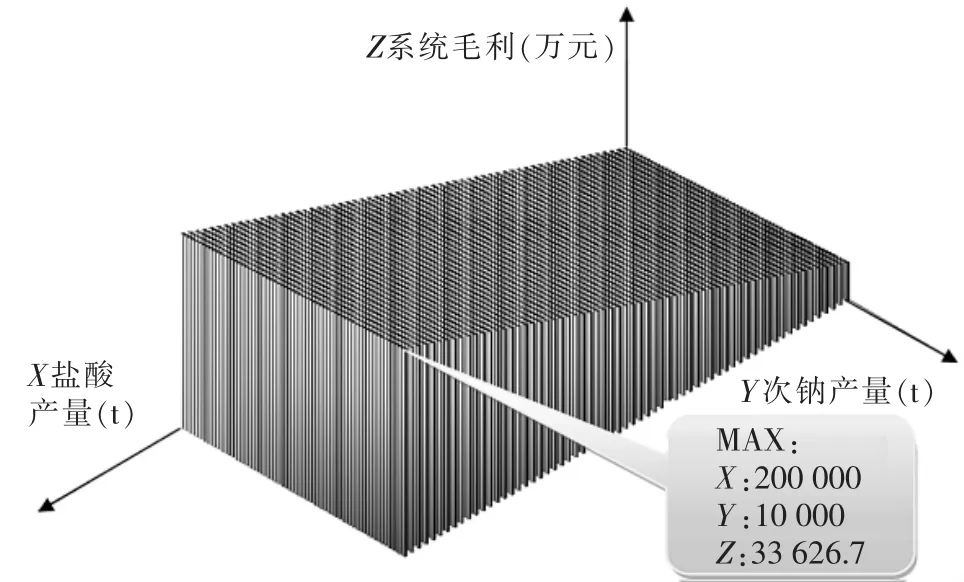

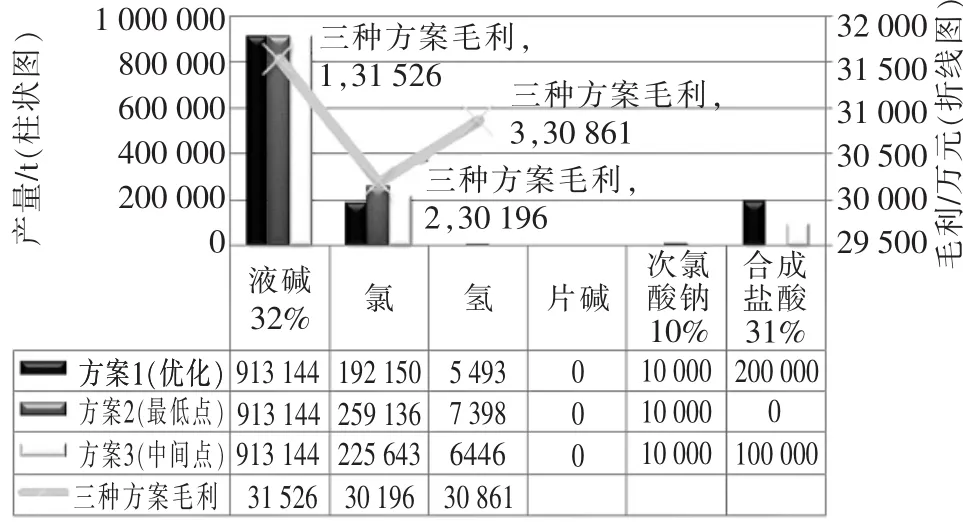

在x,y的取值范圍內,可以直接明顯地觀察到該系統的最高點,氯堿裝置毛利直觀圖見圖1。

2.4 系統圖

對各組x,y,pro作圖,可直接觀察到當前價格下,系統毛利pro最高點時的情況。

圖1 氯堿裝置毛利直觀圖

毛利最高時:x=200 000,y=10 000,最高毛利33 626.7萬元。

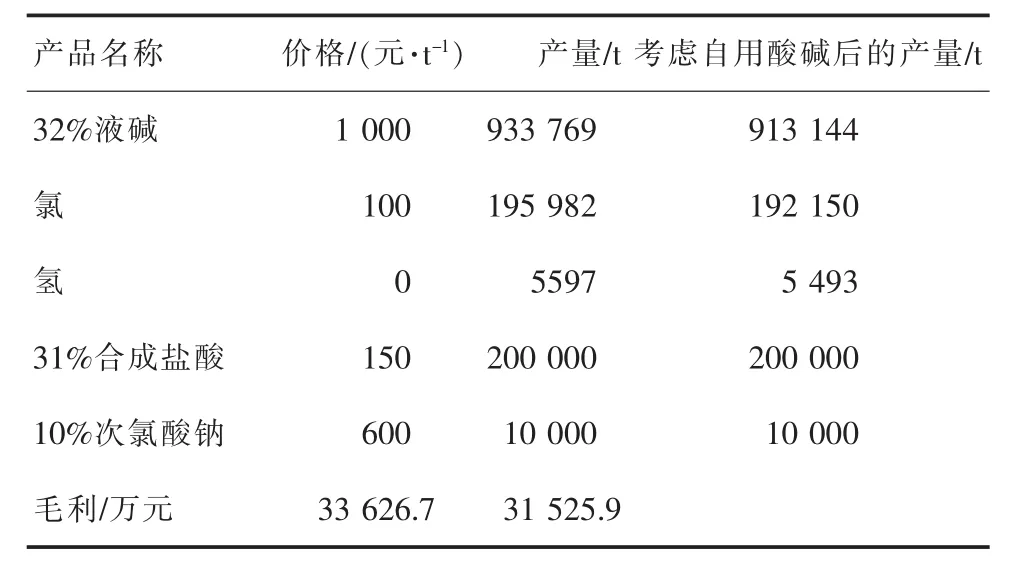

對應優化產量方案見表1。

表1 示例優化產量方案

2.5 圖中最低點及中間點,與最優化方案比較

以兩個偏離最優解的操作點作為比較,見圖2。

圖2 優化方案和對照組比較

以30萬t/a規模氯堿裝置計,在生產裝置自身未進行擴產改進和技術革新的情況下,相較最高點的最優方案,最低點損失毛利1 330.2萬元,中間點損失毛利665.1萬元。

3 系統有衍生產品項目時利用優化模型避免錯誤判斷示例

3.1 氯乙酸(MCA)項目

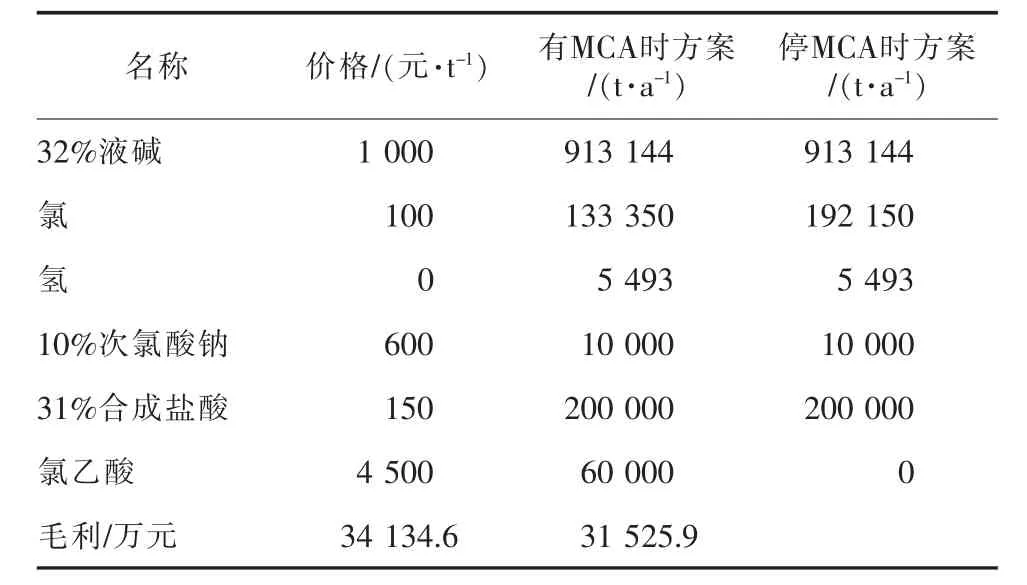

以氯堿-氯乙酸系統,其中氯衍生產品氯乙酸(MCA)規模為6萬t/a,氯堿規模30萬t/a離子膜燒堿為例。

氯乙酸(MCA)以醋酸和氯為原料進行反應,而后結晶分離得到產品氯乙酸。氯乙酸母液和氯乙酸副產鹽酸作為氯乙酸的附屬品,其價值在產品成本中扣除,不再列出。

3.2 分割氯成本的財務報表評價

該報表將氯成本從電解割開引入氯乙酸。如氯乙酸成本約4 953元/t。產品氯乙酸售價4 500元/t,毛利虧損453元/t。以6萬t/a裝置計,年虧損額2 718萬元。

3.3 整體優化評估方式

類似ECU的整體評估,將氯乙酸裝置納入氯堿體系中,優化計劃情況見表2。

表2 氯堿-氯乙酸優化方案

比較有無氯乙酸生產的整體系統,可見,氯乙酸正常生產時整體系統增加毛利34 134.6-31 525.9=2 608.7(萬元)。

3.4 結果說明與比較

兩種測算方式效益差別明顯,分割測算數據表明虧損了2 718萬元/a,而整體評估數據表明盈利 2 608.7 萬元/a,兩者差異 2 608.7-(-2 718)=5 326.7(萬元/a)。后者對氯乙酸項目開停后,對該氯堿整體的所有產品(包含氯堿電解)進行了匯總,客觀上對整體盈利情況的把握是更準確的。

前一種方式測得的虧損額不小,實際上,有企業因為這種原因,真的停止過裝置生產。從系統整體來看,這種停產在本例而言,不但沒止損扭虧,反而給這家企業帶來了2 608.7萬元/a的損失。

當然,所謂的“財務報表錯誤”也非真的出錯,其錯處是用錯了地方,不應用以指導及評估項目,該報表在評估項目效益上的不可行,主要來自于氯堿電解成本無法拆分的事實。在財務體系上來說,把成本人為分割后的燒堿的報表,氯的報表聯合起來看,匯總的數字與電解實際情況相符,總體上不影響企業財稅事務的準確性。

4 整體優化衡量復雜衍生產品系統示例

4.1 示例項目情況簡介

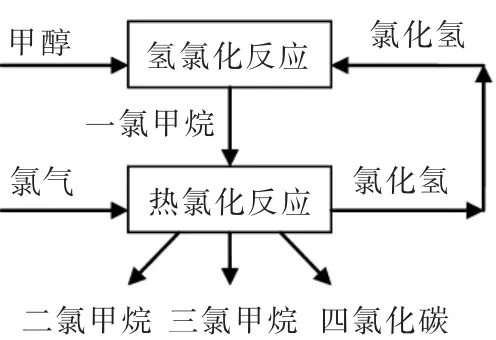

某些衍生產品也會同時產生幾種產品,導致評估的混沌。以氯衍生產品氯甲烷為例。主原料甲醇和氯。產品一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳、副產鹽酸、氯(為便于各方案比較,設到裝置區的原料氯的量固定,多余的氯出售。由于二氯甲烷、三氯甲烷耗氯量不相等,產品比例不同時,總耗氯也不同。多余氯銷售所得計入系統內。鹽酸為系統副產)。氯甲烷生產工藝框圖見圖3。

圖3 氯甲烷生產工藝框圖

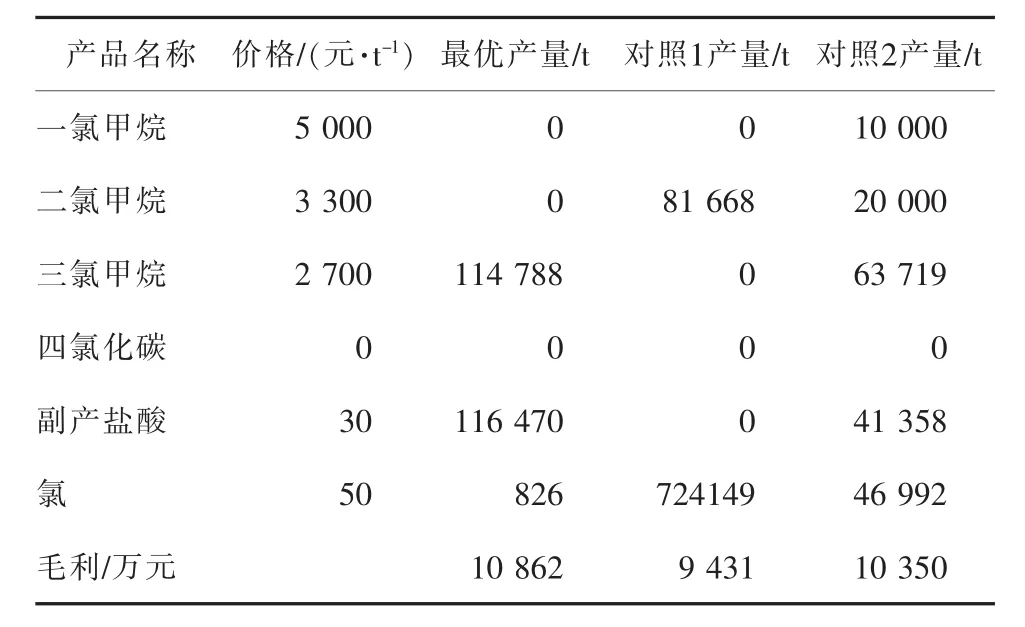

設定氫氯化反應規模5萬t/a,依出產二氯甲烷、三氯甲烷的比例不同,各種氯甲烷總產量約8~10 萬t。

氯甲烷系統的二氯甲烷和三氯甲烷的出產比例可以調節,另外一氯甲烷也是一種商品,這些都是實際優化可以運用的調節余地。

四氯化碳由于行業政策,不作為產物銷售,價格設定為零。

4.2 示例項目優化方案及對照組

氯甲烷優化方案及對照組見表3。

表3 氯甲烷優化方案及對照組

優化方案以生產三氯甲烷為最優選擇。

所謂優化策略主要對盈利重點提供傾向性,指導生產時需結合實際,熱氯化反應不可能全部生成三氯甲烷,二氯/四氯甲烷會同時存在。策略結果傾向于完全生產三氯甲烷,表明在實際生產中,應用這個優化方案時,應通過生產調節,盡量多生成三氯甲烷。

兩個對照組,一家在適合生產三氯甲烷的情況下,反而盡量生產二氯甲烷,造成的毛利損失為1 431萬元/a。

4.3 當產品市場價格發生變化時優化策略的變化

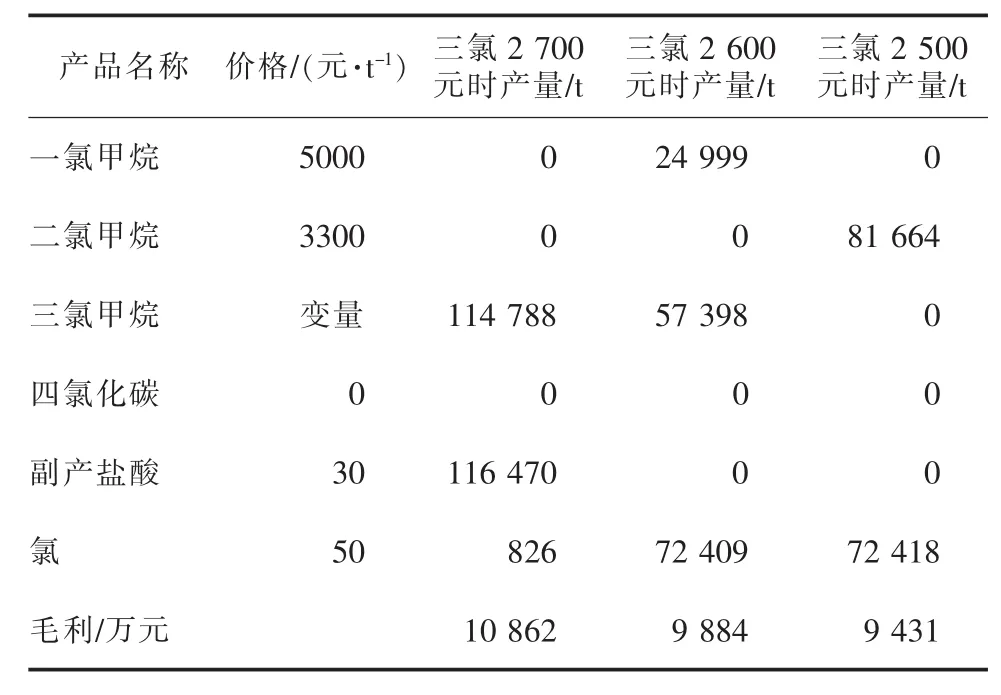

三氯甲烷價格變動時的優化方案見表4。

當三氯甲烷價格由2 700元/t降至2 600元/t、2 500元/t,其他產品價不變時,產品計劃的最優傾向由三氯甲烷轉為一氯甲烷又轉為二氯甲烷,見下劃線產品。

由于簡化了氯化氫平衡及考慮鹽酸完全脫吸裝置,副產鹽酸產量數據有時為零。此處也可參照各單位氯甲烷副產鹽酸的實際處理方式來設定。

表4 三氯甲烷價格變動時的優化方案

5 結語

上文氯甲烷例為獨立系統,該部分也可整合入氯堿組成完整體系進行統一分析,類似于氯乙酸作為氯衍生產品的情況。

對于完整的關聯性氯堿體系,整合為一個較大系統可以更好地利用中間體,整體上相關物料會在全系統中自然平衡,觀察氯堿-氯乙酸系統的氯,氯甲烷系統的一氯甲烷,他們在下游產品具有更好盈利時,在最優方案里會優先分配到該產品作為中間體被使用。有機硅和有機氟都位于氯甲烷產業鏈的下游,一氯甲烷和三氯甲烷是聯接產業鏈的中間體,它們優化時,也會更好地分到合適的產品中去。

氯堿裝置整體系統優化可以在總體上更好地評估裝置效益,避免錯誤決策。也可以提出有利于增加系統效益的生產計劃,更好地利用現有裝置。在不改變裝置的前提下,增加效益,減少不自知的潛在損失。整體優化也能對新建有關聯性的項目提供建設建議。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

電影(2018年12期)2018-12-23 02:18:48

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46