利率市場化背景下我國貨幣供給與利率的關系研究

2018-12-06 08:08:08史煥平

金融與經濟 2018年11期

關鍵詞:利率

■史煥平,韓 冰

貨幣供應量與利率作為貨幣政策的兩大中介指標,兩者之間一般呈現負相關關系。利率市場化前我國利率與貨幣供應量的關系指向不夠明確,利率市場化后兩者之間的關系是否恢復正常?本文以利率市場化為背景,從非線性的新視角出發,選取2015~2018年Shibor市場的月度數據對兩者之間的非線性關系進行檢驗,并構建TVECM模型進行估計和脈沖響應分析。結果顯示,貨幣供應量與利率之間存在穩定的長期均衡關系,并且其與短期Shibor之間存在非線性調節效應。最后,本文提出了改善我國貨幣政策調控的政策建議。

一、引言

中央銀行的貨幣政策調控機制是以貼現率、存款準備金率和公開市場業務這三大政策為操作工具,以貨幣供應量和利率為中介目標,通過操控政策工具來達到中介目標,進而實現宏觀調控的最終目標。在整個調控過程中,根據IS-LM理論,初始貨幣供應量的變化將直接導致貨幣市場利率的變動,進而通過貨幣市場與產品市場的相互作用來達到最終目標。可見,由貨幣供應量和利率構成的傳導鏈條始終貫穿于整個貨幣政策調控過程,從而成為中央銀行宏觀調控有效性的重要前提。但從金融市場實踐角度看,我國在利率市場化之前的利率指標是“扭曲”的,利率無法正確反映市場上貨幣供求的實際情況,故而利率與貨幣供應量之間的關系指向不夠明確,由此導致學者們對于貨幣供應量——利率傳導有效性的質疑,也推動了我國利率市場化改革的進程。

2015年10月23日我國中央銀行宣布不再設置商業銀行及農村合作金融機構的存款利率的上限,標志著我國利率市場化基本實現。近年來,在利率市場化背景下我國貨幣供應量與利率實際關系如何?是否恢復了典型的負相關關系?符合以往文獻中簡單的線性傳導,還是存在復雜的非線性效應?其對我國現階段的貨幣政策調控有效性的影響又如何?這些都是本文將要深入研究和驗證的問題。

二、文獻綜述

貨幣供應量與利率之間的傳導關系很早就已經在西方經濟學理論層面得到了揭示,并且國內外一些學者在理論基礎上開展了進一步地實證研究。Mayer et al.(1981)通過研究貨幣政策傳導機制,指出貨幣供應量增長率的波動會引起可貸資金的震蕩,利率對可貸資金的改變做出反應,儲蓄、消費和投資都會受到利率變化的影響。Humpe&Macmillan(2009)運用協整檢驗方法研究美國和日本的工業生產總值、CPI、貨幣供應量、長期利率和股票價格之間的長期關系,對美國的數據檢驗表明這些變量之間存在單一的協整關系,并且在進一步的研究得出了貨幣供應量與利率間的負相關關系。焦鵬(2006)運用協整和誤差修正方法,對我國利率、投資、儲蓄和貨幣供給量進行了實證研究,發現利率、投資、儲蓄和貨幣供應量之間存在長期的穩定關系,并且利率對儲蓄和貨幣發行量最為敏感。戰明華和許月麗(2006)對我國銀行同業拆借利率與基礎貨幣供應關系進行了實證研究,結果表明7日銀行拆借利率對基礎貨幣供應量變化是不敏感的,而30日與90日銀行同業拆借利率對基礎貨幣供應量變化是敏感的,但變動方向卻是相反的,即基礎貨幣供應量的變化對前者的變化具有負向影響,而對后者的變化具有正向影響。趙鈺婧(2013)研究發現,貨幣發行量對短期利率具有正向影響,而對長期利率具有負向影響。相應地,也有一些學者對我國利率市場化進程中的指標選取產生了質疑,周晴(2008),常嶸(2009)都對基礎貨幣被動投放下的利率與貨幣供應量的關系進行了研究,得出我國利率市場化過渡時期的管制利率與正在培養的市場基準利率Shibor并存,應通過Shibor作為中間變量來分析中央銀行調控管制利率對貨幣供應量的影響。實證分析發現,過渡時期我國市場利率與貨幣供應量之間不存在長期均衡關系,即貸款基準利率的變動雖然能夠影響市場利率的走向,但并不能帶來貨幣供應量的變化,指出后續應以Shibor作為利率指標,跟蹤研究其與貨幣供應量的關系以對我國貨幣政策實施提供方向。在研究方法上,歐陽志剛和史煥平(2011)、歐陽志剛和潛力(2015)分別從非線性角度研究了后金融危機的貨幣供給過剩和國際因素對中國通貨膨脹的非線性傳導問題,為之后的貨幣政策研究方法創新提供了有力的經驗借鑒。

總體來說,對于二者關系的實證研究,我國以往文獻主要集中在利率市場化改革完成以前的階段,由于利率市場化改革未完成階段的指標選取相對不夠理想,故而也造成了不同文獻中對于貨幣供應量與利率變動關系的研究結果存在差異,并且在實證研究方法大體相同,僅從線性關系角度給予了研究,研究方法上創新不夠。針對以上問題,本文以利率市場化為背景,選取已經完全市場化的Shibor指標,創新研究方法,進行了非線性TVECM模型的檢驗、構建與結果估計,更深入地探究利率與貨幣供應量之間的變動關系及傳導效應。

三、實證分析

(一)變量與樣本選取

本文的樣本期間為2015年11月~2018年4月,即我國利率市場化基本完成之后的階段,選取樣本期間的月度數據進行實證分析。首先,在變量指標選取方面,我國現行的貨幣供應量指標有M0、M1和M2,其中,M2作為廣義貨幣供應量,是貨幣政策調控中的代表性指標,相對更加完善,故而本文選取M2作為貨幣供應量指標。其次,選取已經完全市場化的市場基準利率Shibor作為利率指標,考慮到利率期限可能對二者關系產生的影響,故而本文分別選取隔夜、7天、30天和90天Shibor值作為利率指標,并對以上變量指標進行對數處理,處理后的指標分別為lnm2、lni1、lni7、lni30和lni90。

(二)變量的單位根檢驗

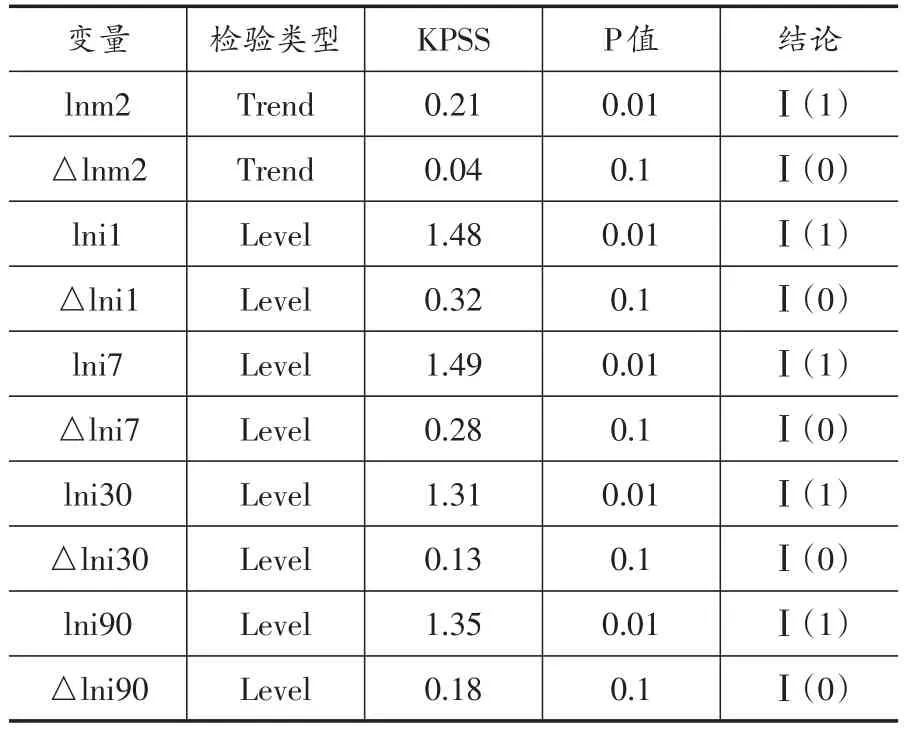

首先,對變量數據進行單位根檢驗以確定其是否由單位根過程生成。本文選擇KPSS方法進行單位根檢驗,KPSS檢驗以平穩為零假設,檢驗結果顯著意味著可能存在單位根,是近年來相對ADF、PP等更完善的檢驗方法,結果如表1。

表1 KPSS檢驗結果

(三)變量的協整檢驗

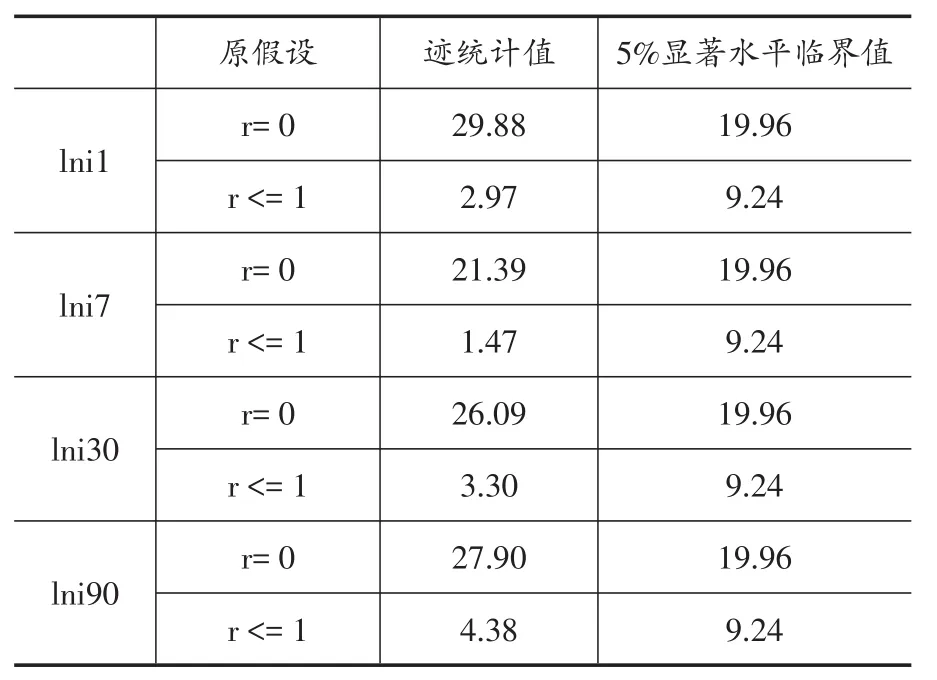

由以上KPSS檢驗結果可知,本文中的變量是非平穩時間序列且均為Ⅰ(1),接下來對其進行協整檢驗,以確定貨幣供應量與利率兩者間是否存在穩定的長期均衡關系。表2為變量的Josenhan協整檢驗結果,結果表明,lnm2與lni1、lni7、lni30、lni90之間分別存在一個協整向量,即利率市場化背景下的貨幣供應量與利率之間存在穩定的長期均衡關系。

(四)非線性關系的檢驗與估計

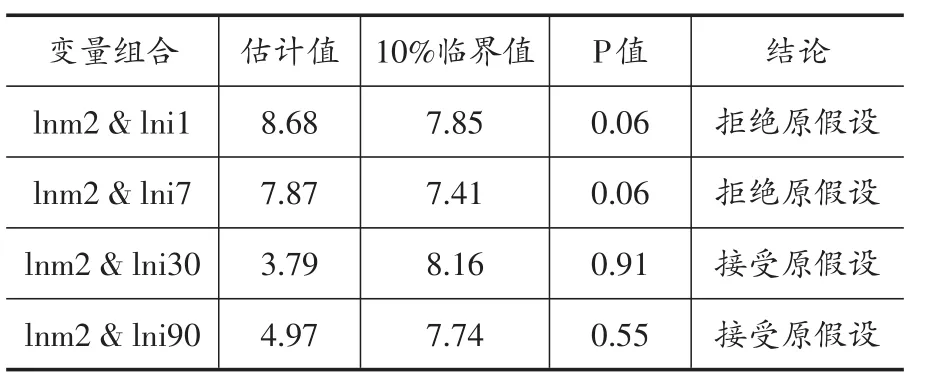

1.閾值協整檢驗

為進一步確定二者間協整關系的具體表現形式,即:線性協整還是非線性閾值協整。本文對lnm2與lni1、lni7、lni30、lni90分別進行了閾值協整檢驗,該檢驗方法的零假設為線性協整,備擇假設為閾值協整,依據回歸和殘差自助法抽樣在R軟件中操作結果如表3。由檢驗結果可知,lnm2與lni1、lni7之間分別存在閾值協整,而與lni30和lni90之間都為線性協整關系,由此可以得出結論:M2與Shibor之間的關系因其期限的長短而存在差異,且可以明確的是,M2與短期Shibor之間存在非線性關系,其調節效應會在不同機制狀態下產生非對稱性差異,而對于中長期Shibor指標而言,M2與其保持長期穩定的線性協整關系。

表2 lnm2與lni1、lni7、lni30、lni90的Josenhan協整檢驗結果

表3 閾值協整檢驗結果

2.VECM模型的估計及結果分析

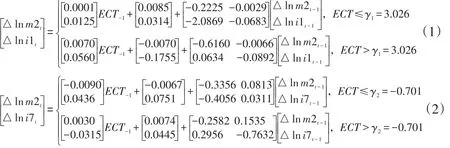

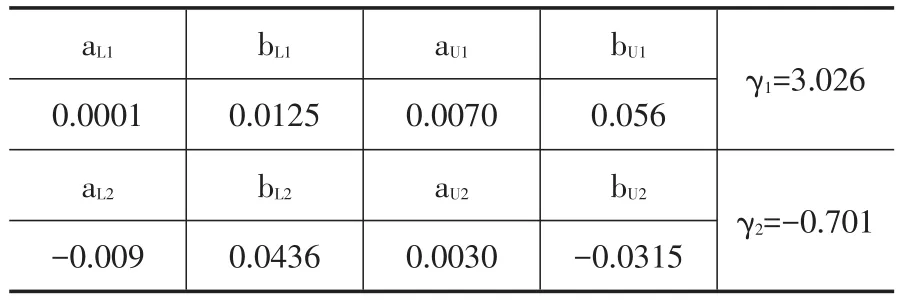

對lnm2與lni1、lni7分別構建TVECM模型,其中,ECT為誤差校正項即閾值變量,γi為閾值參數,aLi、bLi、aUi、bUi分別對應了兩個TVECM 在不同機制下的誤差調節系數,具體估計結果以方程形式表示如下:

由式(1)、(2)可得,閾值變量ECT與閾值參數γi的大小決定了貨幣供給向均衡調節的效應。其中,ECT≤γi時,模型為低機制過程;ECT>γi時,模型為高機制過程,這一機制切換變化的過程即非線性調節過程。進一步,與協整方程對應的誤差調節系數估計值如表4。誤差調節系數反映了不同機制下,協整方程中變量的長期穩定關系對貨幣供應量和利率的短期變動所產生的非線性調節作用。表中調節系數值存在明顯差異,反映了貨幣供給對利率的調節效應存在顯著的非線性特征。bLi、bUi反映了不同機制下,貨幣供給對利率的調節效應,對比表中結果可以發現,貨幣供給不足時,增加貨幣供應量對利率具有正向刺激作用,而貨幣供給過剩時,貨幣供應量的增加對隔夜拆借利率具有正向刺激作用,對7天同業拆借利率的影響為負向,但總體來說,bLi和bUi的結果相對都較小,表明貨幣政策對利率的調節效果較弱,作用并不顯著。

表4 調節參數估計結果

(五)貨幣供給變動對利率的沖擊效應分析

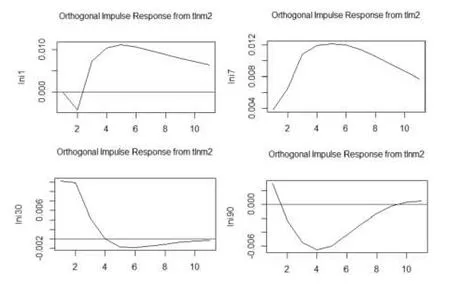

為進一步明確貨幣供給對利率的短期沖擊效應,本文將lnm2分別與lni1、lni7、lni30和lni90進行了脈沖響應函數分析,結果如圖1。由結果可知,貨幣供給變化對不同期限利率指標的沖擊效應存在差異。一個單位的貨幣供給沖擊導致隔夜拆借利率負向變動,到第2期發生正向反彈,在第5期達到峰值后逐漸趨于穩定;而7天同業拆借利率的響應效果一直表現為正向變動,并逐步趨于平穩;相比而言,30天和90天Shibor指標在變動方向上趨于一致,都是先正向變動,而后逐漸減弱為負向變動再趨于平穩值,而區別在于,30天Shibor在貨幣供給沖擊下于第4期改變變動方向,而90天Shibor在第2期之前就發生了由正轉負的變化,并且在第4期達到了最低值。綜上分析可得,作為市場利率,Shibor對貨幣供給變動的響應還是比較敏感的,這一敏感性在一定程度上肯定了貨幣供給—利率傳導鏈條的有效性,但從貨幣政策調控效果的角度出發,貨幣供給的變動對不同利率指標的影響存在方向性和時點上的差異,故而,還要根據具體指標的響應結果有的放矢地實施調控。

圖1 脈沖響應結果

四、結論與政策建議

本文從新常態時期新型貨幣政策的制定與調控有效性角度出發,以利率市場化為背景,探討貨幣供應量與利率兩大中介目標之間的作用關系及傳導效應,提出非線性關系假設,并通過檢驗建立TVECM模型,對貨幣供應量與短期Shibor指標之間的非線性調節效應進行了剖析,最后利用脈沖響應函數給出貨幣供給變動的沖擊效果,總結得出以下結論與建議。第一,利率市場化背景下,我國貨幣供應量與利率之間存在著穩定的長期均衡關系,由這一協整關系所確定的貨幣供應量為滿足市場化要求的均衡貨幣供給量,是市場化作用下更加科學地反映貨幣政策調控機制作用效果的有效性指標。第二,本文根據假設檢驗和TVECM估計結果,揭示了M2與短期Shibor之間的非線性調節效應,即在不同機制下,貨幣供給對短期Shibor的調節存在明顯差異。當貨幣供給不足時,增加貨幣供應量對利率具有正向刺激作用,而貨幣供給過剩時,貨幣供應量的增加對隔夜拆借利率具有正向刺激作用,對7天同業拆借利率的影響為負向,但總體來說,影響相對較小,這也表明了我國現階段的貨幣政策對利率的調節效果還比較弱,作用不夠顯著。建議中央銀行在現階段的貨幣政策調控過程中,將這一非線性調節效應考慮在內,針對不同機制下的調節效應采用張弛有度的貨幣政策,實現穩定的調控效果。第三,脈沖響應函數的結果表明,貨幣供給變化對不同期限利率指標的沖擊效應存在差異,同時,市場化的利率指標Shibor對貨幣供給沖擊的反應還是比較敏感的,其敏感性在一定程度上肯定了貨幣供給—利率傳導鏈條的有效性,但從貨幣政策調控效果方面來看,貨幣供給的變動對不同利率指標的影響存在方向性和時點上的差異,故而,只有根據具體指標的響應結果有的放矢地實施調控,才能保證現階段我國貨幣政策的穩定有效。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09