2018年豬價總體走勢:高位震蕩階段性下行

2018-12-05 07:17:34虞華袁立林虞麗娜

湖南飼料 2018年1期

關(guān)鍵詞:生產(chǎn)現(xiàn)狀

虞華 袁立林 虞麗娜

摘要:2017年,我國生豬全年供應(yīng)恢復(fù),規(guī)模場屠宰量大幅增加,豬肉進口量繼續(xù)保持高位,推動了我國生豬價格、豬肉價格和仔豬價格呈現(xiàn)出“全年總體震蕩回落,春節(jié)、國慶季節(jié)性上漲”的特征。2017年底,北方部分地區(qū)屠宰場小幅下調(diào)生豬收購價格,南方地區(qū)受臘肉消費支撐,生豬價格整體平穩(wěn)運行,北降南穩(wěn)態(tài)勢明顯,、由于豬肉消費未全面有效提振,豬肉價格的漲幅低于生豬價格。隨著全國大范圍降溫,南方制作臘肉的消費需求逐步開啟,一定程度上帶動了豬肉消費回暖,但生豬出欄也將會進入高峰期,供給和需求均將增加,豬價將會季節(jié)性上漲,但上漲空間不大,預(yù)計春節(jié)前每千克高點應(yīng)在16元以下,節(jié)后會震蕩下行2-3個月,全國生豬平均出場價格每千克由年初7.40元震蕩走低破6,2018年下半年生豬市場很可能出現(xiàn)階段性的明顯虧損時期。2018年四季度,受環(huán)保影響,價格有望再次走高,并保持相對穩(wěn)定,、全年價格走勢呈現(xiàn)“不規(guī)則W型”,

關(guān)鍵詞:生豬價格;生產(chǎn)現(xiàn)狀;豬糧比價;周期性波動;市場預(yù)期;生態(tài)養(yǎng)殖

全國豬肉價格白2017年10月底止跌同升后,11-12月份緩步上漲。進入12月份,隨著全國大范圍降溫,運輸難度增加,南方制作臘肉的消費需求逐步開啟,一定程度上帶動了豬肉消費同暖。由于養(yǎng)殖戶惜售情緒漸濃,二次育肥客戶也看漲冬至前后行情,生豬出欄周期延后,屠宰企業(yè)收購難度有所加大,市場進入了周期性的供略小于求的局面。預(yù)計春節(jié)前,豬價將有一波小幅上漲,但漲幅空間不大。

1 2017年國內(nèi)生豬市場變化總體特點

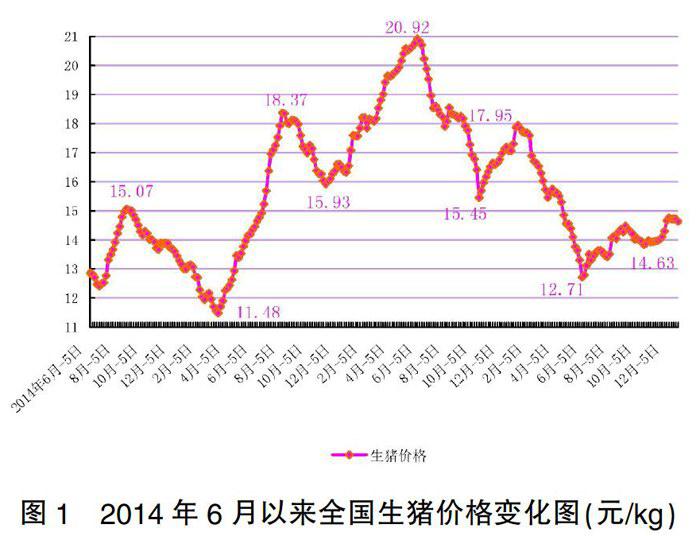

2017年,我國生豬全年供應(yīng)恢復(fù),規(guī)模場屠宰量大幅增加,豬肉進口量繼續(xù)保持高位,推動了我國生豬價格、豬肉價格和仔豬價格呈現(xiàn)出“全年總體震蕩同落,春節(jié)、國慶季節(jié)性上漲”的特征。2017年國內(nèi)生豬價格變動經(jīng)歷了五個時期:一是春節(jié)穩(wěn)定期(1月~2月初),期間(2月5日)豬糧比價仍達10.02:1。二是跳水探底期(2月初~5月底),豬價從2月5日的17.59元/kg跌到2月10日的16.90元/kg,后持續(xù)走低,5月30日已跌到谷底(12.71元/kg);三是止跌反彈沖高期(6月~9月上旬),9月5日沖高至14.48元/kg;四是震蕩同落期(9月上旬—10月中旬),10月15日已同落到13.84元/kg;五是止跌慢漲期(10月中旬~),75天時間上漲0.79元/kg,12月30日漲到14.63元/kg

1.1 2017年豬價明顯低于2016年。2017年全國生豬出場價格平均每千克為14.78元,比2016年的18.30元低3.52元,下跌幅度為l9.2%;比2015年的15.04元低0.26元,下跌幅度為1.7%;比2014年的13.05元高1.73元,上漲幅度為l3.3%;比2013年的14.74元高0.04元,上漲幅度為0.3%。其中:1月份均價最高,為24.20元/kg;7月份均價最低,為19.83元/kg(圖2)。12月30日豬價為14.63元/kg,這個價位是近3年同期最低的。2017年全國豬肉批發(fā)價格平均每千克為21.28元,比2016年的24.86元低358元,下跌幅度為l4.4%;比2015年的20.77元高0.51元,上漲幅度為2.5%;比2014年的19.66元漲8.2%;比2013年的22.17元跌4%。其中:1月份均價最高,為24.20元/kg;7月份均價最低,為19.83元/kg(圖3)。12月30日豬肉批發(fā)價格為20.98元/kg,這個價位低于上年同期高于2016年同期。

1.2 2017年豬糧比價平均為8.20:1.養(yǎng)豬保持合理利潤。生豬養(yǎng)殖在2016年全行業(yè)利潤飄紅之后.在2017年出現(xiàn)大幅縮水。盡管2017年養(yǎng)豬業(yè)還有一定的合理利潤,但是大豬企、規(guī)模場、自繁自養(yǎng)和散養(yǎng)戶的盈利還是有區(qū)別的。價格監(jiān)測資料顯示:2017年全國平均豬糧比價為8.20:1.比2016年同期的9.58:1下跌1.38個點,低14.4%,其中:1月份比價最高,為10.06:1;2月份比價為9.79:1;3月份比價為9.20:1;4月份比價為8.63:1;5月份比價為7.70:1;6月份比價為7.27:1:7月份比價最低,為7.23:1;8月份比價為7.56:1;9月份比價為7.69:1; 10月份比價為7.53:1; 11月份比價為7.66:1; 12月份比價為8.02:1。各月豬糧比價均在7.2:1以上,都高于6:1的盈虧平衡點(圖4)。玉米等飼料價格的低位運行保持了養(yǎng)豬的利潤空間。

1.3 養(yǎng)豬場密集拆遷和洪災(zāi)導(dǎo)致生豬和能繁母豬存欄量持續(xù)下降。國家統(tǒng)計局統(tǒng)計調(diào)查數(shù)據(jù)顯示,2017年9月底生豬存欄42797萬頭(圖5),比上年底減少了1.6%,同比減少0.2%。農(nóng)業(yè)部最新數(shù)據(jù)顯示,2017年10月份400個監(jiān)測縣生豬存欄量較9月份減少0.2%,較2016年10月份減少6.6%;能繁母豬存欄較9月份減少0.3%,較2016年同月減少5%。2017年11月份400個監(jiān)測縣生豬存欄量較10月份減少0.1%,較2016年同月減少5.3%;能繁母豬存欄較10月份減少0.6%(圖6),較2016年同月減少5.6%。

1.4 玉米價格偏強運行,豆粕易漲難跌。正常年景下,每年12月份至次年4月末是東北新玉米大量上市的黃金期,購銷價格雖有波動,但幅度相對有限。前幾年受國家臨儲玉米政策影響,玉米價格波動幅度小,產(chǎn)銷區(qū)、國內(nèi)外等價格出現(xiàn)倒掛的現(xiàn)象。2017年秋糧上市以來,特別是進入11月中旬后,在國有玉米庫存充足的情況下,東北地區(qū)玉米價格出現(xiàn)爆發(fā)式上漲。2017年在市場化背景下,玉米價格波動頻率加快、漲跌幅度增大本無可非議,但在收購季東北玉米價格波動幅度過大,需要積極關(guān)注和快速應(yīng)對。2017年新玉米上市后.深加工企業(yè)開秤收購價較上年高開100元/噸.達到1580—1600元/噸。雖然上市后經(jīng)歷過短期同落,但由于玉米收購價格同落后農(nóng)民售糧進度急劇下降,一些深加工企業(yè)不得不再次提高收購價格。2017年全國玉米價格平均每千克為1.81元,比上年的1.92元低0.11元。其中:1月份均價為1.77元/kg;2月份均價為1.73元/kg;3月份均價最低,為1.71元/kg;4月份均價為1.76元/kg;5月份均價為1.79元/kg;6月份均價為1.82元/kg;7、8月份均價最高,均為1.87元/kg;9、10月份均價均為1.85元/kg; 11、12月份均價為1.83元/kg。2017/2018年度以來,豆粕走勢振蕩偏強。近期隨著國內(nèi)進口大豆嚴檢、阿根廷干旱等影響因素消退,豆粕1805合約快速拉漲到最高2935元/噸后又快速回落,12月中旬出現(xiàn)8月初以來最大跌幅,周度下跌超過2%。從國內(nèi)需求端看,目前生豬價格和雞蛋價格高企,蛋雞養(yǎng)殖利潤和生豬養(yǎng)殖利潤不錯,刺激了養(yǎng)殖補欄積極性。隨著春節(jié)臨近,生豬養(yǎng)殖進入傳統(tǒng)旺季,生豬育肥期內(nèi)的飼料消費量趨增,再加上飼料企業(yè)的未點價合同較多,將對豆粕價格形成支撐。12月份供應(yīng)面偏寬松,美豆和連豆粕均出現(xiàn)同調(diào)下跌走勢。但是美豆的成本、國內(nèi)的養(yǎng)殖需求及基差合同等利多因素支撐期價。天氣方面,拉尼娜帶來不確定性,在抗跌的狀態(tài)下,有助產(chǎn)生拉漲的動力。預(yù)計豆粕價格仍將以區(qū)間振蕩為主,短期豆粕價格偏空,但是下行空間有限.價格易漲難跌。2017年全國豆粕價格平均每千克為3.21元,比上年3.17元高0.04元。其中:1月份均價最高,為3.60元/kg;2月份均價為3.48元/kg;3月份均價為3.39元/kg;4月份均價為3.24元/kg;5月份均價為3.18元/kg;6月份均價最低,為2.97元/kg;7月份均價為3.02元/kg;8、9月份均價均為3.04元/kg; 10月份均價為3.12元/kg;11月份均價為3.17元/kg;12月份均價為3.29兀/kg(圖4)。2017年12月第3周育肥豬配合飼料平均價格3.02元/kg,與前一周持平,同比下降2.3%。

1.5 仔豬未受肥豬價格回升影響、價格持續(xù)回落。2016年端午節(jié)過后,隨著豬市的降溫,仔豬價格也出現(xiàn)了高位波浪式持續(xù)同落態(tài)勢。2017年6月份以來仔豬價格未受肥豬價格同升影響、繼續(xù)持續(xù)同落。11月中旬仔豬平均價格已跌破31元/kg,創(chuàng)下了22個月以來的最低點。農(nóng)業(yè)部統(tǒng)計監(jiān)測資料顯示:2017年農(nóng)村集貿(mào)市場仔豬平均每千克為37.17元.比上年同期的43.32元低6.15元,跌幅達14.2%。其中:1月均價為41.09元/kg,比上年同月的32.18元高8.91元:2月均價為42.69元/kg,比上年同月的35.05元高7.64;3月均價為43.67元/kg,比上年同月的39.89元高3.78元;4月均價為42.97元/kg,比上年同月的47.30元低4.33元;5月均價為40.47元/kg,比上年同月的51.01元低10.54元:6月均價為36.20元/kg,比上年同月的52.66元低16.46元:7月均價為35.56元/kg,比上年同月的49.11元低13.55元:8月均價為34.94元/kg,比上年同月的47.18元低12.24元;9月均價為34.24元/kg,比上年同月的45.80元低11.56元:10月均價為32.70元/kg,比上年同月的41.73元低9.03元;11月均價為31.03元/kg,比上年同月的39.15元低8.12元;12月均價為30.50元/kg,比上年同月的38.84元低8.34元(圖8)。

1.6 全年豬肉進口量比上年明顯減少。海關(guān)公布的數(shù)據(jù)顯示.2017年1-11月進口豬肉數(shù)量為110萬噸,總量比去年同期減少40多萬噸,同比下降26.7%。其中:6月進口豬肉數(shù)量為9.01萬噸,總量不及2016年同月一半,減少達10.41萬噸,同比下跌53.6%:較5月下跌2.96萬噸,環(huán)比下滑24.7%。7月進口豬肉數(shù)量降到8.76萬噸,總量只是2016年同月的零頭,減少達9.58萬噸,同比下跌52.2%。8月進口豬肉數(shù)量降到8.35萬噸,總量不足2016年同月的零頭,減少達10.85萬噸,同比下跌56.5%;9月、10月進口豬肉量連續(xù)下滑,11月份雖回升,仍未達到10萬噸,已連續(xù)8個月同比下滑(圖9)。上半年月度進口肉數(shù)量仍比較高主要是國內(nèi)需求較好,屠宰企業(yè)庫存偏低,并且豬肉價格所跌幅度與豬價跌幅相近,利潤較少并且收豬壓價失敗,進口肉有一定的成本優(yōu)勢,進口一定數(shù)量的豬肉來滿足食品需求端的需求,還能保證較高的利潤。

2018年豬價整體走勢:供應(yīng)趨于寬松,呈現(xiàn)高位震蕩階段性下行趨勢

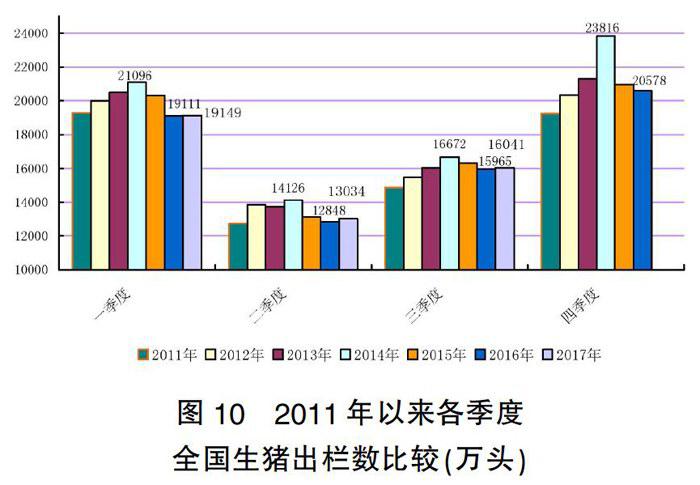

進入12月下旬,豬價并未出現(xiàn)明顯的漲勢,盡管冬至已經(jīng)過去,南方臘肉需求旺季已經(jīng)到來,但是生豬市場供需博弈局面依舊延續(xù)。2017年底,北方部分地區(qū)屠宰場小幅下調(diào)生豬收購價格.南方地區(qū)受臘肉消費支撐,生豬價格整體平穩(wěn)運行,北降南穩(wěn)態(tài)勢明顯。由于豬肉消費未全面有效提振,豬肉價格的漲幅低于生豬價格。隨著全國大范圍降溫,南方制作臘肉的消費需求逐步開啟,一定程度上帶動了豬肉消費同暖,但生豬出欄也將會進入高峰期(圖10),供給和需求均將增加,豬價將會季節(jié)性上漲,但上漲空間不大,預(yù)計春節(jié)前每千克高點應(yīng)在16元以下,節(jié)后會震蕩下行2-3個月.全國生豬平均出場價格每千克由年初7.40元震蕩走低破6。應(yīng)該說,豬價的下跌并不是整體產(chǎn)能快速恢復(fù)所致,而上漲卻真的是因為豬少。盡管業(yè)內(nèi)普遍看好春節(jié)市場,但仍要提醒養(yǎng)殖戶,壓欄成本與后期市場風(fēng)險較大。而且當(dāng)前處于豬病高發(fā)期,疫病風(fēng)險增加,建議養(yǎng)殖戶不要過度追高,適時出欄。

2018年四季度,受環(huán)保影響,價格有望再次走高,并保持相對穩(wěn)定。全年價格走勢呈現(xiàn)“不規(guī)則W型”。主要是豬周期仍處下行階段,看淡后市價格,中長期看,豬周期位置處于頂部右側(cè)至底部左側(cè)之間。受“豬周期”經(jīng)濟現(xiàn)象的影響,預(yù)計此輪跌勢還會延續(xù),只不過沒有以前那么猛烈了。要知道現(xiàn)在的豬價還在盈虧平衡點,養(yǎng)殖戶還有盈利,現(xiàn)在的豬肉價格也比上一輪低谷期高的多.所以目前跌價仍未見底,豬周期還會繼續(xù)運行,2018年下半年生豬市場很可能出現(xiàn)階段性的明顯虧損時期。

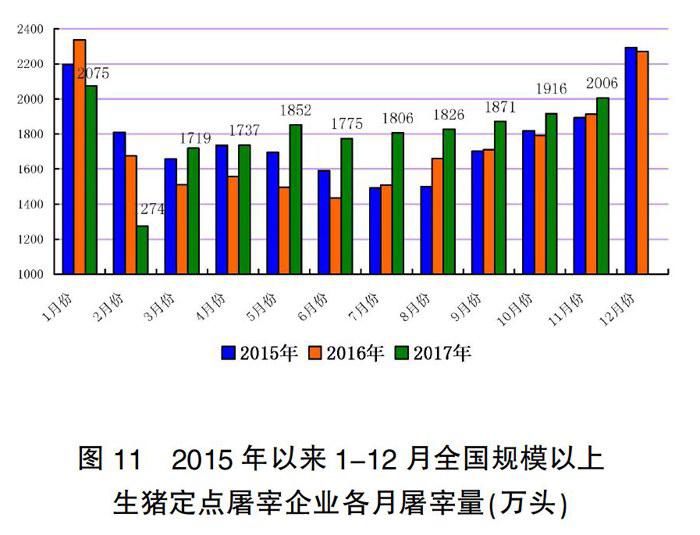

全國規(guī)模以上生豬定點屠宰量的數(shù)據(jù)表明.2017年的數(shù)據(jù)和2012年的數(shù)據(jù)非常接近(圖11),而且生豬價格走勢也與2012年的走勢非常接近(圖2)。如果2018年形同2013年,2018年將是一個微利年(圖12)。不過豬市向來是變化莫測的,不論本輪豬周期有沒有結(jié)束,豬價很難迎來大漲的態(tài)勢,2017年底全國外三元豬價加速上行突破15元/kg,但很多投資者擔(dān)心,全國禁養(yǎng)縣豬場關(guān)閉已達95%,計劃在31日前達到100%,因此環(huán)保對產(chǎn)能影響逐漸消退,豬價季節(jié)性上漲后2018年春價格會大幅跳水。業(yè)內(nèi)認為養(yǎng)殖板塊利潤暴增時代一去不返,微利時代的行業(yè)競爭將會更加激烈,養(yǎng)豬業(yè)不再是容易的事。

近年來.整個生豬行業(yè)經(jīng)歷了一場劇烈的轉(zhuǎn)型。產(chǎn)業(yè)轉(zhuǎn)型的陣痛雖然殘酷,但實際上有利于生豬產(chǎn)業(yè)的結(jié)構(gòu)調(diào)整,推進行業(yè)的集約化和標(biāo)準(zhǔn)化生產(chǎn),也將使生豬行業(yè)的投資更加理性。

猜你喜歡

吉林農(nóng)業(yè)·下半月(2017年1期)2017-02-16 11:46:58

吉林農(nóng)業(yè)(2017年1期)2017-02-16 11:27:53

農(nóng)民致富之友(2016年22期)2017-02-07 02:06:21

長江蔬菜·學(xué)術(shù)版(2016年12期)2017-01-12 20:54:22

農(nóng)家科技下旬刊(2016年9期)2016-12-15 10:28:07

現(xiàn)代農(nóng)業(yè)科技(2016年19期)2016-12-12 15:51:33

中國科技博覽(2016年17期)2016-08-26 22:58:14

現(xiàn)代經(jīng)濟信息(2016年7期)2016-05-19 21:29:01

中國科技博覽(2016年2期)2016-04-25 13:52:30

中國市場(2016年12期)2016-03-24 21:09:14

- 湖南飼料的其它文章

- 附表5:湖南省2017年飼料添加劑、添加劑預(yù)混合飼料產(chǎn)品批準(zhǔn)文號名單(六)

- 附表4:湖南省飼料和飼料添加劑委托生產(chǎn)備案名單(2017年11月16日-2017年12月31日)

- 附表2:湖南省飼料添加劑、混合型飼料添加劑生產(chǎn)許可證企業(yè)名單 (2017.11.1-2017.12.31)

- 附表l:湖南省添加劑預(yù)混料生產(chǎn)許可證企業(yè)名單 (2017.11.1-2017.12.31)

- 容氨酰胺的功能及其在斷奶仔豬生產(chǎn)中的應(yīng)用

- 檸條的營養(yǎng)特性及其在動物生產(chǎn)中的應(yīng)用