基于賽斯模型的最優個人所得稅最高邊際稅率研究

——以工資、薪金為例

2018-12-04 02:22:48李香菊鄭春華

財經論叢 2018年12期

李香菊,鄭春華

(西安交通大學經濟與金融學院,陜西 西安 710061)

一、引 言

公平和效率是稅制設計永恒的主題,不同的稅制結構往往是不同國家或是不同時期對二者權衡取舍的體現,常因不同的政策意圖發生變化。個人所得稅由于其稅基廣泛、稅率累進等優點,在優化資源配置、調節收入分配和籌集財政收入方面都起著重要作用。我國個人所得稅制度自1980年設立以來,根據經濟發展狀況進行了多次調整,但其不足之處常常引發社會熱議,包括分類稅制難以體現量能負擔、費用扣除標準不合理、以個人為納稅單位導致的稅負不公、累進稅率級次過多、最高邊際稅率過高等等。稅率高低是個人所得稅的核心,稅率過低影響收入分配功能的發揮,過高影響資源配置的效率,而拉弗曲線告訴我們過高或過低的稅率都會影響財政收入,因此稅率是體現稅收公平原則和效率原則的關鍵,也是學術界關注的熱點,尤其是最高邊際稅率也備受關注。為避免稅率設計的隨意性和武斷性,需要科學的理論依據和理性、嚴謹的方法進行計算。那么,個人所得稅最高邊際稅率應該如何選擇呢?本文將結合我國改革方向,應用賽斯的非線性所得稅理論對其進行研究,為我國個人所得稅改革提出政策建議。

二、文獻綜述

國外,最優所得稅理論的研究邏輯嚴謹,形成了相對完整的理論體系。一般認為,最優所得稅理論研究始于埃奇沃斯(Edgeworth,1897),他選用功利主義社會福利函數,界定了社會效用(即個人效用之和)最大條件下的稅收為最優所得稅,其研究表明最優所得稅下的人均稅后財富相等,所得稅應使用多級次高稅率的累進稅率,最高邊際稅率應為100%。其理論雖然考慮了社會福利和公平問題,但缺乏對效率的考量使其受到一些學者的批評。埃奇沃斯之后,米爾利斯(Mirrlees,1971)同時兼顧了最優稅率的公平和效率問題,做出了開拓性的工作。其理論的基本思路是在政府資源約束和激勵相容約束條件下最大化社會福利函數,得到了三個結論:(1)可以得到一個近似線性所得稅率表(對不同的人應用不同稅率組成的稅率表),并且政府應實行負所得稅制度(政府補助那些低于免稅水平的人);(2)所得稅并不是縮小收入分配差距的有效工具;(3)應當進行與所得稅搭配的稅制設計,從而彌補所得稅的缺陷。米爾利斯的理論啟發了諸多學者,之后的研究主要集中在兩方面:一是轉向研究線性所得稅模型,如斯特恩(Stern,1976);二是放松米爾利斯模型的假設繼續研究非線性所得稅模型,如戴德蒙(Diamond,1998)、賽斯(Saez,2001)等各自提出了理論模型,在米爾利斯研究的基礎上不斷深化完善。其中,賽斯(Saez,2001)將勞動供給彈性引入到最優所得稅的理論中,并用1992年和1993年美國納稅申報資料報道的年度薪金收入擬合出最優邊際稅率曲線。他認為用勞動供給彈性對最優邊際稅率的研究可以準確表明不同的經濟效應如何影響最優邊際稅率選擇,其計算依賴于勞動供給彈性和收入分布的形狀,借此擬合最優邊際稅率曲線,而其方法也能用于其他稅種[1]。

我國最優所得稅的研究主要是在引進西方理論的基礎上進行拓展和應用的。郭慶旺(1995)對最優所得稅理論進行了基礎理論闡述[2][3]。楊斌(2005)對西方最優所得稅理論及進展進行系統評論、評析和論辯[4][5]。彭海艷(2014)分析了社會福利函數、技能分布、效用函數以及勞動供給彈性等最優稅率的影響因素,對最優所得稅理論進行深入評析[6]。郝春虹(2006)闡述了其對米爾利斯模型和斯特恩模型的理解,借鑒斯特恩模型的方法及美國個人所得稅制度的經驗,認為我國最高邊際稅率還可以適當下調到36%左右[7]。鄧子基、李永剛(2010)介紹了斯特恩模型并估計了我國和部分國家所得稅最優稅率,認為毋須嚴格按照這些模型來設計我國的個人所得稅制度,但其稅制設計理念或思想對我國個人所得稅制度的設計具有一定的參考價值[8]。楊武、劉振亞、李升(2014)在賽斯模型的基礎上,考慮了高收入者收入的帕累托分布現狀,并使用我國2005年全國1%人口抽樣調查的數據對工資、薪金所得的個人所得稅最高稅率進行了測算,顯示我國當前“工資、薪金所得”的最高稅率45%偏高,應適當降低至35%~40%[9]。諾敏、張世偉、曙光(2016)根據最優稅模型計算出最優稅率,并以此計算新的模擬稅率表對現行個人所得稅稅率表進行改進[10]。

通過整理文獻可以發現,國內學者對最優所得稅理論的應用主要體現在對西方理論的解讀拓展、定性分析、部分模型應用及改進個人所得稅工資、薪金所得的稅率表上。然而,將收入分布相關數據應用于賽斯模型計算我國最優稅率的文獻較少,存在較大空白,結合我國國情進行研究的文獻更是寥寥。本文在賽斯模型的理論框架下,使用CHIP2013項目提供的數據作為收入分布數據,結合我國個稅改革方向,計算最優個人所得稅最高邊際稅率,為我國個稅改革提出政策建議。

三、賽斯非線性所得稅理論簡析

賽斯認為,對于某個給定收入水平,其邊際稅率τ的增加會引起兩方面的效應:一方面,稅率增加使收入水平高于的納稅人支付的個人所得稅增加;另一方面,稅率增加導致勞動力減少勞動時間,致使勞動收入減少。當邊際稅率τ的微小變化引起的這兩方面效應相等時,此時的τ即是最優稅率。為了計算τ,他引入了彈性方法。

將包含個人技能的效用函數設為消費c和收入z的函數:U=U(c,z),假定個人面臨一條線性預算約束:c=z(1-τ)+R,其中邊際稅率為τ,非勞動收入為R。則個人效用函數最大化的一階條件為(1-τ)uc+uz=0,其可以推導馬歇爾(非補償)收入供給函數z=z(1-τ,R),且可得非補償彈性定義為:

(1)

收入效應為:

(2)

補償彈性為:

(3)

根據斯拉茨基方程有:

ζc=ζu-η

(4)

(5)

稅率增加導致勞動力減少勞動時間,從而使勞動收入減少。個人收入變化量為:

(6)

其總效應為:

(7)

(8)

最優所得稅理論旨在分析和解決稅制設計在公平和效率上的權衡取舍問題。賽斯在他的模型中以高收入納稅人的社會邊際效用與政府公共資金的邊際價值的比值作為公平理念的體現,是社會福利函數的量化選擇,引入勞動供給彈性表示增加邊際稅率導致納稅人工作時間減少的效應和政府稅收收入增加的效應相等,以此作為效率理念的體現,計算最優的最高邊際稅率。相比于前人,賽斯將勞動供給的非補償彈性和補償彈性引入最優所得稅公式的推導,從而簡化最高邊際稅率的計算,他還依此用美國數據擬合出最優邊際稅率曲線,其方法具有通用性,適用于影響納稅人勞動供給的所得稅,而不受具體稅目影響,具有很強的應用價值。

四、數據來源和處理

使用賽斯模型計算適用于我國國情的最優最高邊際稅率,需要針對國情對數據進行處理。稅制設計中,準確衡量納稅人的稅收負擔是實現縱向公平和橫向公平的出發點。賽斯的理論中,所得稅改變了勞動收入從而影響勞動供給彈性,因此問題的關鍵是反映納稅人稅收負擔的應納稅額,而不是具體稅目。本文的目的在于結合個稅改革方向提出政策建議,因此并不嚴格按照現行稅制而是選擇更能體現公平和效率原則的方法進行數據處理,包括以家庭代替個人為納稅單位、以年收入代替月收入作為收入分布等,這也符合最優所得稅理論對公平和效率進行權衡取舍的思想。

(一)納稅單位的選擇

我國個人所得稅采取以個人為納稅單位的分類所得稅制,它具有簡便、容易征管的優點,在我國設立個人所得稅制之初是符合國情的做法,但弊端在于忽略了不同納稅人的家庭狀況和實際負擔,并不能體現量能納稅的原則,在征管過程中造成一定的不公平,不利于縮小收入差距,如今貧富差距拉大、基尼系數過高,迫切要求對個人所得稅以家庭為納稅單位進行改革。

在社會生產活動中,家庭作為基本的社會細胞,是經濟行為、社會行為的基本主體。一方面,在現實生活中,納稅人的生活質量、消費水平受家庭成員的收入結構、年齡階段、子女教育、健康情況等影響,個人的收入差距、福利水平不能代表家庭的收入水平和福利水平。相同收入、不同家庭結構的個體,其經濟負擔不同,納稅能力也不同。例如,同為月收入5000元,一個單身納稅人和一個三口之家的男主人,其經濟狀況、生活質量和稅負情況顯然不同。從這一角度來講,相比于個人,納稅人的收入和支出以家庭為單位更有利于保證納稅人的生活福利均等,體現公平原則和量能課稅原則。另一方面,家庭觀念是中國人倫理道德的基礎,湯潔茵(2012)認為,在家庭這個共同體之下,配偶雙方必須根據家庭的總體成本——收益的分析,決定包括市場工作、家務勞動、家庭閑暇、人力投資在內的家庭活動的安排以及不同家庭成員之間在家庭中的勞動分工,并最終決定家庭的總收入和總支出[11]。在我國,家庭成員的行為決策以家庭總收入為依據,而家庭收入極少區分來自哪位家庭成員,以個人為納稅單位事實上與我國傳統文化和社會現狀相沖突。除此以外也有學者從不同的角度,包括婚姻中性原則和女性職業自由的爭論,婚姻家庭的保障、申報程序的簡化以及家庭養老負擔等視角進行討論,認為以家庭為納稅單位進行改革勢在必行。

(二)年收入和月收入的選擇

數據處理的另一個問題是年收入與月收入的選擇。一方面,按月計征的方式有諸多缺陷:除行政單位和部分事業單位外的納稅人,由于行業生產經營的月度差異和周期性導致的淡旺季或工資制度改革導致的月度工資差異明顯,由此造成年工資總額相同的納稅人繳納稅費不同;同時,按月計征比按年計征更耗費成本,并在某種程度上成為偷稅漏稅行為的誘因;工資按月發放或某月集中發放的形式不同也會造成納稅人繳納稅費的差異[12]。另一方面,我國工資和年終獎在我國采用了不同的征稅方式,造成年收入相同而月收入不同的納稅人存在稅負差異,同樣有悖橫向公平原則。朱為群(2017)認為對年終獎按年計征有利于解決月收入波動導致的稅收不公平問題,按月計征的稅制,對于年收入相同的兩個人,收入波動大者所納稅額大于收入穩定者,造成了橫向上的不公平[13]。學術界也存在不少關于工資和年終獎分配方案的研究,但筆者認為將年收入代替月收入,不僅有利于簡化稅制,更有利于消除工資和年終獎因不同征稅方式帶來的稅負差異,貫徹橫向公平原則。因此,筆者選擇按年計征的方式處理數據。

我國個人所得稅改革的另一呼聲是由分類所得稅制轉向分類與綜合所得稅制模式,本文是以我國工資、薪金為例進行計算,但由賽斯的理論可知其方法具有通用性,在綜合所得稅制情況下依然適用,具有一定的參考意義。鑒于以上原因,筆者選擇CHIP2013項目提供的數據進行收入分布數據的系數計算。

CHIP2013項目的樣本來自國家統計局2013年城鄉一體化常規住戶調查大樣本庫。該項目中住戶成員是指居住在一個住宅內,或與本住戶分享生活開支或收入的所有人員,包括常住人口和非常住人口;還包括:由本住戶供養的在外學生,未分家的外出從業人員和隨遷家屬,輪流居住的老人,臨時外出的人員,以及其他長期居住在一起并共享收支的人。對于具有事實婚姻關系的同居者,應算入家庭成員。由此可見該樣本能滿足以家庭為納稅單位的要求。本文以工資、薪金為例,選擇家庭收入的工資性收入作為研究對象,剔除工資性收入為負值的,取得樣本量18198個,將數據依據當前稅制還原為稅前收入。

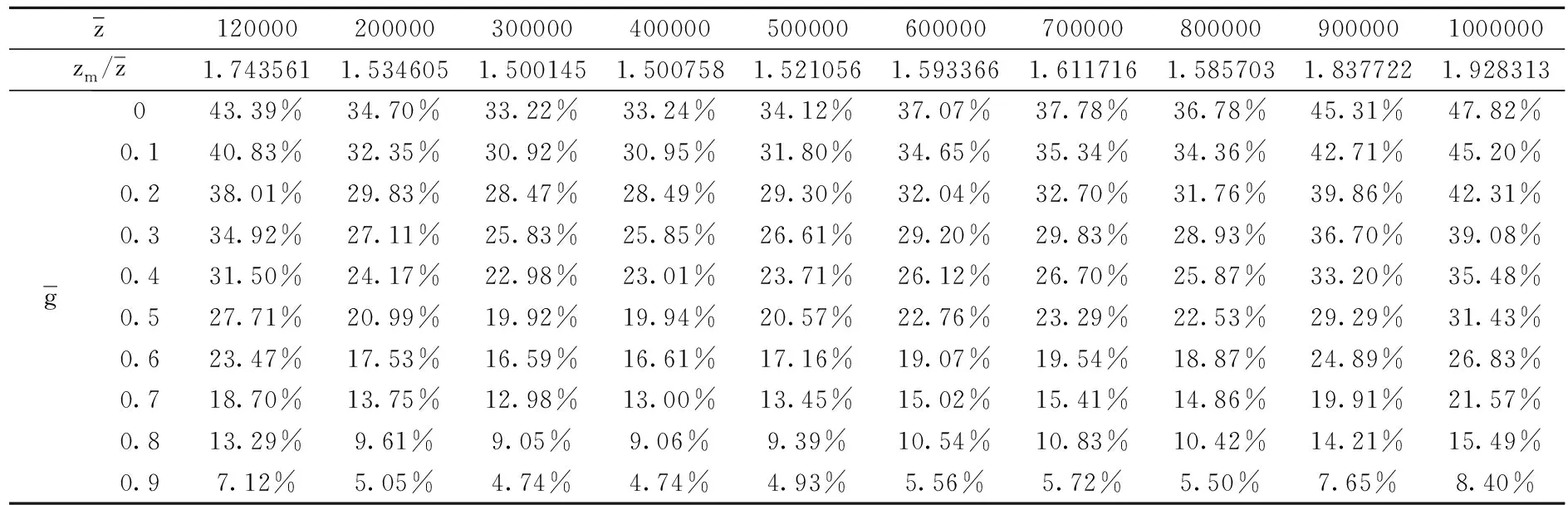

五、最優稅率設計

(一)相關系數取值

(二)結果與分析

運用上述系數取值計算可得:

表1 稅率表

六、研究結論與政策建議

本文運用賽斯的最優所得稅理論,結合我國個人所得稅的改革方向,以家庭為納稅單位,以年收入為研究對象,以工資、薪金為例,計算了不同收入分布情況、不同社會福利函數下的最高邊際稅率,認為兼顧效率和公平的分配目標下,現行的45%最高稅率仍有下調空間。在分類所得稅制轉向綜合與分類相結合的個人所得稅制改革方向下,該方法仍然適用。具體結論如下:

賽斯的非線性所得稅理論引入了勞動供給的非補償彈性和補償彈性,選用合適的社會福利函數,以此兼顧公平與效率。本文雖以工資、薪金為例,但其適用范圍不局限于稅目,在我國由分類所得稅制轉向綜合所得稅制的改革進程中,依然適用;計算適用于高收入人群的最優邊際稅率時,還需要考慮到整體納稅人的收入分布狀況,而不能僅僅通過劃線定義高收入人群;社會福利函數是公平理念的體現,其選擇對最高邊際稅率影響很大,對高收入人群賦予的權重越高,最高邊際稅率越低。

賽斯在該模型中對效率原則的體現僅在于高收入人群提供的稅收收入的最大化,是政府稅收收入和勞動供給的權衡取舍,但并沒有考慮人力資本溢出效應、社會可持續發展目標等問題,也沒有將獲取信息的成本、行政成本考慮在內。最優解的計算是依托于嚴格的數學方法計算極值得到的結果,其計算結果與實際結果可能存在偏差,考慮到為了科教興國、人才強國等國家戰略的實施,以及人才在經濟發展中帶頭作用,直觀上認為實際結果應比表1所示更低;賽斯的理論模型依然存在最優所得稅理論的缺陷,是建立與在一系列嚴格假定條件上的推導,在難以滿足假定條件的現實生活中具有一定的局限性,并不能直接應用于我國的稅制改革。

在中國貧富不均加劇的社會環境下,高收入人群往往代表更高的生產能力,過低的稅率不利于縮小收入差距,過高的稅率則影響生產效率,如何賦予其適合的社會福利函數實現全社會對公平和效率的權衡抉擇是設定最高邊際稅率的關鍵,需要注意的是賽斯的最優所得稅理論并不能完美解決實踐問題,而是提供了解決問題的思路。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

學習月刊(2015年21期)2015-07-11 01:51:44