條件矩約束下一階自回歸模型的參數(shù)經(jīng)驗(yàn)似然推斷

2018-12-03 11:39:08彭毳鑫趙志文

統(tǒng)計(jì)與決策 2018年21期

彭毳鑫,胡 敏,趙志文

(吉林師范大學(xué)a.大學(xué)外語部;b.數(shù)學(xué)學(xué)院,吉林 四平 136000)

0 引言

考慮如下的一階自回歸模型:

對(duì)于自回歸模型的統(tǒng)計(jì)推斷,一直是統(tǒng)計(jì)學(xué)家關(guān)心的熱點(diǎn)問題之一。常學(xué)將和劉維奇[1]討論了自回歸模型的模型識(shí)別及其參數(shù)的高階Yule-Walker估計(jì);倪均援[2]討論了有AR殘差的自回歸模型的參數(shù)估計(jì)和定階問題;國(guó)春光等[3]提出一種求解擾動(dòng)項(xiàng)序列自相關(guān)系數(shù)及估計(jì)自回歸模型參數(shù)的迭代方法;林正華和馮仁忠[4]基于約束規(guī)劃及計(jì)算數(shù)學(xué)理論,給出了自回歸模型參數(shù)精確最小二乘估計(jì)方法;姜禮平[5]討論了有噪聲情形下自回歸模型參數(shù)的估計(jì)問題以及模型定階問題;呂效國(guó)等[6]研究了基于時(shí)間序列觀測(cè)數(shù)據(jù),如何選擇自回歸模型的必要條件;吳鑑洪和朱力行[7]給出了一些診斷檢驗(yàn)工具,用于向量自回歸模型的擬合優(yōu)度檢驗(yàn)問題;Chen等[8]利用非參數(shù)方法——經(jīng)驗(yàn)似然方法估計(jì)自回歸模型參數(shù)。本文進(jìn)一步利用經(jīng)驗(yàn)似然方法,討論由輔助信息條件下模型(1)的參數(shù)估計(jì)問題。

經(jīng)驗(yàn)似然方法是Owen[9,10]提出的一種非參數(shù)估計(jì)方法。經(jīng)驗(yàn)似然方法有很多優(yōu)點(diǎn),如置信區(qū)域由數(shù)據(jù)本身決定,經(jīng)驗(yàn)似然比統(tǒng)計(jì)量的極限分布為卡方分布,因此在構(gòu)造未知參數(shù)的置信區(qū)域時(shí)無需進(jìn)一步估計(jì)漸近方差等。經(jīng)驗(yàn)似然方法最初主要用于總體均值的參數(shù)估計(jì)。近些年,該方法也被用于時(shí)間序列模型的統(tǒng)計(jì)推斷問題,如Chan和Ling[11]討論了GARCH模型的經(jīng)驗(yàn)似然統(tǒng)計(jì)推斷問題;Chen和Gao[12]討論了時(shí)間序列回歸模型的適應(yīng)經(jīng)驗(yàn)似然檢驗(yàn)問題;Zhao和Wang[13,14]分別討論了具有解釋變量的自回歸模型和隨機(jī)系數(shù)自回歸模型參數(shù)的經(jīng)驗(yàn)似然統(tǒng)計(jì)推斷問題,構(gòu)造了未知參數(shù)的經(jīng)驗(yàn)似然比統(tǒng)計(jì)量,同時(shí)證明了統(tǒng)計(jì)量的極限分布為卡方分布;Chen等[15]討論了門限自回歸模型的經(jīng)驗(yàn)似然統(tǒng)計(jì)推斷問題。

在實(shí)際中,基于樣本觀測(cè)數(shù)據(jù) X0,X1,…,Xn,經(jīng)常能夠獲得一些輔助信息,這些輔助信息的形式多種多樣,如總體的分布為對(duì)稱的或非負(fù)的,方差是均值的函數(shù)等等。如果在統(tǒng)計(jì)推斷中有效的利用這些輔助信息,能夠提高統(tǒng)計(jì)推斷的精確性。本文中假定輔助信息能夠表示成為如下的條件矩:

其中 t=1,2,…,β0∈Rd為未知參數(shù),g(Xt,Xt-1;β0)∈Rr,且 r≥d 。 為了敘述方便,將 g(Xt,Xt-1;β0)簡(jiǎn)記為 gt(β0)。條件矩約束(2)包含廣泛的輔助信息類,如果條件方差為某一已知常數(shù),序列的二階條件矩等于某一常數(shù)等。本文利用經(jīng)驗(yàn)似然方法,給出模型(1)已知輔助信息(2)時(shí),參數(shù)α的估計(jì)問題。

1 方法和主要結(jié)果

本文討論如何應(yīng)用經(jīng)驗(yàn)似然方法估計(jì)模型(1)中的未知參數(shù)α。假定如下條件成立:

A1:|α|<1,即模型為平穩(wěn)遍歷的;

A2: 存在 β0使得 E(gt(β0))=0;

下面討論未知參數(shù)α的估計(jì)。

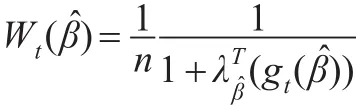

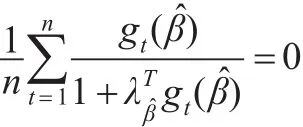

首先基于經(jīng)驗(yàn)似然方法,獲得數(shù)據(jù)驅(qū)動(dòng)的權(quán)。具體地,基于輔助信息 E(gt(β0))=0,令:

其中參數(shù)β0為待估的未知參數(shù)。由此可以獲得使L(β)達(dá)到最大的權(quán)w1,w2,…wn。基于該權(quán)函數(shù),用如下的加權(quán)最小二乘方法估計(jì)未知參數(shù)α,即:

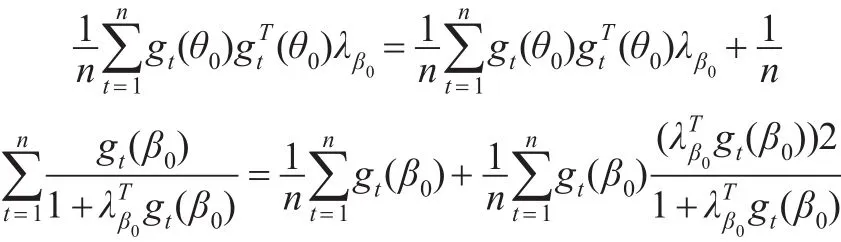

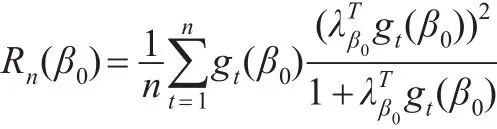

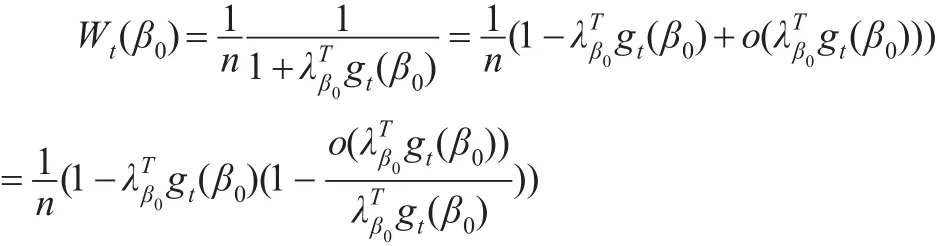

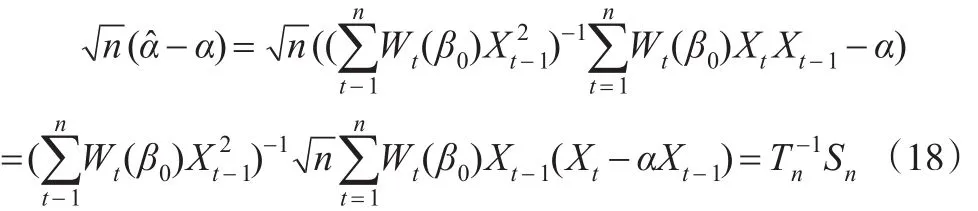

利用類似Owen[9]的方法,引入拉格朗日乘子λβ0∈Rr,經(jīng)過簡(jiǎn)單的代數(shù)運(yùn)算可知:

其中λβ0滿足:

利用權(quán)(5),可以得到α的估計(jì):

下面的定理給出了的極限分布。

定理1:假定條件A1-A2成立。如果α0是未知參數(shù)α的真值,那么:

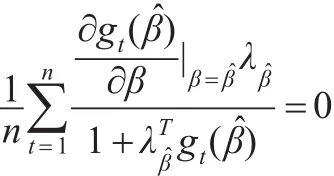

對(duì)于普通的最小二乘估計(jì),其漸近方差為W-1ΛW-1。注意到Λ和Σ-1(β0)是正定的矩陣,因此與普通的最小二乘估計(jì)相比,本文所得到的估計(jì)的漸近方差減小。此結(jié)果進(jìn)一步說明由于引入輔助信息,從而提高了估計(jì)的效。對(duì)于估計(jì)表達(dá)式(7),由于參數(shù)β0未知,因此,在實(shí)際中還無法使用該表達(dá)式估計(jì)未知參數(shù)α。為此,進(jìn)一步使用最大經(jīng)驗(yàn)似然估計(jì)方法估計(jì)未知參數(shù)β0。具體地,令,利用Qin 和Lawless[16]的方法,進(jìn)一步可知:

其中 (λβ,)滿足:

以及

進(jìn)一步令:

由此,可以用估計(jì)未知參數(shù)α。若r=d,即gt(β)的維數(shù)與β的維數(shù)相等,則,因此為普通的最小二乘估計(jì)。若r>d,則加權(quán)最小二乘估計(jì)具有更小的漸近方差,因而與普通的最小二乘估計(jì)相比,加權(quán)最小二乘估計(jì)提高了估計(jì)的效。

下面的定理給出了估計(jì)量的極限性質(zhì)。

定理2:若條件A1-A2成立,EX4t<+∞,如果α0是未知參數(shù)α的真值,那么:

2 隨機(jī)模擬

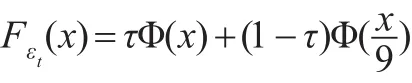

下面通過隨機(jī)模擬來說明本文的方法的可行性。考慮如下的模型:

其中τ是固定的常數(shù)滿足0,<τ<1,Φ(x)是標(biāo)準(zhǔn)正態(tài)分布N(0,1)的分布函數(shù)。

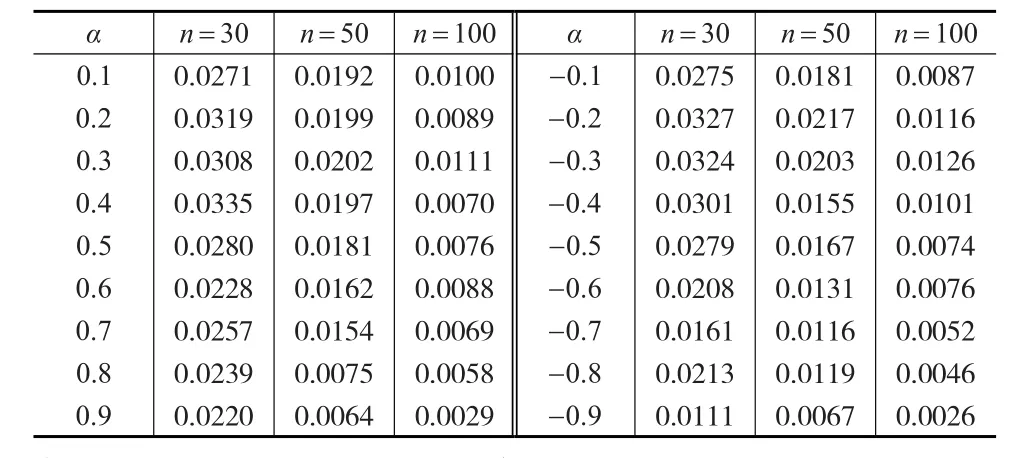

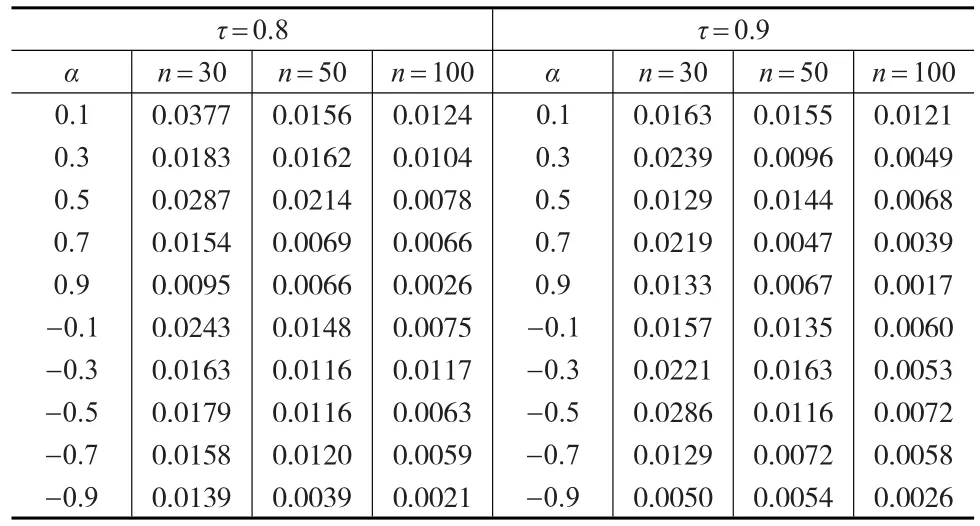

計(jì)算具有輔助信息下加權(quán)條件最小二乘估計(jì)的均方誤差,即1000次估計(jì)誤差平方的平均值。樣本容量n=30, 50, 100。對(duì)于模型A,參數(shù)α分別取為-0.1,-0.2,-0.3,-0.4,-0.5,-0.6,-0.7,-0.8,-0.9,0.1,0.2,0.3,0.4,0.5,0.6,0.7,0.8,0.9,模擬結(jié)果由表1給出。對(duì)于模型B,參 數(shù)α分 別取為-0.1,-0.3,-0.5,-0.7,-0.9,0.1,0.3,0.5,0.7,0.9。τ分別取為0.8以及0.9表示不同的污染水平,模擬結(jié)果由表2給出。

表1 模型A下參數(shù)估計(jì)的均方誤差

表2 模型B下參數(shù)估計(jì)的均方誤差

從表1和表2的模擬結(jié)果可以看出,對(duì)于不同的參數(shù)以及不同的樣本容量,本文的方法都具有較小的均方誤差,這也說明方法具有穩(wěn)健性。

3 定理的證明

由條件A1可知:

因此利用類似Peng等[17]引理1的方法證明,可以證明引理1成立。

引理2:假定A1-A2成立,EX41<+∞,那么:

證明:由Cramer-Wold法則,只需證明對(duì)任意的非零向量C∈Rr+1,

首先證明定理1,為此需要證明以下幾個(gè)引理。

引理1:假定條件A1-A2成立,那么:,因此:

是零均值平方可積鞅陣,利用鞅的中心極限定理[18]只需證明:

以及

由σ代數(shù)的定義可知式(14)顯然成立。下面證明式(11),注意到對(duì)?ε>0,

下面證明式(12)。由Lebesgue控制收斂定理可知:

因此式(12)成立。

下面,證明(13)式。注意到:

因此式(13)成立。綜上可知引理2成立。

引理3:假定A1-A2成立,EX41<+∞,那么:

使用類似Owen[9]中的證明方法可以證明式(15)成立。

定理1的證明

由式(6)可知:

因此有:

其中:

由引理1和2可知:

注意到對(duì)于?t,

進(jìn)一步由引理1和引理2可知:

注意到:

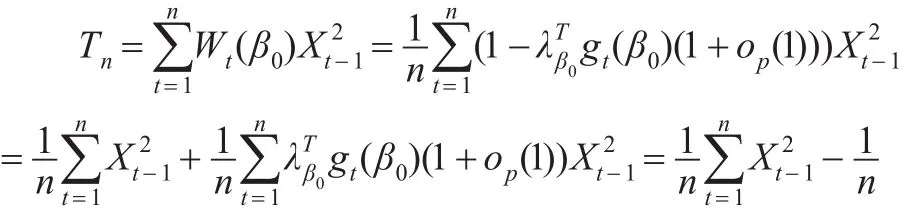

首先考慮Tn,由式(18)可知:

由條件A1和A2以及遍歷性定理可知:

同理可知:

綜合式(19)至式(21)可知:

下面考慮Sn,注意到:

由遍歷性定理可知:

因此由式(10)以及式(24)可知:

由此證明了定理1。

類似定理1的證明,可以證明定理2。

4 結(jié)論

本文主要利用非參數(shù)方法——經(jīng)驗(yàn)似然方法討論了當(dāng)輔助信息可以用條件矩約束表示時(shí)一階自回歸模型參數(shù)的估計(jì)問題。該方法與沒有利用輔助信息的模型參數(shù)的最小二乘估計(jì)相比較,具有更小的漸近方差。因此,有了更多的樣有本信息,得到的估計(jì)具有更高的效果。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

黨課參考(2021年20期)2021-11-04 09:39:46

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

小哥白尼(軍事科學(xué))(2019年6期)2019-03-14 05:49:56

黨課參考(2018年20期)2018-11-09 08:52:36

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56