數字金融與銀行間市場的傳染關聯性分析

2018-12-03 10:59:04姚博

金融理論探索 2018年6期

姚 博

(中國社會科學院 財經戰略研究院,北京 100028)

一、引言

目前,數字技術已經全面滲透到了社會生活的各個領域,數字技術與各個產業的不斷融合,催生出許多新的行業,帶來了效率的提升、產品形態的變化和商業模式的創新。值得注意的是,在某些行業領域所引起的改變可以說是顛覆性的,例如,數字技術與傳統金融的結合創造出許多新的領域,數字金融正在以一種前所未有的姿態展現在人們面前,受到大眾越來越多的關注。可以講,數字技術正深刻改變著金融業。數字技術與金融的結合既滿足了用戶財富保值和增值的需求,也滿足了弱勢群體對金融服務的融資需求。數字金融打破了傳統金融的經營模式,數字金融產品的規模正在以多種途徑迅速發展和壯大。數字金融產品的本質內涵是各種電子化金融服務和業務,而互聯網技術只是衍生和完善傳統金融體系產品的重要環節和手段,與傳統銀行所提供的金融產品相比,數字金融產品在業務準入、處理效率、客戶體驗等方面具有更大的提升和改善。因此,從外延角度來看,數字金融產品一定是包含互聯網金融服務和典型產品在內的更為廣泛意義的各類電子化金融產品。

在數字金融定義方面,謝平等(2012)首次提出了數字金融的概念,認為數字金融既不同于商業銀行的間接融資,也不同于資本市場的直接融資,數字金融是集合支付、信息處理和資源配置為一體的多功能金融[1]。在數字金融本質的內涵上,吳曉求(2014)指出金融與互聯網具有耦合性,數字金融可以進一步優化資源配置的功能,提升金融的支付清算功能效率,完善財富管理功能[2]。在過去的20年間,數字金融的借貸規模效應對商業銀行產生了極大沖擊,數字金融改變了傳統支付手段,對第三方理財和商業保險帶來深遠影響[3-4]。陳海強(2014)認為數字金融在支付結算和渠道營銷方面帶來了巨變,商業銀行需要重視數字技術的科技實力,整合資源,做好優化工作,形成新的價值體系[5]。黃益平等(2015)認為數字金融削弱了平民對單個金融機構的依賴,消除金融掠奪,改變交易結構,顛覆權利契約,數字金融具有提升消費者效用價值的作用,真正實現了普惠金融和民主金融[6]。繆海濱(2014)指出,貨幣市場利率與數字金融產品收益率之間具有相互影響關系,如果利率完全恢復市場化,那么數字金融產品收益率也會下降[7]。Michels(2012)認為,數字金融借貸最大的優勢是借款者在不提供擔保和抵押的情況下以較低的利率籌集到資金,并且投資者可以獲得滿意的收益[8]。Lee等(2012)認為數字金融借貸應當是不提供擔保的,由于這個市場的貸款人不是專業的投資者,所以承擔了較大的風險[9]。Barasinska 等(2014)通過對網絡借貸數據研究發現,信用等級、債務水平、FICO①FICO信用分是由美國個人消費信用評估公司開發的,且已經得到社會廣泛接受的一種個人信用評級法。得分、借貸循環利用率在貸款違約方面發揮著重要作用,在未來的發展中,平臺必須要吸引高FICO得分和高收入用戶來維持公司業務量[10]。

針對數字金融給銀行間市場帶來的各種影響,如何發揮好數字金融的巨大優勢并提升其產生的溢出傳導效應將是一個重要的命題。

二、數字金融與銀行間市場的關聯機制

2013年,隨著余額寶的面世,天弘基金已然成為國內規模最大的基金。螞蟻金服推出的余額寶是定位于易于變現的活期理財業務,為購買貨幣基金的一個渠道,其對接的是天弘增利寶貨幣基金。因此,從本質來看,余額寶和天弘基金的合作產物是互聯網電子化技術下的數字金融渠道產品,普通公眾對余額寶的購買反映的是對天弘增利寶貨幣基金的投資實質,而這一趨利蜂擁追逐性投資帶來的是大量數字金融產品爆發的熱潮。那么數字金融產品的高收益從何而來,收益趨勢又會如何變化,在當前數字金融產品不斷創新和監管滯后的環境下,數字金融產品的收益波動以及流動性與銀行間拆借市場、回購市場和債券市場具有怎樣的關聯性,這些都需要做進一步的分析。本文以數字金融產品(余額寶合作的天弘基金)為例進行探討,以2015年天弘基金的資產組合來看,其籌集的貨幣資金有85%投向銀行的同業存款,剩下資金中有7.83%參與到銀行間債券市場進行債券類交易。實際上,投資人個體只是用少量的資金就享受到了同業存款的高收益。姚文平(2014)認為數字金融產品的來源非常分散,主要是小額投資人,多存放于商業銀行、政策性銀行、貨幣基金等具有金融牌照的機構,其存款主要作為同業存款,一般規模起點在200萬~1000萬元之間,定價參考Shibor,以雙方協定的利率進行利息支付[11]。

楊濤(2015)認為貨幣供求的周期性波動不斷反復,使得貨幣市場的資金需求量較大,推動了數字金融產品的進一步發展,隨著數字金融產品的規模擴張,其收益與銀行間拆借市場、回購市場、債券市場資金面之間的關系表現將越來越密切[12]。數字金融產品作為商業銀行的交易對手進行債券交易,存在的流動性風險期限錯配問題,會使商業銀行體系非常脆弱,一旦投資人大量贖回基金,就會造成銀行間貨幣市場和銀行間債券市場陷入絕境[13]。2014年隨著數字金融的快速發展,尤其是各種互聯網金融公司推出了越來越多的數字理財工具,導致投資人不斷從余額寶抽離資金,隨即與天弘基金合作的余額寶的贖回份額不斷上升,尤其是在2014年第三季度,余額寶的贖回量遠遠超出了申購量①依據天弘基金的申購量和贖回量情況比較發現。,數字金融產品的風險傳導到銀行間貨幣市場和銀行間債券市場。如果貨幣市場過度依賴數字金融產品市場,那么貨幣市場的流動性資產供求機制就會發生扭曲,商業銀行又對流動性資產的需求具有一定剛性,如果短期內出現投資人大規模的贖回請求,貨幣市場流動性資產就會大幅度萎縮,當市場進入剛性流動性需求區域內,同業存款利率就會快速上升,反映為貨幣市場利率在短時間內很容易急速飆升,即出現錢荒現象。并且這種大規模的異常交易贖回過程,會使數字金融產品的流動性問題傳染到貨幣市場,引起連鎖性的惡性循環。

數字金融產品主要投放于銀行間同業存款(通常為1年以內的銀行定期存款)和債券市場,因此數字金融產品的收益會受到銀行間同業市場和債券市場的利率波動影響,其中銀行間同業市場包括拆借市場、質押式回購市場和買斷式回購市場。數字金融產品的投資策略一般是組合投資,例如:(1)根據各類資產的收益率和流動性,采取資產配置策略;(2)根據短期利率,調整投資組合久期,如果利率下降,則增持收益較高的長期債券,此為久期策略;(3)當回購利率降低時,采用正回購操作,融入資金,此為依據銀行回購利率而進行的回購策略;(4)依據利率波動和基金產品的申購贖回需求而采用的現金管理策略。通過以上數字金融產品的投資策略可以發現,數字金融產品的收益與短期銀行間利率市場變化有很大的關系,而它們之間的這種傳染關聯性值得深入研究。

三、數字金融與銀行間市場的傳染關聯存在性分析

數字金融產品高收益的背景是利率的不完全市場化,而如果利率完全市場化,那么數字金融產品的高收益將不復存在,基金產品也將會被大量贖回,因此探究利率市場化與數字金融產品之間的互動關系至關重要[14]。銀行間利率市場的變化代表著整體的資金面變化,短期利率的抬升,意味著貨幣流動性短缺,市場利率的波動就會與數字金融產品之間產生傳染關聯性[15]。

(一)數據描述

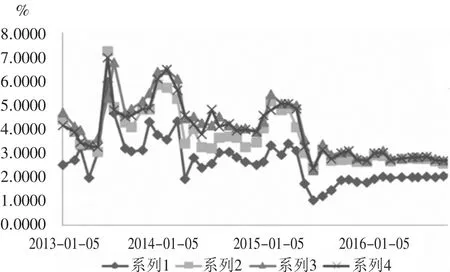

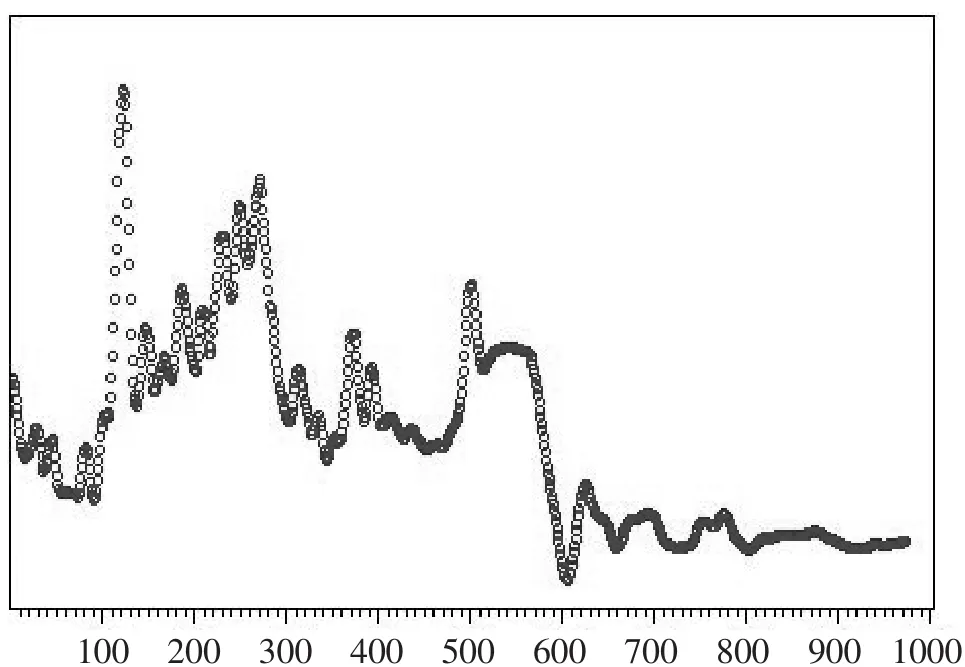

關于數字金融產品變量,選取余額寶的7日年化收益率,數據來自天弘基金網。銀行間市場利率變量,采用隔夜Shibor、買斷式回購利率和質押式回購利率。數據主要來自WIND數據庫、中國貨幣網。存貸款利差,這里指金融機構人民幣6個月到1年期的貸款利率與1年期的存款利率之差,存貸款利差越小則表明利率市場化程度越高。樣本選擇時間為2013年1月到2016年12月。圖1為數字金融產品收益率、隔夜Shibor、買斷式和質押式回購利率的變化趨勢。從中可以看出,在整個樣本區間內,數字金融產品的收益率隨著隔夜Shibor、買斷式和質押式回購利率的上升而抬高,數字金融產品利用貨幣市場流動性的信號,在與商業銀行資金交易的議價過程中居于上位,這正是數字金融產品在貨幣市場套利的表現,數字金融產品在跨市場交易利差中獲得了巨大的利益。

圖1數字金融產品收益率、隔夜Shibor、買斷式和質押式回購利率變化

表1為我們選取變量數據的描述特征。從均值水平來看,數字金融產品的收益率最高,存貸款利差的均值最低,銀行間3個子市場的利率居中,說明監管套利造成數字金融產品確實優于貨幣市場的常規利率。從標準差來看,買斷式回購利率波動最為明顯,其次是質押式回購利率,而存貸款利差的波動趨勢最弱。

表1 變量描述性分析

接著對幾個變量進行格蘭杰因果關系檢驗,結果如表2所示。從表2中可以看出,存貸款利差與數字金融產品收益率之間均不構成相互格蘭杰因果關系,說明存貸款利差不會引起數字金融產品收益率的變化,數字金融產品也不會引起存貸款利差的變化。而銀行間3個子市場利率與數字金融產品收益率均存在格蘭杰因果關系,反之也存在,這表明銀行間拆借市場、質押式回購市場、買斷式回購市場均會對數字金融產品收益產生影響;數字金融產品收益率對這3個銀行間子市場也會產生傳導作用,也即銀行間子市場利率信息與數字金融產品收益之間存在傳染關聯性。

(二)實證過程分析

在研究一個市場對另一市場的影響時,采用MGARCH-BEKK模型做法,分析數字金融產品收益與銀行間子市場之間的傳染關系。設定j=1,2,3,當 j=1 時,y1t為數字金融產品的收益,當 j=2時,y2t為銀行間子市場利率,當j=3時,y3t為存貸款利差。對原始數據取自然對數,并做一階差分處理,消除異方差。然后通過對各個變量進行ADF檢驗發現,在90%的置信水平下,各個變量均為平穩。接著確定GARCH條件均值模型如下:

其中,i為滯后期,由于MGARCH-BEKK模型數據為該條件均值模型的殘差項,這里采用Winrats7軟件估計BEKK模型的相關參數,在上述模型中,如果γ和λ顯著,則表明自變量對因變量產生一定的效果,基于AIC和HQC準則檢驗表明,最優滯后階數為1,同時滯后一階的GARCH模型對時間序列具有更好的解釋效果,故這里選擇三變量對角 BEKK(1,1,1)模型,將上式簡化為:

表2 格蘭杰因果關系檢驗結果

那么三元MGARCH-BEKK模型的具體形式可以表示為:

其中,σii為變量序列的條件方差;σij表示序列i和序列j的條件協方差;aij和bij分別為矩陣A和B中的第(i,j)個元素;元素σij表示序列i對序列j影響的沖擊程度,反映沖擊的ARCH效應;元素bij表示序列i對序列j傳導的持久性,反映沖擊的GARCH效應。檢驗aij和bij的系數是否顯著就可以考察兩個變量序列傳染關聯性質,如果aij=bij=0,則序列i與序列j之間不存在傳導關聯性。

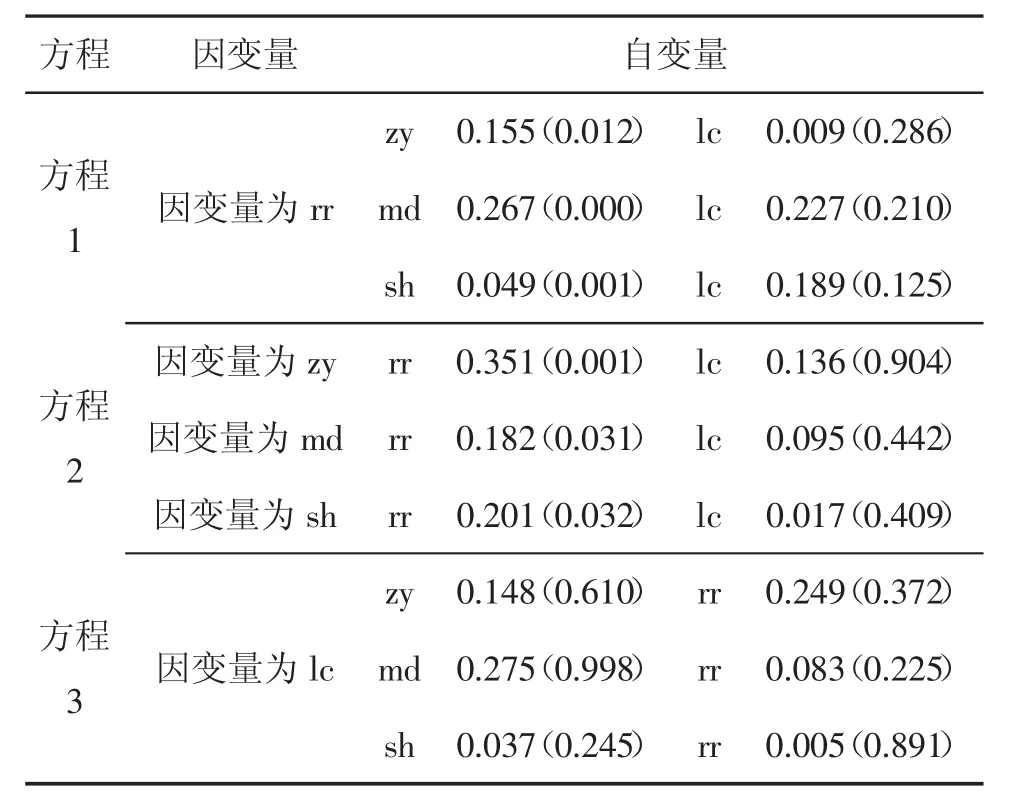

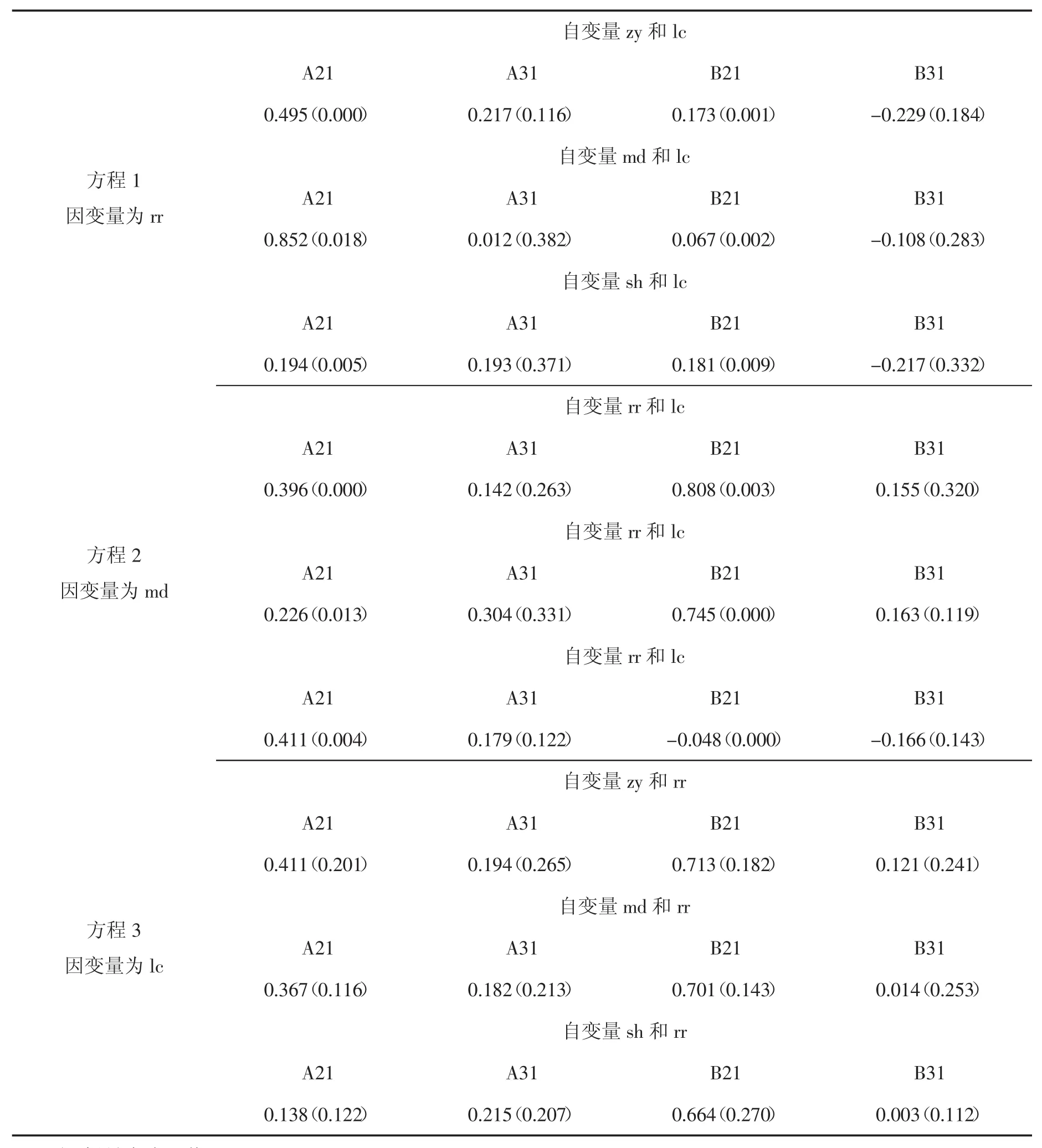

依據(1)式估計數字金融產品收益、銀行間子市場利率和存貸款利差之間的條件均值模型,結果如表3所示。從表3來看,在方程1的結果中,銀行間子市場利率系數γ在90%的置信水平下顯著,銀行間子市場利率對數字金融產品收益產生影響,而存貸款利差系數λ在估計中不顯著,也就是說,存貸款利差并沒有對數字金融產品收益產生影響。在方程2的結果中,數字金融產品收益的系數γ通過置信水平檢驗,且表現顯著,數字金融產品收益對銀行間子市場利率產生影響,而存貸款利差系數γ在估計中不顯著,即存貸款利差并沒有對銀行間子市場利率產生影響。在方程3的結果中,銀行間子市場利率系數沒有通過顯著置信水平,數字金融產品收益的系數γ也沒有通過顯著置信檢驗,也就是說,銀行間子市場利率和數字金融產品收益對存貸款利差都沒有產生影響。

表3 GARCH均值方程估計結果

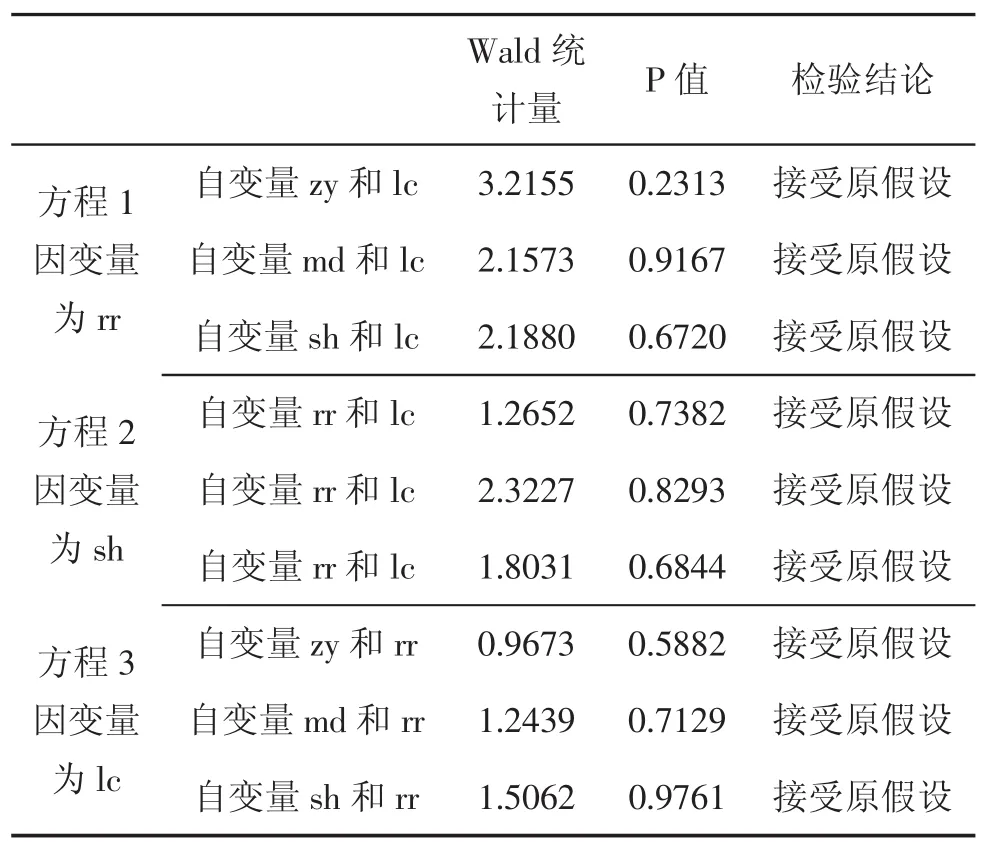

在進行GARCH均值模型回歸后,我們依據方程1、方程2、方程3,進行MGARCH-BEKK模型系數矩陣的參數估計,結果如表4所示,聯合檢驗結果見表5。從表4可以看出,在方程1的估計中,A21均較為顯著,表明銀行間質押式回購市場、買斷式回購市場、同業拆借市場利率與數字金融產品收益均具有明顯的ARCH效應,也即它們之間存在傳染關聯性;B21也均為顯著,意味著銀行間子市場利率與數字金融產品收益之間具有明顯的GARCH效應,也即銀行間子市場利率與數字金融產品收益之間的傳染關聯性是可持續的;而A31和B31均不顯著,也就是說,存貸利差與數字金融產品收益之間不具有ARCH效應和GARCH效應,反映了存貸利差與數字金融產品收益之間沒有傳染關聯性,更談不上二者關系的持續性。在方程2的估計中,A21和B21也均較為顯著,同樣印證了數字金融產品收益與銀行間子市場利率之間具有ARCH效應和GARCH效應,再次說明數字金融產品收益與銀行間子市場利率之間存在傳染關聯性且是可持續的;而A31和B31的非顯著性也表明了存貸利差與銀行間子市場利率之間不存在傳染關聯性。在方程3的估計中,A21和B21、A31和B31均不顯著,表明存貸款利差與銀行間子市場利率、數字金融產品收益之間都不具有ARCH效應和GARCH效應,也就意味著它們之間沒有傳染關聯性。

從表4中發現,銀行間質押式回購市場、買斷式回購市場、同業拆借市場與數字金融產品收益之間具有傳染關聯性,并且是可持續的,而存貸款利差與這二者之間不具有可持續的傳染關聯性。結合前面GARCH均值、MGARCH-BEKK模型可以認為,銀行間質押式回購市場、買斷式回購市場、同業拆借市場與數字金融產品收益之間存在傳染關聯性,并且數字金融產品收益受銀行間質押式回購市場、買斷式回購市場、同業拆借市場的傳染影響更為突出一些。而存貸利差分別對銀行間子市場、數字金融產品收益都不具有傳染關聯性。

四、數字金融與銀行間市場的傳染關聯特征分析

數字金融產品與銀行間子市場之間存在傳染關聯性,那么這種存在性能夠持續多久,未來走勢會將如何,也需要進一步深入探討。下面通過構建數字金融產品的logit模型,并繪制數字金融產品的收益波動預期曲線,進而反映其與銀行間子市場之間傳染關聯性變化的強弱走勢情況。

(一)有關變量設定

已有多位學者對logit模型中因變量如何構建提出過自己的觀點,參考以往研究,這里借鑒經典貨幣危機壓力指數的做法,構建數字金融產品的收益波動指數ev,其計算辦法如下:

表4 基于MGARCH-BEKK模型的系數矩陣參數估計

其中,ρi為收益波動標準差的倒數σi為收益波動的標準差為收益波動指數ev的核心組成部分,即數字金融產品的收益波動的變化率。然后根據公式計算收益波動指數ev,從圖2中可以看出,數字金融產品的收益波動指數絕對值越大,收益波動的幅度也就越顯著。從其歷史值來看,數字金融基金產品在2013年、2014年波動指數的絕對值和波動幅度較為突出,這也體現了當時數字金融發展正處于快速膨脹期,數字金融產品的投資策略和風險偏好差異較大。而到了2015年、2016年數字金融產品收益的波動指數和波動幅度就明顯有所收斂。

表5 MGARCH-BEKK模型估計結果的聯合檢驗

圖2 收益波動指數ev變化

應用logit模型分析時,因變量為數字金融產品收益波動,需要用虛擬變量0和1來表示,因此應該做虛擬變量處理。首先是確認收益波動事件,定義為:

其中,M1,t為虛擬變量,反映收益波動事件在第t期是否發生,為均值,σ為收益波動事件的標準差。也就是說,當收益波動事件在第t期發生,那么第t+1,t,t-1期間為事件的爆發期,這時候,G1,t=1,而在第t期的1個工作日之前,和第t期的1個工作日之后的時間段里,G1,t=0。結果如下:

根據設定的收益波動事件,可以看出樣本期內收益波動指數突破臨界值的狀況,如圖3所示。

圖3 收益波動預期信號

實質上,銀行間貨幣市場的資金面短缺會對數字金融產品收益波動產生一定影響,二者之間的這種關聯性也在上圖中有所體現。銀行間子市場的指標主要包括銀行間回購市場的4個指標:隔夜質押式回購利率zy1、7天質押式回購利率zy7、隔夜買斷式回購利率md1和7天買斷式回購利率md7。銀行間同業拆借市場的3個指標:隔夜拆借利率sh1、7天拆借利率sh7和1個月拆借利率sh30。銀行間債券市場指數有3個指標:國債指數gz、金融債指數jz和企業債指數qz。通過選取以上這些指標,銀行間同業拆借市場利率、銀行間質押式回購利率、買斷式回購市場利率、銀行間債券市場指數,主要是基于以上指標在短時期內的波動,都能夠反映市場波動的劇烈狀況和資金面供給情況。這些數據主要來自于WIND數據庫、中國貨幣網、債券信息網、天弘基金公司官網,樣本時間為2013年1月至2016年12月。

(二)二元logit模型分析

下面是實證研究,采用的logit模型如下:

其中,G為因變量,代表數字金融產品收益,x1、x2、x3分別為自變量,依據AIC準則確定滯后期。由于銀行間各個子市場與數字金融產品收益波動之間的傳染關聯性具有很大差異,因此我們對各個子市場分別進行回歸估計。

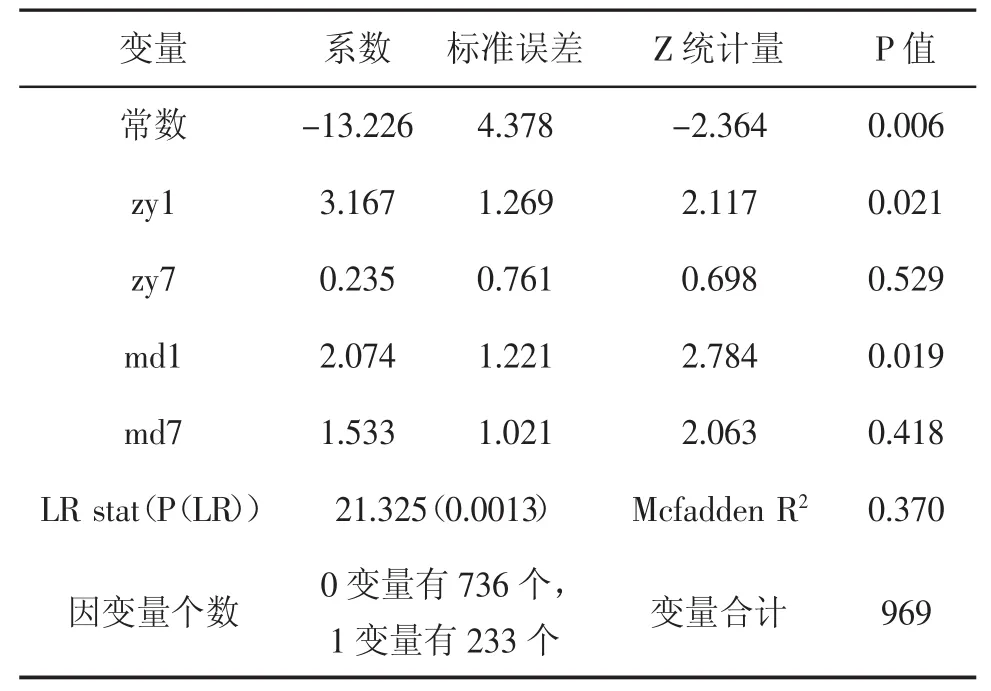

首先,銀行間回購市場包括質押式回購市場和買斷式回購市場,本文將隔夜質押式回購利率、7天質押式回購利率、隔夜買斷式回購利率、7天買斷式回購利率這4個利率放在一起進行回歸,估計結果如表6所示①變量的平穩性檢驗和協整檢驗結果,由于篇幅所限在此省略。。

表6 銀行間回購市場利率與數字金融產品收益波動關系估計

從表6可以看出,在統計意義上7天的質押式回購利率和7天的買斷式回購利率并不顯著,說明這兩個變量的相關性較低,對模型的解釋能力下降,而隔夜的質押式回購利率和隔夜的買斷式回購利率的z統計量值較大且p值較小,說明隔夜的質押式回購利率和隔夜的買斷式回購利率對數字金融產品的傳染作用明顯,LR值為21.325,相應的P值為0.0013,說明模型整體上是顯著的,Mcfadden R2值為0.370,表明擬合程度良好,根據輸出結果寫出方程的估計情況如下:

另外,在模型回歸的基礎上進行預測,如圖4所示,可以發現,隨著銀行間回購市場利率流動性的緩和,數字金融產品的收益波動預期也逐漸平穩,說明銀行間回購市場對數字金融產品收益波動的傳染關聯作用是逐步削弱的。

圖4 銀行間回購市場引起數字金融產品收益波動的預期曲線

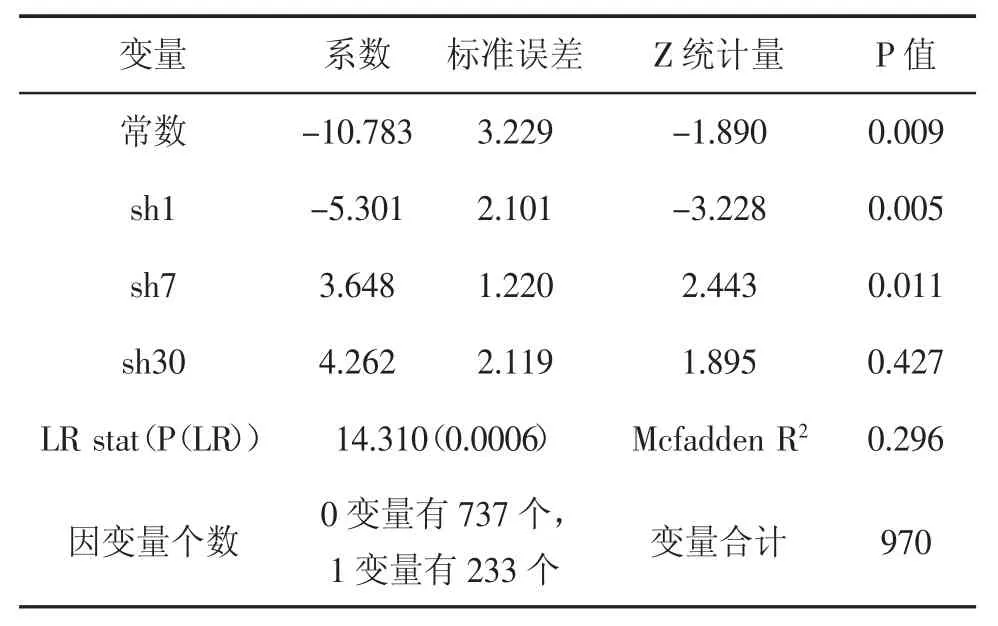

其次,銀行間同業拆借市場利率主要包括隔夜Shibor利率、7天Shibor利率和30天Shibor利率,作為一個重要的銀行間貨幣子市場,同業拆借利率與數字金融產品收益波動之間的傳染關聯性具有突出作用,把這3個利率放在一起采用(10)式得到的logit模型估計結果如表7所示②變量的平穩性檢驗和協整檢驗結果,由于篇幅所限在此省略。。

表7 銀行間同業拆借市場與數字金融產品收益波動之間的關系估計

從表7可以看出,在統計意義上,30天的Shibor利率并沒有通過顯著性檢驗,其對模型的解釋力不夠,隔夜Shibor利率和7天Shibor利率的z統計量值較大且p值較小,意味著隔夜Shibor利率和7天Shibor利率對數字金融產品的傳染關聯作用明顯,LR值為14.310,相應P值為0.0006,說明模型整體上是顯著的,Mcfadden R2值為0.296,表明模型擬合度不錯,根據輸出結果寫出如下方程:

益波動進行預測,如圖5所示,預測信號略有波動,但都在較短的時間內恢復平衡,也就是說,銀行間同業拆借市場與數字金融產品收益之間的傳染關聯性有減弱的趨勢。

圖5 銀行間同業拆借市場引起數字金融產品收益波動的預期曲線

最后銀行間債券市場指標包括國債指數gz、金融債指數jz和企業債指數qz變量,把這3個指數放在一起采用(10)式得到與數字金融產品收益波動的logit模型估計結果,如表8所示①變量的平穩性檢驗和協整檢驗結果,由于篇幅所限在此省略。。

表8 銀行間同業拆借市場與數字金融產品收益波動關系的估計

從表8可以看出,在統計意義上,國債指數gz、金融債指數jz和企業債指數qz變量均通過顯著性檢驗,對模型的解釋力也不錯,表明國債指數、金融債指數、企業債指數變量對數字金融產品收益波動都具有明顯的傳染關聯效果,LR值為17.326,相應p值為0.0013,意味著模型整體上是顯著的,Mcfadden R2值為0.274,反映模型擬合度不錯,根據輸出結果寫出方程如下:

同樣在模型回歸的基礎上對數字金融產品收益波動進行預測,如圖6所示,由數字金融產品收益波動預測曲線可知,在樣本區間內,銀行間債券指數與數字金融產品收益之間具有一定的傳染關聯性,只是這種影響關系基本保持穩定。實際上,數字金融產品利用監管套利空間,作為銀行間債券市場的交易成員,其通過債券交易行為來維持產品的高收益,從而保證在收益方面具有的吸引力。

圖6 銀行間債券市場引起數字金融產品收益波動的預期曲線

五、結論

通過MGARCH-BEKK模型分析表明,銀行間質押式回購市場、買斷式回購市場、同業拆借市場與數字金融產品收益之間存在雙向傳導因果關系,也就是說它們之間具備傳染關聯性,并且這種傳染關聯性具有持續性,此外,數字金融產品收益受銀行間3個子市場的傳染關聯影響更為突出一些。存貸利差分別對銀行間質押式回購市場、買斷式回購市場、同業拆借市場以及數字金融產品收益都不具有傳染關聯性。

結合二元logit模型分析發現,銀行間質押式回購市場、買斷式回購市場、同業拆借市場、債券市場與數字金融產品收益波動預期之間具有單向的因果關系,通過數字金融產品收益波動預期曲線發現,銀行間質押式回購市場、買斷式回購市場、同業拆借市場、債券市場對數字金融產品收益波動產生的傳染關聯性在逐漸減弱。這種傳染關聯性的不斷減弱也是有原因的,首先,銀行間子市場利率反映的是流動性緊缺問題,融資鏈條會先在商業銀行體系內部傳導,隨后才考慮借用影子銀行的貨幣,當然隨著商業銀行的市場化進程加速,市場交易也會進一步完善;其次,數字金融正在以迅猛之勢對傳統銀行市場構成威脅,數字金融產品規模劇增,拉高了商業銀行與數字金融的協議存款利率,高成本的融資使得銀行業市場向數字金融領域的融資意愿降低;再次,隨著互聯網金融的大舉創新,商業銀行和貨幣基金合作模式下自身的基金產品規模和種類也會大幅提升,無形中也減少了融資過程中選擇數字金融產品的途徑。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10