跳躍風(fēng)險(xiǎn)、結(jié)構(gòu)突變與原油期貨價(jià)格波動(dòng)預(yù)測(cè)

2018-11-23 05:49:50林伯強(qiáng)

中國(guó)管理科學(xué) 2018年11期

關(guān)鍵詞:結(jié)構(gòu)模型

龔 旭,林伯強(qiáng)

(廈門(mén)大學(xué)管理學(xué)院,中國(guó)能源政策研究院,能源經(jīng)濟(jì)與能源政策協(xié)同創(chuàng)新中心,福建 廈門(mén) 361005)

1 引言

原油期貨的價(jià)格波動(dòng)不僅影響金融交易者的投資決策和相關(guān)制造商的生產(chǎn)計(jì)劃,還影響政府的政策制定。同時(shí),原油期貨的價(jià)格變化比較大且具有較高的時(shí)變性,它對(duì)全球的經(jīng)濟(jì)也產(chǎn)生顯著的影響。因此,原油期貨價(jià)格波動(dòng)的準(zhǔn)確預(yù)測(cè)是學(xué)術(shù)界、投資者、相關(guān)制造商和政府關(guān)注的重要話題。

現(xiàn)有關(guān)于原油期貨價(jià)格波動(dòng)的研究主要基于低頻數(shù)據(jù),且絕大多數(shù)是應(yīng)用GARCH族模型。GARCH族模型等雖然在原油期貨價(jià)格波動(dòng)建模和預(yù)測(cè)中有較好的表現(xiàn),但由于這些模型都是基于低頻數(shù)據(jù)所構(gòu)建,于是不能充分地包含全天的資產(chǎn)價(jià)格波動(dòng)信息,所以它們都存在一定的缺陷。近二十年來(lái),隨著數(shù)據(jù)存儲(chǔ)成本的降低、金融數(shù)據(jù)庫(kù)的不斷完善,獲得金融市場(chǎng)上日內(nèi)高頻交易數(shù)據(jù)變得越來(lái)越容易,從而使得金融高頻交易數(shù)據(jù)日益成為研究金融資產(chǎn)價(jià)格波動(dòng)的重要手段。Andersen和Bollerslev[1]首次基于高頻交易數(shù)據(jù)提出一種全新的資產(chǎn)價(jià)格波動(dòng)度量方法——已實(shí)現(xiàn)波動(dòng)率(Realized volatility,RV)。已實(shí)現(xiàn)波動(dòng)率相比GARCH和SV模型等傳統(tǒng)的價(jià)格波動(dòng)度量方法具有無(wú)模型(Model-free)、計(jì)算方便、且能夠更加精確地刻畫(huà)金融市場(chǎng)價(jià)格波動(dòng)等優(yōu)勢(shì)。Andersen等[2]的研究顯示,基于RV的簡(jiǎn)單資產(chǎn)價(jià)格波動(dòng)模型也可以優(yōu)于流行的GARCH族和SV族模型。后來(lái),Corsi[3]根據(jù)異質(zhì)市場(chǎng)假說(shuō),假設(shè)市場(chǎng)包括短期、中期和長(zhǎng)期三類投資者,不同的投資者參考不同時(shí)期的價(jià)格波動(dòng),提出了異質(zhì)自回歸已實(shí)現(xiàn)波動(dòng)率(HAR-RV)模型,并發(fā)現(xiàn)HAR-RV模型對(duì)資產(chǎn)價(jià)格波動(dòng)有較強(qiáng)的預(yù)測(cè)能力,且明顯強(qiáng)于GARCH和ARFIMA-RV模型。Corsi[3]的這一研究極大地促進(jìn)了金融資產(chǎn)價(jià)格波動(dòng)預(yù)測(cè)研究的發(fā)展。在HAR-RV模型的基礎(chǔ)上,一些文獻(xiàn)提出新的HAR族模型,試圖進(jìn)一步提高模型對(duì)金融資產(chǎn)價(jià)格波動(dòng)的預(yù)測(cè)精度,如HAR-RV-J和HAR-CJ模型[4]、LHAR-RV模型[5]、LHAR-CJ模型[6]、HAR-S-RV-J模型[7]以及PS和PSlev模型[8]等。同時(shí),也有許多文獻(xiàn)發(fā)現(xiàn)相比GARCH族、SV族、VAR-RV和ARFIMA-RV模型,HAR族模型對(duì)資產(chǎn)價(jià)格波動(dòng)有更強(qiáng)的預(yù)測(cè)能力。

HAR族模型已經(jīng)在股票市場(chǎng)、匯率市場(chǎng)、債券市場(chǎng)和貴金屬市場(chǎng)都有廣泛的運(yùn)用,但目前應(yīng)用于研究原油期貨市場(chǎng)的研究較少。其中具有代表性的研究有:Sévi[9]比較了HAR-RV、HAR-RV-J等11個(gè)HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)作用;Wen Fenghua等[10]比較了16個(gè)HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)能力;Degiannakis和Filis[11]通過(guò)構(gòu)建HAR-RV-STOCKS、HAR-RV-FOREX和HAR-RV-COMMODITIES 等模型,研究股票、外匯等其它市場(chǎng)的信息對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)作用;Ma Feng等[12]在現(xiàn)有的HAR族模型中引入馬爾科夫機(jī)制轉(zhuǎn)換,構(gòu)建了帶機(jī)制轉(zhuǎn)換的HAR族模型,檢驗(yàn)新模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。

雖然現(xiàn)有的HAR族模型對(duì)金融資產(chǎn)價(jià)格波動(dòng)有較高的預(yù)測(cè)精度,且近些年在原油期貨價(jià)格波動(dòng)的預(yù)測(cè)也有較好的效果,但對(duì)于資產(chǎn)價(jià)格波動(dòng)的預(yù)測(cè)而言,其預(yù)測(cè)精度越高將越有利于期權(quán)定價(jià)、風(fēng)險(xiǎn)管理和資產(chǎn)配置等問(wèn)題的研究,從而還有進(jìn)一步提高模型預(yù)測(cè)能力的必要。值得注意的是,一些研究發(fā)現(xiàn)金融資產(chǎn)的日內(nèi)價(jià)格波動(dòng)存在跳躍風(fēng)險(xiǎn),跳躍風(fēng)險(xiǎn)可能對(duì)未來(lái)的價(jià)格波動(dòng)有預(yù)測(cè)作用,考慮跳躍風(fēng)險(xiǎn),能提高模型對(duì)資產(chǎn)價(jià)格波動(dòng)的預(yù)測(cè)精度[4, 7, 13-15]。另外,還有一些研究發(fā)現(xiàn)金融市場(chǎng)收益率的變化(波動(dòng))并不是持續(xù)固定在某一范圍內(nèi),它們還會(huì)存在結(jié)構(gòu)突變[16-17]。結(jié)構(gòu)突變的存在會(huì)減少金融市場(chǎng)價(jià)格波動(dòng)的持續(xù)性,從而這對(duì)金融市場(chǎng)價(jià)格波動(dòng)的預(yù)測(cè)產(chǎn)生較大的影響。Ewing和Malik[18]研究在GARCH模型的波動(dòng)率方程中加入結(jié)構(gòu)突變因素,發(fā)現(xiàn)基于結(jié)構(gòu)突變的GARCH模型對(duì)金融市場(chǎng)波動(dòng)率有更好的解釋或預(yù)測(cè)能力。以上研究表明,跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變都是影響金融資產(chǎn)價(jià)格波動(dòng)的重要因素。日內(nèi)的跳躍風(fēng)險(xiǎn)可以看作短期的跳躍,而結(jié)構(gòu)突變可以看作長(zhǎng)期的跳躍,在原油期貨市場(chǎng)中是否存在明顯的短期跳躍和長(zhǎng)期跳躍呢?短期跳躍和長(zhǎng)期跳躍是否能顯著提高現(xiàn)有具有較強(qiáng)預(yù)測(cè)能力的HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度呢?這些都是亟待研究的問(wèn)題。本文擬隨機(jī)選擇3個(gè)經(jīng)典或前沿的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作為基準(zhǔn)模型,并在基準(zhǔn)模型中同時(shí)加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,構(gòu)建3個(gè)帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型,試圖進(jìn)一步提高HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。另外,在穩(wěn)健性檢驗(yàn)部分,本文還以HAR-C和LHAR-RV等6個(gè)HAR族模型為基準(zhǔn)模型,檢驗(yàn)考慮跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素是否也能提高這些模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。

2 資產(chǎn)價(jià)格波動(dòng)估計(jì)與模型構(gòu)建

2.1 資產(chǎn)價(jià)格波動(dòng)估計(jì)

本文參考Andersen和Bollerslev[1]的研究,使用已實(shí)現(xiàn)波動(dòng)率度量資產(chǎn)的整體價(jià)格波動(dòng):

(1)

其中rt,i表示t期的第ith(i=1,…,M)個(gè)收益率,rt,i=100*(lnPt,i-lnPt,i-1),Pt,i表示t期的第ith個(gè)收盤(pán)價(jià)。

(2)

(3)

(4)

(5)

(6)

其中I{·}是一個(gè)指示函數(shù),當(dāng)括號(hào)內(nèi)的條件滿足時(shí)為1,否則為0。Φα表示標(biāo)準(zhǔn)正態(tài)分布下的臨界值,根據(jù)Andersen等[4]的研究,本文選擇α=0.99下的臨界值。

(7)

(8)

2.2 模型構(gòu)建

現(xiàn)存的HAR族模型有很多,本文隨機(jī)選擇三個(gè)經(jīng)典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作為基準(zhǔn)模型。其中,HAR-RV模型是最先提出的HAR族模型,可以表示如下:

(9)

HAR-S-RV模型是Chen和Ghysels[7]提出的HAR-S-RV-J模型,去掉其日離散跳躍方差項(xiàng),它可以表示為:

(10)

PSlev模型由Patton和Sheppard[8]提出(參加該文獻(xiàn)的公式(17)),可以表示為:

(11)

進(jìn)一步,本文將分別在HAR-RV、HAR-S-RV和PSlev模型的基礎(chǔ)上,加入外生變量日離散跳躍方差和結(jié)構(gòu)突變因素,提出HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型,試圖提高現(xiàn)有HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)能力。其中,日離散跳躍方差表示原油期貨價(jià)格波動(dòng)在日內(nèi)的波動(dòng)跳躍,可以看作原油期貨價(jià)格波動(dòng)短期的跳躍過(guò)程。結(jié)構(gòu)突變因素是指整個(gè)樣本期內(nèi)原油期貨價(jià)格波動(dòng)發(fā)生較大變化的情況,可以看作原油期貨價(jià)格波動(dòng)長(zhǎng)期的跳躍過(guò)程。原油期貨價(jià)格波動(dòng)的跳躍對(duì)未來(lái)的原油期貨價(jià)格波動(dòng)產(chǎn)生影響,所以同時(shí)加入原油期貨價(jià)格波動(dòng)的短期跳躍過(guò)程和長(zhǎng)期跳躍過(guò)程可能會(huì)提高模型的預(yù)測(cè)能力。

本文將日離散跳躍方差定義為跳躍風(fēng)險(xiǎn),在HAR-RV模型中加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,得到HAR-RV-J-SB模型:

(12)

同理,在HAR-S-RV模型中加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,得到HAR-S-RV-J-SB模型:

(13)

在PSlev模型中加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,得到PSlev-J-SB模型:

(14)

3 跳躍風(fēng)險(xiǎn)與結(jié)構(gòu)突變分析

3.1 樣本選擇

本文選擇的原油市場(chǎng)數(shù)據(jù)是全球最具有代表性之一的WTI月連續(xù)原油期貨交易合約。由于本文在計(jì)算各類波動(dòng)率成分時(shí)需要使用到高頻交易數(shù)據(jù),高頻交易數(shù)據(jù)選擇的頻率不同,得到的結(jié)果會(huì)有差別。現(xiàn)有絕大多數(shù)文獻(xiàn)中,通常選擇5分鐘的頻率計(jì)算已實(shí)現(xiàn)波動(dòng)率[1, 4, 6, 22]。另外,最近Liu等[23]研究了400多種不同的波動(dòng)率估計(jì)量,實(shí)證發(fā)現(xiàn)在統(tǒng)計(jì)意義上其它的波動(dòng)率估計(jì)量很難顯著地?fù)魯∫?分鐘抽樣數(shù)據(jù)所計(jì)算得到的已實(shí)現(xiàn)波動(dòng)率。因此,本文也選擇5分鐘的頻率計(jì)算已實(shí)現(xiàn)波動(dòng)率,樣本期為1998年1月2日到2014年4月20日,包括4783個(gè)交易日。

3.2 跳躍風(fēng)險(xiǎn)

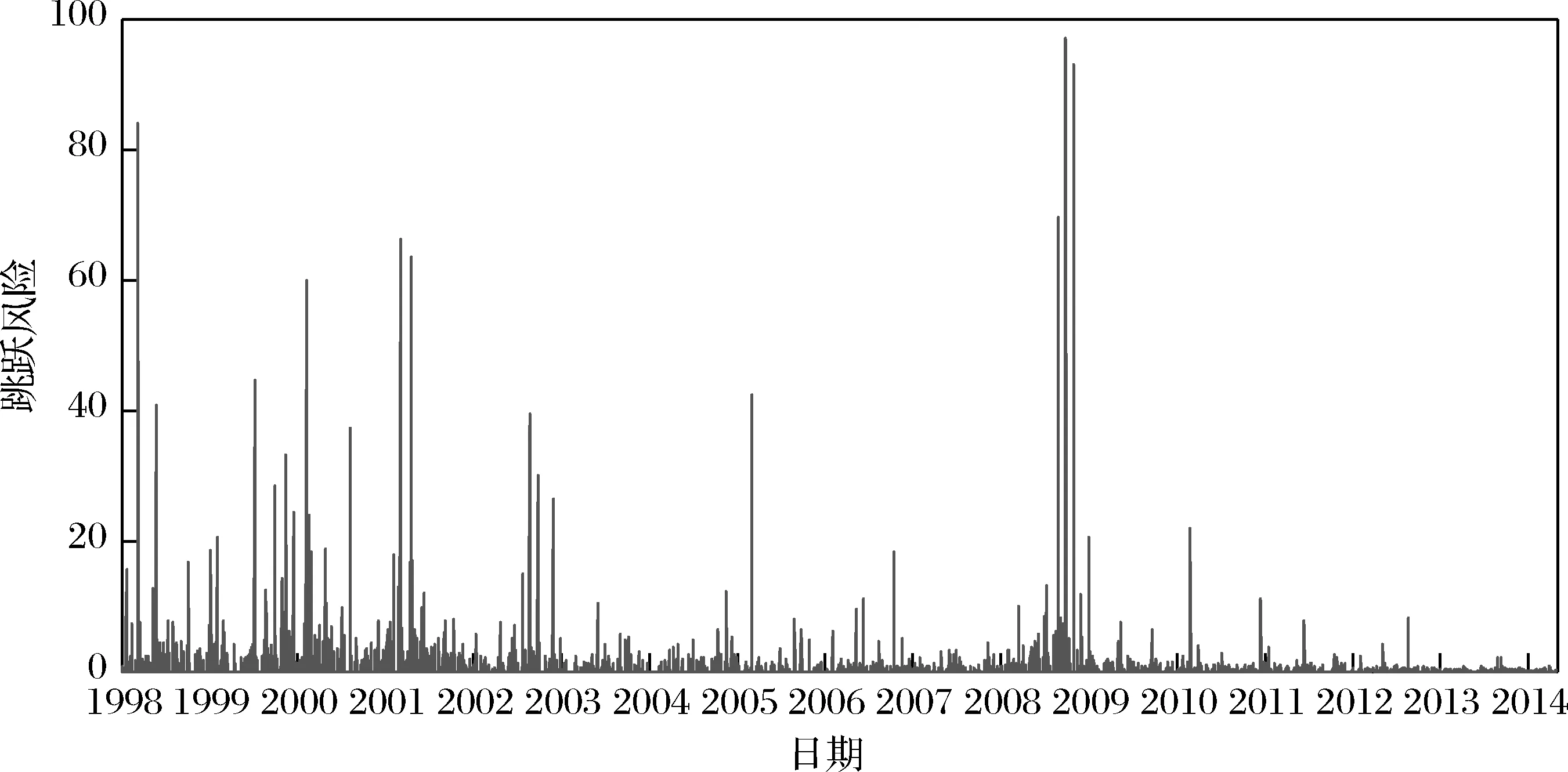

圖1 原油期貨價(jià)格的跳躍風(fēng)險(xiǎn)走勢(shì)圖

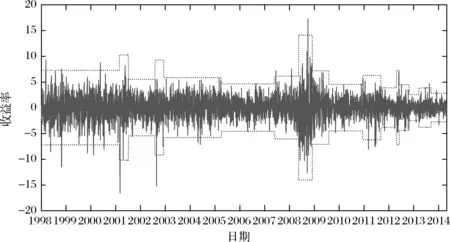

3.3 結(jié)構(gòu)突變

參考Mensi等[17]和Wen Fenghua等[10]等的研究,本文選擇最常用的迭代累積平方和(ICSS)算法[24]來(lái)檢驗(yàn)原油收益率的結(jié)構(gòu)突變,選擇的閾值為95%下的1.358。圖2和表1給出了原油期貨收益率序列的結(jié)構(gòu)突變檢驗(yàn)結(jié)果。從圖2和表1顯示,原油期貨收益率序列在1998年1月2日到2014年4月20日期間存在16個(gè)結(jié)構(gòu)突變點(diǎn)。其中,2008年金融危機(jī)后的結(jié)構(gòu)突變點(diǎn)數(shù)量明顯大于金融危機(jī)前的數(shù)量,說(shuō)明金融危機(jī)后原油期貨價(jià)格波動(dòng)變化更大。特別地,一些重大的經(jīng)濟(jì)或社會(huì)事件通常會(huì)導(dǎo)致原油期貨收益率系列的結(jié)構(gòu)突變,如圖表中第1個(gè)結(jié)構(gòu)突變點(diǎn)發(fā)生在2001年9月11日的美國(guó)911恐怖襲擊事件;第3個(gè)結(jié)構(gòu)突變點(diǎn)發(fā)生在伊拉克戰(zhàn)爭(zhēng)期間;第7個(gè)結(jié)構(gòu)突變點(diǎn)發(fā)生在2008年9月15日美國(guó)投資銀行雷曼兄弟破產(chǎn)事件,該事件引發(fā)了全球性金融危機(jī)。另外,從圖表中還可以看出,在不同的時(shí)間段,原油期貨價(jià)格波動(dòng)存在較大的差異,方差和平均已實(shí)現(xiàn)波動(dòng)率排在前三的是美國(guó)911恐怖襲擊事件后的2001年9月17日-2002年2月13日、伊拉克戰(zhàn)爭(zhēng)期間的2003年2月26日-2003年6月26日以及金融危機(jī)期間的2008年9月15日-2009年3月17日。2008年9月15日-2009年3月17日價(jià)格波動(dòng)最大,其方差高達(dá)22.145,平均已實(shí)現(xiàn)波動(dòng)率高達(dá)24.440;在2013年9月20日-2014年4月20日期間的價(jià)格波動(dòng)最小,其方差為0.828,平均已實(shí)現(xiàn)波動(dòng)率為0.847。在該樣本期內(nèi),不同的時(shí)間段中最大方差是最小方差的26.7倍,最大平均已實(shí)現(xiàn)波動(dòng)率是最小平均已實(shí)現(xiàn)波動(dòng)率的28.8倍。在不同時(shí)間段,原油期貨價(jià)格波動(dòng)差異如此之大,可能導(dǎo)致其預(yù)測(cè)精度較低。如果考慮這一因素(結(jié)構(gòu)突變因素),可能會(huì)顯著提高模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。這也是本文在第2部分的新模型構(gòu)建中,加入結(jié)構(gòu)突變因素的重要原因。

此外,結(jié)構(gòu)突變的檢驗(yàn)結(jié)果顯示不同時(shí)期原油價(jià)格波動(dòng)存在較大的差異,為原油期權(quán)定價(jià)、風(fēng)險(xiǎn)管理和資產(chǎn)配置等問(wèn)題的研究提供一些啟示。對(duì)于原油期權(quán)定價(jià)而言,原油價(jià)格波動(dòng)是決定期權(quán)價(jià)值的關(guān)鍵變量,不同價(jià)格波動(dòng)程度下其期權(quán)的價(jià)格也將存在較大的差異。對(duì)于風(fēng)險(xiǎn)管理而言,價(jià)格波動(dòng)是市場(chǎng)風(fēng)險(xiǎn)的重要代理變量,不同時(shí)期價(jià)格波動(dòng)存在較大差異,說(shuō)明市場(chǎng)風(fēng)險(xiǎn)也存在較大差異,在不同的市場(chǎng)風(fēng)險(xiǎn)下應(yīng)該給予差異化的管理。對(duì)于資產(chǎn)配置而言,Gong Xu等[22]發(fā)現(xiàn)原油期貨市場(chǎng)上價(jià)格波動(dòng)與收益率之間不存在顯著的正相關(guān)關(guān)系,所以在價(jià)格波動(dòng)高時(shí)應(yīng)該減少對(duì)原油期貨資產(chǎn)的配置。

圖2 原油期貨收益率序列的結(jié)構(gòu)突變點(diǎn)檢驗(yàn)圖

表1 原油期貨收益率序列的結(jié)構(gòu)突變檢驗(yàn)結(jié)果

結(jié)構(gòu)突變點(diǎn)數(shù)量時(shí)間段方差平均已實(shí)現(xiàn)波動(dòng)率1998年1月2日-2001年9月10日5.8056.0632001年9月17日-2002年2月13日11.59511.5542002年2月14日-2003年2月25日3.3024.7952003年2月26日-2003年6月26日9.4437.8852003年6月27日-2005年9月16日3.7764.2052005年9月18日-2007年10月14日2.3362.7532007年10月15日-2008年9月14日4.1133.9712008年9月15日-2009年3月17日22.14524.440162009年3月18日-2009年10月30日5.6145.8822009年11月1日-2011年2月16日2.2522.8492011年2月17日-2011年10月24日4.3404.4502011年1月25-2012年5月29日1.5872.0402012年5月30日-2012年7月3日5.8851.7072012年7月4日-2012年11月20日2.1462.0622012年11月21日-2013年4月2日0.6930.9622013年4月3日-2013年9月19日1.6441.5302013年9月20日-2014年4月20日0.8280.847

4 樣本內(nèi)分析

本文運(yùn)用普通最小二乘(OLS)方法對(duì)新構(gòu)建的HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型的參數(shù)進(jìn)行估計(jì),并使用Newey-West協(xié)方差修正參數(shù)的標(biāo)準(zhǔn)差和t統(tǒng)計(jì)量。

HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型的參數(shù)估計(jì)結(jié)果如表2所示。

表2HAR族模型的估計(jì)結(jié)果

注:小括號(hào)中的數(shù)值為t值;*、**和***分別表示在10%、5%和1%的顯著性水平下顯著。

5 樣本外分析

5.1 樣本外分析結(jié)果

本文進(jìn)一步對(duì)以上HAR族模型的樣本外預(yù)測(cè)能力進(jìn)行評(píng)估。本文選擇的樣本外預(yù)測(cè)方法為基于滾動(dòng)時(shí)間窗的樣本外預(yù)測(cè)方法,設(shè)置2000為滾動(dòng)窗長(zhǎng)度,預(yù)測(cè)的樣本期為2005年5月26日-2014年4月20日。

接著,本文使用近幾年應(yīng)用最為廣泛的模型評(píng)價(jià)方法之一——模型信度集(Model confidence set,MCS)檢驗(yàn)來(lái)比較本文的HAR族模型。MCS檢驗(yàn)是由Hansen 和Lunde[25]在損失函數(shù)的基礎(chǔ)上提出的。參考Gong Xu和Lin Boqiang[26]的研究,本文隨機(jī)選擇異質(zhì)平均絕對(duì)誤差(HMAE)和異質(zhì)平均平方誤差(HMSE)作為損失函數(shù)。在MCS檢驗(yàn)中的統(tǒng)計(jì)量采用常用的范圍統(tǒng)計(jì)量(Range)。因?yàn)榻y(tǒng)計(jì)量Range的漸近分布依賴于“厭惡參數(shù)”,所以它們的真實(shí)分布很復(fù)雜。實(shí)證中,Range及相應(yīng)的檢驗(yàn)p值可以通過(guò)“自舉法”得到。通常當(dāng)p值大于設(shè)定的常用閾值0.1時(shí),說(shuō)明準(zhǔn)則模型有較好的預(yù)測(cè)能力;p值越大,表明模型預(yù)測(cè)能力較強(qiáng)的可能性越大。

本文的主要目的是檢驗(yàn)跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素是否能顯著提高現(xiàn)有HAR族模型的預(yù)測(cè)能力,所以只需比較不帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)和相應(yīng)的帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型(即HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型)對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。表3給出了HAR-RV和HAR-RV-J-SB模型、HAR-S-RV和HAR-S-RV-J-SB模型、以及PSlev和PSlev-J-SB模型相比較的MCS檢驗(yàn)結(jié)果。表中顯示,所有以不帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型為基準(zhǔn)模型,以帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型為比較模型時(shí)的MCS檢驗(yàn)p值都小于給定的閾值0.1;而所有以帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型為基準(zhǔn)模型,以不帶跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變的HAR族模型為比較模型時(shí)的MCS檢驗(yàn)p值都大于0.1。以上結(jié)果說(shuō)明HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)能力都顯著高于與其相對(duì)應(yīng)的HAR-RV、HAR-S-RV和PSlev模型。意味著跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素包含對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)信息,加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素能顯著提高現(xiàn)有HAR-RV、HAR-S-RV和PSlev模型的預(yù)測(cè)能力。

5.2 穩(wěn)健性檢驗(yàn)

對(duì)于原油期貨價(jià)格波動(dòng)預(yù)測(cè)而言,樣本外預(yù)測(cè)比樣本內(nèi)預(yù)測(cè)更為重要。該部分將從四個(gè)方面對(duì)模型的樣本外預(yù)測(cè)評(píng)價(jià)結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。

表3 兩類HAR族模型相比較的MCS檢驗(yàn)結(jié)果

注:表中的數(shù)值都為MCS檢驗(yàn)中的p值,加粗字體表示該p值高于設(shè)定的臨界值0.1。以HAR-RV和HAR-RV-J-SB模型比較為例,第3行是以HAR-RV模型為基準(zhǔn)模型,以HAR-RV-J-SB模型為比較模型的MCS檢驗(yàn)結(jié)果,第4行是以HAR-RV-J-SB模型為基準(zhǔn)模型,以HAR-RV模型為比較模型的MCS檢驗(yàn)結(jié)果。當(dāng)以HAR-RV模型為基準(zhǔn)模型,以HAR-RV-J-SB模型為比較模型,其p值小于0.1,但當(dāng)以HAR-RV-J-SB模型為基準(zhǔn)模型,以HAR-RV模型為比較模型,其p值大于0.1時(shí),HAR-RV-J-SB模型的樣本外預(yù)測(cè)能力顯著高于HAR-RV模型。

第一,使用不同的模型預(yù)測(cè)能力評(píng)價(jià)方法:5.1部分中使用MCS檢驗(yàn),該部分將運(yùn)用Hansen[27]提出的高級(jí)預(yù)測(cè)能力檢驗(yàn)法(SPA)對(duì)表3中的結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。SPA方法與MCS檢驗(yàn)類似,也是通過(guò)基準(zhǔn)模型與比較模型進(jìn)行比較時(shí),其p值是否大于閾值0.1進(jìn)行判斷[27-28]。

第二,運(yùn)用不同的滾動(dòng)窗長(zhǎng)度:5.1部分中選擇的滾動(dòng)窗長(zhǎng)度為2000,該部分將選擇3000作為樣本外預(yù)測(cè)中的滾動(dòng)窗長(zhǎng)度,預(yù)測(cè)的樣本期為2008年8月24日-2014年4月20日,對(duì)表3中的結(jié)果做穩(wěn)健性檢驗(yàn)。

第三,在結(jié)構(gòu)突變檢驗(yàn)中使用不同的閾值:HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型對(duì)原油期貨價(jià)格波動(dòng)進(jìn)行預(yù)測(cè)時(shí),在結(jié)構(gòu)突變檢驗(yàn)中選擇不同的閾值,得到結(jié)構(gòu)突變點(diǎn)的數(shù)量不一樣,從而影響這3個(gè)模型的預(yù)測(cè)結(jié)果。在前文中,使用的閾值為95%下的1.358,而此處將使用99%下的1.628作為結(jié)構(gòu)突變檢驗(yàn)中的閾值,對(duì)其結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。

第四,運(yùn)用其它的基準(zhǔn)模型:在前文中隨機(jī)選擇三個(gè)經(jīng)典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型)作為基準(zhǔn)模型,此處再隨機(jī)選擇6個(gè)HAR族模型,即HAR-C(由HAR-CJ模型[4]去掉跳躍成分得到)、LHAR-RV[5]、LHAR-C(由LHAR-CJ模型[6]去掉跳躍成分得到)、HAR-RV-SJ[8]、HAR-RV-SJd[8]和PS[8]模型作為基準(zhǔn)模型,檢驗(yàn)跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素是否能提高HAR族模型的預(yù)測(cè)能力。在上述6個(gè)模型中加入跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,可以得到HAR-C-J-SB、LHAR-RV-J-SB、LHAR-C-J-SB、HAR-RV-SJ-J-SB、HAR-RV-SJd-J-SB和PS-J-SB模型。通過(guò)比較新模型與基準(zhǔn)模型的樣本外預(yù)測(cè)能力,來(lái)檢驗(yàn)結(jié)果的穩(wěn)健性。

實(shí)證發(fā)現(xiàn)本文的樣本外預(yù)測(cè)評(píng)價(jià)結(jié)果在以上四種不同的條件下都具有穩(wěn)健性(受篇幅限制本文未列出實(shí)證結(jié)果,如有需要,請(qǐng)聯(lián)系本文的通訊作者)。特別地,考慮跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,不僅可以提高HAR-RV、HAR-S-RV和PSlev模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)精度,也可以提高HAR-C、LHAR-RV、LHAR-C、HAR-RV-SJ、HAR-RV-SJd和PS模型的樣本外預(yù)測(cè)能力。

6 結(jié)語(yǔ)

本文在現(xiàn)有HAR族模型的基礎(chǔ)上,構(gòu)建新的HAR族模型,試圖進(jìn)一步提高模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)能力。本文的研究發(fā)現(xiàn)原油期貨在本文研究的樣本期中有21.6%的交易日存在明顯的跳躍風(fēng)險(xiǎn)。結(jié)構(gòu)突變檢驗(yàn)的結(jié)果顯示,在研究樣本期間存在16個(gè)結(jié)構(gòu)突變點(diǎn),不同的時(shí)間段中原油期貨收益率方差和平均已實(shí)現(xiàn)波動(dòng)率存在非常大的差異,其中最大方差和平均已實(shí)現(xiàn)波動(dòng)率分別是最小方差和平均已實(shí)現(xiàn)波動(dòng)率的26.7和28.8倍。由于原油期貨的跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素的存在,會(huì)影響HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度。本文隨機(jī)選擇三個(gè)經(jīng)典或最新的HAR族模型(即HAR-RV、HAR-S-RV和PSlev模型),在這三個(gè)模型中同時(shí)考慮跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,構(gòu)建了三個(gè)新的HAR族模型,即HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型。

通過(guò)樣本內(nèi)分析發(fā)現(xiàn),原油期貨的價(jià)格波動(dòng)具有持續(xù)性;已實(shí)現(xiàn)波動(dòng)率、負(fù)已實(shí)現(xiàn)半方差、杠桿效應(yīng)、跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素包含對(duì)原油期貨未來(lái)價(jià)格波動(dòng)的樣本內(nèi)預(yù)測(cè)信息。樣本外分析結(jié)果顯示,HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)精度顯著高于與之相對(duì)應(yīng)的HAR-RV、HAR-S-RV和PSlev模型,且該結(jié)果在使用不同的模型預(yù)測(cè)能力評(píng)價(jià)方法、運(yùn)用不同的滾動(dòng)窗長(zhǎng)度以及在結(jié)構(gòu)突變檢驗(yàn)中使用不同的閾值時(shí)都是穩(wěn)健的。特別地,當(dāng)在HAR-C、LHAR-RV、LHAR-C、HAR-RV-SJ、HAR-RV-SJd和PS模型中考慮跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素,這些模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)能力也有明顯提高。以上樣本外分析結(jié)果表明,跳躍風(fēng)險(xiǎn)和結(jié)構(gòu)突變因素包含對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)信息,考慮這兩個(gè)因素可以顯著提高現(xiàn)有絕大部分HAR族模型對(duì)原油期貨價(jià)格波動(dòng)的樣本外預(yù)測(cè)精度。

本文提出了HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB模型等一系列新的HAR族模型,與現(xiàn)有的HAR族模型相比,新模型對(duì)未來(lái)原油期貨價(jià)格波動(dòng)的預(yù)測(cè)精度更高。因此,應(yīng)用HAR-RV-J-SB、HAR-S-RV-J-SB和PSlev-J-SB等模型對(duì)原油期貨價(jià)格波動(dòng)進(jìn)行預(yù)測(cè),能得到更高精確度的預(yù)測(cè)值,也更有利于原油期權(quán)定價(jià)、風(fēng)險(xiǎn)管理和資產(chǎn)配置等問(wèn)題的研究。具體而言,在原油期權(quán)定價(jià)中,期權(quán)的價(jià)值主要取決于原油期貨的價(jià)格波動(dòng)幅度,如果能更準(zhǔn)確地預(yù)測(cè)原油期貨價(jià)格波動(dòng),則可以對(duì)原油期權(quán)進(jìn)行更準(zhǔn)確地定價(jià);在風(fēng)險(xiǎn)管理中,VaR和CVaR等風(fēng)險(xiǎn)度量指標(biāo)是在資產(chǎn)價(jià)格波動(dòng)的基礎(chǔ)上計(jì)算得到,得到更加準(zhǔn)確的風(fēng)險(xiǎn)度量指標(biāo),將更有利于風(fēng)險(xiǎn)的管理;在資產(chǎn)配置中,可以根據(jù)預(yù)測(cè)得到的原油期貨價(jià)格波動(dòng),選擇與其它的金融資產(chǎn)進(jìn)行組合,降低整個(gè)資產(chǎn)組合的價(jià)格波動(dòng)不確定性。以上原油期貨價(jià)格波動(dòng)預(yù)測(cè)的應(yīng)用和擴(kuò)展,將是我們下一步研究的重點(diǎn)。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

哲學(xué)評(píng)論(2021年2期)2021-08-22 01:53:34

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中華詩(shī)詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

影視與戲劇評(píng)論(2016年0期)2016-11-23 05:26:01

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

現(xiàn)代企業(yè)(2015年9期)2015-02-28 18:56:50

- 中國(guó)管理科學(xué)的其它文章

- 特色品牌海外渠道與消費(fèi)群體研究:基于顧客體驗(yàn)和口碑傳播的雙重視角

- 眾包供應(yīng)鏈基于On/OffLine混合定制設(shè)計(jì)生產(chǎn)決策模型分析

- 國(guó)際油價(jià)與中美股價(jià)的相依關(guān)系研究

——基于不同行業(yè)數(shù)據(jù)的分析 - 中國(guó)原油期貨動(dòng)態(tài)風(fēng)險(xiǎn)溢出研究

- 考慮隨機(jī)需求與收入共享的風(fēng)險(xiǎn)規(guī)避型V2G備用決策模型

- 考慮策略性消費(fèi)者的生鮮農(nóng)產(chǎn)品定價(jià)和庫(kù)存決策