投資者情緒、機構投資者異質性與過度投資

2018-10-31 10:46:00張路明韋克儉

會計之友 2018年16期

張路明 韋克儉

【摘 要】 以2007—2016年深市主板以及中小板的上市公司為研究對象,將宏觀資本市場與微觀企業行為聯系起來研究外部投資者情緒、機構持股對企業過度投資水平的影響。研究發現:投資者情緒與企業過度投資顯著正相關;機構投資者整體持股比例與過度投資不具有顯著關系;價值型機構的持股比例與過度投資負相關,其行為能夠明顯抑制企業的過度投資;交易型機構持股比例與過度投資顯著正相關,會加劇企業的過度投資;價值型機構投資者能夠弱化投資者情緒對企業過度投資的惡化作用,交易型機構投資者不能弱化二者之間的關系。

【關鍵詞】 過度投資; 投資者情緒; 價值型投資者; 交易型投資者

【中圖分類號】 F275.1 【文獻標識碼】 A 【文章編號】 1004-5937(2018)16-0028-08

一、引言

自1990年上交所成立以來,中國資本市場得到了快速的發展,在國民經濟發展中發揮著巨大的作用。但不可否認其仍存在一些問題,情緒化特征明顯便是它的一個特征,嚴重的情緒化特征會導致股票的錯誤定價[1]。“概念股”近年來在資本市場受到強烈的追捧,投資者紛紛炒作抽象的想象空間,許多上市公司為迎合投資者偏好以抬高股價,不惜將資金投放于與企業戰略不相關的領域,對企業的長期價值增長帶來了嚴重的不利影響[2]。大量文獻證明,投資者情緒不僅會造成資本市場大量的“股價泡沫”,還會引發一系列非效率投資行為[3]。投資是拉動經濟增長的動力,過度投資不僅對企業的價值增長無益,更是對社會資源的一種浪費。同時這種行為也可能會打擊投資者信心,不利于資本市場的成長和發展。因此,探討投資者情緒與過度投資的關系,以及研究緩解情緒化特征的對策對企業乃至整個資本市場的長期健康發展都至關重要。

毋庸置疑,隨著我國資本市場投資者結構的完善,機構投資者將逐漸成為主力軍。有文獻表明投資機構的持股行為對優化上市公司的治理結構影響深遠[4],但是關于機構持股能否改善企業過度投資的現象還未有定論。與個體投資者相比,機構具有較強的專業實力,可以向市場傳遞信息從而減弱信息不對稱[5-6]。合理推動機構投資者發展,一方面可以緩解資本市場的信息不對稱現象,對個體投資者形成良好的引導作用從而減弱市場的情緒化特征;另一方面也有助于改善公司的治理情況,從內外兩方面來看機構持股都可能弱化情緒因素對企業投資效率的不利影響,但目前關于三者的關系尚不明確。基于此,本文將宏觀資本市場與微觀企業行為聯系起來研究外部投資者情緒、機構持股對企業過度投資水平的影響,同時從內部公司治理以及外部信息優勢等方面分析了機構投資者可能會弱化投資者情緒對過度投資的惡化作用,對三者進行了交叉研究。

二、理論分析和研究假設

(一)投資者情緒與過度投資

基于信息不對稱理論,外部投資者在資本市場上處于信息劣勢,只能通過企業的行為來判斷公司的優劣,因此其在做出投資決策時并不能保持完全理性。由于中國資本市場起步較晚,信息不對稱程度嚴重,加上投資者投資知識及經驗的缺乏,群體性非理性行為導致的情緒化特征更加明顯。眾多研究表明資本市場的這種情緒化因素在短期內會影響股票的價格[7]。管理層如果放棄了投資者認為值得投資(而實際可能NPV小于零)的項目,可能會招致投資者的不滿而拋售股票,導致股價的大幅下跌,這是管理層非常不樂意看到的局面。在代理理論下,兩權的分離使得管理層和所有者的利益產生差異,為了解決代理問題委托人可能會采取監督或者激勵等手段,不管采取何種措施,股價都是衡量管理層經營成果和效率的“成績單”。所以出于利己主義,管理者為了避免因投資者的不滿情緒而引發的股價下跌很可能做出迎合行為,將資金投向投資者熱衷但實際并不符合企業長期發展目標的項目,造成過度投資,損害企業的價值積累。同時,股票的價格還會影響企業的融資成本,樂觀的投資者情緒往往會使得股價被高估,為企業帶來大量的現金流,那些融資約束程度較高的企業現金流與投資規模相關性較高,其投資水平也會提高,容易出現過度投資。基于以上分析,本文提出假設1。

H1:投資者情緒與過度投資呈正相關關系。

(二)機構投資者持股與過度投資

與散戶投資者相比,機構投資者表現出更強的專業性,他們在資金、人力、投資經驗等方面都有著天然的優勢,能夠更加專業和全面地收集和鑒別有效信息,因此機構投資者更有能力篩選出優質的投資對象。由于投資對象的廣泛性,投資機構在監督持股對象的經營行為時積累了豐富的經驗,形成了監督成本的規模經濟效應,而小股東比較分散,很難從監督中獲益,因此機構投資者具有更強的動機參與公司治理。此外,隨著持股規模的擴大,也使得機構投資者在參與公司事務時有了更大的話語權,從而對內部權力形成了一定的制衡,減少由代理問題引發的過度投資現象。因此機構的持股行為,可以一定程度上減少投機性交易,優化公司的信息環境,提高其治理水平,從而提高企業投資效率,而且隨著持股比例的增加,這種作用愈加明顯。基于以上分析,本文提出假設2。

H2:機構投資者整體持股比例與企業過度投資呈負相關關系。

眾多文獻表明,不同類型的機構投資者對持股公司的治理作用表現出較大的差異[8],這是因為異質機構投資者在投資目標、理念和風格等方面不盡相同,因此在其選取投資對象以及參與持股對象治理的動力也存在較大的差異。價值型機構投資者往往持股比例較大,其頻繁拋售股票的行為可能會引起股價較大的波動從而為自身帶來損失[9],更傾向于中長期投資,因此在選擇投資對象時會深度挖掘企業的信息以期準確地定位具有長期成長價值的企業,并在未來獲取高額收益;在進行投資之后,其為了加快市場對投資對象的認可速度,會積極地參與公司的治理,減少管理層為了一己私利而做出有損企業價值的決策和行為,從而提高企業投資效率,減少由于過度投資引起的資源浪費和價值毀損。交易型機構投資者的投資目的主要是獲得短期的交易收益,企業的長期價值積累并不是他們的考慮因素,持股對象短期的經營效果指標和股價波動才是其關注點。因此,交易型機構投資者的持股行為對企業過度投資的影響甚微。基于以上分析,本文提出假設3a、假設3b。

H3a:價值型機構投資者能抑制企業過度投資。

H3b:交易型機構投資者不能抑制企業過度投資。

(三)投資者情緒、機構投資者持股與過度投資

機構投資者參與公司治理有兩種方式,“用手投票”和“用腳投票”,后者指的就是機構的交易行為,這種交易行為可以向市場傳遞信息,影響市場氛圍和其他投資者的決策。價值型機構投資者的中長期投資傾向決定了其在選擇持股對象時的審慎性,其會利用自身的信息、經驗等方面的資源來發掘企業的內在價值,因此在資本市場上能夠形成良好的價值投資導向。這可以在一定程度上起到減弱資本市場的信息不對稱程度,優化市場交易環境。交易型機構投資者通過短線交易獲得收益,短期的股價變化是影響其收益率的關鍵因素,所以其只要把握市場走向迅速地低買高賣即可。另一方面,高漲的投資者情緒引發的高股價為企業帶來大量現金流,管理層掌握著現金流的實際控制權,很可能為了個人利益進行過度投資,價值型機構投資者能夠有效地對管理層形成監督和制衡,促使其做出理性的投資決策。而交易型機構投資者意在短期收益,考慮到監督成本以及與管理層的利益關系,通常不會反對管理層的決策。綜上所述,價值型機構投資者能一定程度上減弱資本市場的信息不對稱程度,起到糾正市場偏差、引導投資者理性投資的作用,同時還能對管理者形成監督。而交易型投資者為了獲取短期收益,可能會更偏好股價波動,跟隨甚至“炒作”投資者情緒,因此無助于弱化資本市場的情緒化特征。基于以上分析,本文提出假設4a、假設4b。

H4a:價值型機構投資者能弱化投資者情緒對企業過度投資的影響。

H4b:交易型機構投資者不能弱化投資者情緒對企業過度投資的影響。

三、實證研究設計

(一)樣本數據來源和選取

本文選取深市主板和中小板2007—2016年的上市公司為研究樣本,在此期間中國股市經歷了牛熊市的交替,能較為完整地反映投資者情緒對投資效率的影響,且自2001年證監會提出“超常規發展機構投資者”以來,我國機構投資者規模得到了迅猛發展,至研究期間,各類機構投資者的治理效應也逐漸顯示出來。按照以下條件對數據進行篩選:

(1)剔除數據缺失的樣本。

(2)剔除金融行業和ST企業,剔除金融行業是因為金融行業業務的特殊性,投資對象與其他行業相差較大;投資者情緒指標的衡量需要用到股票市場交易數據,ST企業較特殊,予以剔除。在進行上述篩選后,共得到樣本5 730個。

(二)投資者情緒指標的構建

本文研究的情緒指標借鑒了劉志遠等[10]構建的公司層面綜合情緒指標的方法。具體做法為,選取公司層面投資者情緒常用的替代指標作為單個情緒指標,將其分別與代表公司規模、盈利能力、現金水平等一些公司的基本面指標逐一回歸,殘差部分反映了投資者不合理的預期偏差部分,然后對這四類殘差進行主成分分析,構建綜合情緒指標(Sent)。

投資者情緒反映了投資者對股票的錯誤預期,因此市場定價中有合理的部分,也可能存在由于情緒因素導致的非理性誤差,因此單個情緒指標選取投資者情緒常用的替代指標權益市值賬面比[11]、托賓Q[12]。同時研究發現市場個股收益水平和股票流動性在很大程度上反映了市場的投資情緒[13-14],因此選取年個股回報率、年均日換手率作為單個情緒指標。

(三)機構投資者異質性

機構投資者異質性是指在投資中各種類型的機構投資者對公司治理的影響、與所投資公司的業務關系、持股時間和獲取收益等方面所具有的不同性質。相比個體投資者,機構投資者在市場上擁有更強的影響力,對公司的治理效應也具有規模效應,但并不是所有的投資機構都是同質的。不同機構在資金實力、選股傾向等方面側重點不盡相同,因而其在選擇投資對象時的價值選擇能力也存在較大的差異。牛建波等(2013)在研究異質機構投資者與企業信息披露情況的關系時,將持股時間較長且變動較小的機構劃分為穩定型機構投資者,而將那些持股比例變動較頻繁的劃分為交易型。唐躍軍等(2010)分類考察了基金、QFII、券商、社保基金等持股行為對企業績效的影響。由于基金在我國資本市場規模較大,也有學者直接將各類機構投資者分為基金、非基金兩種(于李勝,2006)。本文綜合前述有關機構投資者劃分的認識,將投資時具有價值選擇能力且投資后能夠積極地參與公司治理和監督管理層、有助于公司價值積累的機構劃分為價值型機構投資者;而那些旨在獲取短期交易收益,監督管理層的動力不足的機構劃分為交易型機構投資者。基金、QFII具有較強的價值發現能力,且能保持較強的獨立性,對投資對象管理層實施更有效的監督,有助于企業的長期價值積累,故將其分類為價值型機構投資者;券商、保險、信托以及社保基金的短期投資傾向更強烈,往往通過短線交易獲取收益,將其分類為交易型機構投資者。

(四)模型設計和變量定義

1.過度投資的模型設計和變量定義

根據Richardson[15]的研究,企業的投資支出可以分為兩個部分,維持正常生產經營活動的預期項目投資支出和非正常投資支出,前者為適度投資支出,后者為非效率投資支出。適度投資支出即投資于凈現值為正的項目,過度投資即投資于凈現值為負值的項目。

殘差部分(ε)即為本期投資支出中不合理的部分。ε>0,表示公司過度投資,如果ε<0,則它的絕對值表示公司投資不足。本文研究過度投資(Overinvt),取殘差大于零的部分作為觀測值。模型1的有關變量定義如表1所示。

四、實證檢驗與分析

(一)描述性統計分析

由模型1得到的過度投資樣本2 128個,剔除解釋變量及控制變量空缺值后模型2剩余樣本2 066個。

由表3可知,樣本中過度投資最大值為0.416,最小值為0,說明各企業之間過度投資水平差異較大。投資者情緒(Sentt-1)均值為-0.0030,說明統計期間低落的投資者情緒占得上風,2007年股市暴跌之后,投資者的熱情嚴重受挫,而且當時以房地產為代表的實物投資吸引了大量資金,其中位數是-0.1080,驗證了上述說法。情緒指標(Sentt-1)的最小值-2.1290與最大值4.589差異甚大,較符合我國資本市場情緒波動較大的特點。

機構投資者整體持股比例(IH)均值為0.0594,不算比較高的份額,這可能和我國獨特的股權結構有關,由表3可知第一大股東持股比例(TOP1)均值0.3525,可見“一股獨大”現象依然明顯,對機構投資者的發展形成了一定的制約。投資機構整體持股比例(IH)最大值0.433,最小值1%,差距較大,這可能也是各企業間現金流量水平參差不齊的原因之一。將機構投資者分為價值型和交易型兩種,前者的持股比例均值為0.0351,后者為0.0242,其中位數分別為0.0195、0.0117,這和前文對機構投資者的分類標準一致,即價值型的持股規模一般大于交易型的持股規模,側面驗證了本文分類的科學性。

(二)多元線性回歸分析

1.過度投資水平的回歸結果

按照前述的樣本篩選方法,模型1得到5 730個樣本,為了估計樣本的過度投資水平,對模型1進行回歸。由表4的回歸結果可知,企業的投資水平(INVt)與基期現金流水平(CASHt-1)存在明顯的正向關系,自由現金流量假說指出兩權的分離使得管理者實際控制著現金流,而管理層謀取個人私利最直接的方式就是擴大企業規模(Jensen,1986),這極有可能使管理層將現金投放于凈現值為負的項目,造成過度投資。企業投資水平與上市年齡(AGEt-1)顯著負相關,這是因為本文的投資水平(INV)主要是指長期資產的投資,在企業上市初期融到大量資金,出于規模擴張的需要會有大量固定資產的投資,而隨著企業的發展,這部分支出會恢復正常水平。企業的投資水平與資產負債率存在著正向關系,這表明在樣本公司中負債對企業的約束在投資方面并不理想,根據本文對投資規模的描述,較高的投資水平可能表明企業處于資金需求強烈的擴張期,因此可能引進大量的債務資金。

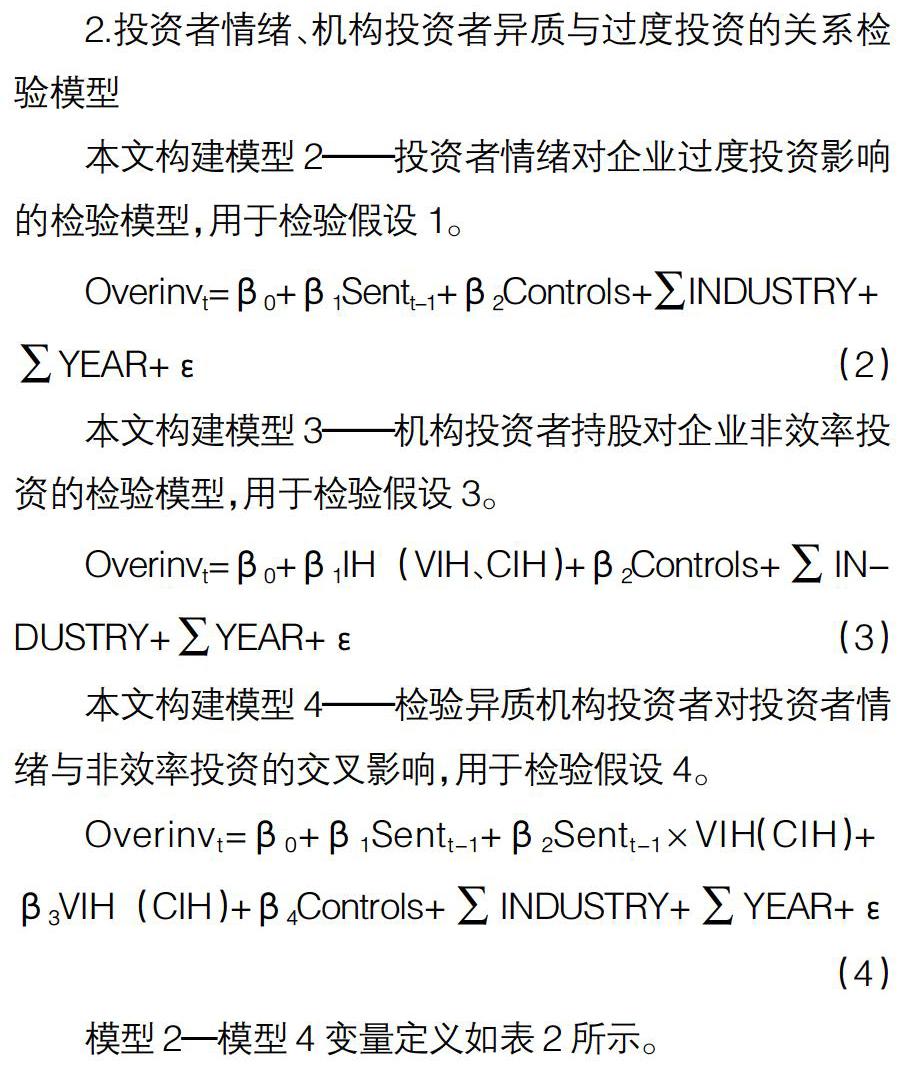

2.投資者情緒、機構投資者異質與過度投資的回歸結果

表5為模型2—模型4的多元回歸結果,由表5可知本文所有回歸模型的方差膨脹因子(VIF)介于2.96—5.55之間,遠低于10,表明變量間不存在多重共線性。模型2用來檢驗假設1,剔除情緒指標(Sentt-1)缺失的樣本模型2得到2 066個觀測值。由模型2回歸結果可知,企業過度投資行為(Overinvt)與投資者情緒(Sentt-1)在1%水平顯著正相關,隨著高漲的投資者情緒到來,企業的過度投資現象會明顯加強,假設1得到驗證。這符合中國資本市場的特點,一些抽象的概念股容易受到追捧,為了能夠籌集到更多資金,企業很可能迎合投資者情緒,投資一些不符合自身發展目標甚至凈現值為負的項目;從管理層個人私利的角度來講,股價是衡量管理層績效以及聲譽的重要指標,為了提高股價,管理層極有可能將資金投向外部投資者看好但實際凈現金流入為負值的項目,造成過度投資。

模型3分別檢驗了機構投資者整體持股比例、價值型機構持股以及交易型機構持股與企業過度投資水平的關系,樣本量分別為1 782、1 386、1 383個。

整體的機構持股指標(IH)與過度投資的回歸系數為0.0436,且沒有通過顯著性檢驗,假設2沒有通過檢驗。在將機構投資者分為價值型和交易型兩組之后分別檢驗,發現價值型機構投資者持股比例(VIH)與過度投資水平在5%的水平顯著負相關,相關系數是-0.0906,即隨著其持股規模的增長,企業過度投資程度顯著降低,假設3a得到驗證。而交易型機構投資者(CIH)持股比例越高,企業過度投資越嚴重,與假設3b不符,這可以從以下三個方面來解釋,第一,交易型投資機構的加入客觀上為企業帶來了一時的現金流,極大地減輕了它們的融資壓力,也為其過度投資創造了條件;第二,交易型機構可能與被投資單位存在較多的商業和利益的聯系,出于長期合作或者利益共謀等原因通常不會對管理層的決定提出反對;第三,與管理層相比,交易型機構投資者掌握持股對象信息的質和量都不占優勢,要想有效地進行管理可能需要付出較高的成本,作為短線交易者這可能不符合成本效益的考慮,因而出現機構投資者之間互相“搭便車”現象(Taylor,1990),不能形成有效的監督。而當兩種類型的機構投資者同時存在于企業中時,交易型投資機構出于商業利益的考慮通常不會反對管理層的決策,這可能會削弱價值型機構投資者的監督作用,甚至處于監督者的對立面,而且從二者與過度投資的相關系數來看,交易型機構投資者的影響更強,這可能就是假設1沒有通過檢驗的原因。此外,從描述性統計結果中可以看到,交易型機構投資者中信托、券商等持股比例不均衡,這可能會對實證結果造成一定的影響。

模型4是為了檢驗異質機構的持股行為是否能弱化投資者情緒對過度投資的惡化作用。從回歸結果來看,價值型機構投資者持股比例與情緒指標的交乘項(Sentt-1× VIH)在5%的水平上與過度投資呈負向關系,且其回歸系數為-0.104,說明價值型機構投資者能夠非常有效地弱化后兩者之間的正向關系,假設4a得到驗證。交易型機構投資持股比例與投資者情緒的交乘項(Sentt-1×CIH)回歸系數為-0.0213,其交叉影響效果明顯減弱,且沒有通過顯著性檢驗,假設4b得到驗證。

(三)穩健性檢驗

為了檢驗上述回歸結果的穩健性,本文借鑒辛清泉(2007)、花貴如等(2010)的做法①,將投資效率模型得到的回歸殘差排序并按降序平均分為三組,取值最大的一組作為過度投資的替代指標進行回歸。本文2007—2014年間深市主板和中小板上市公司參與模型1回歸的樣本總量為5 730個,等分的三組每組為1 910個,取值最大的一組替換原過度投資衡量指標,以檢驗模型的穩健性。除該指標外,其余的控制變量、解釋變量等的原始數據以及處理方法均與原回歸保持一致。

模型2穩健性測試結果中,解釋變量投資者情緒在1%的水平上顯著惡化過度投資現象,與原回歸結果基本一致,即模型2通過穩健性測試。模型3的穩健性測試中,分別將過度投資與本文三類機構持股指標進行回歸,除機構投資者整體持股比例的回歸結果顯著性略微增強之外,其余變量的結果與原結論一致,模型3基本穩健。從模型4的檢驗結果看,價值型機構投資者能夠顯著地弱化投資者情緒對過度投資的惡化作用,交易型機構投資者的作用不大,與原檢驗結果一致,模型4通過穩健性測試。

五、結語

本文在理論分析的基礎上,以2007—2016年的深市主板和中小板上市公司為研究對象,運用實證模型分別檢驗了投資者情緒、異質機構投資者持股對企業過度投資的影響,同時研究了異質機構投資者持股對投資者情緒和過度投資的交叉影響,主要研究結論如下:

1.投資者情緒與企業過度投資顯著正相關。由于個體投資者掌握信息的有限性以及個體之間的聯動影響效應,可能會使得其追捧一些“概念股”,而管理層為了融到更多資金或者為了謀取個人私利等做出迎合行為,將資金投放于投資者偏好而實際凈現值小于零的項目,從而加劇企業的過度投資。

2.異質投資機構在投資規模、持股時間等方面存在較大差異,本文所述價值型機構投資者包括基金和QFII,其持股比例大,傾向于中長期投資。具體來講,基金投資者在我國各類專業機構投資者中發展的較為成熟,平均持股比例較大、時間較長,而QFII投資經驗比較豐富,更看重價值投資,因此也傾向于長期投資,二者都有較強的動力去監督公司管理層;同時,由于基金和QFII都有較豐富地投資于上市公司的經驗,因此其監督成本具有規模效應,參與公司治理的經驗也更豐富,這些都幫助其有效地扮演監督者的角色。券商、保險以及信托三類機構投資者更傾向于獲得短期交易收益,其為公司帶來了更多的現金流,卻沒有積極地參與公司治理,導致企業的過度投資現象加劇;社保基金對企業過度投資影響不顯著,這是因為相關政策為了控制社保基金的投資風險,使得其投資比較分散,因此持股比例較小,對企業治理及投資決策影響甚微。

3.價值型機構的持股行為會顯著地弱化投資者情緒對企業過度投資的惡化作用,交易型機構投資者的這種作用不明顯。

投資效率對企業的價值增長至關重要,其受公司內外環境多方面的影響,但投資的最終決策權掌握在上市公司手中。上市公司應建立健全自身的決策機制,才能在復雜多變的經濟環境中尋求最優的投資效率。為了改善企業投資效率,保障企業的長期發展,上市公司應積極改善自身的治理機制,明確監事會、董事會以及管理層的職責并使之得到落實,使得三者能夠為了同一目標相互配合,同時也出于自身職責相互制約。

機構投資者應甄別有價值的企業,引導理性投資。相較個體投資者,專業型機構擁有更多的信息,更有能力甄別值得投資的企業和項目,若其能對個體投資者做出理性的引導和示范,對弱化市場情緒化特征將大有裨益。積極參與公司治理,力爭做價值型投資者。作為企業的投資者,機構投資者的利益與企業的利益一定程度上存在著協同性,企業的投資效率和經營績效與其息息相關。

相關部門應發揮外部監管者作用,完善市場運行機制。情緒化特征顯著的原因之一是制度不健全導致的信息不對稱,相關監管部門可以完善投資者保護機制和信息披露等制度,減弱市場的信息不對稱程度,充分發揮外部監管職能。重視投資機構的市場作用,規范機構投資者發展機制。此處的規范包含兩個方面的涵義,一方面鼓勵價值型機構投資者發展壯大;另一方面對利用投資者情緒惡意做空的機構投資者給予嚴厲的懲罰,鼓勵其他類型的機構投資者向價值型轉型,這樣才能營造良好的投融資環境。

本文的研究存在一定的局限,主要體現在:投資者情緒的衡量一直是學術界的難題,本文采用了公司層面的復合指標來衡量,而宏觀經濟環境也是影響投資者情緒的因素,可能使得該指標存在一定的局限性。本文根據各類機構投資者整體的持股規模和交易特點等粗略地將其分為價值型和交易型兩類,主要依據市場上投資機構的特點以及前人的研究成果采用定性分析的方法,可能存在個別機構投資者與整體特點存在差異,且機構投資時受市場行情影響較大,因此這種分類方法可能存在一定的局限性,后續研究者可以探索更科學和準確的方法進行分類。

【參考文獻】

[1] FRANKLIN ALLEN.Presidential address:do financial institutions matter?[J].Journal of Finance,2001,56(4):1165-1175.

[2] 杜麗虹,朱武祥.股票市場投機:公司資本配置行為與績效——萬科與新黃浦比較[J].管理世界,2003(8):78-84.

[3] POLK C,et al.The real effect of investor sentiment[D].Working paper,Northwestern University,2003.

[4] 葉建芳,趙勝男,李丹蒙.機構投資者的治理角色——過度投資視角[J].證券市場導報,2012(5):26-29.

[5] KORCZAK P, TAVAKKOL A. Institutional investors and the information content of earnings announcements:the case of poland[J].Economic Systems,2004,

28(2):193-208.

[6] 祁斌,黃明,陳卓思.機構投資者與股市波動性[J].金融研究,2006(9):11-18.

[7] BAKER MALCOLM,WURGLER JEFFREY.Investor sentiment in the stock market[J].Journal of Economic Perspectives,2007,21(2):129-151.

[8] BRICKLEY J A,LEASE R C,SMITH C W.Ownership structure and voting on antitakeover amendments[J].Journal of Financial Economics,1988,20:267-291.

[9] POUND J.Raiders,targets and politics:the history and future of american corporate control[J]. Journal of Applied Corporate Finance,2010,5(3):6-18.

[10] 劉志遠,靳光輝.投資者情緒與公司投資效率——基于股東持股比例及兩權分離調節作用的實證研究[J].管理評論,2013(5):26-29.

[11] 劉端,陳收.中國市場管理者短視、投資者情緒與公司投資行為扭曲研究[J].中國管理科學,2006(2):46-49.

[12] 張強,楊淑娥.噪聲交易、投資者情緒波動與股票收益[J].系統工程理論與實踐,2009(3):36-39.

[13] BAKER M,STEIN J,WURGLER J.When does the market matter? Stock prices and the investment of equity-dependence firms[J].The Quartely Journal of Economics,2003,118(3):969-1006.

[14] 花貴如,劉志遠,許騫.投資者情緒、管理者樂觀主義與企業投資行為[J].金融研究,2011(9):22-28.

[15] RICHARDSON S.Over-investment of free cash flow[J].Review of Accounting Studies,2006,11(2/3):159-189.

[16] 辛清泉,鄭國堅,楊德明.企業集團、政府控制與投資效率[J].金融研究,2007(10):10-18.