完全市場化條件下光伏企業的戰略選擇

——德國光伏巨頭SolarWorld破產的啟示

2018-10-31 12:32:32

太陽能 2018年10期

0 引言

德國是全球可再生能源轉型的領跑者。2016年,德國可再生能源發電占其總電力消費的比重已達37%,其中,光伏發電占總電力消費的7.4%[1]。在未完全市場化之前,德國的能源轉型主要由政府推動,可再生能源的發展與政策演變密切相關;而隨著2017年固定上網電價的取消,德國可再生能源發電開始步入完全市場化階段。沒有了政府補貼政策的保護,如何在競爭日益激烈的市場中存活,是以光伏企業為代表的眾多可再生能源企業所共同面臨的挑戰。

2017年5月10日,德國僅存的一家擁有全產業鏈的大型光伏企業SolarWorld宣布破產,在全球引發熱議。分析SolarWorld的發展歷程、研究其破產背后的深層原因,對其他光伏企業具有借鑒意義,尤其是在戰略選擇方面。本文將從外部因素、內部原因兩方面展開討論,首先討論外部因素即補貼政策變化對德國光伏企業的影響,然后從企業戰略出發,分析SolarWorld破產的內部原因,最后進行總結,并對處于政府補貼減少背景下的我國光伏企業提出建議。其中,SolarWorld破產的內部原因是本文的研究重點。

1 補貼政策變化對德國光伏企業的影響

2000年,德國首次頒布《可再生能源法案》(下文簡稱“EEG法案”),確定以固定上網電價(Feed-in-Tariff,FIT)為主的可再生能源激勵政策,旨在促進包括光伏在內的可再生能源的大規模發電[2]。

2004年,德國對EEG法案進行了首次修改,大幅提高了光伏電站固定上網電價的水平(見圖1),帶動了2004年光伏裝機量的快速增長(見圖2)。此后,2005、2006年,FIT每年下調5%,導致光伏裝機增速下滑,2006 年甚至出現負增長。2007、2008年,FIT以5%~6.5%的幅度繼續下調;但隨著技術進步與規模效應,2006年開始,光伏裝機成本平均每年下降13%,成本的快速下降使得光伏電站收益率提高,進而帶動了光伏裝機量的快速增長。

同樣,2009~2012年,德國雖然加快了FIT的下調幅度,其他補貼的力度也有所減小,但更快的成本下降速度使得新增上網光伏裝機量仍然維持在較高水平。值得注意的是,這期間由于來自中國等亞洲國家的產品競爭,使光伏組件的市場價格大幅下降,進一步促使光伏裝機成本下降,系統安裝企業從中受益,而多家德國設備制造企業由于缺乏競爭優勢,最終不得不宣布破產,這也成為歐美對我國光伏產品“雙反”的導火索。

圖1 德國歷年光伏系統固定上網電價(FIT)與用電價格變化

圖2 德國歷年光伏裝機成本(以10 kWp以下屋頂光伏系統為例)與新增上網光伏裝機量變化

隨著光伏電力上網規模的不斷擴大,德國政府逐步發現光伏電力的波動性會對電網造成沖擊,尤其是當中午大量光伏電力上網之后,若預測不準,德國電力市場就會供過于求,甚至在某些時段會出現“負電價”[3]。在這種情況下,德國一方面加大了對儲能的補貼力度,另一方面開始限制光伏發展,不斷降低補貼,進一步下調FIT。2011年,FIT首次低于居民用電價格,從而限制居民光伏系統的上網,鼓勵自發自用;2012年起,10 MW以上大型地面光伏電站不再享受FIT。

2012年之后,光伏裝機成本下降速度明顯放緩,再加上補貼大幅減少,二者共同導致總體收益率明顯下降。2013年的屋頂光伏系統的平均收益率約為16%,但到了2014年,其平均收益率僅為13%;地面電站的平均收益率也從11%下跌至9.5%左右。光伏系統收益率的降低引起新增上網光伏裝機容量的下滑,2016年德國新增上網光伏裝機容量僅為1.2 GW,比2012年時減少了84%。

2016年7月,德國聯邦議會通過了對2014年版EEG法案的修訂草案。新版EEG法案于2017年1月1日開始實施,全面引入了可再生能源發電招標制度,正式結束了基于固定上網電價的政府定價機制,全面推進可再生能源發電市場化。這預示著德國可再生能源發展進入了新的階段,從依靠政府扶持逐漸走向市場化。

在高補貼階段,德國光伏企業面臨的成本壓力小,擴張迅速;而2010~2012年間,隨著光伏產品市場價格的大幅下跌,政府補貼的銳減暴露了德國光伏制造企業成本相對高昂的弊病,一批曾經名噪一時的光伏企業紛紛破產或退出光伏業務,如Q-cells、博世太陽能、Solon、Odersun等。毋庸置疑,在即將到來的完全市場化階段,德國光伏企業將面臨更大的挑戰,如何選擇正確的企業戰略是一個重要的命題。

2 SolarWorld的發展歷程與經營情況

SolarWorld的前身是由Asbeck F H于1988年在波恩創建的一家工業咨詢公司,主要開展可再生能源回收項目,從1995年開始從事與光伏相關的業務。1998年3月26日,SolarWorld AG在波恩注冊成立,原公司的光伏部門轉移到新成立的SolarWorld中,風能部門則轉讓給WindWelt AG。1999年11月8日,SolarWorld在德國上市,同年12月收購瑞典光伏組件廠商G?llivare Photovoltaik(GPV)。

2000年,SolarWorld開始實行多元化戰略,收購了拜耳集團旗下、位于弗萊堡的太陽能公司Bayer Solar GmbH(后更名為“Deutsche Solar AG”),占股82%。SolarWorld同時也收購了拜耳的30余項專利,包括低成本、高效益的硅片生產技術,從而在硅片生產領域取得了重要進展。事實上,在此后的10余年里,硅片產能在SolarWorld的所有產品部門中占比最大,直到2014年才大幅收縮,被電池片和組件超過,如圖3所示。

圖3 SolarWorld歷年各產品生產能力變化

2002年5月,SolarWorld與位于杜塞爾多夫的特種化學品公司Degussa AG建立合資企業Joint Solar Silicon GmbH & Co. KG(下文簡稱“JSSI”),著重于太陽能級硅的回收。同年9月,子公司Deutschen Cell GmbH在弗萊堡成立,負責生產太陽電池,直接延續上游硅片生產。

2003年3月,SolarWorld集團獲得了高達7300萬歐元的補貼,德國聯邦政府和薩克森州政府還共同為弗萊堡工廠的建設投資。除了集團自有資本和第三方資本外,約1/3的投資額都來自公共投資。11月,SolarWorld的合資公司JSSI的硅片制造項目獲得薩克森州政府的贊助(占項目總投資額的50%),該項目涉及太陽能級硅原料的高效回收,于2005年實現量產。這是光伏產品回收——公司內原材料供應的重要補充。此時,SolarWorld已基本打通全產業鏈,但其最主要的業務仍然集中在上游的硅片領域。

2004年,其子公司Deutsche Cell已經成為全球前10位的太陽電池制造商之一,另一個子公司Deutsche Solar也成為歐洲最大的硅片制造商。

2005年,SolarWorld首次在美國、西班牙設立銷售公司,進一步拓展其國際業務,同時開始在全球范圍內大規模并購。

2006年,SolarWorld收購了Solarparc AG的29%的股份(2012年收購了剩下的全部股份)。Solarparc是光伏設備(包括逆變器、系統支架等輔材)的領先供應商,并計劃在國內外建造MW級的光伏電站。通過這次收購,SolarWorld進一步進行前向整合,將業務范圍向前擴展到光伏系統承建。同年,SolarWorld收購了殼牌公司的太陽能業務部門,后者在德國和美國的硅片、電池與組件工廠,以及包括研發部門在內的全球分支機構都轉移到SolarWorld旗下。收購完成后,SolarWorld一躍成為全球三大光伏廠商之一。

2012年,太陽能行業的掠奪性定價導致原料硅、硅片、電池及組件價格進一步大幅下滑,其中,硅片現貨價格下跌了35%,在當年12月份達到了最低水平,平均為17美元/kg。而由于銷售疲軟和價格下跌,許多電池制造商無法履行其硅片采購協議——他們沒有履行長期合同,或提前終止合同。SolarWorld作為硅片供應商也受到這種情況的影響。

2013年,SolarWorld曾一度面臨嚴重的財務危機,并說服合作伙伴卡塔爾太陽能出資收購了其29%的股權,通過“債轉股”的方式進行了債務重組,才得以幸免于難[4]。即便如此,SolarWorld仍未停止擴張。同年11月,SolarWorld收購博世旗下光伏業務部門,為公司帶來逾1 GW的產能,涉及硅片、電池片與組件等各個生產環節。SolarWorld表示,博世的高效單晶硅電池片制造工廠將完善其技術類型,公司將加大產品研發投入,尤其是對高效單晶硅電池的投入。

收購博世太陽能后,SolarWorld業績下滑的趨勢并未好轉,反而由于承擔了前者的高額債務,使資金周轉更加緊張。在全球光伏組件價格持續下行的背景下,SolarWorld采取的減員增效、研發高效單晶硅電池等措施顯得姍姍來遲。截至2016年,SolarWorld的虧損額已高達9200萬歐元,而其子公司Deutsche Solar與美國多晶硅制造商Hemlock公司的合同糾紛導致的7.2億歐元賠償金,成為壓倒SolarWorld的最后一根稻草,使其最終宣告破產。

從外部環境來看,SolarWorld的破產與政府補貼減少、市場競爭加劇有關。2010年及以前,德國市場一直占據SolarWorld銷售額的一半以上(2010年占比為53%),然后依次是歐洲其他地區(23%)、美國(12%)。2001~2009年,SolarWorld在德國的銷售收入一直呈上升趨勢(見圖4),這與德國歷年新增上網光伏裝機量的變化基本一致。2010~2012年,FIT持續下調,甚至低于居民用電價格,同時光伏產品價格暴跌,使SolarWorld與國外的競爭對手(尤其是中國企業)相比毫無價格優勢,在德國的銷售額大幅下降。2013年,SolarWorld在美國的銷售額首次超過德國,此后對于SolarWorld來說,德國市場地位繼續下降,甚至被歐洲其他地區超過。這與2013年起整個德國新增上網光伏裝機量驟降并逐年減少的趨勢相一致,如圖2所示。

圖4 SolarWorld歷年在全球各地區的銷售收入變化

3 SolarWorld破產的內在原因

正如上文所述,政府補貼減少、市場競爭加劇是造成SolarWorld德國業務表現逐年惡化的外部因素。但從企業戰略出發分析SolarWorld破產的內在原因,對于其他光伏企業,尤其是對于處境相似的我國光伏企業來說,更具有實際參考價值。總的來說,SolarWorld破產的內在原因主要有以下兩點;一是盲目擴張,忽視風險;二是戰略調整滯后,缺乏核心競爭力。

3.1 盲目擴張,忽視風險

2010年以前,SolarWorld各產品部門的產能都在快速增長(見圖3);2011年組件產能比上一年度縮減9.6%,其他部門產能不變;一直到2013年,SolarWorld都沒有擴產。然而從2014年起,SolarWorld又開始大肆擴張,主要增加產能來自電池片與組件,以及2015年新啟動的拉棒/鑄碇環節,而這些新增產能大多來自收購的博世太陽能。

從各產品銷售情況來看,2014年起,光伏組件與配件的銷售額有所回升,但硅片與電池片的銷售額自2012年銳減89%后一直停滯不前,2016年為整個集團帶來的收入僅占1.4%,如圖5所示。在銷售狀況如此嚴峻的情況下,SolarWorld依然對硅片、電池片的大幅擴產勢必使公司面臨巨大的資金壓力。

從集團盈利情況來看,2011~2013年連續虧損3年。2011年,稅息折舊及攤銷前利潤(EBITDA)為正,而息稅前利潤(EBIT)和凈利潤為負,如圖6所示。這主要是由于資產減值損失(存貨市價持續下跌)造成的。2014年,SolarWorld完成了金融債務重組,金融負債由2013年的近10億歐元減少至2014年的4.27億歐元,其中以攤余成本計量的金融負債在終止確認、發生減值或攤銷時產生了大量利得,使得凈利潤異常增加,遠高于EBIT。然而,債務重組帶來的利潤增加是短暫的,2015、2016年,SolarWorld仍然處于虧損狀態。2011年以來的逐年虧損早已將SolarWorld的元氣耗盡,在此狀態下不縮減成本,反而繼續實行擴張戰略,一旦資金鏈斷裂,終將走向破產。

圖5 SolarWorld歷年各類產品及服務的銷售收入變化

圖6 SolarWorld歷年銷售額、EBITDA、 EBIT、凈利潤及凈利潤率變化

從成本組成來看,經營成本主要由材料成本、勞動力成本、攤銷與折舊費用、其他營業費用4部分組成,如圖7所示。德國會計依《商法典》規定,可采用總成本法或銷售成本法計算損益。損益計算的總成本法是依據生產規模業績(包括銷售凈額、存貨增加或減少、自制設備和其他業績)減去總成本(包括材料費、人工費、折舊、其他)得出生產業績。這種方法對成本核算的要求是按費用的經濟性質進行成本分類核算的,至于產品銷售與否,并不影響總業績。SolarWorld采用的就是總成本法。

圖7 SolarWorld歷年營業成本構成

2010年以前,SolarWorld的成本構成較為穩定,其中,材料成本占比最大,約為65%,勞動力成本約占10%。2011~2012年全球光伏產品價格暴跌,為了節約現金流,SolarWorld計提的攤銷與折舊費用大幅增加,材料成本則隨著產量減少而下降,勞動力成本隨著2012年首次裁員而下降,如圖8所示。從2013年開始,勞動力成本占總成本的比重躍升到近20%,嚴重虧損狀態下的盲目擴張造成了人員冗余、勞動力成本效率低下,進而導致產品缺乏成本優勢、無力扭轉虧損。

圖8 SolarWorld歷年勞動力成本與員工數

從財務風險來看,雖然2009年以前SolarWorld的資產負債率基本都在60%以下,如圖9所示,但在同行業仍處于較高水平——同樣是全球光伏巨頭,2009年,我國晶澳太陽能的資產負債率為35.4%,美國第一太陽能First Solar的資產負債率僅為20.8%。如果說2009年以前SolarWorld的財務風險尚在不斷累積,那么2010~2013年的財務風險已經增加到臨界點,即將爆發;2012年,SolarWorld的資產負債率甚至已經超過100%,財務費用更是高昂。2014年,SolarWorld完成債務重組,資產負債率下降到73.9%,債務股本比為1.69,但對比同年的First Solar (資產負債率為25.7%、債務股本比為0.04)和晶澳太陽能(資產負債率為63.0%、債務股本比為0.75),SolarWorld這兩項指標仍顯得過高。由此可見,SolarWorld在全球、全產業鏈擴張中,并未處理好擴張與風險的關系,未管理好公司的資本結構,使得公司債臺高筑,一直處于較高的財務風險中。

圖9 SolarWorld歷年財務費用與資產負債率

3.2 戰略調整滯后,缺乏核心競爭力

眾所周知,目前晶體硅太陽電池仍然是光伏發電的主流,占據了90%以上的市場份額,薄膜太陽電池等其他技術只占很小的一部分。而在晶體硅太陽電池中,多晶硅太陽電池占據了全球晶體硅太陽電池70%的份額。但是由于近年來單晶硅太陽電池生產技術不斷革新,成本不斷下降,再加上其自身性能的優越性,未來單晶硅太陽電池勢必將逐步代替多晶硅太陽電池。

鈍化發射極背面電池(PERC)技術的廣泛應用是單晶硅太陽電池崛起的重要原因。在短短幾年中,PERC電池可量產效率不斷刷新,尤其是單晶PERC電池[5]。單晶PERC電池產線效率普遍達到21%~21.5%,而多晶PERC電池達到20%~20.5%左右。隨著PERC電池產能的擴張,常規太陽電池的市場份額將逐步下降。據EnergyTrend的數據顯示,2016年全球PERC電池產能達到15 GW,占全部太陽電池產能的15.2%;全球單晶硅太陽電池的市場份額從2015年的18%上升至24%。發展PERC技術逐漸成為全球光伏制造商的主流趨勢,單晶硅產品對多晶硅產品的替代作用也越來越明顯,如圖10所示。

圖10 全球太陽電池產能預測(橙色為常規太陽電池,綠色為PERC電池)

SolarWorld是全球最早將PERC技術運用于實際生產的光伏企業之一。2011年,其德國廠房生產的多晶硅光伏組件峰值功率最大為241 Wp(2010年為230 Wp),美國廠房生產的單晶硅光伏組件峰值功率最大為254 Wp(2010年為240 Wp);2012年下半年起,SolarWorld將PERC技術導入單晶硅太陽電池的生產過程中,單晶硅光伏組件峰值功率增加到270 Wp;2016年,SolarWorld研發的p型單晶PERC電池轉換效率達22.04%[6]。

雖然SolarWorld運用PERC技術較早,卻未在公司戰略上給予足夠的重視,而是選擇了“雙玻多晶、常規多晶、PERC單晶、常規單晶”并行發展的策略,結果導致其在PERC技術上一時的領先地位迅速被其他廠商,尤其是中國廠商取代。例如,晶澳太陽能在2013年已經申請并取得了PERC雙面電池和組件的相關專利;2014年,天合光能就憑借其大面積p型單晶PERC太陽電池21.40%的效率創造了世界紀錄,并在1年后以22.13%的轉換效率刷新該紀錄;2016年12月19日,天合光能宣布其光伏科學與技術國家重點實驗室所研發的高效p型單晶PERC太陽電池光電轉換效率高達22.61%,再創新的世界紀錄;2017年10月27日,隆基股份對外宣布,其單晶PERC電池光電轉換效率最高水平達到了23.26%,創下了目前PERC電池轉換效率的最新世界紀錄。

SolarWorld同時研發多晶與單晶技術,生產不同等級轉換效率的多種組件,增加了研發與生產的復雜程度,從而增加了成本。意識到了這一點后,SolarWorld于2016年底正式決定:今后將專注于利用PERC技術生產單晶高效產品。然而,全球PERC技術日臻成熟,生產p型單晶PERC電池的競爭廠商已不像2012年那般寥寥無幾。在技術競爭愈發激烈的情況下,SolarWorld的戰略調整顯得被動且滯后。

從根本上來看,SolarWorld戰略調整不及時是由于其自身定位模糊,缺乏核心競爭力造成的。

2009年以前,在德國豐厚的光伏補貼下,SolarWorld迅速發展壯大,成為歐洲光伏市場上重要的一體化企業,規模效用使其產品成為歐洲同類廠商中的佼佼者,SolarWorld也希望通過繼續擴張占領更多的市場,卻忽視了產品創新與成本控制。2010年開始,面對日益強大的亞洲光伏企業,SolarWorld完全喪失了成本優勢,只在產品穩定性、品牌知名度上比較有優勢,于是SolarWorld試圖通過提高生產效率、壓縮營業費用、裁員來降低成本,而不是通過技術升級優化產品本身。光伏產品價格幾番下跌后,全球光伏市場大洗牌,技術創新在競爭中扮演著越來越重要的角色,此時SolarWorld終于開始加大研發投入,積極發展PERC技術,卻再也敵不過其他一直致力于技術創新的企業。

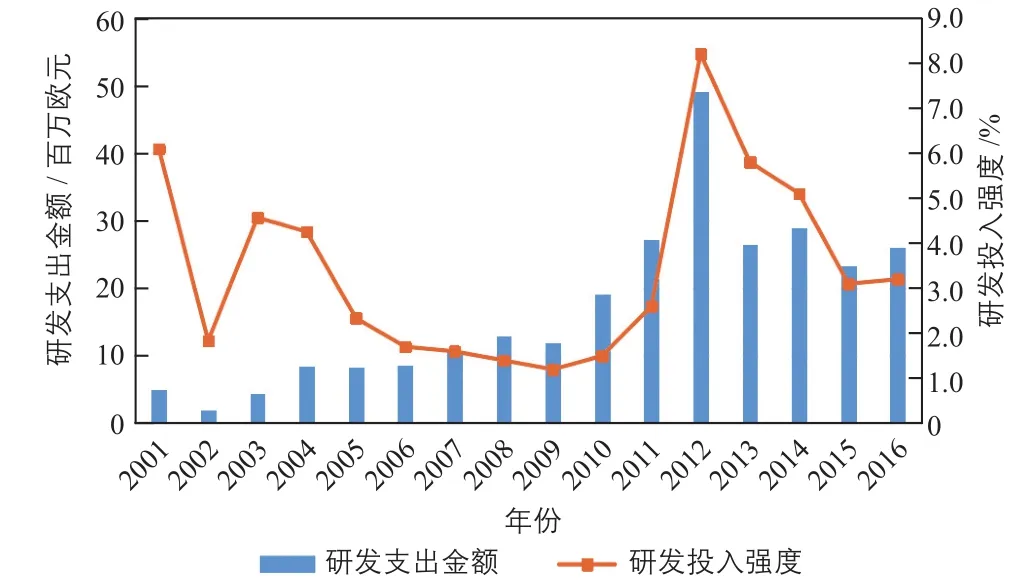

從圖11可以看出,在公司上市之后的前幾年里,SolarWorld的研發投入強度較高,2001年達到6.1%;2005~2011年,公司進入迅速擴張時期,研發投入強度卻不足3%,2009年時甚至只有1.2%;2012年公司引入PERC技術,因此研發投入強度增至8.2%;但隨后幾年研發投入金額又大幅減少,投入強度逐年降低。

圖11 SolarWorld歷年研發投入情況

4 對我國光伏企業的啟示

近幾年,我國光伏電站標桿上網電價逐步下調,從2011年的1.15與1元/kWh(不區分資源區),降低到2017年的0.65元/kWh(I類資源區)、0.75元/kWh(II類資源區)、0.85元/kWh(III類資源區)。伴隨著產業技術進步,政府未來還將繼續下調光伏發電補貼水平,直至取消補貼,完全由市場來選擇光伏企業的去留。在完全市場化的趨勢下,為了避免重蹈SolarWorld的覆轍,我國光伏企業需要注意以下4點。

4.1 慎重選擇一體化戰略

在光伏技術的應用推廣階段,行業中廠商數量不多,市場競爭不太激烈,政府提供諸多優惠政策,這時企業推行“垂直一體化”戰略是可行的,有利于實現范圍經濟,降低經營成本,擴大企業影響力,較易形成寡頭壟斷。

在光伏技術的完全市場化階段,行業中廠商數量眾多,市場競爭十分激烈,政府不再提供補貼,這時“垂直一體化”戰略的弊端將凸顯出來:

1)在行情低迷時,由于在行業中投資較多,“垂直一體化”的企業面臨著更多的商業風險;

2)由于價值鏈較長,各個階段生產能力難以均衡,更容易出現產能過剩;

3)由于涉及的生產過程復雜,在所投資的設施耗盡以前放棄這些投資的成本很高,所以“垂直一體化”企業對新技術的采用常比非一體化企業要慢。

因此,SolarWorld早期實行“垂直一體化”戰略利大于弊,使其迅速成長為德國最大的光伏制造商,具有良好的品牌認知度,在行業內擁有話語權。然而在后期,全產業鏈的布局使得SolarWorld步履維艱,一方面難以割舍過去曾一度輝煌、但當下已嚴重虧損的硅片業務,另一方面,很難調動足夠的資源來升級光伏組件產品,最終無力回天。

4.2 加強財務風險管理

光伏企業在向外擴張時,一定要加強財務風險管理,控制公司債務,優化資本結構。公司盈利狀況良好時,債務資本也應控制在合理范圍內,不能忽視高財務杠桿帶來的高風險;公司虧損時,更不能舉債盲目擴張,否則財務風險將遠遠超出企業的承受范圍。

4.3 及時調整公司戰略

光伏技術的發展日新月異,哪怕是一項小小的工藝改進都有可能成為未來的一個重要增長點。可持續發展的光伏企業應當具備前瞻性,順應行業發展前景,及時調整公司戰略,而不是等到市場局勢已定,再做被動的改變。

4.4 技術創新才是核心競爭力

光伏發電是一項新興技術,也是一項充滿生命力、具有無限可能性的綠色科技。對于光伏企業及其他可再生能源企業而言,追求的不應是一時的成本削減,而應當是通過技術創新來不斷降低生產成本,最終實現可再生能源對傳統化石能源的替代。

無論是美國的First Solar,還是我國的晶澳、天合、隆基,歷經光伏企業破產潮后仍屹立不倒、且盈利狀況良好的,無一不是依靠技術取勝。全球光伏市場的競爭已不再是簡單的價格戰,而是技術的競爭,技術創新才是光伏企業的核心競爭力。

5 總結

本文從補貼政策變化對德國光伏企業的影響出發,分析了德國光伏巨頭SolarWorld破產的外在及內在原因,并對我國光伏企業在政府補貼減少、逐步實現完全市場化的情況下的戰略選擇提出幾點建議。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02