豆粕:中美貿易摩擦持續,市場價格走勢振蕩

2018-10-29 07:22:48佛山市奇美興貿易有限公司微信公眾號tsfish

當代水產 2018年9期

關鍵詞:大豆

■ 佛山市奇美興貿易有限公司 [ 微信公眾號:tsfish ]

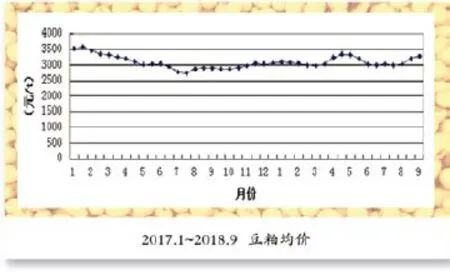

8月期間,內外市場利空頻出,USDA創紀錄單產增加美豆豐產預期,中美貿易爭端尚未緩和,中國多地出現豬瘟疫情影響下游采購心態,諸多不利因素施壓行情;不過,中長期來看,中美貿易爭端導致的中國供應缺口憂慮猶存,仍對期價形成一定支撐。展望后市,美豆豐產利空逐步消化,而中美貿易摩擦短期內解決的概率不大,隨著豆粕供應逐漸趨緊,豆粕期貨下跌空間有限,筑底后仍有機會上行,具體分析如下:

1 國際方面

1.1 美豆方面

8月10日,美國農業部(USDA)供需報告又一次讓市場瞠目結舌,美豆單產調高到51.6蒲式耳/英畝的歷史最高值,遠遠高于市場平均預估的49.8蒲式耳/英畝的水平;總產量也創出歷史新高,高達45.86億蒲式耳;期末庫存更是達到了7.85億蒲式耳的近幾年高點。報告一出,美豆應聲而跌,但跌幅并沒有預期的那么大,因為市場對美國農業部的極為樂觀的產量預估并不認同。畢竟今年美國大豆播種面積比上年下降,而且目前美豆優良率在不斷低走。美國農業部公布的每周作物生長報告顯示,截至8月19日當周,美國大豆生長優良率為65%,前1周為66%,而2016年同期美豆生長優良率在70%以上。由于8月仍處于作物生長關鍵階段,因而對于單產爭論將會持續到9月12日的USDA月度供需報告。

1.2 巴西方面

由于中國前期的大量購買,巴西現階段港口可供出口的大豆庫存量極低,市場粗略估計今年9~12月巴西大豆剩余可供銷售的數量只有500萬~600萬t;巴西大豆對中國的貼水報價再次上漲,從當前中國市場的榨利水平和油粕價格來看,仍有繼續增加在巴西采購的可能;而目前巴西大豆出口市場的價格已經足以刺激出口商去和壓榨廠爭奪豆源來滿足中國的進口需求。

預計巴西8月大豆裝船量740萬t。8月迄今巴西已裝出654萬t大豆,預計對中國的裝運量將達到650萬t。截至8月,預計本年度2~8月巴西大豆累計出口量6,460萬t。市場對巴西年度出口的預估在7,400萬~7,500萬t,庫存將消耗至極低水平。

1.3 國內方面

前期由于市場擔心后期供應,提前進口大量大豆,目前沿海油廠大豆庫存高企,10月份之前國內進口大豆供應基本無虞。在壓榨利潤良好的情況下,油廠開工率持續偏高,油廠豆粕庫存居高不下,從而呈現出豆粕供應充裕甚至過剩的“虛假繁榮”。但是我們應該認識到,這是因為巴西大豆豐收,市場得以超量進口大豆所致。由于前幾個月出口進度較為迅猛,進入9月份后,巴西大豆庫存將大幅走低,9月~12月巴西大豆剩余可供銷售的數量為500萬~600萬t,出口能力下降,我國進口大豆到港量也將趨于減少。這意味著若9月份不能取消關稅,則我國11~12月進口大豆供應缺口將進一步坐實。

隨著氣溫下降,加之下半年節日增多,養殖產品將逐漸進入相對消費旺季,養殖進入集中育肥階段,豆粕消費量階段性增加。

8月中旬以來,沈陽、鄭州、連云港、溫州等地相繼出現非洲豬瘟疫情。但是,隨著養殖規模化程度的提高,中小散養戶較少,而大型養豬場的衛生防疫措施較為完備,可以限制非洲豬瘟大面積擴散。另外,入秋以后,各地氣溫下降較快,也不利于疫情擴散。雖然非洲豬瘟造成短期內人們心理恐慌,從而減少豬肉類產品消費,但替代性的肉類產品家禽類、水產類消費趨于增加,因此豆粕消費量下降幅度有限。

綜上所述,中美貿易戰仍在持續,短期內料難以緩解,市場視線拉長至今年11月初美國中期選舉前。我國四季度中后期進口大豆供應缺口存在,再加上秋冬飼料需求季節性好轉,油廠挺價意愿相對加強,市場仍看好后期國內豆粕基差修復。豬瘟影響更多限于心理層面,加之豆粕遠期供應將偏緊,豆粕期貨將繼續維持偏強振蕩。后期需要繼續關注進口大豆采購/到港節奏、國內豬瘟疫情發展態勢、美豆生長尾聲階段天氣以及中美貿易關系最新動態。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12