連鎖董事具有實質(zhì)獨立性嗎?

——基于投資者市場反應(yīng)的視角

2018-10-25 05:42:46孫茂竹

中國軟科學(xué) 2018年9期

彭 凱,孫茂竹,胡 熠

(1.中國人民大學(xué) 商學(xué)院,北京 100872; 2. 中國人民大學(xué) 漢青經(jīng)濟與金融高級研究院,北京 100872)

一、引言

通常,學(xué)者們將在兩家及以上公司董事會任職的董事稱為連鎖董事[1-3]。隨著中國A股市場20余年的發(fā)展,在上市公司董事群體中連鎖董事的比例迅速提高,呈現(xiàn)出快速網(wǎng)絡(luò)化的趨勢。擁有連鎖董事的公司占公司總數(shù)的比例從1999年的32.4%上升到2014年的94.1%,2015年的85.2%[1]。同樣,連鎖董事占董事總體人數(shù)的比例從1999年的5.2%上升到2014年的27.0%、2015年的18.5%。

為什么連鎖董事群體會快速形成呢?本文認為最重要的現(xiàn)實成因是獨立董事制度的實施。為了完善上市公司的治理規(guī)范,中國證監(jiān)會于2001年8月16日頒布了《關(guān)于在上市公司建立獨立董事制度的指導(dǎo)意見》,其中規(guī)定獨立董事原則上最多在5家上市公司兼任獨立董事,并且要求在2002年6月30日前,董事會成員中應(yīng)當(dāng)至少包括2名獨立董事,在2003年6月30日前,上市公司董事會成員中應(yīng)當(dāng)至少包括1/3獨立董事。根據(jù)本文的統(tǒng)計,在中國A股上市公司的連鎖董事群體的數(shù)量在2002年、2003年顯著上升,其中獨立董事的占比從2001年的15.45%迅速上升到2002年的53.42%,在2003年達到64.08%,此后一直維持在60%以上。這充分說明包括獨立董事在內(nèi)的連鎖董事群體已成為一種普遍的、重要的公司治理現(xiàn)象。

傳統(tǒng)有關(guān)董事職能的研究通常強調(diào)董事的監(jiān)督和咨詢功能,著眼于董事的個人背景特征層面,往往忽略了連鎖董事所能發(fā)揮的聯(lián)結(jié)功能。而社會網(wǎng)絡(luò)理論認為,經(jīng)濟人在對成本和收益不明確的項目做出決策時,往往依賴于他所處社會網(wǎng)絡(luò)傳遞的信息。因此,連鎖董事在一家公司做出決策時也會受到其在已任職或曾任職公司所被傳遞的知識、信息和經(jīng)驗的影響。更為重要的是,在社會網(wǎng)絡(luò)中獲取資源并非是個人層面所固有的能力,而是鑲嵌在與他人關(guān)系中的一種資產(chǎn)[4]。因此從這個角度看,著眼于董事個體特征層面的董事職能研究存在一定的局限性。

而社會學(xué)中的社會資本理論認為董事網(wǎng)絡(luò)能夠為連鎖董事和企業(yè)帶來包括聲譽、信息、知識和戰(zhàn)略資源在內(nèi)的社會資本。具體地,連鎖董事的存在能夠改善業(yè)績[5-9],提升并購價值[2,10-11],提升投資效率[12],緩解融資約束、顯著降低貸款利率[13-14],對CEO報酬能形成有效抑制[15-16],增加了成為并購標的的可能性[17]。

但相矛盾的是,大量研究也發(fā)現(xiàn)連鎖董事的存在不利于公司治理。具體地,連鎖董事導(dǎo)致公司治理較弱、業(yè)績較差[18-19],增加盈余管理水平[20],可能與CEO存在“合謀”[21]、CEO薪酬顯著較高[22]。在現(xiàn)實經(jīng)濟中,2000-2002年美國頻繁發(fā)生治理丑聞,2008年金融危機后公司面臨困境而高管仍然獲得高薪引發(fā)的社會大眾廣泛不滿,導(dǎo)致美國總統(tǒng)奧巴馬于2009年2月4日宣布“今后接受政府救援的困難金融企業(yè)高管設(shè)立50萬美元的年薪上限”。在中國,董事會獨立性缺失的危害一直存在,這是上市公司治理改革的重要難題。盡管采取了諸多改善公司治理的舉措,如獨立董事制度,但中國A股上市公司仍然存在著“掏空”“三角代理人”“共謀”等問題[23-24]。尤其是,社會公眾普遍認為獨立董事僅扮演著“花瓶”“橡皮圖章”的角色,在獨立性上“不獨立”、在公司經(jīng)營情況上“不懂事”、在上市公司重大事項上“不作為”。這些學(xué)術(shù)研究證據(jù)和現(xiàn)實經(jīng)濟問題表明,借鑒社會資本的董事職能研究不能同時解釋兩方面的證據(jù)。

如何理解這兩方面不同甚至是矛盾的研究證據(jù)呢?本文認為董事能夠有效發(fā)揮職能的基礎(chǔ),即董事的實質(zhì)獨立性在董事網(wǎng)絡(luò)化的趨勢中受到了損害。應(yīng)該從兩方面理解這種獨立性:①董事的獨立性不僅需要滿足法律形式上的獨立,而更應(yīng)該具備個人能力的勝任與主觀意愿的獨立,即實質(zhì)意義上的獨立。②董事的實質(zhì)獨立,是對外部而言的,尤其是對投資者,投資者無法相信的獨立性則喪失了其“獨立”的意義。

那么,董事網(wǎng)絡(luò)化的趨勢對其實質(zhì)獨立性帶來什么影響?本文選取2004-2015年中國A股上市公司數(shù)據(jù),檢驗了投資者對連鎖董事任職的市場反應(yīng)。實證分析結(jié)果顯示:連鎖董事在任職時,已任職公司的市場反應(yīng)為負,且公司連鎖董事數(shù)量越多,負向市場反應(yīng)越顯著;進一步研究發(fā)現(xiàn),獨立董事相對于內(nèi)部董事、同行業(yè)公司相對于非同行業(yè)、國有公司相對于非國有公司、非兩職合一公司相對于兩職合一(即董事長與總經(jīng)理為同一人)公司,負向市場反應(yīng)更為顯著。這些發(fā)現(xiàn)表明投資者認為連鎖董事在兼任時實質(zhì)獨立性受到了損害,而這種實質(zhì)獨立性的損害在獨立董事兼任、在同行業(yè)、在國有公司和在非兩職合一的公司兼任的情景中更為嚴重。本文的實證證據(jù)表明中國A股上市公司連鎖董事任職存在著社會資本和獨立性的沖突,而投資者對于連鎖董事的兼任持負面態(tài)度,這些證據(jù)為中國的公司治理改革實踐起到參考作用。

與現(xiàn)有研究相比,本文主要有以下三點創(chuàng)新:①本文探討了董事網(wǎng)絡(luò)化的趨勢對其職能發(fā)揮的正反兩方面的影響。以往有關(guān)董事職能領(lǐng)域的研究局限于董事個體特征和背景的視角,主要是從董事各方面的個體特征和行為,包括從性別、年齡、專業(yè)背景、從軍經(jīng)歷等個人特質(zhì)出發(fā)探究對其治理行為的影響。而本文則是選擇連鎖董事作為研究對象,置于社會網(wǎng)絡(luò)背景下探討其聯(lián)結(jié)社會資本與實質(zhì)獨立性受損的沖突。②區(qū)別于國內(nèi)外學(xué)者將社會網(wǎng)絡(luò)中心度的指標引入對連鎖董事的衡量,研究其與企業(yè)各方面財務(wù)活動與行為的關(guān)系[31-33],本文采用事件研究法將連鎖董事任職作為事件進行研究。尤其值得注意的是,本文是從動態(tài)角度考察在兩家公司形成聯(lián)結(jié)關(guān)系時,投資者對某公司的董事兼任其他公司董事時的市場反應(yīng),從市場視角尋找連鎖董事任職造成實質(zhì)獨立性受損的證據(jù)。③本文理論上的創(chuàng)新與貢獻在于提出實質(zhì)獨立性是董事職能有效發(fā)揮的基礎(chǔ),在董事網(wǎng)絡(luò)化趨勢下,連鎖董事的聯(lián)結(jié)社會資本功能與實質(zhì)獨立性存在著沖突,正是這一沖突導(dǎo)致有關(guān)董事治理功能的研究存在矛盾,因而對中國上市公司治理的監(jiān)管機構(gòu)而言,應(yīng)重視上市公司董事,尤其是獨立董事在社會關(guān)系上的獨立性。

本文剩余部分的內(nèi)容安排如下:第二節(jié)對現(xiàn)有文獻進行綜述;第三節(jié)進行理論分析并提出研究假說;第四節(jié)為研究設(shè)計;第五節(jié)為實證結(jié)果;第六節(jié)為結(jié)論。

二、文獻綜述

本文與兩方面的文獻有關(guān)。一是關(guān)于連鎖董事職能的研究,包括連鎖董事的監(jiān)督職能以及借鑒社會學(xué)理論的聯(lián)結(jié)社會資本職能兩條主線。二是有關(guān)董事獨立性的研究。

連鎖董事的監(jiān)督職能主要體現(xiàn)在對高管薪酬和業(yè)績表現(xiàn)的監(jiān)督兩個方面。在對高管薪酬的監(jiān)督上,一方面學(xué)者們發(fā)現(xiàn)連鎖董事具有較高聲譽、具有充分的任職機會,敢于說“不”,能對高管薪酬進行有效監(jiān)督[15-16]。另一方面也有學(xué)者對連鎖董事對CEO報酬的監(jiān)督存在質(zhì)疑,甚至發(fā)現(xiàn)存在連鎖董事的公司的CEO薪酬顯著較高[22],或者發(fā)現(xiàn)董事網(wǎng)絡(luò)結(jié)構(gòu)洞位置對個人薪酬激勵存在正相關(guān)的溢出效應(yīng)[25]。

在對公司業(yè)績表現(xiàn)的治理作用上,有學(xué)者發(fā)現(xiàn)公司業(yè)績表現(xiàn)與其董事任職數(shù)量呈正相關(guān),未發(fā)現(xiàn)連鎖董事減少其董事會職責(zé)、舞弊可能性增加的證據(jù),從而不支持對董事任職數(shù)量的限制[5],甚至還發(fā)現(xiàn)在欠缺監(jiān)管的私有企業(yè)環(huán)境下,繁忙連鎖董事是改進公司業(yè)績表現(xiàn)的關(guān)鍵因素[26]。還有學(xué)者發(fā)現(xiàn)企業(yè)所在的網(wǎng)絡(luò)結(jié)構(gòu)洞越豐富,投資效率越高[12,27],盈余管理水平更低[28]。但也有證據(jù)顯示,外部董事任職過多時導(dǎo)致公司治理狀況較差并產(chǎn)生負向累計收益[18],損害了董事會監(jiān)督功能[29],損害并購價值或分拆公司的績效[10,19]。因此,有學(xué)者提出應(yīng)該從提高董事個體實質(zhì)上的獨立性、規(guī)范董事個體的連鎖行為兩方面完善董事會職能[30]。

隨著社會學(xué)理論被引入公司治理的研究,越來越多的學(xué)者們開始關(guān)注連鎖董事的聯(lián)結(jié)社會資本的功能。根據(jù)社會學(xué)中的社會資本理論,社會資本主要體現(xiàn)在聲譽、信息、知識和戰(zhàn)略資源。歸結(jié)起來,連鎖董事的聯(lián)結(jié)職能主要體現(xiàn)在資源聯(lián)結(jié)和信息傳遞兩個方面。①連鎖董事起到聯(lián)結(jié)、協(xié)調(diào)資源從而改善業(yè)績的作用。Hochberg[6]發(fā)現(xiàn)社會組織關(guān)系更好的風(fēng)險投資基金業(yè)績表現(xiàn)更好,投資后的IPO退出、轉(zhuǎn)讓成功率更高。Cohen[7]和Frazzini[8]發(fā)現(xiàn)與企業(yè)董事會高管的共同教育經(jīng)歷有助于共同基金經(jīng)理提升業(yè)績,校友關(guān)系有助于分析師的表現(xiàn)。Engelberg[13]發(fā)現(xiàn)與銀行的個人關(guān)系聯(lián)結(jié)有助于獲得更低的貸款利率。Cai 和Sevilir[2]發(fā)現(xiàn)并購方與被并購方存在連鎖董事時,有助于提升并購價值。Larcker, So 和 Wang[9]發(fā)現(xiàn)董事中心度較高的公司存在超額股票收益,并為股價提供了長期經(jīng)濟利益。②連鎖董事也起到了傳遞公司治理相關(guān)知識和信息的作用。連鎖董事在不同公司任職有助于其現(xiàn)任公司成為并購標的、提升并購可能性[11,17],會引起盈余管理行為的擴散[20]、信息披露政策的擴散[31]、會計師事務(wù)所選擇上的相似性[32]、期權(quán)激勵政策上的相似性[33],這些證據(jù)表明通過連鎖董事的聯(lián)結(jié)功能確實能夠為企業(yè)帶來社會資本。

由此可見,有關(guān)連鎖董事職能的文獻,正反兩方面的證據(jù)同時存在,本文認為存在這一沖突的關(guān)鍵在于如何理解董事職能有效發(fā)揮的基礎(chǔ),即董事的獨立性。遺憾的是直接與董事獨立性相關(guān)的研究較少。Adams和Ferreira[34]提出了一個友好董事會的理論,認為管理層面臨著充分披露信息和面臨嚴格監(jiān)督的權(quán)衡,因此對管理層“友好”的董事會是最優(yōu)的。Hwang 和 Kim[35]研究了獨立董事的社會聯(lián)結(jié)關(guān)系,認為現(xiàn)有董事的“獨立”標準僅限于與CEO或公司的財務(wù)、家庭聯(lián)結(jié)關(guān)系獨立。在加入“社會關(guān)系獨立”這一標準后,原有的87%獨立比例下降為62%。進一步發(fā)現(xiàn)滿足傳統(tǒng)獨立與社會關(guān)系獨立雙重獨立標準的公司,高管薪酬水平更低、報酬—業(yè)績表現(xiàn)敏感度更高、離職—業(yè)績敏感度更高。在國內(nèi),毛成林、任兵[36]從社會鑲嵌的角度研究連鎖董事網(wǎng)絡(luò)發(fā)揮的功能,認為連鎖董事對公司治理及企業(yè)績效的潛在作用機制有三個渠道:社會監(jiān)督、網(wǎng)絡(luò)尋租和注重集體忽視個體。這些研究在探討董事職能、連鎖董事的治理作用時考慮到了獨立性的影響,但未能區(qū)分形式獨立與實質(zhì)獨立,也未能與聯(lián)結(jié)社會資本的功能相結(jié)合。

綜上文獻可知,在董事網(wǎng)絡(luò)化的趨勢下探討連鎖董事的社會資本聯(lián)結(jié)與實質(zhì)獨立性損害的研究有待展開,本文試圖對此進行初步研究。

三、研究假說

1.董事職能得以有效發(fā)揮的基礎(chǔ)是實質(zhì)獨立

董事職能可以歸結(jié)為咨詢職能和監(jiān)督職能,這兩種職能的有效履行是保證董事會能發(fā)揮良好治理作用的關(guān)鍵。然而為何眾多公司爆發(fā)治理丑聞、而學(xué)術(shù)證據(jù)又對董事職能的發(fā)揮存在分歧呢?本文認為,現(xiàn)有的關(guān)于董事職能的研究對董事職能發(fā)揮的基礎(chǔ)——獨立性有所忽視。Tirole[37]指出,董事很少在董事會提出質(zhì)疑的首要原因是缺乏獨立性,并認為當(dāng)一名董事不被公司所勞動雇傭、不為公司提供服務(wù),或者在完成其監(jiān)督職責(zé)過程中不存在更廣泛意義上的利益沖突時,才可以稱為“獨立”。本文認為目前學(xué)術(shù)界和實務(wù)界對董事獨立性的關(guān)注主要是形式獨立,而非包括社會關(guān)系在內(nèi)的實質(zhì)獨立。

在中國A股上市公司,由于管理層兼任董事的情形較為普遍,董事會的獨立性主要體現(xiàn)在獨立董事上。獨立董事應(yīng)該兼具勝任能力與獨立意愿,更不僅是法律形式上的獨立。中國證監(jiān)會對董事獨立性的規(guī)定主要包括獨立性要求和獨立董事數(shù)量要求。目前,獨立董事的獨立性主要有3個方面的標準:①不存在直系親屬關(guān)系和主要社會關(guān)系;②不存在持股關(guān)系,不直接或間接持有重大股份,或與重要股東存在聘用或直系親屬關(guān)系;3一年內(nèi)不存在提供財務(wù)、法律、咨詢等服務(wù)關(guān)系。由此可見,該監(jiān)管規(guī)范主要關(guān)注親屬關(guān)系、直接或間接持股關(guān)系以及服務(wù)雇傭3個方面的利益關(guān)聯(lián),但值得注意的是,在中國證監(jiān)會的規(guī)范中對于主要社會關(guān)系的限定主要是兄弟姐妹、岳父母、兒媳女婿、兄弟姐妹的配偶、配偶的兄弟姐妹等。而在人際網(wǎng)絡(luò)存在著多種多樣的社會關(guān)系,例如同事關(guān)系、校友關(guān)系。如前文所述,連鎖董事已成為一種重要的治理現(xiàn)象,本文嘗試將這一正式的社會關(guān)系納入對董事實質(zhì)獨立性的衡量范圍。

除此之外,獨立董事數(shù)量也是衡量公司董事會獨立性的重要標準。中國上市公司董事會成員中獨立董事的比例至少為1/3,但這一政策規(guī)定使得很多公司獨立董事數(shù)量占董事會人數(shù)的比例趨同為1/3。因而,現(xiàn)有研究采用的獨立董事比例這一關(guān)鍵治理變量不能捕捉董事會獨立性的差異,是目前相關(guān)研究無法得出一致結(jié)果的重要原因[12]。因而,本文認為上述獨立性標準和數(shù)量要求僅是形式上的獨立,無法限定董事在履行職責(zé)中更廣范圍上的利益沖突,并強調(diào)包括社會聯(lián)結(jié)在內(nèi)的實質(zhì)獨立是董事職能有效發(fā)揮的基礎(chǔ)。

2.連鎖董事的社會資本聯(lián)結(jié)與實質(zhì)獨立性損害

就董事職能而言,學(xué)者們研究較多的是監(jiān)督職能,對于咨詢或建議功能,學(xué)者們通常定義為董事會參與企業(yè)戰(zhàn)略決策的制定,并且利用自身專業(yè)知識和經(jīng)驗幫助管理層認識企業(yè)所處的戰(zhàn)略情境提供咨詢與幫助。隨著中國董事網(wǎng)絡(luò)的初步形成,這種董事網(wǎng)絡(luò)化趨勢為董事職能的發(fā)揮又帶來新的影響:連鎖董事的社會資本聯(lián)結(jié)功能和實質(zhì)獨立性沖突。

根據(jù)前文所述,國內(nèi)外學(xué)者們借鑒社會學(xué)理論,普遍發(fā)現(xiàn)連鎖董事能夠為企業(yè)帶來包括聲譽、信息、知識和戰(zhàn)略資源在內(nèi)的社會資本,進而改善公司治理、提升公司績效和價值。值得強調(diào)的是,社會網(wǎng)絡(luò)理論認為,社會資本并非個人所固有的能力,而是鑲嵌在社會網(wǎng)絡(luò)中的一種資產(chǎn)。但遺憾的是學(xué)者們尚未對這種聯(lián)結(jié)的職能進行明確的界定,同時社會資本的支持者們較少考慮到連鎖董事自身實質(zhì)獨立性受到的損害。

傳統(tǒng)的董事監(jiān)督方面的研究并未很好的解釋這一沖突。長期以來基于西方委托代理理論在公司治理中的重要地位,學(xué)者們強調(diào)董事監(jiān)督職能的發(fā)揮。Adams 和 Ferreira[34]構(gòu)建了一個“友好董事會”的理論框架,他們認為由于董事會存在監(jiān)督和咨詢的雙重職能,導(dǎo)致管理層在信息披露上存在權(quán)衡:充分披露信息可以獲得更好的建議,但同時會導(dǎo)致董事更為嚴格的監(jiān)管。管理層通常不愿對嚴格獨立的董事會披露信息,因而對管理層友好的董事會可能是最優(yōu)的。本文認為中國上市公司治理的現(xiàn)狀與美國存在巨大差異。這種差異主要表現(xiàn)在中國監(jiān)管環(huán)境的不健全、對董事違規(guī)等問題的懲治較弱上,導(dǎo)致中國與美國董事會以獨立董事為主的結(jié)構(gòu)相比存在巨大差異。所以中國董事會治理的問題是對管理層“過于友好”,獨立性缺失導(dǎo)致的監(jiān)督不足,而非監(jiān)督過度。

根據(jù)2001年8月16日證監(jiān)會《關(guān)于在上市公司建立獨立董事制度的指導(dǎo)意見》的要求,獨立董事必須具有獨立性,并主要從親屬關(guān)系、股權(quán)關(guān)系及聘任關(guān)系三方面進行約束。2004年12月7日,中國證監(jiān)會發(fā)布的《關(guān)于加強社會公眾股股東權(quán)益保護的若干規(guī)定》和2013年12月28日新《公司法》進一步肯定了獨立董事制度,但均未對獨立董事的獨立性標準有所變更。而在美國,根據(jù)Hwang 和 Kim[35]對獨立董事的社會聯(lián)結(jié)關(guān)系的研究,認為現(xiàn)有董事的“獨立”標準局限在與CEO、與公司的財務(wù)行為和家庭聯(lián)結(jié)關(guān)系上,在加入“社會關(guān)系獨立”這一標準后,原有87%獨立董事比例下降為62%,還進一步發(fā)現(xiàn)滿足社會關(guān)系獨立這一更嚴格獨立標準的公司,治理效果更好。

實質(zhì)獨立性損害對公司治理的影響體現(xiàn)在對業(yè)績、投資、企業(yè)價值、高管薪酬監(jiān)督等方面的長期治理作用上。而現(xiàn)有文獻忽視了社會公眾對董事獨立性的態(tài)度。既然在中國A股市場社會公司普遍存在對董事獨立性不足、監(jiān)管缺失的認識,那么當(dāng)一名董事兼任其他公司董事席位、在兩家公司形成直接聯(lián)結(jié)時,社會公眾的市場反應(yīng)如何呢?根據(jù)以上論述,本文提出如下待檢驗的假設(shè):

H1:公司連鎖董事數(shù)量越多,連鎖董事兼職時負向市場反應(yīng)越顯著。

3.連鎖董事實質(zhì)獨立性受損的作用機制

進一步,本文探討連鎖董事任職為什么造成實質(zhì)獨立性損害?Van den Berghe[38]等提出董事會實質(zhì)上的獨立,是指董事在思想或態(tài)度上的獨立,是指董事有能力和意愿做出獨立判斷。所謂能力,是指董事必須具備公司所需的專業(yè)知識和技能,通常公司及監(jiān)管機構(gòu)在選擇董事時通常會考慮其行業(yè)知識與經(jīng)驗,但僅有能力缺乏意愿的董事仍然不能有效發(fā)揮職能。而影響董事專業(yè)能力和意愿的因素是多方面的。Tirole[37]提出董事會職能無法有效發(fā)揮的原因除了缺少獨立性之外,包括董事避免沖突的考慮,其原因是獨立董事可能與公司管理層及其他董事同處一個社交網(wǎng)絡(luò);還包括董事兼任管理層職務(wù),尤其是董事長由總經(jīng)理兼任會強化管理層對董事會的控制。仲偉周[30]指出董事是否能形成個人客觀判斷并堅持己見受到所處環(huán)境的影響。由于董事會這一合議體而言相對于董事個體成員而言,其群體成員之間的信任與有效溝通在保持獨立性上起到更加重要的作用。尤其是在董事會這一集體中,董事長是制定公司戰(zhàn)略并責(zé)成其有效實施的關(guān)鍵,董事長能否獨立、客觀地思考和行動,對董事會的獨立性起著示范作用。此外,由于董事發(fā)揮職能自身基礎(chǔ)是具備其所屬公司的專用性經(jīng)驗或技能,既往的近似經(jīng)驗有助于其在新任職公司職能的發(fā)揮[39]。

綜合來看,影響董事獨立意愿和能力的渠道至少包括連鎖董事任職的類型、是否兼任同行業(yè)公司董事、產(chǎn)權(quán)制度、董事長與總經(jīng)理是否由一人兼職等。第一,連鎖董事的任職類型可能影響其實質(zhì)獨立。董事的類型對董事履行職能的意愿有著重要影響,內(nèi)部董事由于通常由管理層和大股東擔(dān)任,在履行職能時代表自身利益;而社會公眾會對外部董事、獨立董事具有更高的獨立性期待。Fich[18]發(fā)現(xiàn)當(dāng)公司的過半的外部董事?lián)?個以上董事席位時,公司的治理狀況較弱,認為外部董事的繁忙程度對治理狀況產(chǎn)生負面影響,這一發(fā)現(xiàn)支持了本文的分析。獨立董事兼職數(shù)量越多、不僅導(dǎo)致其在一家公司履行職能的時間越少,更可能導(dǎo)致社會公眾對其獨立性的預(yù)期受損。事實上,中國證監(jiān)會對獨立董事的勤勉義務(wù)的要求是“原則上最多在5家上市公司兼任獨立董事,并確保有足夠的時間和精力有效地履行獨立董事的職責(zé)”,該款規(guī)定自2001年實施以來一直未有調(diào)整。而根據(jù)本文的統(tǒng)計至2015年中國A股連鎖董事中獨立董事的比例已達77.43%。由此本文認為,獨立董事相對于內(nèi)部董事兼任成為連鎖董事,所造成的實質(zhì)獨立性損害更嚴重。第二,是否同行業(yè)兼任可能影響連鎖董事任職的實質(zhì)獨立,其作用機理在于可能欠缺相關(guān)行業(yè)的經(jīng)驗、專門知識和資源。直接研究董事在同行業(yè)公司兼任影響的研究較少。近似的研究有Dass等[39]研究了董事會中來自相關(guān)行業(yè)董事(DRI, directors from related industries)的職能,發(fā)現(xiàn)當(dāng)行業(yè)信息不對稱或公司市場影響力較強時會選擇相關(guān)行業(yè)董事,相關(guān)行業(yè)董事能通過提供已有的行業(yè)經(jīng)驗、協(xié)調(diào)資源提升公司價值、改善業(yè)績表現(xiàn),更好地應(yīng)對行業(yè)波動,縮短現(xiàn)金周期,并認為相關(guān)行業(yè)董事發(fā)揮作用的機制在于,通過既往經(jīng)驗為當(dāng)前公司提供專業(yè)知識、協(xié)調(diào)相關(guān)資源。Chiu等[20]對連鎖董事將已任職公司會計政策實施的擴散至新任職公司的實踐進行了研究,這種效應(yīng)在同行業(yè)間更為顯著。Stuart等[17]發(fā)現(xiàn)連鎖董事任職的公司更可能成為并購標的。這些既有研究共同的作用機制在于強調(diào)董事過往的經(jīng)驗、資歷和專門知識會影響其在新任職公司職能的發(fā)揮。因此,本文認為當(dāng)連鎖董事兼任非同行業(yè)公司職務(wù)時,該名董事不具備相似行業(yè)經(jīng)驗的,可能“不懂事”,從而導(dǎo)致投資者預(yù)期已任職公司從其新任職公司中可能獲得專業(yè)經(jīng)驗或資源較少。第三,產(chǎn)權(quán)制度可能影響連鎖董事任職的實質(zhì)獨立,其作用機理是產(chǎn)權(quán)環(huán)境從制度環(huán)境層面影響董事發(fā)揮職能的意愿。產(chǎn)權(quán)制度是對董事會履職意愿的制度環(huán)境,國有產(chǎn)權(quán)環(huán)境往往對個人職能的發(fā)揮形成抑制。眾多學(xué)者對連鎖董事的研究支持了這一點。陳運森等[12]發(fā)現(xiàn)國有上市公司獨立董事的網(wǎng)絡(luò)特征對高管激勵促進作用弱于非國有上市公司,緩解公司投資不足、抑制過度投資的作用也會減弱。與前人有關(guān)產(chǎn)權(quán)制度和董事職能的研究類似,本文認為由于國有產(chǎn)權(quán)公司終極控制人的國有屬性,投資者可能認為其由于受國有企業(yè)管理部門的委派而履職,這種履職可能導(dǎo)致對其個人發(fā)揮職能的意愿和動機有所抑制,因而投資者很可能預(yù)期該名董事的實質(zhì)獨立性更弱。第四,董事長與總經(jīng)理是否由同一人兼任可能影響連鎖董事任職的實質(zhì)獨立,其作用機理在于影響了董事會履職意愿的組織環(huán)境。基于委托代理理論,兩職合一代表著董事會對管理層的監(jiān)督受到削弱,內(nèi)部人對董事會的控制被進一步強化。仲偉周等[30]認為董事是否能形成個人客觀判斷并堅持己見受到所處環(huán)境的影響,而董事長與總經(jīng)理兩職合一意味著董事會集權(quán)程度的強化,從而在董事會的組織環(huán)境上導(dǎo)致其他董事獨立發(fā)表個人見解受到抑制。Tirole[37]也指出董事們避免沖突的一個原因是彼此同處于一相聯(lián)系的社會網(wǎng)絡(luò),從而試圖避免直接的沖突,而在董事長和總經(jīng)理兼任的情境下,董事會的組織環(huán)境更不利于直抒己見。因此,兩職合一情形下,投資者可能會認為與非兩職合一公司相比,連鎖董事在兩職合一的公司兼任獨立性受損更加嚴重。基于以上分析,本文提出待驗證的假設(shè):

H2a:相對于內(nèi)部董事,獨立董事兼任的負向市場反應(yīng)更顯著。

H2b:相對于同行業(yè)公司,連鎖董事兼任非同行業(yè)公司董事的負向市場反應(yīng)更顯著。

H2c:相對于非國有公司,連鎖董事兼任國有公司董事的負向市場反應(yīng)更顯著。

H2d:相對于兩職合一公司,連鎖董事兼任非兩職合一公司的市場反應(yīng)更顯著。

四、研究設(shè)計

1.“公司1-連鎖董事-公司2”聯(lián)結(jié)的形成

已有的借鑒社會學(xué)網(wǎng)絡(luò)分析方法的文獻通常將“董事-公司”網(wǎng)絡(luò)轉(zhuǎn)換為“董事-董事”矩陣, 即如果董事A與董事B至少在一個董事會共同任職則賦值為1,否則為0。然后將公司視為董事網(wǎng)絡(luò)上的節(jié)點,并計算公司所擁有的董事的各類社會網(wǎng)絡(luò)變量。

本文的方法與已有研究[3,6,12,16]的不同之處在于從動態(tài)角度考察公司間聯(lián)結(jié)關(guān)系的形成。具體而言,本文將復(fù)雜的“董事-公司”網(wǎng)絡(luò)(圖1)分解成按照連鎖董事任職時間的先后形成的多個最基本的“公司1-董事-公司2”聯(lián)結(jié)單元(圖2)。這種分解有助于本文考察已經(jīng)在前一家公司1任職的董事在兼任后一家公司2董事時,投資者對兩家公司的市場反應(yīng)。

2.研究模型和變量定義

(1)獨立性的衡量。由于政策原因,現(xiàn)有研究采用的獨立董事占董事會比例這一關(guān)鍵治理變量趨同于1/3,不能有效反映中國A股上市公司董事會獨立性的差異。獨立性應(yīng)該能夠取信于外部投資者,投資者無法相信的獨立性則在很大程度上喪失了其價值。從這個角度,本文采用連鎖董事形成兼任時,投資者對前一家公司的市場反應(yīng)來衡量其獨立性。盡管通常在連鎖董事任職兼任董事時,該董事新任職的后一家公司2會發(fā)出公告而前一家公司1往往不會。但有趣的是,本文將該名董事在后一家公司2的任職日作為事件日,并考察投資者對公司1的市場反應(yīng)。

圖1 連鎖董事

圖2 公司-董事-公司

本文參照Bizjak[33]、田高良[10],采用事件研究法計算累計超額收益率CAR衡量連鎖董事已任職公司的市場反應(yīng)。首先,估計期選擇連鎖董事任職日前65個交易日到前5個交易日,記為(-65,-5),分別選取連鎖董事任職前后兩天作為事件期,記為(-2,2);然后根據(jù)市場模型計算每個任職事件期(-2,2)的累計超額收益率。當(dāng)然,本文在計算前首先排除了財務(wù)報告預(yù)告日、公告日、并購重組事件日在事件日前后5日之內(nèi)的樣本。

①在估計期按照一般市場模型回歸,估計參數(shù)αi和βi,見式(1);②計算超額累計收益率,即事件期每日實際收益率與依照估計期參數(shù)所計算的估計市場收益率之差,見式(2);③計算超額收益率的累計值,見式(3)。

Rit=αi+βiRmt+εit, t = (-65,-5)

(1)

ARit=Rit-αi-βiRmt,t = (-2,2)

(2)

CARit=∑ARit,t=(-2,2)

(3)

其中,Rit是公司i在 t 時期的實際收益率;Rmt是公司所在分市場在 t 時期的收益率,本文使用國泰安分市場交易數(shù)據(jù)庫中不考慮現(xiàn)金紅利再投資的分市場日回報率 (等權(quán)平均法)作為市場收益;εit為隨機擾動項。具體計算如下:對式(1)進行OLS回歸,運用估計期回歸系數(shù)αi、βi,對事件窗口期的市場收益進行估計,再用事件期的實際收益率減去估計收益則可以得到超額收益率ARit。累計超額收益率CAR為超額收益率ARit在事件期的加總。在計算了超額市場收益率以衡量投資者市場反應(yīng)之后,本文參照已有文獻[10,18,39],采用以下模型檢驗研究假說:

CAR=α0+α1Dirlock_numt-1+α2ROAt-1+α3SIZEt-1+α4LEVt-1+α5BOARDt-1+α6OUTt-1+α7FIRSTt-1+α8DUALt-1+α9MANAGEt-1+∑IND+∑Year+εi

在上述模型中,本文檢驗連鎖董事數(shù)量對投資者市場反應(yīng)的影響,其中市場反應(yīng)用超額累計收益率CAR衡量。

(2)關(guān)鍵解釋變量。參照Bizjak[33]、Dass[39]、田高良等[10],本文采用連鎖董事數(shù)量Dirlock_num作為關(guān)鍵解釋變量,并采用連鎖董事占董事總?cè)藬?shù)的比例dirlock_ratio作為替代變量。

(3)其他變量。本文對財務(wù)層面和治理層面的變量進行控制,為了避免被解釋變量與解釋變量間的同期偏見,對解釋變量作滯后一期處理,并進行分年度和分行業(yè)回歸以消除行業(yè)和年度的影響。具體變量定義如表1所示。

3.樣本和數(shù)據(jù)

本文選取了2004-2015年中國A股上市公司為樣本,剔除金融行業(yè)公司、ST或PT公司、當(dāng)年上市公司、董事任職日期缺失,以及其他財務(wù)和公司治理數(shù)據(jù)缺失的樣本,并剔除財務(wù)報告日、財務(wù)預(yù)告日、并購重組事件公告日落在事件期之內(nèi)的樣本,共獲得2004-2015年(解釋變量區(qū)間為2003-2015年)共10364個連鎖董事任職樣本。董事資料數(shù)據(jù)為手工搜集,其余數(shù)據(jù)來源為于國泰安數(shù)據(jù)庫。本文對主要連續(xù)變量上下1%進行了winsorize處理,并進行公司層面的聚類調(diào)整。統(tǒng)計分析采用SAS和STATA軟件。

表1 變量定義

五、實證檢驗

1.描述性統(tǒng)計

①表2報告了分年度的公司數(shù)量、擁有連鎖董事公司數(shù)量及比例。擁有連鎖公司的比例從1999年的32.44%逐漸增長到2014年94.07%,2015年有所下降至85.19%。②報告了分年度董事總數(shù)、連鎖董事數(shù)量及比例。連鎖董事占董事總?cè)藬?shù)的比例從1999年的5.18%逐漸增長到26.98%,2015年有所下降至18.52%。③報告了分年度連鎖董事中獨立董事和內(nèi)部董事的占比。其中內(nèi)部董事的比例從1999年的98.71%逐年下降到2015年的22.57%,外部獨立董事的比例從1999年的1.29%上升到2015年的77.43%。④報告了分年度連鎖董事任職數(shù)量的頻數(shù)分布。其中任職2家公司連鎖董事的比例從1999年的86.70%逐步下降到2014年的49.72%,2015年有所上升至57.97%;任職3家及以上公司連鎖董事的比例從1999年的13.30%上升至2014年的50.28%,2015年下降至34.24%。從連鎖董事在以上各個層面的變化趨勢來看,在中國A股上市公司間已經(jīng)形成了基于連鎖董事的、正式的、直接的董事網(wǎng)絡(luò)。

表3是變量描述性統(tǒng)計。累計超額收益CAR前后兩天累計超額收益率均值為0.5%、中位數(shù)為-0.2%。在連鎖董事的衡量上,本文參照Fich(2006)、Dass(2014)、田高良等(2013)的做法,結(jié)合本文的假說,采用連鎖董事的數(shù)量作為對獨立性損害的衡量。連鎖董事數(shù)量(Dirlock_num)的均值為2.9706,中位數(shù)3;比例(Dirlock_ratio)的均值為0.3207,中位數(shù)為0.2857。其中,獨立董事占比(OUT)的均值為0.3643,中位數(shù)為0.3333,符合中國上市公司董事會成員中有關(guān)獨立董事比例的規(guī)定。連鎖董事占比與獨立董事占比較為接近,這表明連鎖董事的網(wǎng)絡(luò)主要是外部董事網(wǎng)絡(luò),這符合中國上市公司的實踐。

2.回歸分析

首先本文檢驗H1,被解釋變量為投資者對公司1董事任職另一家公司2董事時的市場反應(yīng),即超額累計收益率CAR,以此衡量公司1董事的獨立性。結(jié)果如表5所示,第一列為公司1上年度連鎖董事數(shù)量Dirlock_num對投資者市場反應(yīng)CAR的影響,在未控制董事特征等治理層面變量時(模型1),Dirlock_num與CAR在10%水平下顯著負相關(guān)。如前文所述,由于連鎖董事在職能發(fā)揮中可能受到公司董事會治理層面特征的影響,因此本文在模型2中進一步控制董事會人數(shù)、獨立董事比例和兩職合一等變量,第二列結(jié)果在5%水平顯著負相關(guān),這表明董事獨立性受到了治理變量的影響。以上結(jié)果說明,投資者對公司1董事任職其他公司董事持負面態(tài)度,且連鎖董事數(shù)量與已任職公司市場反應(yīng)負相關(guān),連鎖董事兼任對其已任職公司造成了實質(zhì)獨立性害,H1得到驗證。而控制變量中,獨立董事比例這一變量不能很好的衡量不同公司董事會獨立性之間的差異。

表2 描述性統(tǒng)計

表3 描述性統(tǒng)計

表4 回歸結(jié)果:連鎖董事兼任時已任職公司的市場反應(yīng)

注:括號中報告的是t值,*、**、***分別表示在10%、5%、1%的統(tǒng)計水平下顯著。

進一步地,本文檢驗連鎖董事造成實質(zhì)獨立性損害的作用機制。

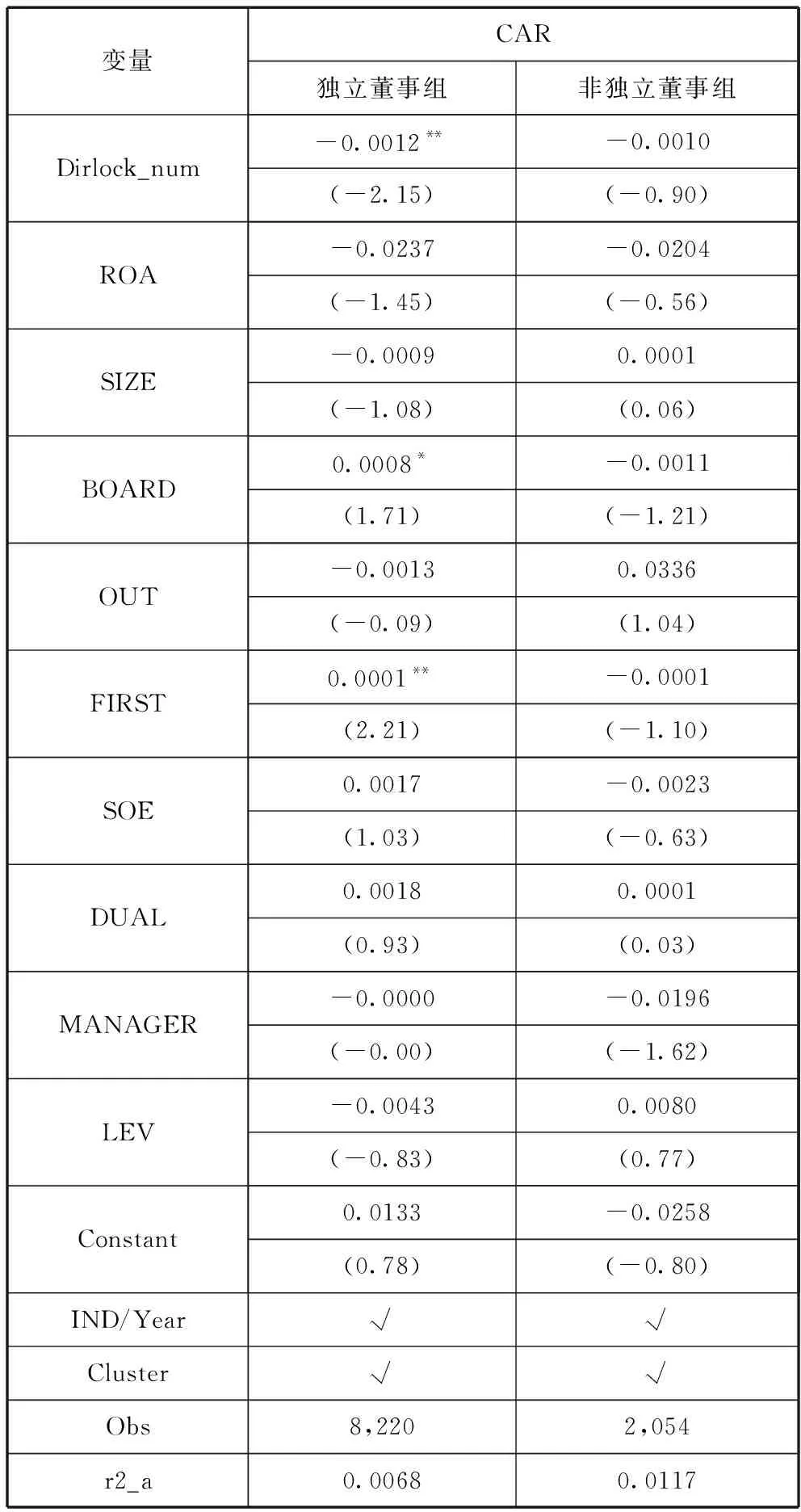

(1)H2a的檢驗。本文首先對連鎖董事的任職類型進行區(qū)分,以檢驗是否不同任職類型的連鎖董事兼任時實質(zhì)獨立性受損也不同。通常在前一家公司該名董事可能為非獨立董事或獨立董事,其兼任下一家公司時也可能有同樣的兩類,則連鎖董事的任職類型有非獨立-非獨立、非獨立-獨立、獨立-非獨立、獨立-獨立等4種類型。根據(jù)前文的描述性統(tǒng)計,連鎖董事主要是由獨立董事兼任形成的,從其構(gòu)成以及樣本量來考慮,本文將在前后兩家公司均擔(dān)任獨立董事的連鎖董事分為獨立董事組,其余3種類型分為非獨立董事組。

假設(shè)H2a的檢驗結(jié)果如表5所示,第一列為獨立董事組的連鎖董事兼任時,公司1上年度連鎖董事數(shù)量Dirlock_num對被解釋變量投資者市場反應(yīng)CAR的影響,在5%水平顯著負相關(guān);而第二列中非獨立董事組市場反應(yīng)不顯著,但其系數(shù)仍然為負向。本文據(jù)此推斷,其可能的原因是,投資者對獨立董事維持自身獨立性的預(yù)期高于內(nèi)部董事(通常在中國上市公司中內(nèi)部董事往往由管理層兼任),因而獨立董事組相對于非獨立董事組,連鎖董事兼任其實質(zhì)獨立性受到損害更為嚴重,由此假設(shè)H2a得到驗證。后文中,將進一步對獨立董事這一主要的連鎖董事構(gòu)成群體進行討論。

(2)H2b的檢驗。其次,本文對連鎖董事的前后任職公司是否為同行業(yè)進行區(qū)分,以檢驗是否會影響其獨立性。假設(shè)H2b的檢驗結(jié)果如表6所示,第一列為非同行業(yè)組的連鎖董事兼任時,公司1上年度連鎖董事數(shù)量Dirlock_num對被解釋變量CAR的影響,在5%水平顯著負相關(guān);而第二列中同行業(yè)組市場反應(yīng)不顯著,但其系數(shù)也為負向。這表明非同行業(yè)組相對于同行業(yè)組,連鎖董事兼任的實質(zhì)獨立性受損更為嚴重。本文認為可能的原因是,投資者認為獨立董事在非同行業(yè)兼任,欠缺領(lǐng)域內(nèi)的特有經(jīng)驗、專門知識和行業(yè)資源,這種勝任能力正是本文所提出的實質(zhì)獨立的構(gòu)成部分。這一結(jié)果與Dass等[39]認為相關(guān)行業(yè)董事發(fā)揮職能的機制在于提供專業(yè)知識、協(xié)調(diào)相關(guān)資源是一致的。由此假設(shè)H2a得到驗證。

表5 區(qū)分是否獨立董事的回歸結(jié)果

注:*表示在10%水平下顯著;**表示在5%水平下顯著;***表示在1%水平下顯著。

(3)H2c的檢驗。然后,本文對產(chǎn)權(quán)性質(zhì)對連鎖董事實質(zhì)獨立性的影響進行檢驗。假設(shè)H2c的檢驗結(jié)果如表7所示,第一列為非國有組的連鎖董事兼任時,公司1上年度連鎖董事數(shù)量Dirlock_num對被解釋變量CAR的影響,其系數(shù)為負;而在第二列中在10%水平顯著負相關(guān)。這表明國有組相對于非國有組,連鎖董事兼任的實質(zhì)獨立性受損更為嚴重。本文認為可能的原因是,產(chǎn)權(quán)環(huán)境往往是個人職能的發(fā)揮的環(huán)境基礎(chǔ),國有產(chǎn)權(quán)可能對獨立董事的履職意愿有所抑制,這種意愿也是本文所提出的實質(zhì)獨立的構(gòu)成部分。這一結(jié)果與陳運森等[12]有關(guān)國有上市公司獨立董事網(wǎng)絡(luò)對高管薪酬激勵的促進弱于非國有公司。由此假設(shè)H2a得到驗證。

表6 區(qū)分是否同行業(yè)的回歸結(jié)果

注:*表示在10%水平下顯著;**表示在5%水平下顯著;***表示在1%水平下顯著。

(4)H2d的檢驗。最后,本文檢驗董事長是否與總經(jīng)理為同一人對連鎖董事實質(zhì)獨立性的影響。假設(shè)H2d的檢驗結(jié)果如表8所示,第一列為非兩職合一組連鎖董事兼任時,公司1上年度連鎖董事數(shù)量Dirlock_num對被解釋變量CAR的影響,在5%水平顯著負相關(guān);在第二列中系數(shù)為負。這表明非兩職合一組相對于兩職合一組,連鎖董事兼任的實質(zhì)獨立性受損更為嚴重。本文認為可能的原因是,兩職合一代表著董事會對管理層的監(jiān)督受到削弱,內(nèi)部人對董事會的控制被強化。這一結(jié)果與Tirole[37]對兩職合一影響董事職能發(fā)揮的研究、仲偉周等[30]對董事長影響董事會獨立性環(huán)境的觀點是一致的。由此假設(shè)H2a得到驗證。

表7 區(qū)分是否國有的回歸結(jié)果

注:*表示在10%水平下顯著;**表示在5%水平下顯著;***表示在1%水平下顯著。

3.穩(wěn)健性檢驗

本文對回歸分析進行了多種穩(wěn)健性檢驗,如下。

(1)對因變量的替代檢驗。首先,本文采用另一種方法,計算事件窗口期的“購入-持有超額收益率”BHAR(Buy and holding abnormal return)來衡量市場反應(yīng)。其計算公式如下:

表8 區(qū)分是否兩職合一的回歸結(jié)果

注:*表示在10%水平下顯著;**表示在5%水平下顯著;***表示在1%水平下顯著。

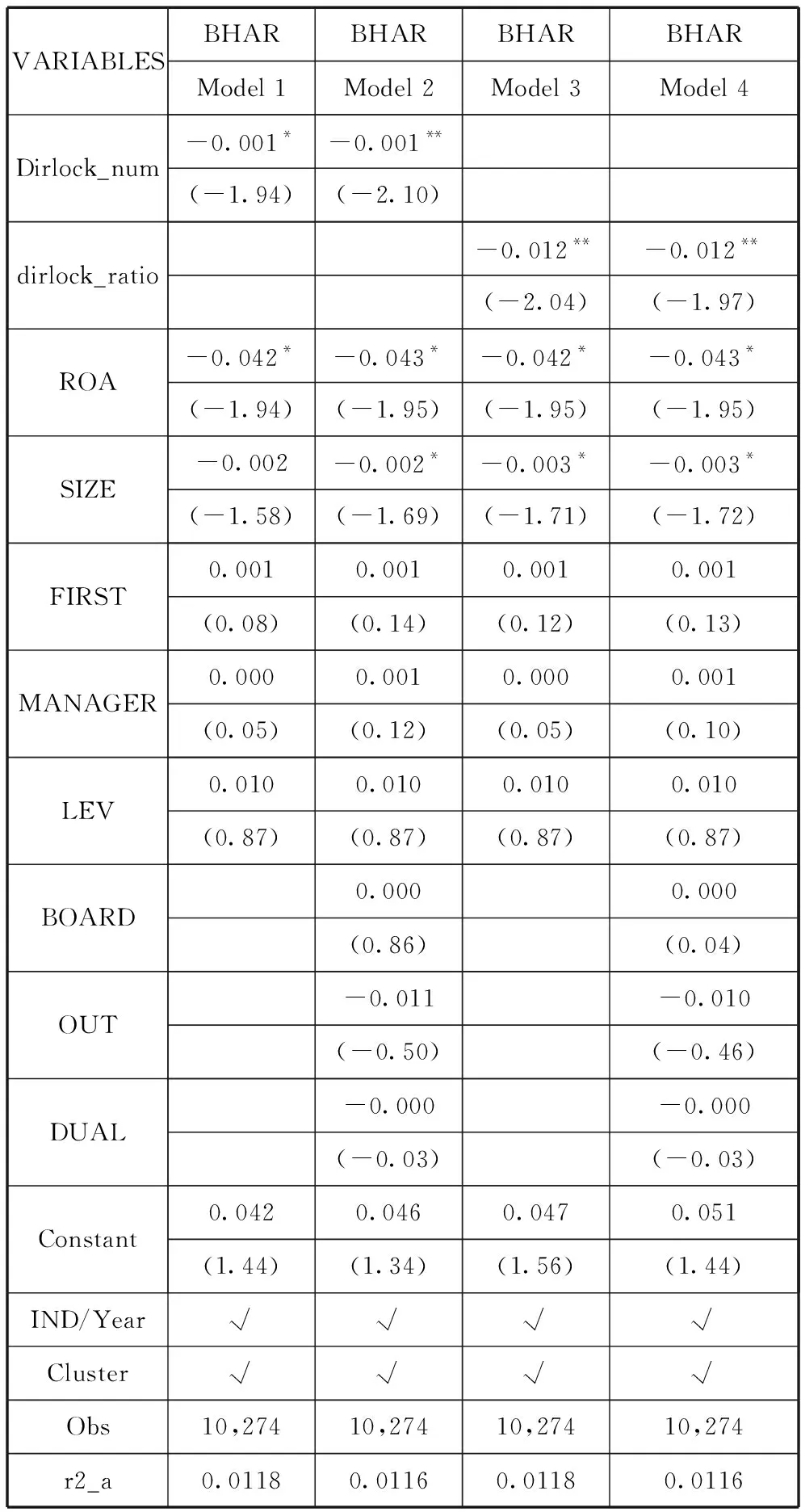

其中,BHARi表示在事件窗口期買入并持有第i家公司股票所獲得的超額收益;Rit代表第i家公司在事件窗口期的實際收益率,E(Ri)代表第i家公司的股票期望收益率,即按照一般市場模型預(yù)測的期望收益率。市場模型和估計期與CAR的計算保持一致,不再贅述。結(jié)果見表9前兩列,關(guān)鍵解釋變量都與BHAR顯著負相關(guān)。同時,還采用連鎖董事占董事會的比例dirlock_ratio替代連鎖董事數(shù)量Dirlock_num進行檢驗,結(jié)果見表9后兩列。在控制財務(wù)層面變量下,解釋變量dirlock_ratio與被解釋變量BHAR在5%水平下顯著負相關(guān),進一步控制治理層面變量時,解釋變量仍然在5%水平顯著負相關(guān)。

表9 BHAR回歸結(jié)果:已任職和新任職公司市場反應(yīng)

注:括號中報告的是t值,*、**、***分別表示在10%、5%、1%的統(tǒng)計水平下顯著。

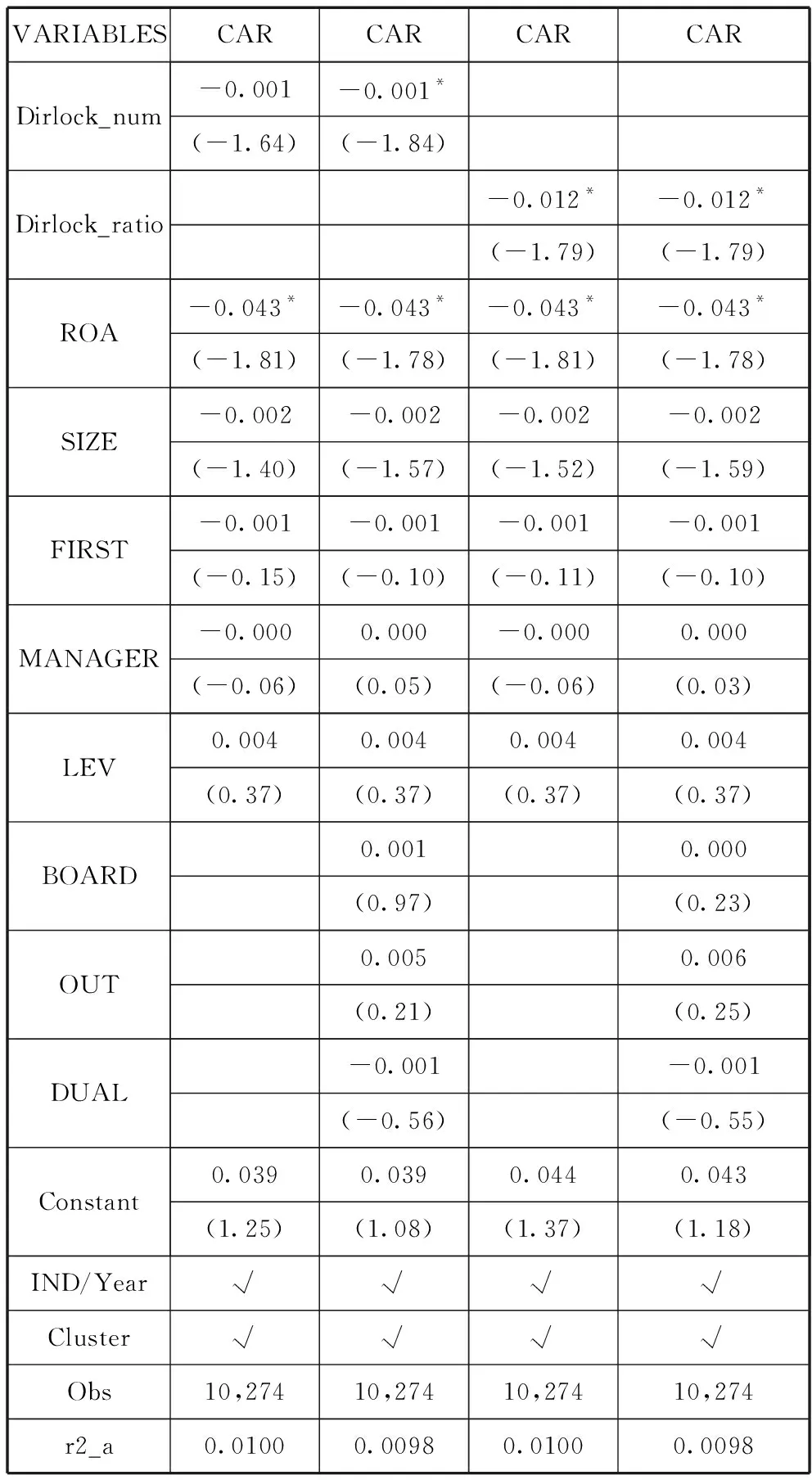

其次,本文還對事件窗口期也選擇前后3天進行檢驗。無論是采用連鎖董事數(shù)量Dirlcok_num還是連鎖董事比例Dirlock_ratio,都與被解釋變量CAR在10%水平下顯著負相關(guān)(除了在未控制治理變量時,Dirlock_num系數(shù)為-1.64,接近顯著之外)依然穩(wěn)健,如表7所示。總體來看,采用事件窗口期前后3天的超額累計收益率作為被解釋變量時,顯著性水平下降為10%,這說明隨著事件窗口期的延長,超額累計收益受其它影響因素越多,但也表明本文結(jié)果是穩(wěn)健的。

表10 事件期前后3天市場反應(yīng)的回歸結(jié)果

注:括號中報告的是t值,*、**、***分別表示在10%、5%、1%的統(tǒng)計水平下顯著。

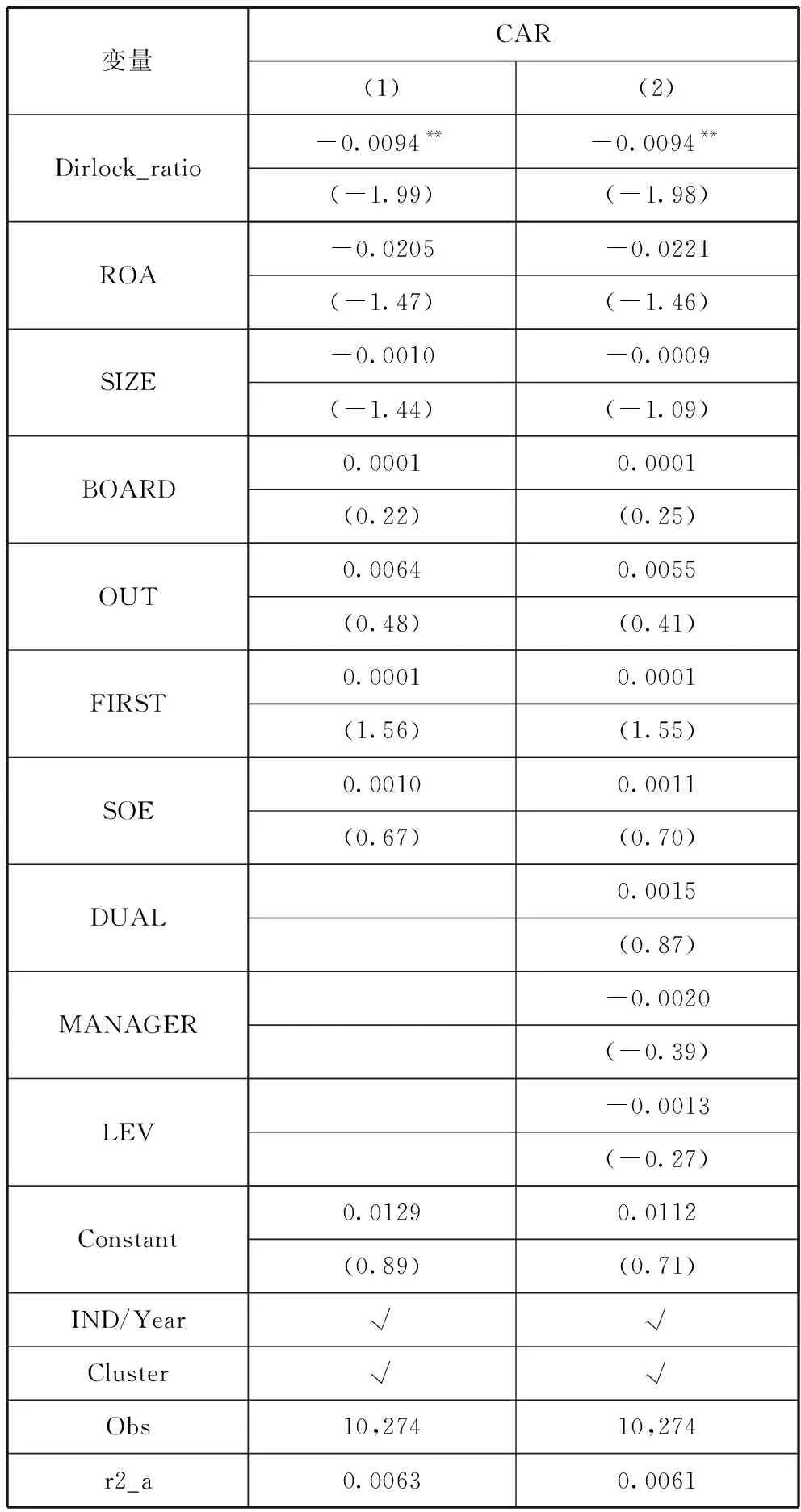

(2)對關(guān)鍵解釋變量的替代檢驗。本文采用連鎖董事比例Dirlock_ratio替代連鎖董事數(shù)量Dirlock_num進行檢驗。結(jié)果發(fā)現(xiàn)在未控制治理層面變量時,Dirlock_ratio與CAR在5%水平負相關(guān),進一步控制治理變量時,顯著水平仍為5%。總體來看,本文的結(jié)果是較為穩(wěn)健的。

對文中的分組回歸,本文對也同樣采用BHAR替換被解釋變量,或者將事件窗口期擴展到前后3天。回歸后顯著性水平依然穩(wěn)健。由于篇幅所限,分組回歸的穩(wěn)健性結(jié)果不再列示。其次,對其他可能解釋的考慮。不論采用超額累計收益率CAR,還是購入-持有超額收益率,導(dǎo)致超額收益的原因可能有很多其他因素。本文將落入并購的首次公告日、完成并購公告日、財務(wù)報告預(yù)告日、財務(wù)報告公告日前后5日內(nèi)的事件日期剔除,盡管無法將所有其他異常因素剔除,但依然在支持了本文選取投資者對連鎖董事兼任的市場反應(yīng)以衡量其實質(zhì)獨立性的積極意義,本文的結(jié)果總體是穩(wěn)健的。

表11 替換關(guān)鍵解釋變量的回歸結(jié)果

注:括號中報告的是t值,*、**、***分別表示在10%、5%、1%的統(tǒng)計水平下顯著。

六、進一步研究

上文主要驗證了連鎖董事兼任對其獨立性存在損害及其作用機制。而在上述討論中獨立董事兼職形成連鎖在2015年的比重已達到77.43%(表2),且在分組檢驗中發(fā)現(xiàn)連鎖董事中獨立董事兼任造成的獨立性損害與內(nèi)部董事相比更為嚴重(表5)。這說明獨立董事制度這項重要的上市公司治理措施,增加董事會獨立性、加強董事會監(jiān)督的初衷并不十分理想。本文進一步探討中國獨立董事的獨立性與其功能發(fā)揮之間的關(guān)系。

2013年10 月19 日中共中央組織部(簡稱中組部)下發(fā)了《關(guān)于進一步規(guī)范黨政領(lǐng)導(dǎo)干部在企業(yè)兼職(任職)問題的意見》(簡稱“18 號文”),對黨政領(lǐng)導(dǎo)干部以及參照公務(wù)員法管理的人民團體、群眾團體、事業(yè)單位領(lǐng)導(dǎo)干部在企業(yè)兼職、任職的行為進行了嚴格限制,并要求不符合規(guī)定的獨立董事在3個月內(nèi)辭職。眾多學(xué)者以此自然實驗,對官員型獨立董事辭職進行研究,得出了基本一致的結(jié)論,認為官員型獨立董事的主要價值在于資源獲取和尋租,而非監(jiān)督和咨詢功能。官員型獨立董事因18號文辭職使得公司政治關(guān)聯(lián)喪失,從而導(dǎo)致公告日前后股價下跌[24,40-41],這種負向效應(yīng)可能與“框架效應(yīng)”有關(guān)[42],且其行政級別越高對制度壓力的感知越強[43]。但值得思考的是,鄧曉飛等[40]還發(fā)現(xiàn)在總樣本、國有和非國有子樣本中,官員獨董被強制辭職均未產(chǎn)生顯著正向的市場反應(yīng),由此可見投資者并未將官員型獨立董事的辭職視為上市公司治理得到了改善。

本文同樣將這一政策作為自然實驗,并采用雙重差分法對該政策前后獨立董事兼職形成連鎖董事所帶來市場反應(yīng)進行研究。已有文獻主要是將18號文作為自然實驗,利用其造成官員型獨立董事辭職的市場反應(yīng)來探究獨立董事的尋租功能或資源獲取功能。而在筆者閱讀所及的范圍內(nèi),本文首次采用雙重差分法對18號文實施后,仍有獨立董事兼職形成連鎖董事的市場反應(yīng)進行研究。該方法要求作為對照組的樣本不能受政策影響,滿足SUTVA(Stable unit treatment value assumption)條件,即個體的潛在結(jié)果不受其他個體是否接受處理而不同。因而本文將獨立董事兼任其他公司董事形成的連鎖董事作為處理組、非獨立董事(內(nèi)部董事)類型的連鎖董事作為對照組,一個重要的理由是,18號文中主要的監(jiān)管對象是具有官員身份或事業(yè)單位行政領(lǐng)導(dǎo)身份的獨立董事,而非獨立董事通常同時為管理層,不屬于18號文監(jiān)管范圍。本文進一步構(gòu)建模型如下:

CAR=α0+β1Treated*Policy+β2Treated+β3Policy+α1Dirlock_numt-1+α2ROAt-1+α3SIZEt-1+α4LEVt-1+α5BOARDt-1+α6OUTt-1+α7FIRSTt-1+α8DUALt-1+α9MANAGEt-1+∑IND+∑Year+εi

其中,被解釋變量仍然為一名董事兼任其他公司董事時原公司的市場反應(yīng)。Treated代表了對處理組和對照組的區(qū)分,獨立董事兼任形成連鎖董事時取值為1,非獨立董事兼任形成連鎖董事取0;Policy表示為兼任事件日期是否在18號文發(fā)表日期2013年10月19日之后,即在政策實施期之后取值為1,否則為0。其他變量與前文主回歸中一致,不再贅述。

在上述雙重差分模型(DID)中,Treated的系數(shù)β2代表處理組和對照組的平均差異。Policy的系數(shù)β3代表政策實施前后對照組的平均差異。本文關(guān)注的是交乘項Treated*Policy的系數(shù)β1,表示處理組因為政策實施的變化。表13中可見,在模型1中僅加入Treated,Polciy和它們的交乘項Treated*Policy三個變量,發(fā)現(xiàn)交互項系數(shù)顯著β1為正,這說明與對照組相比,處理組的市場反應(yīng)在18號文政策后更可能增加,這意味著在該政策后獨立董事兼任形成連鎖董事造成的損害可能有所削弱,而同時獨立董事組與非獨立董事組的差異β2顯著為負,這也說明連鎖董事聯(lián)結(jié)功能損害獨立性這一效應(yīng)依然存在。在模型2中加入財務(wù)層面和治理層面變量后,本文最為關(guān)注交互項系數(shù)仍然顯著為正。

本文認為可能的解釋是,在18號文這一政策沖擊下,在獨立董事群體中,具有官員身份(包括事業(yè)單位)的獨立董事被迫大量辭職,而原本這一類連鎖董事同時也是最具備政治關(guān)聯(lián)的群體。這一政策導(dǎo)致非國有企業(yè)政治關(guān)聯(lián)喪失[40]、政府官員和高校領(lǐng)導(dǎo)與企業(yè)之間的利益輸送機制被切斷[41],在此背景下連鎖董事兼任的負向效應(yīng)有所削弱(交乘項系數(shù)β1顯著為正),但連鎖董事兼任的實質(zhì)獨立性損害依然存在。

表12 雙重差分法的回歸結(jié)果

注:括號中報告的是t值,*、**、***分別表示在10%、5%、1%的統(tǒng)計水平下顯著。

通過雙重差分法對獨立董事在18號文前后兼任形成連鎖董事時市場反應(yīng)的研究,可以削弱可能存在的內(nèi)生性問題。同時,上述結(jié)果的意義表現(xiàn)在兩方面:①與眾多學(xué)者借助這一政策研究其辭職的效應(yīng)不同,在筆者所檢索的范圍內(nèi),本文首次從反向的視角,對18號文實施后獨立董事兼任的市場反應(yīng)進行檢驗,結(jié)果支持了前人的有關(guān)證據(jù)。②這一結(jié)果還揭示了社會網(wǎng)絡(luò)、社會資本理論與政治關(guān)聯(lián)對董事職能作用機制的異同,本文認為政治關(guān)聯(lián)嚴格意義上也是一種社會關(guān)系,是直接的、1度的社會關(guān)聯(lián)。盡量兩類關(guān)系都有助于企業(yè)獲得資源或包括信息傳遞、專業(yè)知識與經(jīng)驗在內(nèi)的社會資本,但本文的結(jié)果表明它們都對董事的實質(zhì)獨立性造成了損害。從更廣泛的意義而言,本文所強調(diào)的實質(zhì)獨立性這一理論解釋,可能為政治關(guān)聯(lián)、社會網(wǎng)絡(luò)、董事個體背景特征對董事職能發(fā)揮的影響提供了一個統(tǒng)一的解釋框架。

七、結(jié)論與啟示

董事網(wǎng)絡(luò)化已經(jīng)成為一種普遍且重要的公司治理現(xiàn)象,著眼于董事個體層面的研究往往忽視了連鎖董事的聯(lián)結(jié)社會資本功能,而且,學(xué)者們普遍發(fā)現(xiàn)獨立董事的治理功能未得到有效發(fā)揮。近年來,不少學(xué)者開始借鑒社會學(xué)理論,發(fā)現(xiàn)了連鎖董事能夠聯(lián)結(jié)社會資本、改善公司治理的大量證據(jù)。為什么這兩方面對立的證據(jù)都同時存在?本文認根源在于董事的實質(zhì)獨立性。董事網(wǎng)絡(luò)化一方面使得連鎖董事能夠發(fā)揮其聯(lián)結(jié)社會資本的作用,但另一方面也使得其實質(zhì)獨立性造成損害,進而影響其監(jiān)督功能的發(fā)揮。本文選取2004-2015年中國A股上市公司數(shù)據(jù),采用事件研究法檢驗投資者對連鎖董事任職的市場反應(yīng)。本文發(fā)現(xiàn),一名董事在兼任其他上市公司董事時,已任職公司的市場反應(yīng)為負,且已任職公司連鎖董事數(shù)量越多,負向反應(yīng)越顯著。獨立董事相對于內(nèi)部董事、同行業(yè)公司相對于非同行業(yè)、國有公司相對于非國有公司、非兩職合一公司相對于兩職合一公司,負向市場反應(yīng)更為顯著。這些發(fā)現(xiàn)表明投資者認為連鎖董事在兼任時實質(zhì)獨立性受到了損害,而這種損害在獨立董事兼任、在同行業(yè)、在國有公司和在非兩職合一的公司兼任的情景中更為嚴重。進一步地,本文還采用雙重差分法對18號文實施前后獨立董事兼任造成的實質(zhì)獨立性損害進行檢驗,發(fā)現(xiàn)該政策實施后由于官員背景的獨立董事被迫辭職,這種損害效應(yīng)有所削弱,但依然存在。

本文的研究表明投資者對于連鎖董事的兼任持負面態(tài)度,并為中國的公司治理改革尤其是為獨立董事制度的實踐起到了參考作用。①監(jiān)管機構(gòu)更應(yīng)該強調(diào)董事的實質(zhì)獨立,這體現(xiàn)在專業(yè)勝任能力和意愿兩方面,而本文從投資者的視角證實了董事兼任造成實質(zhì)獨立性受到了損害;②獨立董事是連鎖董事中的主要群體,其政治關(guān)聯(lián)、社會關(guān)系同時存在,而當(dāng)前對獨立董事有關(guān)獨立性標準的限定似乎仍不足以約束其實質(zhì)獨立。

本文通過投資者市場反應(yīng)這一外部視角來考察董事的獨立性具有一定的創(chuàng)新性,然而也存在不足。第一,盡管我們排除了財務(wù)報告公告、并購等重要事件,但采用投資者市場反應(yīng)來度量董事的獨立性仍可能會受到市場整體情緒等不可觀測因素的影響。第二,本文所采取的計算方法是短窗口期的累計超額收益,這導(dǎo)致我們未能識別連鎖董事任職的長期效應(yīng),即在更長期間內(nèi)董事網(wǎng)絡(luò)化如何影響其職能發(fā)揮。本文的研究也與政治、金融等領(lǐng)域有一定的聯(lián)系,具有政治關(guān)聯(lián)、金融關(guān)聯(lián)背景的管理者和董事能夠為企業(yè)聯(lián)結(jié)相應(yīng)的資源,從更寬泛的意義來講,這也是一種社會網(wǎng)絡(luò)功能。因而我們認為,隨著中國資本市場的發(fā)展,網(wǎng)絡(luò)化趨勢愈加明顯,在該領(lǐng)域值得進一步研究的一個方向是社會網(wǎng)絡(luò)在公司財務(wù)活動的眾多領(lǐng)域如何發(fā)揮作用,并具有怎樣的異質(zhì)性。

- 中國軟科學(xué)的其它文章

- 附屬企業(yè)集團的上市公司技術(shù)創(chuàng)新能力更強嗎?

——來自中國制造業(yè)上市公司的經(jīng)驗證據(jù) - 互聯(lián)網(wǎng)支撐上海全球城市競爭生態(tài)優(yōu)勢提升研究

——基于世界城市網(wǎng)絡(luò)模型 - 農(nóng)產(chǎn)品收入保險及其定價研究

——以山東省蘋果為例 - 技術(shù)知識多樣性的雙重作用:專利受理及創(chuàng)新影響

——基于對象—過程視角的研究 - 地方政府債務(wù)規(guī)模對經(jīng)濟增長的閾值效應(yīng)及其區(qū)域差異

- 金融包容、創(chuàng)業(yè)選擇及收入公平分配研究