印度制造業季度調查

2018-10-17 04:38:28

進出口經理人 2018年10期

關鍵詞:印度

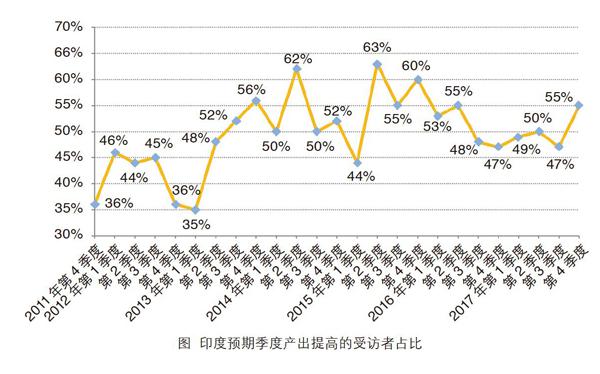

印度工商聯合會(FICCI)的最新季度調查評估了印度制造商對季度產出的預期,55%的受訪者期待2017年第4季度有更高的產量,這是2016年第2季度以來的最高值(見圖);訂單方面,51%的受訪者預計訂單數量高于前一個季度。

不過,印度制造業的整體產能利用率仍然很低。調查顯示,2017年第3季度,印度制造業的平均產能利用率約為77%,與2017年第2季度相似。未來投資前景也依然悲觀,因為2017年第3季度64%的受訪者表示,他們未來6個月并沒有增加產能的計劃。原材料價格高企、內需和出口需求低、匯率升值、進口增加、產能過剩和周轉資金短缺是影響受訪者擴張計劃的主要制約因素。62%的受訪者認為,生產成本占制造商銷售額的百分比顯著上升。這主要是由原材料成本增加、工資上漲、電力成本和某些產品的GST稅率較高導致的。

本次調查涉及汽車業、水泥和陶瓷業、化工和制藥、電子電器、食品加工、皮革和鞋類、機床、金屬及其制品、紙制品和紡織品等12個主要行業,以下列出其中10個行業的調查結果。

1. 汽車業

2017年第4季度,所有受訪者預計與2016年同期相比,印度汽車生產水平有所提高。然而,只有67%的受訪者認為訂單數量比上一季度有所上升。該行業利用了78%的設備容量,比2016年要多。但只有34%的受訪者計劃在未來6個月增加產能。

所有的受訪者都表示,2017年第1季度印度汽車出口額高于前一年同期;第4季度出口額預計平均增長10%以上。

由于2017年第4季度貨幣升值,原材料進口價格便宜了5%以內。

67%的受訪者提到,在過去幾個月里,印度汽車生產成本上升了。生產成本增加的原因包括勞動力和電力成本的增加。67%的受訪者并不打算在未來3個月雇傭更多的勞動力。

受訪者預計未來6個月印度汽車業將復蘇。汽車業恢復增長的建議如下。

(1)加快GST進項稅額的減免;

(2)刺激行業需求;

(3)發展道路等基礎設施;

(4)專注于汽車業的技能開發;

(5)穩定油價。

同時,印度汽車業也面臨一些重大挑戰,包括原材料價格高、電力短缺、與勞工有關的問題、國內需求疲軟及熟練勞動力匱乏等。

2. 水泥與陶瓷業

50%的受訪者預計,2017年第4季度印度水泥與陶瓷業產量高于前一年同期。所有受訪者對本季度訂單的前景表示樂觀。水泥與陶瓷業的平均產能利用率為73%,但鑒于需求疲軟,沒有人計劃在未來幾個月內增加產能。

所有受訪者表示,2017年第4季度,水泥與陶瓷出口額同比增長。

大約2/3的被調查者表示,由于投入成本的增加, 2017年第3季度生產成本占銷售額的百分比有所上升。

沒有企業計劃在未來6個月雇傭新員工。

半數受訪者認為,印度水泥與陶瓷業可能會復蘇。以下是對該行業發展的一些建議。

(1)增加公共基礎設施、政府資助的住房項目支出;

(2)利率要降低。

阻礙印度水泥與陶瓷業增長的一些制約因素包括原材料價格高、電力短缺、國內和出口需求疲軟,以及熟練勞動力供應短缺等。

3. 化工和制藥

受訪者對2017年第4季度印度化工和制藥生產水平的預期好壞參半,一半的受訪者表示將增長,而另一半的受訪者預計產量與2016年同期持平。58%的受訪者表示,訂單數量與前一季度持平。

這一領域的平均生產設備利用率為78%,與前一年基本相同。59%的受訪者不打算在未來6個月增加產能。

56%的受訪者表示,與前一年同期相比,2017年第4季度印度化工和制藥出口水平基本不變;22%的受訪者認為出口有所上升。

有一半的受訪者表示,化工和制藥生產成本與前一年同期相比沒有變化。然而,對于33%的受訪者來說,生產成本因原材料成本高、電價和運輸成本增加而增加。

50%的受訪者計劃在未來3個月雇傭員工增長2%~5%。

58%的受訪者預計,印度化工和制藥業增長將保持不變,而另一些人預計未來幾個月將復蘇。受訪者建議采取以下措施促進化工和制藥業增長。

(1)進一步簡化監管程序;

(2)原料價格合理;

(3)匯率穩定;

(4)建設天然氣管道等基礎設施;

(5)降低化工原料的GST稅率。

原材料價格、營運資本資金短缺、國內需求疲軟、進口商品面臨的競爭以及不確定的經濟環境是印度化學和制藥實現增長的一些重大制約因素。

4. 電子電器

約71%的受訪者表示,2017年第4季度印度電子電器行業產出將繼續與前一年同期保持在同一水平;訂單量也呈現相似的趨勢基。

電子電器行業利用了大約76%的設備容量。與前一年相比,有一半的企業保持了相同的設備容量。該行業71%的受訪者不打算在未來6個月增加產能。

67%的受訪者預計出口額增長,而其余受訪者表示出口額與前一年同期持平。此外,83%名受訪者提到,進口原料在同一時期內便宜了5%以下。

盡管如此,71%的受訪者表示,由于原材料價格高企、工資上漲和原材料進口關稅提高,2017年第3季度印度電子電器行業的生產成本有所上升。

在接下來的3個月中,大約有71%的受訪者沒有雇用額外勞動力的計劃。

57%的受訪者預計,電子電器行業將在未來6個月復蘇,而其余的受訪者則認為,該行業將在未來6個月走上增長道路。以下是促進電子電器行業增長的建議。

(1)降低融資成本,特別是對中小企業;

(2)GST退款的延遲阻礙了電子電器行業的資金運轉,需要加快這一進程;

(3)家用電器的GST稅率從28%降到18%;

(4)進行勞動力改革。

原材料價格上漲、關稅結構倒置、國內需求低迷和進口商品競爭激烈,都對印度電子電器行業的增長產生重大影響。

5. 食品加工

所有受訪者預計,2017年第4季度印度食品生產量與前一年同期持平;訂單量與此類似。在短期內沒有明顯的產量增加。

2017年第4季度,印度食品出口前景比上季度好。

沒有企業計劃在未來3個月顯著增加新員工。

所有受訪者預計未來幾個月印度食品業增長率將保持不變。其中的一些建議如下。

(1)降低利率;

(2)發展基礎設施。

印度食品加工業比較擔心國內和出口需求低迷,以及經濟環境不確定。

6. 皮革和鞋類

80%的受訪者表示,2017年第4季度印度皮革和鞋類生產會增長。這反映在訂單量上,與前一季度相比,預期訂單保持不變或增加的受訪者所占比例有所提高。

印度皮革和鞋類產能利用率為75%,高于前一年。60%的受訪者計劃在不久的將來增加10%~25%產能。

50%的受訪者預計,相比前一年同期,2017年第4季度皮革和鞋類出口額將增長。

就盧比升值的影響而言,50%的受訪者表示出口下降了約5%,25%的調查參與者表示出口下降超過10%。75%的受訪者則表示,由于2017年第4季度盧比升值,進口價格降低了約5%。

所有受訪者都表示,2017年第3季度印度皮革和鞋類的生產成本增加,主要原因是原材料成本上升、退稅效益降低和勞動力成本高。

60%的受訪者計劃在未來6個月擴大員工隊伍。

60%的受訪者預計皮革和鞋類將在未來6個月繼續保持增長。改善該行業的措施如下。

(1)降低利率;

(2)及時返還GST退款;

(3)建立技能培訓中心。

皮革和鞋類行業受到原材料價格高、周轉資金短缺、與勞工有關的問題、不確定的經濟環境和熟練勞動力供應不足等因素的嚴重限制。

7. 機床

大部分受訪者預計2017年第4季度印度機床產出將保持增長;訂單數量也有可能上升。

該行業的平均設備利用率為80%,機床業計劃在不久的將來平均提高5%的產能。

受訪者預計,機床出口額將2017年第4季度同比實現增長。

由于貨幣升值,機床出口額下降了約5%;原料進口也在2017年第3季度變得更便宜。然而,在機床行業中,大多數企業的生產成本仍保持不變。

機床業在未來3個月并不打算以任何顯著的方式雇傭新員工。

受訪者預計,未來6個月機床制造業增長將復蘇。受訪者認為,為了刺激該部門的增長,政府應降低機床的GST稅率和原材料進口關稅。

印度機床業的主要制約因素是原材料價格高企和經濟環境不確定。

8. 金屬及金屬制品

印度金屬和金屬制品的生產在2017年第4季度可能出現正增長,因為所有受訪者都預期,與前一年同期相比,該行業產出水平相同或更高。60%的受訪者預計本季度訂單數量會上升。

該部門的平均產能為81%,高于前一年。然而,70%的受訪者報告說,他們在未來6個月沒有增加產能的計劃。

至于金屬制品出口,2017年第1季度,有63%的受訪者認為出口會有所上升。不過,到第3季度,由于貨幣升值,所有印度出口商都處在了壓力之下。

50%的受訪者表示,由于原材料成本增加、高電價和人力成本提高,金屬業生產成本隨之增加。

80%的金屬部門受訪者反饋說,他們在未來3個月沒有任何雇傭新員工的計劃。

50%的受訪者認為,金屬制造業將在未來幾個月復蘇。振興金屬行業的建議如下。

(1)降低利率;

(2)簡化監管程序;

(3)加快基礎設施建設;

(4)合理降低焦煤等原材料進口關稅;

(5)加快GST退款;

(6)電力被納入GST。

大多數受訪者認為,原材料價格高、國內需求疲軟、關稅結構倒置和電力不足是金屬行業增長的最嚴重制約因素。

9. 紙制品

印度造紙商預計,與前一年同期相比,2017年第4季度紙制品生產水平有所提高;這一趨勢同樣也反映在訂單量上。

造紙工業的平均產能為80%,與前一年相似。由于產能過剩,大多數受訪者報告說,他們未來6個月不打算增加產能。

出口方面,所有受訪者預計,與前一年同期相比,2017年第4季度紙制品出口額將增加。

由于化工和石油產品成本較高、紙漿價格上漲及人力成本高企,造紙業生產成本隨之上升。

大多數受訪者不打算在未來3個月內增加人力。

大多數行業代表認為,紙品制造業將在未來幾個月保持增長。就加快造紙業發展,業內人士提出以下建議。

(1)加大對基礎設施建設的投資;

(2)需要更多的支持來鼓勵出口。

受訪者強調了原料短缺、面臨進口競爭和熟練勞動力短缺,是印度造紙業發展的制約因素。

10. 紡織業

2017年第4季度,印度紡織業的產出可能略有增長,因為85%的受訪者預計,與前一年同期相比,印度紡織業的生產水平持平或略高;訂單量相應有所增加。

紡織業以80%的設備容量運行,與前一年相同。75%的受訪者不打算在未來6個月增加任何產能。

63%的受訪者預計,與前一年同期相比,印度紡織品出口額將保持在相同水平或僅略有增加。

65%的受訪者表示,由于前一年原材料成本和勞動力成本提高,以及產能利用率降低,印度紡織業生產成本有所上升。

85%的受訪者不打算在未來3個月雇傭任何勞動力。

40%的受訪者認為,印度紡織業在未來幾個月會復蘇。為振興紡織業,工業界提出以下建議。

(1)及時返還GST稅收減免;

(2)為保證行業不間斷供電,允許開放接入;

(3)消除印度出口信貸擔保公司(ECGC)對出口信貸的溢價;

(4)降低利率;

(5)降低交易成本,包括物流成本;

(6)改善基礎設施;

(7)改革勞工部門;

(8)穩定匯率;

(9)增加農村收入機會,創造農村需求;

(10)加強技能發展計劃,以減輕紡織業日益增加的勞動力成本負擔。

原材料價格高企、營運資金短缺、熟練勞動力不足、國內和出口需求低迷,以及經濟環境的不確定性,是印度紡織業面臨的重大挑戰。

(本調查發布時間為2018年3月,節選部分內容)

猜你喜歡

中外文摘(2021年23期)2021-12-29 03:54:04

英語文摘(2021年7期)2021-08-14 02:36:28

幼兒100(2021年8期)2021-04-10 05:39:44

數學大王·趣味邏輯(2020年10期)2020-10-20 06:20:01

中國化肥信息(2018年4期)2018-08-23 09:11:18

中外文摘(2017年21期)2017-11-02 01:50:04

華人時刊(2017年19期)2017-02-03 02:51:37

青年文學(2015年1期)2015-10-24 03:27:18

海峽姐妹(2015年5期)2015-02-27 15:11:02

環球時報(2015-01-21)2015-01-21 01:38:52