山西晉中農村金融普惠水平實證分析

2018-10-17 03:57:30侯希紅

山西農經 2018年17期

□侯希紅 郝 英

(山西農業大學經濟管理學院 山西 晉中 030801)

1 問題提出

金融能促進經濟發展,但金融發展的效益可能會繞開一部分群體與單位,尤其是那些貧困的人群[1]。在我國集中表現為國有金融體系嚴重掣肘了“三農”的發展[2],這也從側面說明農村金融在整個金融體系中一直處于弱勢地位。雖然近年在國家積極推進城鄉一體化進程中取得了長足進步,但與城市金融相比,在農村金融供求、網點布置方面還有諸多不足[3]。怎樣把城市資金引導到農村區域,這是促進城鄉一體化發展戰略的關鍵。

針對此問題,引入普惠金融[4]概念作為研究的切入點。黨的十八屆三中全會中強調了“發展普惠金融,鼓勵金融創新,豐富金融市場和產品”的重要性。“普惠金融”首次被正式寫進黨綱,為本研究起到了政策依據作用。

要想徹底解決“三農問題”,提高農民收入,需要創建健全的普惠型農村金融體系[5]。對山西晉中各縣農村金融普惠水平進行實證分析,對建立健全惠民型農村金融體系具有理論指導和現實意義。

2 普惠金融指數體系內涵及構建

2.1 普惠金融指數體系內涵

普惠金融指金融體系能可持續為一國弱勢人群、弱勢產業和落后地區提供方便快捷、價格合理的基礎金融服務[6]。金融普惠指數體系是一種包容性與和諧發展的金融指標體系,它能較全面、多角度、有成效地兼顧到全社會各群體及各階層的金融需求,這就使得曾長期受排擠在金融服務體系外圍的大量農村客戶群體和其他社會弱勢團體能同樣得到金融服務支助。

Mandira Sarma2008年提出的金融普惠發展水平指標IFI的算法見下:

若金融普惠在n個維度方面評價(i=1、2、…n),即可用N維笛卡爾空間中的Di=(D1,D2,……Dn)表示。每方面的權數是Wi,Xa表最大值;Xb表最小值,第i維度的實際值用Xi表示。則每維度的評價值Di可用如下功效系數法公式計算:

在無量綱化處理后的 Di要滿足 0<Di<1,Di越大,表明該地區在維度i上的表現越好。因每方面的權數設定為 0≤Wi≤1,所以若 D=(W1,W2,…,Wn)時為最理想狀況,此時金融普惠發展情況最佳。

建構金融普惠總指數目的是要對各個理想值和測算值間之差進行系統聚類匯總成一個測度數值,公式為:

Mandira Sarma提出,金融包容性較高時,普惠金融指數 0.5≤IFI<1;中等時,0.3≤IFI<0.5;較低時,0<IFI<0.3。

2.2 普惠金融指數體系構建

金融普惠發展情況是多維度的,測度其發展水平的指數應是由多方面的指標組成的。據Mandira Sarma的思想,結合晉中農村金融服務情況,通過下面幾步設計農村金融普惠指數體系。

(1)設計測度的方面。因需求與供給是度量金融普惠體系發展情況的主要成分,所以擬從金融服務提供方與需求方來設計。即存款和貸款情況分別為居民或企業對金融服務供給和需求方面的表現。

(2)評價指標的選取。在居民或企業對金融服務供給和需求方面的測度,分別采用人均存款所占人均GDP的百分比來表示(D1)和人均貸款所占人均GDP的百分比來表示(D2)[7]。

(3)權數的設定。結合Mandira Sarma理論要點,設定每維度的Wi=1。

此時IFI的公式為:

3 晉中11縣市農村金融普惠發展情況測度

3.1 樣本選取及數據資料解釋

以晉中11個縣(市)為研究對象,據《中國縣(市)社會經濟統計年鑒》的統計口徑,統計各地存貸款總額。相關數據資料來源于2016年金融機構官方網站、中國農業信息網、中國銀監會網站、《山西2016統計年鑒》及《中國縣(市)社會經濟統計年鑒》。

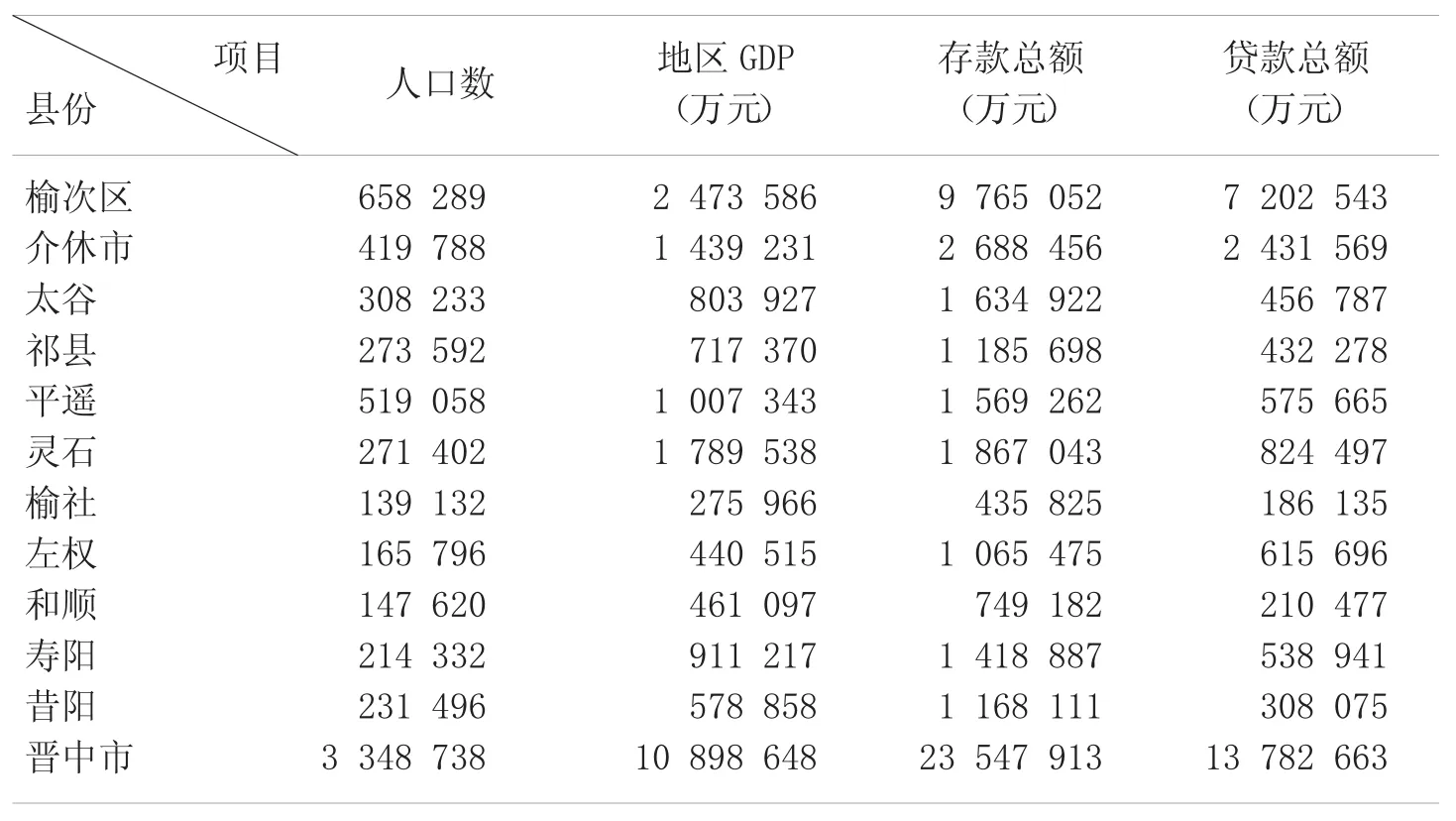

表1 2016年晉中11縣(市)農村金融描述性統計指標

表2 2016年晉中11縣(市)農村金融服務發展相關指標

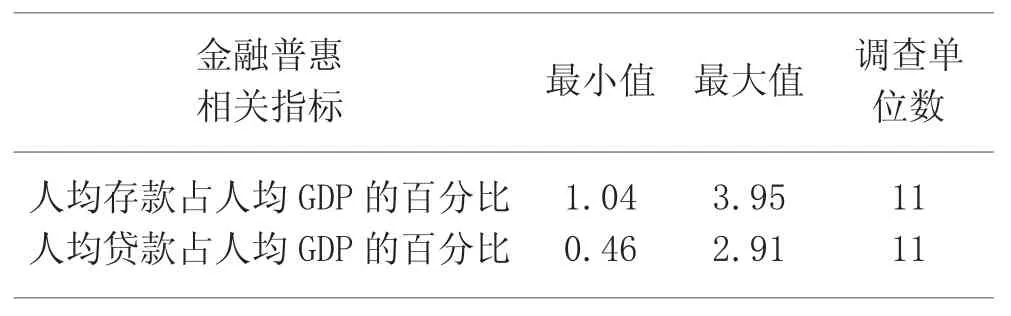

表3 2016年晉中11縣(市)農村金融普惠相關指標

3.1.1 指標相關數據搜集

搜集晉中市2016年相關農村金融測度指標如表1。

據表1可算農村金融服務發展相關指標(見表2)。

據表2整理可算金融普惠相關指標(見表3)。

據表2和3整理結果可看出,晉中11縣(市)2016年人均存款及貸款占人均GDP的百分比不夠均衡,從居民或企業對金融服務需求及供給角度分析,可看出在與農村金融普惠水平發展相關性方面比較,更表現在存款方面。

3.1.2 農村金融普惠發展情況的測度

據上表3農村金融服務發展相關指標結果與測度計算公式,可算出各縣(市)的農村金融普惠發展情況(見表4)。

據表4得出,2016年晉中農村金融服務發展情況地區差異明顯,11縣(市)農村金融普惠水平可分為三類。

A類:當IFI處于[0.36,1]時,縣域金融普惠水平較高,表現為農村金融業務的服務水平也相對較高。

B類:當IFI處于[0.15,0.36]時,縣域金融普惠水平處于中等,表現在農村金融的服務水平相對一般。

C類:當IFI處于[0 0.15]時,縣域金融普惠水平較低,表現在農村金融業務的服務水平也相對較差。

據上述晉中市11縣(市)農村金融普惠水平不同分類,可得出金融的發展受經濟條件影響。

3.2 相關分析

3.2.1 晉中多數縣市的金融普惠發展水平不高

由上述劃分界限,晉中各縣(市)的農村普惠發展水平,除假定排名第一的榆次區IFI為1,及排名最后的靈石IFI為0,能看出只有2縣(市)的IFI比0.36大,處在較高的水平,分別是介休市和左權縣,其中左權最高,但僅為0.43。有5縣的IFI都不大于0.15,其中處于倒數位置的是和順,只有0.09。晉中各縣的IFI平均達到了0.36,計算結果說明晉中農村普惠發展水平整體來看是較高的。

3.2.2 同一縣域人均存貸款占人均G D P的百分比排名次序表現不同

結合存貸款占比,普惠金融發展水平較高的A類縣域,人均存貸款占比排名靠前也不是兩者都強于排名靠后的縣域,如介休市人均貸款占人均GDP的百分比排名優于左權,但人均存款占人均GDP的百分比排名卻遜于左權,且介休人均存款占人均GDP的百分比排名也落后于B類縣域太谷與昔陽的排名,這說明介休獲得貸款的占比指標突出,而人均存款占比表現并不十分差,所以金融普惠水平排在前列。同樣情況還有整體普惠金融水平較低的祁縣、平遙、榆社、壽陽C類縣域人均貸款占人均GDP的百分比排名也強于B類縣域太谷與昔陽縣的排名。

表4 2016年晉中11縣(市)農村金融普惠發展情況

3.2.3 縣域區別突出

據農村金融普惠發展指標將晉中劃分成三種類別城鎮群,其中IFI位于[0.36,1]的A類縣市區包括榆次區、介休市、左權縣;IFI位于[0.15,0.36]的 B 類縣域包括太谷和昔陽;其余縣域IFI指標位于[0,0.15],屬于農村金融服務水平相對較低的C類縣域。但就晉中市整體來看,IFI指標達到了0.36是的水平,位于A類和B類的交界處,說明A類與B類縣市區占數雖相對較少,但優勢突出,差異明顯。

4 結束語

晉中農村金融普惠的發展情況整體水平較高,從居民或企業的存款供給角度來看農村普惠金融的發展相對均衡,各縣域金融存款供給都能享有所需的金融服務。而從居民或企業的貸款需求角度測度的各縣域農村普惠金融發展相對差異卻較大,所以晉中金融單位的業務范圍及自身對三農的信貸支持都有待提高。

(1)國家要出臺更符合實際的農村金融普惠宏觀調控政策。要安排下屬部門及有關單位對政策落實情況組織調查,實事求是結合具體情形執行具體措施。

(2)統籌金融需求方與供給方的期望。小額信貸在鄉村區域的不良貸款占比相對要高、農業保險賠付大于農業保險保費收入皆是現實中發生的情形,導致本應促進農村金融普惠水平提高的金融單位發展受到牽制。由于金融市場是由居民或企業的存款供給和貸款需求兩側共同組成運轉的,因此政府財政加大力度扶持之外金融單位要創造性地出臺一系列激勵措施,實現金融單位促進金融普惠發展水平的建設作用。

(3)發展健全的縣域金融普惠發展水平測度指標體系不僅可對不同區域金融普惠發展水平進行靜態分析,且可對同一區域金融普惠發展水平不同時間進行動態分析,這就對精準促進金融普惠發展水平的提高建立起了現實的根據。由于受一些指標搜集數據的局限性,實證分析中沒能夠借鑒采納較全面的普惠金融測度指標體系來計算。今后金融機構需建立起完善的層層上報、由下至上的測度普惠金融發展水平的相關指標體系的數據庫,從而使政府及研究學者據此進行較精準、全面的實證分析,實現橫向、縱向全面測度金融普惠發展水平的目的。

(4)推動晉中區域農村經濟協調發展、促進普惠金融區域化發展。推動農村經濟發展是促進普惠金融發展水平的根本措施,首先應制定符合各縣縣情的經濟措施來縮小城鄉收入差距,推動城鎮化進程,其次應加快農村經濟結構調整,提高二、三產業的比重,為金融機構發展提供良好的市場環境。晉中各縣(市)農村地區普惠金融發展與經濟發展存在顯著的區域差別,應采用區別性的金融政策,借助榆次區福射區區位優勢,推動本區域農村經濟協調發展,吸引更多的金融資源,從而促進晉中市金融普惠發展水平。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:43:20

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年16期)2021-10-14 07:43:30

今日農業(2021年5期)2021-05-22 01:32:36

人大建設(2019年12期)2019-05-21 02:55:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年13期)2019-01-03 15:05:47

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03