基于資產減值準備的盈余管理

2018-10-11 06:14:36左偉令

時代經貿 2018年23期

【摘 要】為抑制上市公司利用資產減值計提、轉回的盈余管理方式,2007年我國頒布新會計準則,準則規定了長期資產減值準備一經計提禁止轉回,短期資產減值準備符合條件的可以轉回,轉回金額以計提數額為限。那么新會計準則頒布以來,是否真正抑制了利用資產減值進行盈余管理的行為,本文以上市公司精工科技集團在2012年至2015計提資產減值以及轉回為案例進行分析,研究發現上市公司利用短期資產減值計提轉回仍留有盈余空間,文章從行業存貨減值制度制定、上市公司監管標準、外部審計監督、企業會計準則等角度,提出相關資產減值盈余管理的建議。

【關鍵詞】資產減值;存貨減值;盈余管理;壞賬準備

一、 引言

2007年開始我國實施新會計準則,其中《企業會計準則第8號—資產減值》重新規定了企業資產計提減值準備的范圍內容,從八項減值轉回到四項(存貨、應收款項、金融資產、長期投資)轉回,范圍也由原來的股份制企業擴展到全面實行。同時規定,部分轉回不得通過損益科目,而以權益類科目替代。這樣避免了原來會計準則規定的資產減值損失發生時,將其計入當期損益,待該資產價值恢復時再通過損益類轉回,即資產減值準備的計提和轉回都直接與企業利潤掛鉤。原會計準則給企業預留了較大的盈余管理空間,多數企業利用減值計提轉回的方式平滑企業利潤,對企業虧損進行“大洗澡”,為下一年盈利做準備[1]。新準則頒布以來,上市公司利用盈余管理空間大大壓縮,是否仍有企業利用資產減值盈余管理?本文以精工科技股份有限公司2012年到2015年資產減值準備計提為研究對象,分析企業利用資產減值準備計提以及轉回的盈余管理操作。

二、案例企業引入

(一)案例背景介紹

精工科技集團始建于1968年,是一家集高科技、多元化、外向型的大型民營企業,主要從事太陽能光伏專用裝備、建筑建材用設備、輕紡專用設備、專用改裝汽車等高新技術產品的科研開發。2004年與深圳證券交易所上市交易,股票代碼002006。

(二)盈余管理動機

以下是精工科技集團公司近五年的合并利潤情況表(表1),從表中我們可以看出來,2011年企業盈利3.9億,但2012年集團營業利潤虧損2.31億,2013年企業營業利潤虧損2.56億。根據我國證券管理辦法規定,上市公司連續三年虧損即有暫停上市的處罰。為了避免獲得處罰,精工科技在盈余管理方面存在了動機。從表1我們可以看到,2014精工科技扭轉虧損狀態,企業盈利961.2萬。2015年企業繼續盈利1401萬。

三、資產減值分析

企業當期減值準備的計提會對企業的凈利潤產生一定的影響,計提減值準備會降低企業當年凈利潤,減少企業減值準備的計提會增加當年的利潤。下面以精工科技2012年到2015年存貨跌價準備、壞賬準備的計提轉回對凈利潤的影響進行分析。

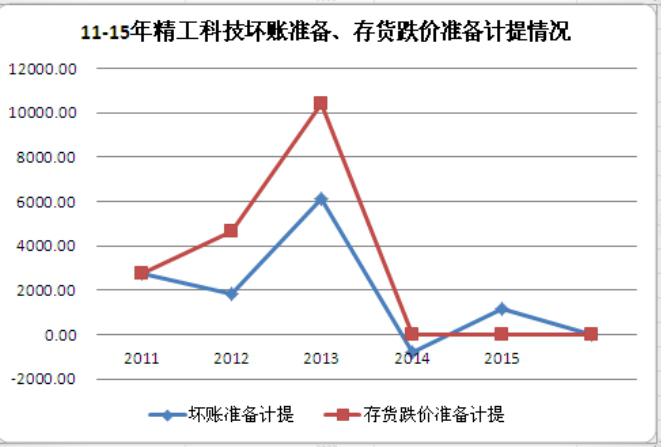

從表2中我們可以看出,2011年精工集團盈利3.93億,存貨跌價準備期計提2764.17萬,同年沒有轉回存貨跌價準備,存貨跌價準備轉銷32.36萬。2012年、2013年企業連續兩年虧損,并冠以“ST”,兩年間企業凈利潤分別虧損2.02億,2.03億,同年企業計提存貨跌價準備4,627.29萬,特別明顯的是2013年計提存貨減值高達10410.73萬。2014年、2015年企業歷經連續兩年虧損局面,扭虧為盈,當年盈利961.2萬、1401萬,存貨跌價準備轉回785.16萬[2]。

存貨跌價準備轉回會計處理為:

借:存貨跌價準備

貸:資產減值損失

上述分錄顯示,存貨跌價準備的轉回影響企業當期凈利潤,2015年企業實現凈利潤961.21萬,其中785.16萬來自于存貨跌價準備的轉回。

從表3中我們可以看出2011年- 2013年企業壞賬損失沒有轉回情況,連續兩年企業處于虧損狀態,而2014年壞賬準備計提為負數,并且轉回7317.92萬,當年企業盈利961.2萬。壞賬轉回賬務處理如下:

借:壞賬準備

貸:資產減值損失

上述分錄我們可以看出壞賬準備轉回會影響企業當年凈利潤,精工科技在2014年虧損轉為盈利,壞賬轉回也相應的起了一定作用。

綜合上述分析,精工科技在2012年、2013年連續兩年發生虧損后,利用存貨跌價準備計提轉回、壞賬轉回的方式成功摘掉“ST”的帽子,這種盈余管理的方式,不僅使企業的會計信息質量失真,此種行為的營業利潤并非企業經營所得,使得企業財務數據的相關性和可靠性大為降低,而且從證券市場的角度看,不利于證券市場的健康發展、優化市場資源配置,導致一些大量資不抵債的公司在證券市場上一直存在。

四、資產減值盈余管理建議

針對上市公司利用短期資產減值準備進行盈余管理的行為,本文給出以下相關建議:

(一)制定行業資產減值標準

在我國具體到相關行業存貨減值標準還是空白,根據精工科技對外披露的存貨減值計提原因,由于科技進步導致大量太陽能材料退市,所以在2012年、2013年計提巨額減值,由此,我們考慮到相關存貨減值計提的標準是否應該完善,是否有相關行業的計提依據。企業有沒有只是根據自身“需要”而計提,所以應及早制定獨立的行業減值準則,對資產減值的確認、計量、披露做出系統一致的規范。例如,根據相關行業的特點,制定出明確合理存貨公允價值、市場價值標準,應收賬款壞賬準備計提比例,定期公布上述標準,為資產減值提供可以操作的依據[3]。有了行業統一的標準,企業因外行不懂而以各種理由進行存貨減值操作的空間大大降低,會計信息質量也會相應提高,信息使用者可以更加依賴報表信息并作出更準確的決策。

(二)完善已有上市制度標準

企業會計準則是各方利益博弈的結果,每一家企業的具體情況又有所不同[4],會計準則只能根據我國大多數企業的情況制定,不能適應所有企業的要求,并且企業可以根據自己的實際情況選擇合適的會計政策,運用會計估計[4]。這就給了企業盈余管理的空間,因此需要政府盡量完善已有會計準則。目前在我國上市公司退市還比較少見,上市制度規定連續三年虧損,暫停上市,連續四年虧損停止上市。這一判斷標準是企業當年的凈利潤,企業利潤表知道,企業凈利潤的計算操作空間較大,營業利潤加減營業外收支計算得出。其中,營業利潤的計算涉及資產減值損失調節,營業外收支計算又可以通過政府補助、出售固定資產等等一系列方式進行調整[5]。所以上市公司管理制度需要完善,可以建立一些其他配套衡量標準。例如,引入關于企業持續經營能力、償債能力、現金流量狀況等指標一并作為衡量標準。不但要考慮企業的盈利能力,還要考慮企業的總體運營情況和企業價值的整體價值。這樣將能更加全面地衡量企業的發展情況,促進上市公司更加健康發展。

(三)提高社會審計監督的質量

精工科技報表顯示在2011年到2015年曾頻繁更換注冊會計師,這樣不禁讓人懷疑其財務報表質量以及目的。審計是實現社會監督的有效手段,在我國社會審計的實現是由會計師事務所來履行的,這就要求會計師事務所保證未來避免為了自身利益實現而迎合企業需求,幫助上市公司掩飾其盈余管理行。要求注冊會計師協會加強對會計師事務所的監管,政府從法律法規方面嚴格約束注冊會計師遵守職業道德,增加違法成本從而降低審計風險。注冊會計師在審計的過程中應當保持獨立性,對于連續虧損公司更要保持職業懷疑和職業謹慎性,關注公司存貨減值的計提以及轉回原因的合理性,必要時聘請專家,協助注冊會計師完成對企業存貨減值情況的判斷。利用資產減值進行盈余管理是一項不容易辨識的盈余管理行為,只有實踐能力高且經驗較為豐富的會計師才能發現[6],所以對于存在舞弊跡象的減值領域,注冊會計師在制定審計計劃時還應當多派審計經驗比較豐富的注冊會計師。

(四)細化企業會計準則

會計準則修訂了長期資產減值準備計提轉回,但是對于短期資產減值準備的計提還不夠詳細,例如存貨跌價準備的計算,估計售價的確定,帶有一定的主觀性,而且各企業會計人員素質不盡相同,對會計準則的理解掌握程度也千差萬別,這樣就更加大了取值的主觀性。有些未來可收回金額、預計資產未來現金流量的計算涉及到折現率,未來現金流量的估計,主觀因素更多,這樣估計出來的值就因人而異,會計信息的可靠性也隨之大大降低。因此,急需對我們的會計準則進行更加詳細的細化,盡可能標準化準則,使企業自行酌情甄選的范圍降低,得出更加統一的數據。同時企業內部也需要加大對會計人員的職業道德和專業素質的培訓,及時掌握領會企業會計準則,嚴守職業道德,認真嚴謹地完成工作,不為一己之私,利用專業技能操縱企業利潤,導致企業會計信息失真。

(山東商務職業學院,山東 煙臺264000)

參考文獻:

[1]趙春光.資產減值與盈余管理[J].會計研究,2006(2).

[2]伍安潔.精工科技資產減值盈余管理的研究[D].華東交通大學,2016.

[3]高永琦.上市公司資產減值會計與盈余管理實證研究[J].商業研究,2017.

[4]王瑋韡.*ST波導盈余管理案例分析[J].時代金融,2015(2).

[5]袁韶卿.利用資產減值準則影響盈余管理的案例研究[D].吉林財經大學,2016.

[6]陳晨.ST合泰盈余管理案例研究[D].沈陽農業大學,2017.

[7]趙春光.資產減值與盈余管理——論《資產減值》準則的政策涵義[J].會計研究,2006(3).

[8]李瑞瑞.M公司基于存貨跌價準備減值的盈余管理[D].沈陽農業大學,2017.

作者簡介:左偉令(1985—),女,山東棗莊人,中級會計師,碩士研究生,山東商務職業學院教師。