新消費、新零售

——中國衛生用品市場解析

2018-10-08 01:26:16黃瓊尼爾森

生活用紙 2018年9期

黃瓊 尼爾森

隨著“新消費”、“新零售”等新型消費模式的涌現,消費市場發生巨大變革。這一變革在影響零售商的同時,在產品維度上也為產品供應商帶來了新的挑戰。本文將從新消費、新零售的角度,分析在新的市場環境下中國衛生用品市場的發展之策。

一 新消費

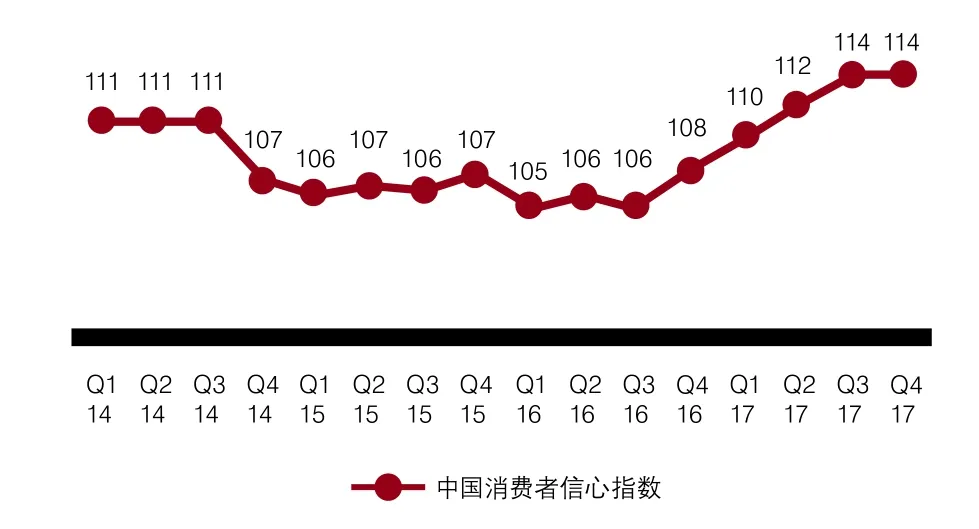

1 消費者信心指數攀高帶動消費升級

由圖1可見,長期以來中國消費者信心指數維持穩步向上的趨勢,2017年第四季度達到了114,創造歷史新高。尼爾森消費者信心指數主要用于衡量消費者對于就業預期、個人經濟情況及消費意愿三個方面。整體來說,國家政策“大眾創業、萬眾創新”鼓勵自主創業,帶來更多就業機會,因此就業形勢樂觀,超過預期。良好的就業預期帶動人均收入保持高速增長,同時也帶動了更多中產階級崛起。根據中央經濟工作會議提供的數據,目前我國中產階級人數約為3億人。這些主力消費人群帶動消費升級,使整體的環境呈現向好的趨勢,同時帶動了消費意愿的釋放。

圖1 中國消費者信心指數及構成要素

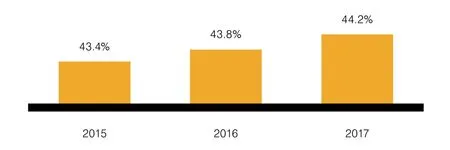

尼爾森零售研究數據顯示,消費升級正在持續發酵,圖2可見,對比5年前,有43%的中國消費者愿意在消費品上消費更多,在全球處于第二的水平,遠超部分發達國家,由此可見中國的消費者消費意愿非常強。

圖2 對比五年前,在消費品上消費更多的用戶比例

從圖3中可以看出,貴價指數①呈現不斷上揚的趨勢,且在1月、2月等節慶時段出現峰值。該指數在2017年2月達到了50.4,首次超過50,意味著貴價商品的銷售超過了50%的市場份額,且2018年預測有繼續上升的趨勢。而廉價產品份額逐漸被中高端產品侵蝕,并在2015年7月被平價產品超過。

(①注:廉價指數:快消品銷售額前30大品類中價格指數小于80的銷售額份額;

平價指數:價格指數大于等于80且小于120的銷售額份額;

貴價指數:價格指數大于等于120的銷售額份額。)

圖3 前30大快消品類中不同價格段指數(2014年5月—2018年12月)

2 如何把握消費升級?

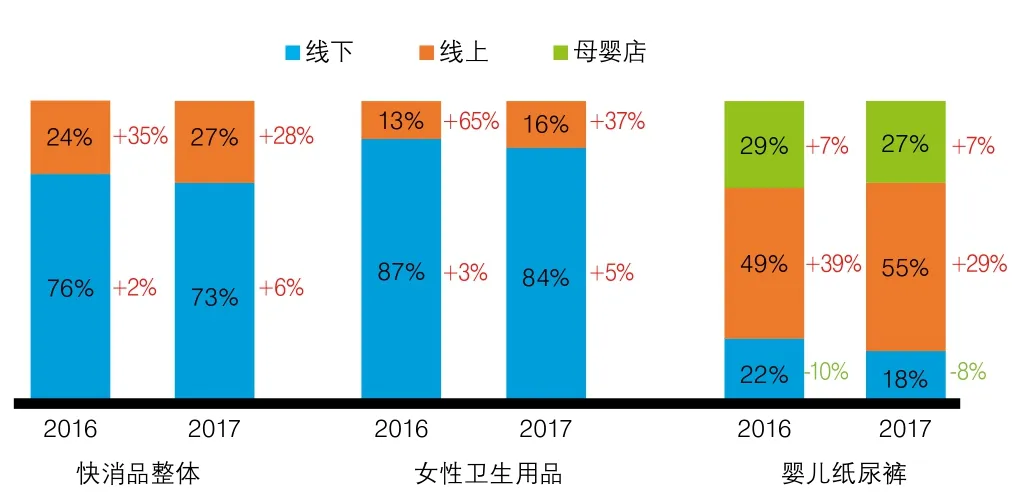

圖4中顯示,2017年衛生用品銷售額增長率相對穩定,增速略快于整體快消品的平均增幅。

圖4 2015—2017年34類快消品及2品類衛生用品線上+線下銷售額增幅(備注:“2品類”指嬰兒紙尿褲和女性衛生用品)

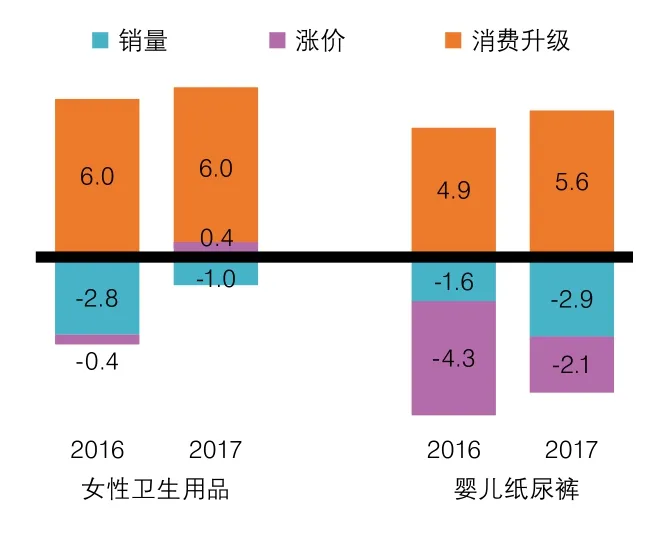

圖5顯示,衛生用品線下銷售額的增長有3個驅動因素:自然增長的銷量、漲價帶來的市場發展、消費升級,從拆分圖來看,女性衛生用品和嬰兒紙尿褲產品的銷量和漲價因素對銷售額增幅的貢獻均為負值,而銷售額的增長主要來自消費升級。由此可見,消費升級是衛生用品行業銷售額提升的最大動力。而從圖6的價格指數(單品價格與品類價格的相對值)來看,對比2015年,2017年低端產品(價格低于市場平均價格)的市場份額不斷被中高端產品侵蝕。同時,超高端產品(價格高于市場平均價格一倍以上)的份額有大幅提升,表示仍存在較大升級空間。

圖5 衛生用品線下銷售額增幅拆分

圖6 衛生用品線下銷售份額

由此可見,在新消費環境下,消費升級勢不可擋,如何把握升級趨勢?

① 全棉、進口概念滿足品質升級需求

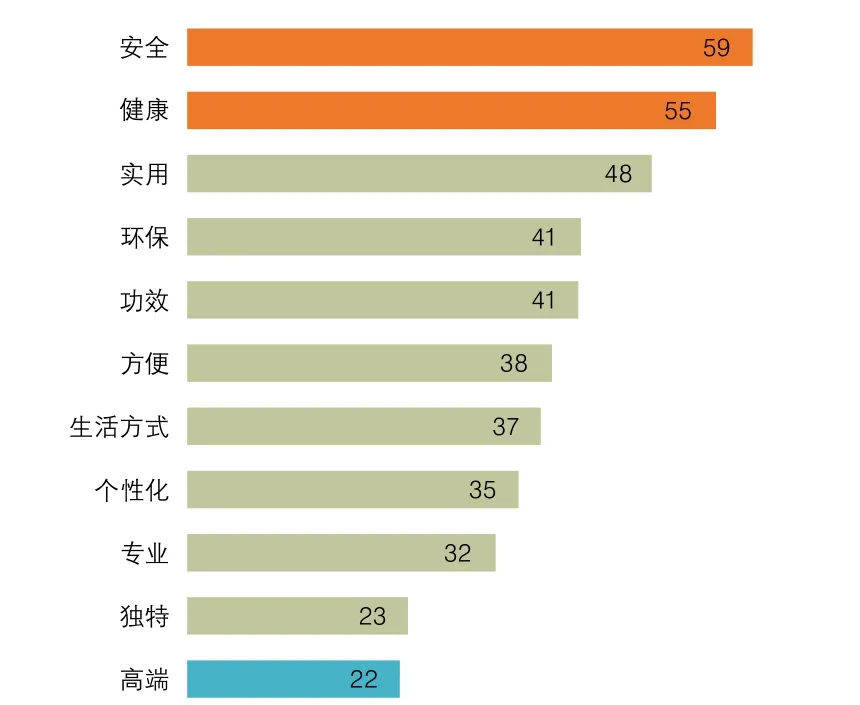

從圖7中可以看出,極少消費者是為了高端而購買高端的產品/服務,而是更看重產品在安全、健康方面的保證。從衛生用品市場相關數據來看,符合安全、健康的產品和概念表現出強勁的增幅。數據顯示,2017年79%的衛生巾產品中帶有“棉”的表述,增長率達12%。

其次,消費者仍表現出對進口產品的強勁需求。尼爾森數據顯示,2017年進口紙尿褲約占中國市場總銷售額的26%(說明:尼爾森為保證數據口徑的同源性,因此未使用海關數據),同時保持快速的增長。

圖7 消費者需要的產品和服務調查結果(截至2017年第二季度)

② “加減法”增強基礎功效

在品質保障的基礎上進行功效的升級也是達成消費升級的重要手段。功效可分為基礎功效、升級功效、細分功效。對于衛生用品來說,可通過“加減法”增強舒適和防護的基礎功效。“減”即減不適,增加舒適度。有數據顯示,滿足舒適無感的極薄衛生巾雖然單價高于平均價格,但是銷售額份額仍不斷提升。同時,一些新的概念例如尾翼可拉長衛生巾、添加維生素E的紙尿褲等也是為提高舒適感而產生的消費升級。“加”即加保護,褲型產品如拉拉褲、褲型衛生巾等防漏效果較好的產品均呈現快速增長態勢。

③ 功能細分滿足消費新需求

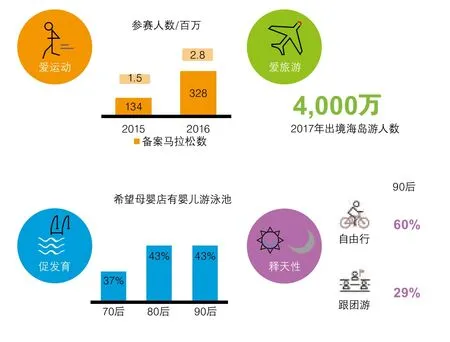

在基礎功效強化的基礎上,功能的細分也可達到升級目的。消費者需求的細分是功能細分的基礎。圖8中數據顯示,近幾年消費人群呈現愛運動、愛出游的趨勢,以及更多消費者希望母嬰店有嬰兒游泳池等需求,為應對此類需求,一些小眾細分領域例如衛生棉條、嬰兒游泳褲等或將迎來下一個市場機會。

圖8 消費者需求細分

④ 針對不同消費群體的個性化設計和營銷

尼爾森消費升級調研顯示,消費者不僅僅愿意為更好的品質、更強的功效買單,針對不同消費群體的個性化的外觀設計和營銷同樣能吸引消費者。

以女性衛生用品為例,其主要消費人群中,95后是最新興的消費人群,她們的喜好標簽中以名人明星、游戲動漫最為突出,同時對自由、個性的要求更高,因此在產品設計中可以更多植入游戲動漫形象,配合彰顯個性的營銷手法,以吸引年輕消費者。

而經歷了人生轉變期的80后,則具備更強的經濟實力,也更為務實。因此簡潔大方、更為強調品質的包裝設計更受她們歡迎。同時作為社會中堅力量,她們會對女性崛起、女性的力量更為敏感,因此可選擇成功女性的形象作為標桿去吸引80后女性。

二 新零售

1 零售演化進入新時代

零售的發展經過了4大階段:零售1.0百貨時代以產品為核心,由于當時物資匱乏,商店賣什么,消費者買什么,選擇的余地極少。1995年前后由于外資超市的引入,進入零售2.0超市時代,產品種類豐富,競爭加劇,價格因此大大降低,服務意識逐漸增強。2009年前后開啟零售3.0電商時代,足不出戶便可買遍全球。2016年新零售概念首次提出,由此進入以消費者為核心的新零售時代。新零售模式提倡滿足消費者隨時隨地的消費需求,消費者被賦予了極大的權利。

圖9 零售渠道日趨分散

至此,零售完成了以產品為核心向消費者為核心的發展演變。

在發展演變的過程中,由于消費者需求的多種多樣,零售渠道日趨分散。尼爾森調查數據顯示,從2006年的現代渠道與傳統渠道平分天下,到2017年各渠道分踞,電商的出現瓜分了線下渠道的零售份額,小型現代渠道和母嬰店渠道分別因其滿足便利性和專業性的需求而表現搶眼。

2 如何抓住零售演化機遇?

① 發掘線下潛力

圖10所示目前渠道的現狀,針對快消品整體來說,線上渠道占據近3成的比重,并保持快速的發展。但主體銷售渠道仍是線下渠道,占據超過7成的比重,且對比2016年,增速反彈明顯。所以線上渠道固然重要,但是線下渠道因其更大的體量和更快的增速而不可忽視。根據消費者研究報告,線下渠道銷售份額的增長主要來自消費者的方便性、體驗性和尋求專業性的需求。

圖10 34品類快消品及2品類衛生用品渠道銷售額份額(截至2017年12月)

同時,線下渠道的發展機會更多在下線城市。城鎮化進程的不斷提升為下線城市帶來更多的消費力。如圖11所示,上線城市消費者信心指數雖仍保持高位,但下線城市及農村地區增長迅速,其中三線城市和農村地區消費者信心指數增長最為明顯。同時,線下渠道中下線城市的衛生用品銷售份額也在不斷提升。

圖11 不同級別城市的消費者信心指數

圖12 下線城市的線下渠道衛生用品銷售份額

食雜店在下線城市(縣鄉鎮)的線下渠道中占據超過7成的門店數,是快消品最重要的銷售渠道。然而在傳統食雜店中,女性衛生用品和嬰兒紙尿褲產品比重較低,這與食雜店本身相對落后的形象有直接關系。在新零售的大環境下,一些大型電商平臺如天貓等賦能食雜店,幫助其改善門店外形、店內陳列等,利用大數據分析周邊消費者的構成來決定銷售商品的種類、提供高效的供應鏈及數據化的店鋪管理,從消費者視角出發,以更舒適的購物環境、更科學的展示陳列吸引消費者,拉動下線城市消費升級。

② 保持線上增長

在線下渠道不斷升級更新的同時,電商平臺也經歷了不同過程的演變,從傳統的電商模式轉變為更為多樣化、日常化、數字化的購物平臺。

● 多樣化:從綜合型平臺向垂直型、專業型平臺發展。消費者不局限于單一電商平臺的瀏覽和購買,而更多的關注和瀏覽多個網站。電商平臺的多樣化轉變要求產品制造商隨之配合多元化布局策略。

● 日常化:品類從大宗產品向日用品發展,促銷從年度大促向日常促銷節如家庭囤貨日、品牌日發展,吸引消費者購買需求的同時保持品牌曝光度。

● 數字化:不僅僅是銷售平臺,而成為數字媒體平臺。品牌方利用平臺大數據進行人群需求細分,并進行個性化產品推送,精準營銷,從而增加電商營銷和推送的效率。

③ 把握新零售機會

新零售概念一經提出,業態百花齊放,集成型門店、升級食雜店、無人便利店等多種形式層出不窮。對待新零售的看法也不盡相同,但大部分零售商及制造商認為這將是一場影響行業發展的革新。

在繁亂的新零售業態下,消費者是其不變的核心,成功的途徑仍然是不斷增強消費者的體驗,包括餐飲娛樂一體化、借助O2O平臺快速送達、運用高科技提升體驗、增強綠色陳列更好引流等方式,為消費者打造更為舒適的購物體驗。

新零售是新科技引領的進步的零售模式,而零售的本質依舊是最大化流量紅利。新零售應把握以人為本這一要義,通過線上線下的融合增加流量,精準化觸達消費者,提高銷售轉化率,增強會員管理增加粘性,從而有效的將流量轉化為紅利,形成品牌的回流。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14