壓力纏身,復合肥難做“巧媳婦”

2018-09-17 01:58:04中國農(nóng)資李昕宇

中國農(nóng)資 2018年30期

關鍵詞:企業(yè)

□《中國農(nóng)資》記者 李昕宇

8月以來,南方已進入秋季備肥階段,北方市場也在逐步啟動,但復合肥市場的行情并沒有往年同季“熱鬧”。較高的產(chǎn)品及原材料價格與積極性較低的農(nóng)民用肥需求,導致復合肥市場處于謹慎狀態(tài),產(chǎn)品價格和產(chǎn)需量處于上下游矛盾態(tài)勢下的平穩(wěn)狀態(tài)。預計后期市場不會出現(xiàn)較大變動,還需要對上下游多方因素保持關注。

復合肥價格基本穩(wěn)定

據(jù)劉真介紹,近期復合肥原材料的價格基本保持穩(wěn)定,尿素或受工業(yè)需求影響出現(xiàn)一定上漲,近期山東地區(qū)尿素出廠價在1950元/噸左右;粉狀磷酸一銨由湖北運至河北的到貨價為2300-2350元/噸;64%磷酸二銨經(jīng)銷商出貨價在2800元/噸左右,57%磷酸二銨經(jīng)銷商出貨價為2450-2500元/噸;60%鉀肥到復合肥廠家價格在2200元/噸左右。受原料價格保持基本穩(wěn)定的影響,復合肥產(chǎn)品價格也保持平穩(wěn)態(tài)勢。近期,45%氯基復合肥的出廠價在2100元/噸左右;45%硫基復合肥的出廠價為2200-2250元/噸。

但是與往年同期相比,復合肥原材料價格均有10%-20%的增長。對此,劉真表示,這主要是因為受到環(huán)保壓力及行業(yè)去產(chǎn)能等因素的影響,制約了上游企業(yè)的開工率及產(chǎn)量,從而抬升了相關產(chǎn)品的價格。

基層需求無明顯增加

基于生產(chǎn)成本等因素的考慮,復合肥企業(yè)基本不會降低產(chǎn)品價格。面對較高的復合肥價格,基層市場多處于觀望狀態(tài),經(jīng)銷商備貨的積極性下降。普通農(nóng)戶的購肥積極性也因高價而降低,開始關注含量相對較低的肥料產(chǎn)品,以降低用肥成本。

劉真表示,農(nóng)戶購肥積極性降低主要是受到農(nóng)產(chǎn)品價格較低預期的影響。出于維持種植整體收益的考慮,肥料產(chǎn)品的價格優(yōu)勢占據(jù)上風,農(nóng)戶更加傾向于選購價格較低的產(chǎn)品。同時,處于高位的復合肥價格也使農(nóng)戶抱有謹慎觀望的狀態(tài),以避免高價位購肥后價格下行波動導致收益空間降低。今夏高溫對小麥、玉米等作物帶來一定減產(chǎn)、政府的節(jié)水要求對小麥種植面積的限制等多方面因素也會制約基層的用肥需求。

摻混肥或有一定比例增加

面對相對低迷的復合肥需求以及激烈的市場競爭,許多經(jīng)銷商紛紛調(diào)整自身產(chǎn)品結(jié)構(gòu),以保證整體的利潤空間。對此,劉真表示,許多經(jīng)銷商青睞有較大利潤空間的特種新型肥料產(chǎn)品,但這些產(chǎn)品多應用于果蔬等經(jīng)濟作物,受需求量的影響,復合肥仍是大田作物區(qū)經(jīng)銷商的主要利潤來源。

劉真表示,摻混肥以其受環(huán)保影響小、配方調(diào)整快等特點,產(chǎn)量及需求量或有一定程度的增加。與此同時,劉真也表示,終端經(jīng)銷商自行配制摻混肥料并不具有優(yōu)勢,前期的設備投入和并無成本優(yōu)勢的原材料采購,使其生產(chǎn)成本高且價格優(yōu)勢不明顯,目前多以為農(nóng)戶“量身定做”進行營銷,基層經(jīng)銷商生產(chǎn)摻混肥還會面對政策及環(huán)保等壓力,轉(zhuǎn)型需謹慎。

劉真表示,后期市場預計仍將保持現(xiàn)有態(tài)勢。進入冬季后,原材料價格受環(huán)保要求提高預期而仍將保持高位。基層農(nóng)戶購肥意愿低迷導致需求較難增加,因此復合肥的市場需求將保持基本穩(wěn)定狀態(tài)。后期冬季儲肥及華北地區(qū)小麥底肥需求或?qū)κ袌鲇幸欢ǖ挠绊懀€需繼續(xù)觀察。

尿素還將繼續(xù)上漲?

□ 楊盧義

尿素行情延續(xù)漲勢。轉(zhuǎn)眼進入8月下旬,國內(nèi)尿素行情延續(xù)漲勢,傳統(tǒng)主產(chǎn)區(qū)出廠報價一如預測般突破1950元/噸,且由于新單成交逐步跟進,廠家貪婪積累待發(fā)量的同時也盤算著新的探漲預期。隨著國內(nèi)尿素市場進一步放量,剛剛認同并接受8月初觸底反彈的下游廠商,又將迎來新一輪普漲。實際情況看,僅上周末兩天(8月18日-19日,下同),包括山東、河北、山西、河南在內(nèi)的大部分尿素產(chǎn)區(qū),出廠價已提漲20~40元/噸,且從實際成交了解到,即便是被譽為價格“洼地”的山西鐵路外發(fā)價已站上了1900元/噸。而同樣被關注的內(nèi)蒙古企業(yè)外發(fā)價也陸續(xù)漲至1720~1740元/噸。不得不說,國內(nèi)尿素市場在短期內(nèi)正處于利好頻出而無空可言的大環(huán)境下,價格仍存上行空間。

究其原因:常態(tài)化的環(huán)保檢查,加上自8月初以來的大廠頻發(fā)裝置故障,導致國內(nèi)尿素整體開工率持續(xù)低位,需求面則在此時受到復合肥企業(yè)原料采購帶動以及大農(nóng)資公司的適量追漲或?qū)⑦M一步放量。如此一來,僅供需利好便有望令本輪漲價看齊1950~2000元/噸。

國際市場推漲市場。新的助漲動力非國際市場莫屬。回顧8月1日的印度尿素招標,總成交量71.2萬噸,伊朗明盤已占其中66萬噸,另有5萬噸貨源也是伊朗貨源在中國港口做的轉(zhuǎn)港,可謂將印標盡數(shù)收于囊中。而中國小顆粒尿素則因離岸價被壓至265美元/噸,最終無緣此番競標。但從接下來的國際尿素市場走勢看,已經(jīng)無須執(zhí)著于印標結(jié)果了。一邊是歐洲、巴西等國需求提升,一邊是伊朗低價貨源售罄,國際價格受益連漲。外盤顯示我國離岸價為285美元/噸,貿(mào)易商實際操作價已漲至295美元/噸甚至更高,國內(nèi)小顆粒尿素集港價將對標1950~1970元/噸。

綜上所述,隨著國內(nèi)尿素新一輪漲價行情啟動,傳統(tǒng)主產(chǎn)區(qū)報價逐漸向前期旺季高點看齊。受常態(tài)化環(huán)保政策及部分大廠不定期停車影響,供應面繼續(xù)低于常年水平。

責任編輯:崔海濤 電話:010-63702682 郵箱:nzzk2001@163.com

化肥市場穩(wěn)中小幅上行

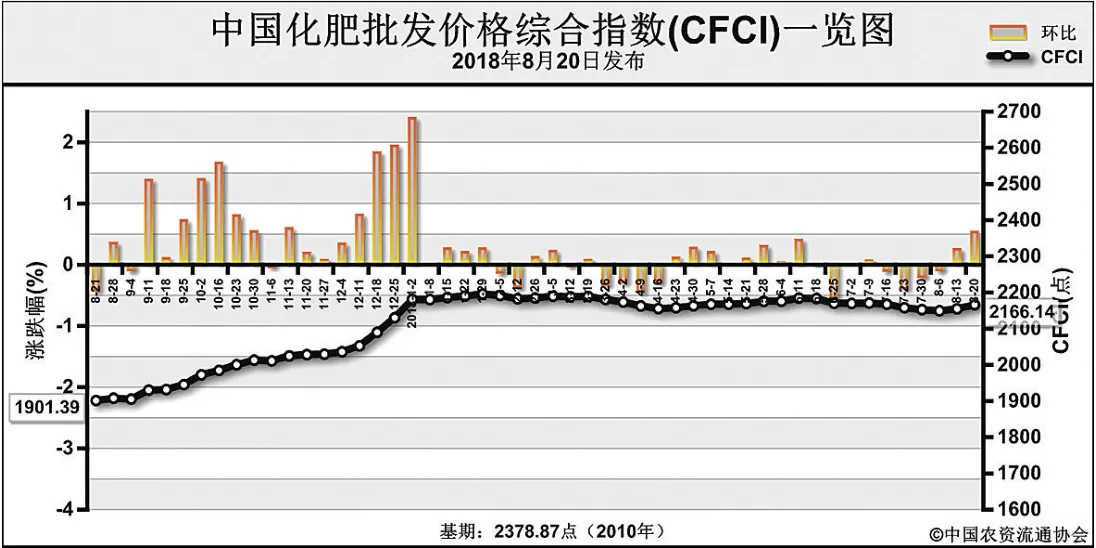

8月20日中國化肥批發(fā)價格綜合指數(shù)(CFCI)為2166.14點

近期(8月13日-8月17日),中國化肥批發(fā)價格綜合指數(shù)穩(wěn)中小幅上行。8月20日中國化肥批發(fā)價格綜合指數(shù)(CFCI)為2166.14點,環(huán)比上漲11.13點,漲幅為0.52%;同比上漲255.75點,漲幅為13.39%;比基期下跌212.73點,跌幅為8.94%。

供給情況:氮肥方面,尿素企業(yè)復產(chǎn)停產(chǎn)交替,總體以復產(chǎn)增產(chǎn)居多,企業(yè)整體開工率小幅上升至54%。磷肥方面,個別前期短期檢修的企業(yè)陸續(xù)復產(chǎn),二銨企業(yè)整體開工率升至66%。鉀肥方面,鹽湖基準產(chǎn)品60%粉晶到站價2200-2250元/噸,每日發(fā)運量200-300車;港口鉀供應持續(xù)緊俏;邊貿(mào)鉀供應仍偏緊。復合肥方面,經(jīng)銷商拿貨緩慢,部分企業(yè)因庫存較多降低產(chǎn)量,各地環(huán)保壓力不減,企業(yè)整體開工率下降至40%。

需求情況:氮肥方面,各地農(nóng)業(yè)需求基本結(jié)束,僅新疆地區(qū)有零星小麥、棉花用肥需求;膠板廠開工率維持低位,復合肥企業(yè)尿素采購需求開始釋放,對尿素需求回升。磷肥方面,國內(nèi)秋季市場需求保持平穩(wěn),企業(yè)仍以出口為主,多數(shù)企業(yè)訂單簽至9月中下旬,但出口新單成交放緩。鉀肥方面,復合肥市場開工率雖出現(xiàn)下滑,但對鉀肥還有潛在采購需求。復合肥方面,秋季市場鋪貨已全面展開,基層到貨量增加,但較往年到貨量有所減少。

國際市場:國際氮肥價格持續(xù)上漲,市場供應量增加,其中中國銷售3萬噸大顆粒尿素;歐洲、巴西、印度和美國季節(jié)性需求到來,貿(mào)易商采購較為積極。國際磷肥價格高位平穩(wěn)運行,印度采購因盧比大幅貶值放緩,東南亞采購需求減弱,中國供貨價仍維持穩(wěn)定。國際鉀肥價格總體維持高位,因中國、印度鉀肥大合同尚未簽訂,東南亞各國鉀肥市場價格漲跌互現(xiàn)。

氮肥市場方面,國內(nèi)農(nóng)業(yè)需求基本結(jié)束,復合肥采購需求逐漸增多,對尿素形成一定支撐;國際尿素價格上漲,市場挺價信心增強,預計短期內(nèi)價格將止跌持穩(wěn)運行,或出現(xiàn)小幅上行。磷肥市場方面,二銨農(nóng)業(yè)需求即將進入旺季,出口市場預計將持續(xù)至10月初,加之原料價格處于高位,成本支撐強勁,預計短期內(nèi)價格或?qū)⒎€(wěn)中探漲。鉀肥市場方面,氯化鉀供給緊俏,煙草、果蔬等經(jīng)濟作物用肥需求即將啟動,復合肥企業(yè)有潛在采購需求,預計短期內(nèi)氯化鉀將挺價守穩(wěn)。復合肥市場方面,企業(yè)現(xiàn)貨庫存壓力較大,基層仍有潛在農(nóng)需,原料價格上漲對復合肥成本形成一定支撐作用,預計短期內(nèi)價格將總體持穩(wěn)。

(來源:中國農(nóng)資流通協(xié)會)

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26