種業(yè)公司收入確認存在問題分析及建議

2018-09-11 09:50:04李青龍

中國注冊會計師 2018年8期

關(guān)鍵詞:銷售

李青龍

財政部于2017年7月19日公布了關(guān)于修訂印發(fā)《企業(yè)會計準則第14號——收入》的通知,新準則對收入確認準則進行了重大調(diào)整,也引發(fā)了市場的強烈關(guān)注。

本文從種業(yè)公司的行業(yè)特點出發(fā),分析種業(yè)公司現(xiàn)有收入確認的情況,并結(jié)合新收入準則的規(guī)定,分析其對種業(yè)公司收入確認的影響,并對種業(yè)公司應(yīng)如何應(yīng)對新收入準則的變化提出建議,以提高財務(wù)信息質(zhì)量。

一、種業(yè)公司的特點

種子制造公司屬于非常特殊的行業(yè),其既有農(nóng)業(yè)企業(yè)的特點又有制造業(yè)的部分特點,種業(yè)公司產(chǎn)品主要是玉米、水稻、小麥等。玉米、水稻等大田作物種子經(jīng)常跨年銷售,比如春玉米種子加工和銷售大約從每年10月份啟動發(fā)貨、銷售,至次年4月結(jié)束,6月左右開始結(jié)算。所以跨年銷售是種子行業(yè)的第一個重要特性。

種子行業(yè)季節(jié)性特點非常明顯,此外,種子是一種非常特殊的商品,種子生產(chǎn)公司一般會收取一定的保證金,制定提貨價,將種子發(fā)個體經(jīng)銷商或代理商,待次年結(jié)算時,按結(jié)算價據(jù)實結(jié)算,同時一般會根據(jù)銷售數(shù)量的多少給經(jīng)銷商一定的銷售返利或獎勵,結(jié)算時如果沒有實際銷售的,允許經(jīng)銷商退回種子。

因此,種子銷售不確定性因素較多,造成企業(yè)在收入確認方面存在滯后及不配比等問題。種子銷售收入確認受提貨價與結(jié)算價差異、各種形式的返利,以及未準確界定的退貨率等因素影響變得較復(fù)雜,客觀上帶來種子企業(yè)的收入確認較為困難。

二、種業(yè)公司現(xiàn)行收入確認方法比較

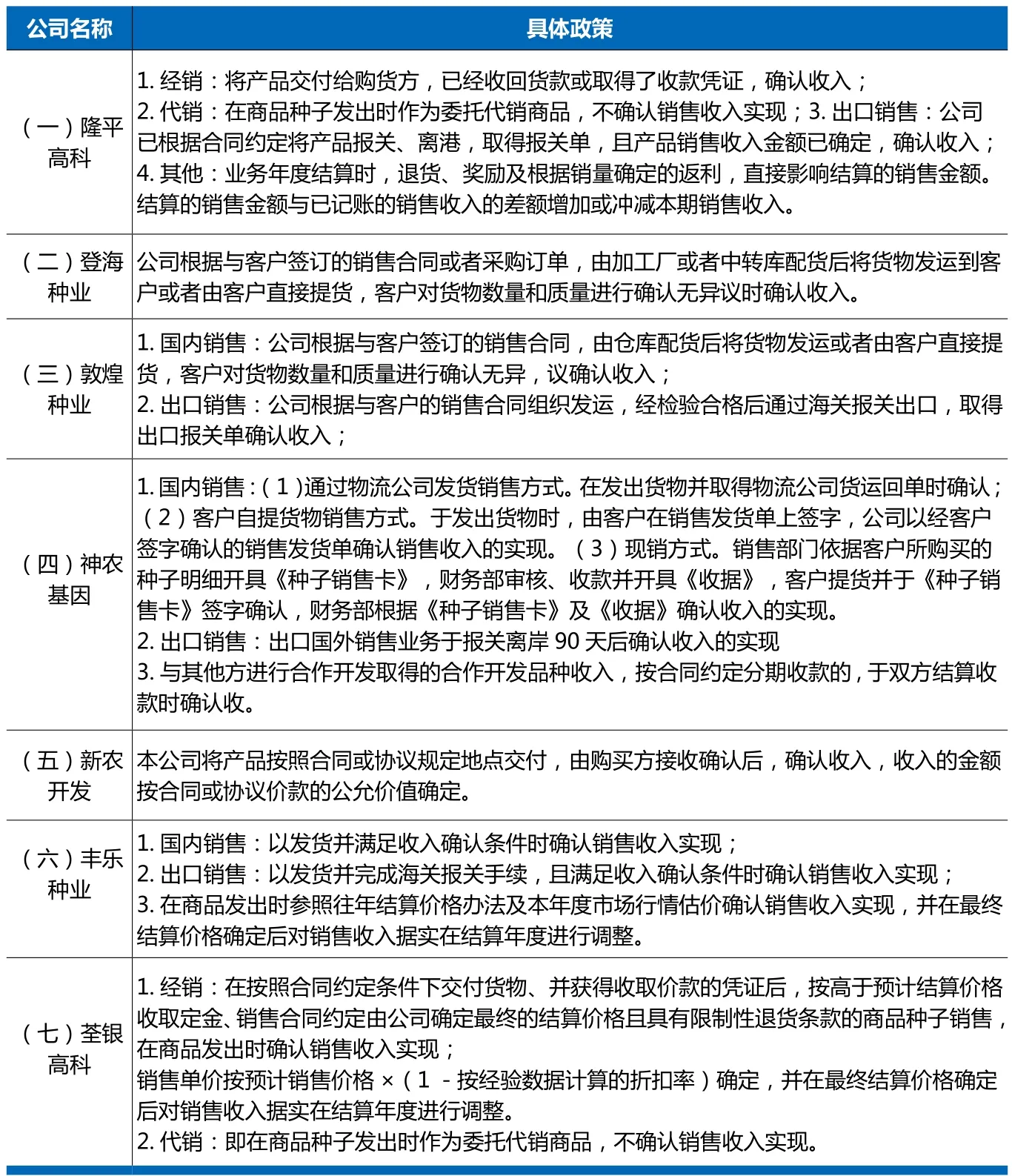

根據(jù)萬得資訊的統(tǒng)計,截止2 0 1 7年底,我國種業(yè)上市公司(滬深)共有7家,分別為:隆平高科(0 0 0 9 9 8)、登海種業(yè)(0 0 2 0 4 1)、新農(nóng)開發(fā)(6 0 0 3 5 9)、荃銀高科(3 0 0 0 8 7)、敦煌種業(yè)(6 0 0 3 5 4)、神農(nóng)基因(3 0 0 1 8 9)、豐樂種業(yè)(000713),這7家上市公司種子業(yè)務(wù)收入總額92.54億元。各上市公司在現(xiàn)行的《收入》準則下,確認收入的具體方法詳見表1。

從表1各公司的收入確認政策看,目前部分公司收入確認存在以下問題:

1.收入確認主要是以產(chǎn)品交付對方作為一個核心確認標準,但部分公司未區(qū)分經(jīng)銷模式與代銷模式,對于代銷模式下,仍在交付產(chǎn)品時確認收入。在代理銷售模式下,將產(chǎn)品交付代理經(jīng)銷商時直接確認收入,這顯然不符合現(xiàn)行的收入準則規(guī)定,代理模式下貨物雖然移交,但實質(zhì)風(fēng)險并未轉(zhuǎn)移。

2.經(jīng)銷模式下,全部以產(chǎn)品交付作為收入確認的標準,并不能反映交易的本質(zhì)。據(jù)了解,我國現(xiàn)在的種業(yè)公司的銷售基本類似于代銷模式,經(jīng)銷商只是一個名義叫法,筆者了解到幾家種業(yè)公司其銷售合同基本均只是框架協(xié)議,協(xié)議約定了保證金,約定基本價格,同時約定了退貨條款(部分嚴謹?shù)墓炯s定了退貨限制條款,允許在一定比例范圍內(nèi)退貨), 在銷售期結(jié)束時,經(jīng)銷商可以將種子退回(即便有些合同約定不允許退回,或限定了退貨的最高比例,但實質(zhì)上一般均允許經(jīng)銷退回,否則經(jīng)銷商不愿大量進貨,不愿意強力推銷公司的產(chǎn)品)。允許退貨的情況下,顯然產(chǎn)品的實質(zhì)風(fēng)險尚未完全轉(zhuǎn)移,所以,筆者認為簡單地以貨物移交作為銷售收入確認的標準并不嚴謹,且部分公司的認定并不完全符合現(xiàn)行收入準則的規(guī)定。

3.部分公司未考慮退貨對收入確認的影響。即便認為以種子移交時收入確認標準合理的情況下,大多數(shù)公司未考慮銷售退回對收入確認的影響。銷季完成后,行業(yè)內(nèi)的公司普遍存在允許經(jīng)銷商在一定比例范圍內(nèi)退貨,一般會規(guī)定一個退貨期。部分公司規(guī)定退貨率不高于5%。根據(jù)行業(yè)慣例或公司以往的經(jīng)驗,一般退貨率在3%—5%比較正常,但是大多數(shù)公司沒有預(yù)計退貨的影響,而是在實際退貨時,沖減當期收入。

4.部分公司未考慮銷售返利(或獎勵)的影響。銷季完成后,行業(yè)內(nèi)的公司普遍存在給經(jīng)銷商一定的獎勵或返利或價格折扣,一般會在結(jié)算期時進行統(tǒng)一處理。然而,大多數(shù)公司對于可能存在的獎勵或返利或價格折扣沒有考慮對收入的影響。上述兩項影響即使不考慮主體部分收入的確認原則影響,但是至少應(yīng)該考慮預(yù)估退貨金額,預(yù)估獎勵、返利金額,在銷售確認時,扣除有關(guān)金額確認收入。

5.各公司收入確認具體標準差異較大,具體披露也不詳細。

三、新《收入》準則的影響及建議

新《收入》準則最大的變化是由風(fēng)險報酬轉(zhuǎn)移作為收入確認時點,變更為控制權(quán)轉(zhuǎn)移作為收入確認的時點。新收入準則的核心原則是,主體確認收入的方式應(yīng)當反映其向客戶轉(zhuǎn)讓商品和服務(wù)的模式,確認金額應(yīng)當反映主體預(yù)計因交付該商品和服務(wù)而有權(quán)獲得的金額。并設(shè)定了統(tǒng)一的收入確認計量的五步法模型,即:(1)識別與客戶訂立的合同;(2)識別合同中的單項履約義務(wù);(3)確定交易價格;(4)將交易價格分攤至各單項履約義務(wù);(5)履行每一單項履約義務(wù)時確認收入。

表1 目前各公司收入確認的具體方法

要符合新《收入》準則對收入確認的規(guī)定,結(jié)合種子公司的行業(yè)特性、銷售的本質(zhì),筆者建議如下:

(一)關(guān)于收入確認標準

新《收入》準則第四條規(guī)定:“ 企業(yè)應(yīng)當在履行了合同中的履約義務(wù),即在客戶取得相關(guān)商品控制權(quán)時確認收入。取得相關(guān)商品控制權(quán),是指能夠主導(dǎo)該商品的使用并從中獲得幾乎全部的經(jīng)濟利益”。

新《收入》準則第五條規(guī)定:“當企業(yè)與客戶之間的合同同時滿足下列條件時,企業(yè)應(yīng)當在客戶取得相關(guān)商品控制權(quán)時確認收入:(一)合同各方已批準該合同并承諾將履行各自義務(wù);(二)該合同明確了合同各方與所轉(zhuǎn)讓商品或提供勞務(wù)相關(guān)的權(quán)利和義務(wù);(三)該合同有明確的與所轉(zhuǎn)讓商品相關(guān)的支付條款;(四)該合同具有商業(yè)實質(zhì),即履行該合同將改變企業(yè)未來現(xiàn)金流量的風(fēng)險、時間分布或金額;(五)企業(yè)因向客戶轉(zhuǎn)讓商品而有權(quán)取得的對價很可能收回”。

“對于不符合本準則第五條規(guī)定的合同,企業(yè)只有在不再負有向客戶轉(zhuǎn)讓商品的剩余義務(wù),且已向客戶收取的對價無需退回時,才能將已收取的對價確認為收入;否則,應(yīng)當將已收取的對價作為負債進行會計處理”。

根據(jù)上述規(guī)定,筆者認為,種子公司應(yīng)該區(qū)分不同的銷售模式和銷售實質(zhì),分別確定收入確認的標準。

1.代理銷售模式

對于種子行業(yè)普遍存在的代理銷售,雖然其實物已經(jīng)移交給代理商,然而由于商品的定價權(quán)、不能實現(xiàn)銷售的風(fēng)險,以及相應(yīng)的經(jīng)濟利益幾乎全部在種子公司,因此,顯然這種情況下發(fā)出商品時,并不能完全滿足上述第四條、第五條的規(guī)定,不能確認為收入,只能作為發(fā)出商品核算,待銷售季完成后,與對方結(jié)算時確認收入。

2.直銷模式

種子公司直接對終端農(nóng)戶進行銷售,在商品移交農(nóng)戶,取得收款權(quán)利時,該控制權(quán)已經(jīng)轉(zhuǎn)移,應(yīng)該確認為收入。

直銷模式下,部分種子公司為了擴大銷售,采取先收少量資金,剩余貨款等農(nóng)戶收割后再支付的情況,不影響收入的確認原則。

3.經(jīng)銷模式

(1)買斷式經(jīng)銷

買斷式經(jīng)銷,由經(jīng)銷商購買貨物后,經(jīng)銷商承擔(dān)價格變化的風(fēng)險,承擔(dān)不能實現(xiàn)最終銷售的風(fēng)險,任何情況下種子公司不予退貨,不承擔(dān)銷售后的各種風(fēng)險不享有有關(guān)經(jīng)濟利益。這種模式下,應(yīng)該與直銷模式相同,在商品發(fā)出,經(jīng)對方驗收確認后,確認收入。

現(xiàn)實中,這種情況非常少見,原因是種子是一種非常特殊的商品,時效性非常強,如果播種季節(jié)過了,該產(chǎn)品基本無法再銷售,除非等到下一年銷售,但下年種子可能被替代,即使不被替代,保管上存在一定特殊要求,經(jīng)銷商一般不會長時間大量保留種子。

(2)名義上的經(jīng)銷,實質(zhì)上的代銷

對于名義上的經(jīng)銷模式,但是實質(zhì)上約定了允許退貨,約定了種子公司承擔(dān)降價風(fēng)險,或承擔(dān)大部分風(fēng)險的,該種模式本質(zhì)上仍然屬于代銷,應(yīng)該比照代銷方式進行處理。

種子銷售一般是針對一個銷售季節(jié)內(nèi)的種子作為銷售對象,銷售季節(jié)結(jié)束前,只要沒有最后銷售給終端農(nóng)戶,大多數(shù)種子公司實質(zhì)上是允許退貨的(即便部分公司約定限制退貨),因此,凡是允許無條件退貨,銷售價格不確定,或者約定了其他類似轉(zhuǎn)回條款的,應(yīng)該從實質(zhì)上認定為代銷模式。

(二)關(guān)于銷售退回的處理

由于產(chǎn)品質(zhì)量問題,或者其他原因,允許經(jīng)銷商在限制的條件下,可以限制性退貨,在此種情況下,假設(shè)以移交貨物認為控制權(quán)轉(zhuǎn)移,并符合新《收入》確認原則,則需要考慮新準則規(guī)定的影響。

新《收入》準則第三十二條規(guī)定:“對于附有銷售退回條款的銷售,企業(yè)應(yīng)當在客戶取得相關(guān)商品控制權(quán)時,按照因向客戶轉(zhuǎn)讓商品而預(yù)期有權(quán)收取的對價金額(即,不包含預(yù)期因銷售退回將退還的金額)確認收入……”。

按照該規(guī)定,種子公司應(yīng)該根據(jù)限制退貨的有關(guān)條件,結(jié)合以前年度退貨的經(jīng)驗數(shù)據(jù),將預(yù)計可能退貨的部分,對于預(yù)估的可能退回的金額部分不予確認收入,種子公司需要考慮該規(guī)定的影響。

(三)銷售返利或獎勵的處理

新《收入》準則第十九條規(guī)定“企業(yè)應(yīng)付客戶對價的,應(yīng)當將該應(yīng)付對價沖減交易價格,并在確認相關(guān)收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入……”。

種子公司給予經(jīng)銷商的返利或獎勵是為了鼓勵其銷售產(chǎn)品而應(yīng)支付的客戶對價,根據(jù)上述規(guī)定,種子公司應(yīng)根據(jù)銷售政策,暫估銷售返利的比例,將應(yīng)支付的對價沖減收入。然而該規(guī)定是“確認相關(guān)收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入”。

筆者認為預(yù)估返利(或獎勵)金額是合理的,但其關(guān)于沖銷的時點規(guī)定卻不妥,按照該規(guī)定,假設(shè)種子公司確認收入是在上一年,而應(yīng)支付的對價是下一年,那么沖減收入將在第二年,顯然這個規(guī)定不符合配比原則。

筆者認為,返利或獎勵有兩種處理方式供參考:

第一種方式:種子公司應(yīng)根據(jù)預(yù)計的銷售返利,在確認銷售收入時,確認為銷售費用,收入全額確認,與此同時,將應(yīng)支付的返利作為支付對價,確認為一筆預(yù)計負債入賬。次年銷售季度結(jié)束以后結(jié)算返利,實際銷售返利沖減計提的銷售返利,差額調(diào)整當期費用。

第二種方式:種子公司應(yīng)根據(jù)預(yù)計的銷售返利,在確認銷售收入時,將應(yīng)付對價(獎勵或返利)沖減交易價格,即沖減收入,同時,將預(yù)估的返利確認為一筆預(yù)計負債。次年銷售季度結(jié)束以后結(jié)算返利,實際銷售返利沖減計提的銷售返利,差額調(diào)整當期收入。

上述第一種方式將返利(或獎勵)作為銷售費用,將收入全額確認,但其返利費用需要對方開具發(fā)票,其操作相對麻煩,但稅務(wù)處理相對清晰,并與收入準則規(guī)定略有不符。第二種方式將返利(或獎勵)作為收入沖抵項,更符合交易的本質(zhì),也符合準則規(guī)定,實務(wù)上也便于操作,因此建議采用第二種方式。

猜你喜歡

加油站服務(wù)指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00